目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 借金1000万円はやばい?

借金1000万円は、一般の生活者にとって非常に厳しい負担です。ただし、「やばい」かどうかは金額そのものではなく、収入・借り入れの目的・返済計画の有無によって大きく変わります。たとえば、安定した年収があり、住宅ローンなど長期の返済計画が組まれている場合は、必ずしも危険とはいえません。

一方で、複数の消費者金融から高金利で借り重ねている場合や、毎月の返済が家計を圧迫している場合は、早急な対処が必要です。私の相談業務でも、「返済に追われて眠れない」「家族に言えず一人で抱えている」といった精神的負担が深刻化しているケースが多く見られます。不安で生活に支障が生じている時点で、すでにやばい状態と考えてよいでしょう。

2. 借金1000万円が「やばい」かどうかの判断基準

借金1000万円がやばいかどうかは、金額そのものよりも、複数の要素を総合して判断する必要があります。借金問題は、返済が滞った時点よりずっと前から兆候が表れています。現在支障が出ていない場合でも、以下の5つの状態に当てはまるなら、早期の対策を講じるべきです。

2-1. 収支が赤字に陥っている

借金の返済額を含めた家計(または事業)の収支が長期間赤字になっている場合は、極めて危険です。貯金があるうちは表面化しませんが、赤字が続く限り資金は必ず底をつきます。返済が可能に見える状態であっても、生活費が削られ続けることで突然破綻が訪れることがあります。赤字が常態化している段階は、すでに借金が家計を侵食しているサインと言えます。

2-2. 収入が減ってきている

現時点で返済ができているとしても、収入が徐々に減少している場合、将来的に返済不能に陥るリスクが高まります。とくに歩合制、事業所得、残業代依存の働き方の場合、景気の変動や会社の方針で収入が大きく振れることがあります。「今は払えているが、半年後には返済額が重荷になる」などのケースが多く、早めの見直しを行わないと、気づいたときには手遅れになりかねません。

2-3. 手元のお金が少ない

生活防衛資金と呼ばれる、数カ月分の生活費を手元に確保できていない場合、突発的な出費(病気、家電の故障、車検など)が発生すると、途端に返済が立ち行かなくなるおそれがあります。毎月ギリギリで返済し続けている人ほど「緊急時の備え」がなく、わずかなアクシデントで連鎖的に支払いが遅延し、そこから一気に破綻に向かうことも珍しくありません。

2-4. 年収に比べて借入額が多すぎる

一般的に、生活費に充てるために借り入れを行った場合、年収の3分の1を超えると返済が難しくなるとされています(総量規制の考え方に近い)。もちろん住宅ローンなどの低金利・長期借り入れは例外ですが、返済負担が生活費を圧迫しているのであれば、借り過ぎと判断すべきです。

2-5. 自転車操業状態である

ある借金の返済を行うために、別の金融機関やカードローンから借りて返済を繰り返す状態は、典型的な危険信号です。この状態に入ると借入残高は減らず、返済のための返済が続き、やがて限度額いっぱいになった時点で破綻に至ります。借りて返す行為は一見「対処できている」ように見えますが、実際には返済力が破綻していることの現れであり、早急に専門家へ相談すべきです。

3. 借金1000万円の返済シミュレーション

借金1000万円を返済する場合、金利と返済期間の組み合わせによって、毎月の返済額と最終的な支払総額は大きく変わります。特に、金利が高い借り入れほど返済期間が長期化しやすく、総返済額も膨らむ傾向にあります。

返済計画を立てるうえで重要なのは、「毎月いくら支払えるか」だけではなく、「総額としていくら支払うことになるのか」を把握することです。以下を参考にしてみてください。

3-1. 年利3%の場合

返済期間 | 5年 | 10年 | 15年 | 20年 |

|---|---|---|---|---|

毎月の返済額 | 17万9686円 | 9万6560円 | 6万9058円 | 5万5459円 |

総返済額 | 1078万1160円 | 1158万7200円 | 1243万440円 | 1331万160円 |

うち利息分 | 78万1160円 | 158万7200円 | 243万440円 | 331万160円 |

3-2. 年利5%の場合

返済期間 | 5年 | 10年 | 15年 | 20年 |

|---|---|---|---|---|

毎月の返済額 | 18万8712円 | 10万6065円 | 7万9079円 | 6万5995円 |

総返済額 | 1133万2720円 | 1272万7800円 | 1423万4220円 | 1583万8800円 |

うち利息分 | 133万2720円 | 272万7800円 | 423万4220円 | 583万8800円 |

3-3. 年利10%の場合

返済期間 | 5年 | 10年 | 15年 | 20年 |

|---|---|---|---|---|

毎月の返済額 | 21万2470円 | 13万2150円 | 10万7460円 | 9万6502円 |

総返済額 | 1274万8200円 | 1585万8000円 | 1934万2800円 | 2316万480円 |

うち利息分 | 274万8200円 | 585万8000円 | 934万2800円 | 1316万480円 |

シミュレーションをみればわかるように、返済期間を延ばすほど月々の支払いは軽くなりますが、一方で総返済額は大きくなります。毎月の返済額と総返済額のバランスをとることが大事です。

4. 借金1000万円を着実に返済するためのポイント

借金1000万円と聞くと途方もない金額に感じられますが、ポイントを押さえれば十分完済をめざせます。ここでは、完済するためのポイントを紹介します。

4-1. 借金の全体像を把握する

まず何よりも優先すべきは、借金の全体像を正確に把握することです。どの金融機関から、いくら、どの金利で借りているのか、毎月の返済額と残高はいくらなのかを一覧にして整理します。

ここがあいまいなままだと、適切な返済計画を立てることはできません。借入明細や利用明細書、通帳、会員サイトの画面などを確認し、紙でもエクセルでも構わないので、一度すべてを書き出してみましょう。

4-2. 収入を増やして、支出を減らす

返済に充てられるお金を増やすには、収入の増加と支出の削減の両面からアプローチする必要があります。固定費の見直しは効果が大きく、携帯電話料金、サブスクリプション、保険料、駐車場代などを洗い出すだけでも、毎月数万円単位で捻出できることがあります。

弁護士として家計表を一緒に確認すると、相談者の方が「これは仕方ないと思っていたが、なくても困らない支出だった」と気がつく場面がよくあります。

4-3. 現実的な返済計画を立てる

次に、収支状況を踏まえた現実的な返済計画を立てます。返済額が少なすぎると完済までの期間が極端に長くなり、利息の負担が膨らみます。しかし、返済額が多すぎると生活費が不足し、結局は滞納に陥ります。

大切なのは、無理のない範囲で「少しきついが続けられる水準」を探ることです。私の経験上、「このくらいなら10年は続けられそうだ」と本人が腹落ちしている計画は、途中で挫折しにくい印象があります。

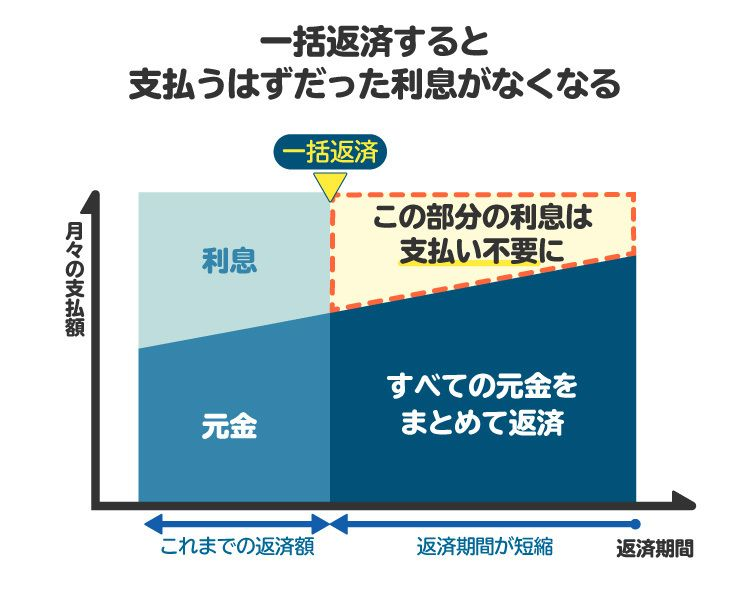

4-4. 余裕のある月に繰上げ返済を行う

ボーナスや臨時収入が入った月には、一部を繰上げ返済に回すことを検討しましょう。毎月の返済とは別に元金を減らすことで、その後の利息負担が下がり、完済時期も早まります。

特に高金利の借り入れについて繰上げ返済を行うと、削減できる利息の効果は大きくなります。もちろん、生活費や予備資金まで削ってしまうのは本末転倒ですが、ある程度の余裕がある場合には、計画的な繰上げ返済は有効な選択肢となります。

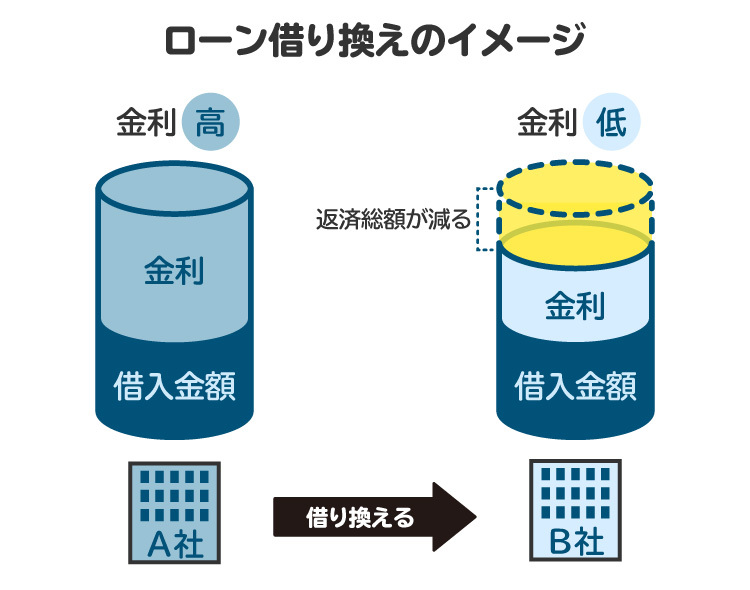

4-5. 借り換えによって金利を下げる

金利の低いローンに借り換えることができれば、同じ元金でも総返済額を大きく減らせる可能性があります。現在、複数のカードローンやキャッシングを利用している場合には、おまとめローンに一本化することで、金利を下げつつ返済管理をシンプルにできることがあります。

先ほどのシミュレーションを見ても分かるとおり、年利3%と10%では、長期になるほど支払う利息に大きな差が生じます。

4-6. 資産を売却して返済に充てる

自動車、不動産、貴金属類、不要となった高額家電やブランド品など、売却可能な資産がある場合には、それらを整理して返済に充てることも選択肢の一つです。もちろん、生活や仕事に不可欠な資産まで手放す必要はありませんが、「あれば便利」程度のものが高い維持費を生んでいることもあります。

例えば、ほとんど乗らない車を維持するために駐車場代や保険料を払い続けているケースでは、売却によって一時的にまとまった資金を得られるだけでなく、その後の固定費も削減できます。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 借金1000万円を返済できないときは「債務整理」

借金1000万円を、家計改善や繰上げ返済だけで完済することが難しい場合には、「債務整理」を検討すべき段階です。債務整理とは、法律に基づき借金の減額や返済方法の調整を行い、生活の再建を図るための手続きを指します。以下、主要な3つの手続き(任意整理・個人再生・自己破産)を簡潔に整理します。

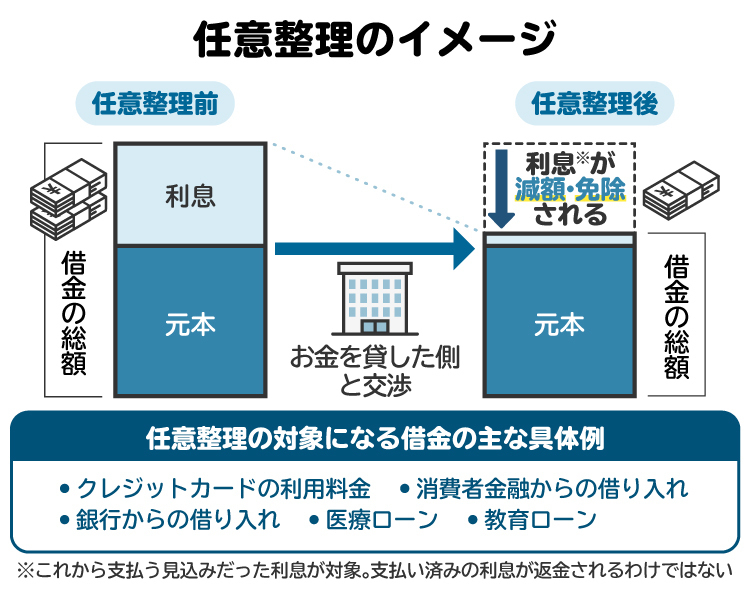

5-1. 任意整理

任意整理は、裁判所を通さずに債権者と交渉し、将来利息のカットや返済回数の調整を行う方法です。元金が大きく減る手続きではありませんが、利息が止まることで返済負担が軽くなる点がメリットです。また、家族や職場に知られにくく、財産の処分も不要なことが多いです。

他方で、元金がほとんど減らないため、年収に対して借金が多すぎる場合は計画が成り立ちません。借金1000万円の場合、安定収入があり、利息さえ止まれば3~5年で支払える人が対象となります。

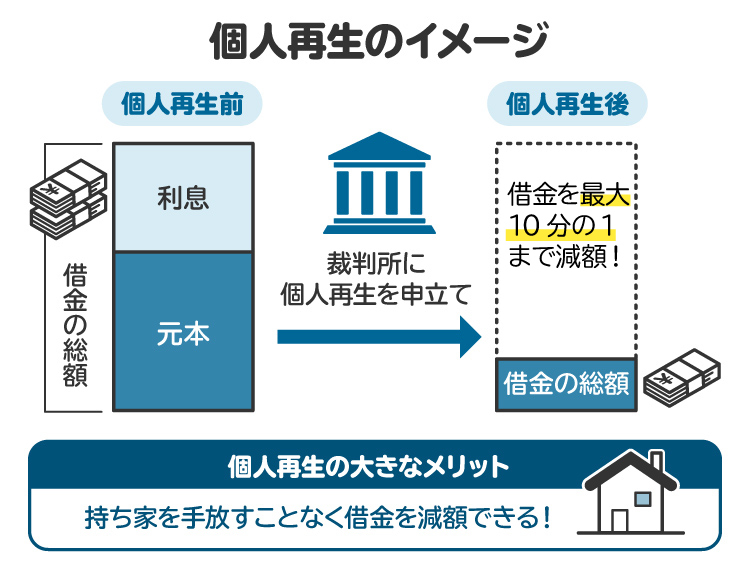

5-2. 個人再生

個人再生は、裁判所を通じて借金の元本自体を大幅に減額し、原則3年で返済する方法です。借金1000万円のケースでは、再生計画が認められれば返済額が約200万円前後に圧縮される可能性があります。住宅ローン特則を利用すれば、持ち家を残したまま手続きできる点も大きな利点です。

一方で、安定した継続収入が必要であり、計画どおり支払いを続けられなければ手続きが失敗するリスクもあります。収入がある程度確保されている人にとっては、最も現実的な再建手段となることが多い印象です。

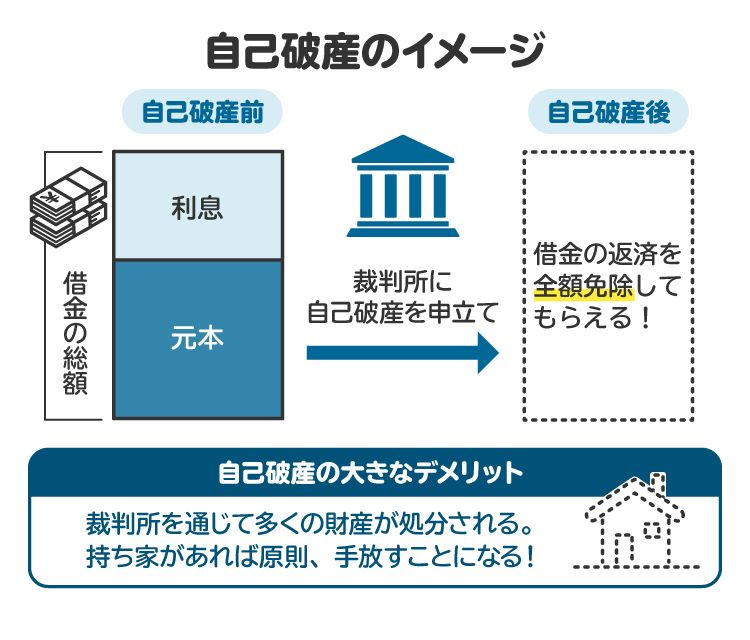

5-3. 自己破産

自己破産は、返済不能が明らかな場合に、借金の支払義務を免除してもらう手続きです。借金1000万円の場合、病気・失職・収入の大幅減少などにより、任意整理や個人再生でも完済が難しいケースで選択されます。

メリットは、手続きが認められれば借金から解放され、生活を根本から立て直せる点です。一方、一定額以上の財産は処分される可能性があり、職業によっては一定期間の資格制限がかかるなどのデメリットも存在します。

6. 借金1000万円の返済が行き詰まったら弁護士に相談するメリット

借金1000万円規模になると、自力での返済計画の調整や債権者との交渉には限界があります。今後の支払いに不安を感じるようになった段階で弁護士へ相談すれば、以下のようなメリットがあります。

【返済の見通しを客観的に判断できる】

借金問題は精神的な負担が大きく、冷静な判断が難しくなりがちです。弁護士が収支や借入状況を分析することで、「任意整理で対応可能なのか」「個人再生にすべきか」「破産が妥当か」といった適切な方向性を早い段階で得られます。

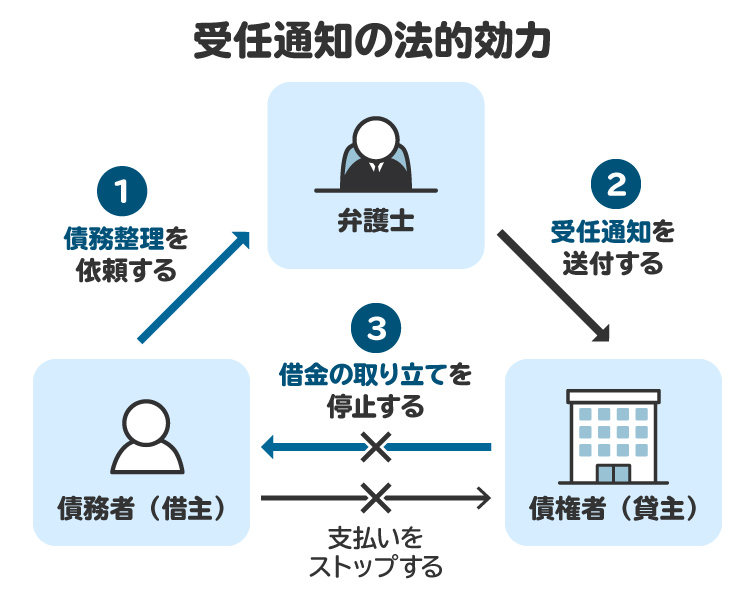

【債権者からの督促や取り立てを止められる】

弁護士が受任通知を送付すれば、督促や請求は原則としてストップします。精神的負担が大きく軽減され、冷静に今後の手続きを検討できるようになります。

【債務整理手続きがスムーズになる】

個人再生や自己破産のように裁判所を介する手続きは、必要書類が多く、書き方にも厳密なルールがあります。専門家が関与することで手続きの失敗リスクを避けられるほか、減額の可能性を最大限引き出すための準備が整います。

また、任意整理も債権者自身による交渉には応じない債権者も多く、弁護士に依頼した方がスムーズに進むことが多いです。

7. 借金1000万円に関してよくある質問

Q. 借金1000万円からの復活は可能?起業はできる?

収入が十分にあれば、家計を見直すことで完済を目指すことは可能です。返済が難しい場合でも、任意整理や個人再生などで再建できます。起業については、新たな借り入れが難しいケースも多いため、固定費の少ない事業で小さく始めるのが現実的です。返済が安定していない段階でリスクの高い起業に踏み切ることは避けるべきです。

Q. 借金1000万円を放置したらどうなる?

督促を無視すると遅延損害金が増加し、最終的には訴訟・差し押さえに至ります。給与や預金が強制的に押さえられる可能性があり、生活への影響は深刻です。また、信用情報にも大きな傷がつき、新規の借り入れができなくなります。放置は状況を悪化させるだけなので放置は避けて、早期に弁護士に相談しましょう。

Q. 借金1000万円を抱えていても、家族にバレずに解決できる?

任意整理は、裁判所を使わず、通知も弁護士に届くため、家族に知られにくい手続きです。一方、個人再生や自己破産では家計資料が必要になり、家族の協力が前提となる場合が多くあります。手続きの種類によって「バレるリスク」は異なります。

Q. 借金1000万円があっても、海外に逃げれば返済義務はなくなる?

海外に移住しても返済義務は消えません。日本の債権者は公示送達などで訴訟を進めることができ、時効を止める措置も可能です。1000万円規模の債権が放置される可能性は低く、逃避で解決することは現実的ではありません。

8. まとめ 借金1000万円の返済が難しい場合は、債務整理がおすすめ

借金1000万円は、収入や借入内容によっては返済可能な場合もありますが、多くの人にとっては家計や精神面に深刻な負担を与える水準です。返済が滞る前から、赤字の継続・収入減少・預貯金不足・自転車操業などの危険サインは現れます。

まずは借金の全体像を把握し、固定費の削減や返済計画の見直しなど、できる対策から着手することが重要です。それでも返済が難しい場合は、任意整理・個人再生・自己破産など、債務整理で状況を大きく改善できる可能性があります。

時間をかけても状況はよくならないことが多いので、なるべく早い段階で弁護士に相談するのがおすすめです。

(記事は2026年1月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す