目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. アイフルの借金が減らない理由

アイフルの借金がなかなか減らない原因は、単に返済額が少ないだけでなく、金利や返済方法などの行動パターンにもあります。以下のような状況が続くと、完済の見通しが立たず、精神的な負担も大きくなっていきます。

【高金利で借金が減りにくいから】

・アイフルの金利は消費者金融の中では一般的ですが、銀行カードローンなどと比べると高めです。そのため返済しても利息分に多くが充てられ、元本が減りにくい傾向があります。

【遅延損害金が発生しているから】

・支払いが遅れると遅延損害金がかかり、返済額の多くがその支払いに回ってしまいます。

【返してもまた借りてしまうから】

・生活費が足りず返済直後にまたお金を借りた場合、借金が減らないどころか増えることもあります。

【アイフル以外からも借入があるから】

・複数の返済先があると、1社あたりに充てられる金額が少なくなり、完済が遠のきます。

【定額リボ払い方式で返済が進みにくいから】

・リボ払いは毎月の支払額が一定でも、元本がなかなか減らず利息負担がかさむ原因になります。

2. アイフルの借金で使える債務整理3種類

アイフルの借金も、状況に応じた債務整理を選べば返済負担を軽くできます。主な方法は「任意整理」「個人再生」「自己破産」の3つで、減額幅や手続き方法、向いている人の条件が異なります。

以下で特徴と注意点を解説します。

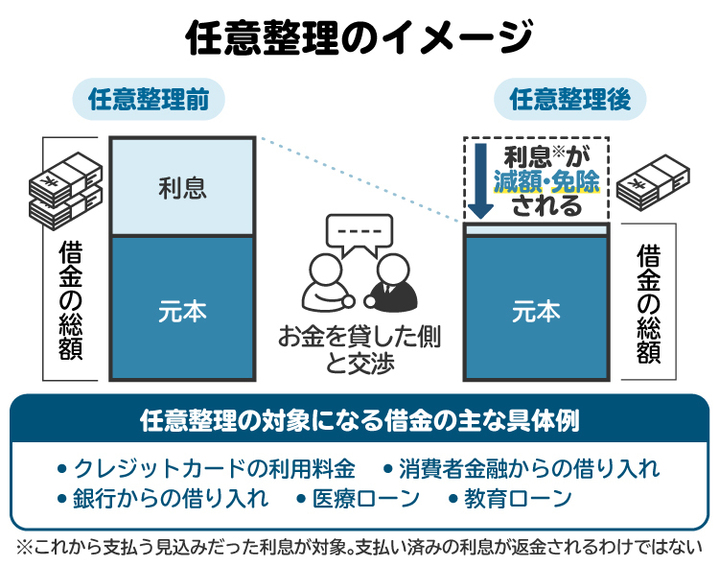

2-1. 任意整理

任意整理は、貸金業者と直接交渉し、返済条件を見直す手続きです。裁判所を通さないため比較的手間がかからず、早期解決が可能です。将来利息をカットあるいは減額したり、月々の返済額を減らしたりすることで無理のない返済計画を立てられます。

元本そのものは減りませんが、返済総額や毎月の負担を抑えられるため、安定した収入があり返済を続けられる人に向いています。

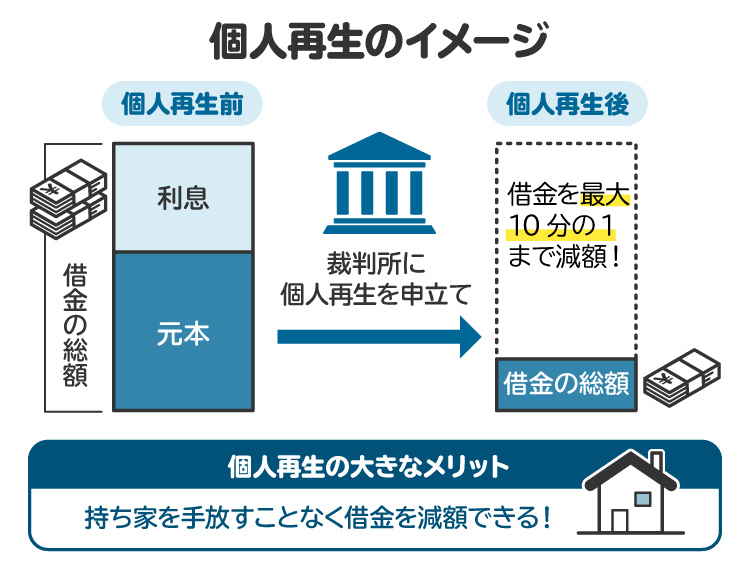

2-2. 個人再生

個人再生は、裁判所を通じて借金を大幅に減額し、原則3年で返済する手続きです。借入金額により減額幅は変わりますが、認められれば元本を最大で10分の1程度まで減らせる場合もあります。

自己破産のように全額免除にはなりませんが、安定収入があり返済可能な人にとっては有力な選択肢です。条件を満たせば住宅ローンを払い続けながら他の借金だけを整理でき、自宅を残せることもあります。

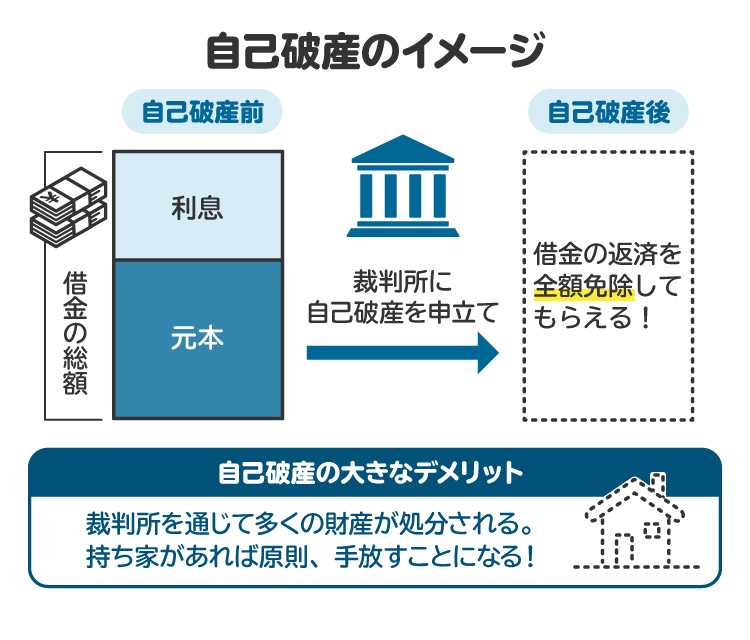

2-3. 自己破産

自己破産は、裁判所を通じて借金の返済義務をすべて免除してもらう手続きです。手続きが認められれば、税金など一部の例外を除いて、借金をゼロにすることができます。収入が少なく、今後も借金を返していく見通しが立たない人にとっては、生活を立て直すための最後の手段といえます。

自己破産の場合、一定の職業に就けなくなる期間があるほか、手続きの中でめぼしい財産が処分される可能性もあります。ただし、生活に必要な最低限の財産(現金や家財道具など)は基本的に手元に残せます。

3. 任意整理におけるアイフルの特徴

筆者の経験上、アイフルは任意整理の交渉において、ほかの消費者金融と比べてやや厳しい対応をしてくる印象があります。たとえば、将来利息を数%つけたうえでの和解を求めてきたり、短期間での返済を要求してきたりするケースがあります。そのため、交渉が長引きやすい点には注意が必要です。

4. アイフルの借金を債務整理するメリット

返済が難しい状況が続くと、借金は減るどころか利息や遅延損害金で膨らみ続けてしまいます。そうなる前に債務整理を行えば、条件を見直して生活を立て直せるでしょう。

4-1. 借金を減らせる・なくせる

債務整理は、借金問題を根本的に解決できる方法です。任意整理では将来利息のカットや減額、個人再生では借金の元本を大きく減額、自己破産では返済義務そのものが免除される場合があります。こうした手続きを通じて借金を減らしたり、なくしたりできます。

4-2. 毎月の返済額を減らせる

債務整理を行うと、毎月の返済負担を軽減できる可能性があります。任意整理では将来利息をカットあるいは減額したうえで3〜5年の分割払いが提案されるため、無理のない返済が可能です。個人再生では借金の元本自体を大幅に減らせるため、月々の支払額もさらに抑えられる傾向があります。

借金が重なり、今の生活が苦しいと感じる人にとって大きなメリットです。

4-3. 取り立ての連絡が来なくなる

弁護士に債務整理を依頼すると、貸金業者に「受任通知」が送られます。業者はこれを受け取ると、借主に対して電話や郵便での取り立てができなくなります(貸金業法21条)。

取り立てが止まると一時的に支払いも中断でき、家計の見直しや生活の立て直しに専念できる期間が生まれます。精神的な負担が大きかった人にとっては、大きな安心材料になるでしょう。

4-4. 早めの対応で将来的な影響を抑えられる

債務整理を早めに行えば、信用情報機関に登録される事故情報(ブラックリスト)の掲載期間も短く済み、信用回復を早められます。

また、支払い命令を無視し続けると給与や預金が差し押さえられますが、債務整理を行うことで強制執行を避けられる可能性もあります。

放置せず早期に対応することが、将来への負担を軽くする鍵となります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. アイフルで債務整理できないケースはある?

債務整理は強力な解決手段ですが、どんな場合でも必ず使えるわけではありません。条件を満たしていなければ、手続きが認められなかったり、交渉が進まなかったりすることもあるため、注意が必要です。

5-1. 安定した収入がない場合

任意整理や個人再生は、手続き後に分割で返済していくのが前提となるため、安定した収入がないと手続きが難しいことがあります。たとえば任意整理では、3〜5年で完済する計画を立て、その実現性を示す必要があります。

個人再生では裁判所が生活状況を厳しく審査するため、より安定した返済能力が求められます。収入が不安定な場合は、こうした手続きが難しく、別の方法を検討する必要があります。

5-2. 一度も返済していない場合

借入後に一度も返済せず任意整理を申し入れると、「最初から返す意思がなかった」と見なされ、業者が交渉に応じない可能性があります。

任意整理では話し合いでの和解成立を目指すため、相手からの信頼が欠かせません。ただし、他の借入はそれなりに返済しており、特定の1社だけが未返済だった場合など、事情によっては交渉が成立することもあります。

5-3. 借金を返済できる資力がある場合

債務整理は、返済が困難な人のための制度です。貯金があったり、収入から無理なく返済できる状態であれば、債務整理の対象と認められない場合があります。

自己破産や個人再生には「支払い不能」などの条件があり、任意整理でも返済が苦しい事情が前提です。資力が十分ある場合は、制度の趣旨に反するため、交渉が難しくなる可能性があります。

5-4. すでに差し押さえまで進んでしまった場合

差し押さえが始まっていても、自己破産や個人再生を申し立てれば、一時的に差し押さえが止まる、または解除される場合があります。一方、任意整理では、すでに業者が回収に成功していると交渉は難しくなります。回収に成功しているとそもそも任意整理は行われません。任意整理は回収前だからされるものです。

6. 債務整理以外でアイフルの借金を解決するための方法は?

債務整理は強力な方法ですが、状況によっては、それ以外の方法で借金問題を解決できる場合もあります。家族からの援助が難しい場合、次のような対策を検討しましょう。

6-1. 節約や収入増に励み返済に充てる

返済を進めるためには、まずは収入を増やす努力が有効です。たとえば、副業などで手取りが増えれば、返済のペースを上げられる可能性があります。滞納を防ぐことで、遅延損害金の発生も抑えられるため、結果的に総返済額の減額にもつながります。

あわせて、支出の見直しも重要です。とくに家賃や通信費などの固定費は、一度見直すだけで長期的な節約効果が期待できます。そうして浮いたお金を返済に回し、家計の負担を抑えながら完済を目指せます。

6-2. ローンの借り換えやおまとめローンを検討する

借金が複数ある場合は、それぞれの返済日や金利がバラバラで、管理が難しくなりがちです。そのようなときは、複数の借金を一つにまとめる「おまとめローン」や、条件のよいローンへの「借り換え」を検討する方法もあります。

金利が下がれば、返済総額を減らせます。ただし、これらのローンは新たな貸付であるため、一定の収入や信用が必要であり、審査に通る必要があります。

7. アイフルの借金を滞納するとどうなる?

借金を滞納すると、次のような流れで事態が進む可能性があります。

遅延損害金が発生する

契約が強制的に解除される

残金の一括請求を受ける

信用情報に事故情報(ブラックリスト)として登録される

支払督促や訴訟を起こされる

給与や預金の差し押さえに至ることがある

差し押さえの対象となり引き上げられてしまった財産は、原則として取り戻すことはできません。そのため、債権者に法的措置を取られる前に対処する必要があります。

8. アイフルの借金が返済できないときにすべきでないこと

返済が難しくなると、焦りや不安から誤った行動をとり、状況を悪化させることがあります。特に次の行為は避けましょう。

8-1. 業者からの連絡を無視すること

借金を放置すれば、利息や遅延損害金が増え続け、最終的に訴訟や給与・口座の差し押さえに発展する可能性があります。会社に知られるリスクや生活への影響も大きいため、返済が難しくても連絡には必ず対応し、返済の意思を示すことが重要です。対応が困難な場合は、早めに弁護士など専門家へ相談しましょう。

8-2. 他の業者から借りて借金を返済すること

新たに借り入れをしてアイフルへの返済に充てると、結果的に借金が膨らみます。その返済のためにまた別の業者から借りるといった悪循環に陥る可能性もあります。

一時的に問題をしのげたとしても、根本的な解決にはつながりません。どうしても一時的な立て直しが必要な場合は、返済計画に見通しが立っているかどうかを冷静に判断することが必要です。

8-3. クレジットカードを現金化する

クレジットカードのショッピング枠を使って現金を手に入れる「現金化」は、絶対に避けるべきです。たとえば金券を購入して売却したり、ショッピング枠を買い取る業者に品物を売る方法などがありますが、カード会社の規約違反にあたり、カードの強制解約や利用停止の原因になります。

また、破産手続きにおいては「不当な債務負担行為」として免責が認められない可能性もあります(破産法252条1項2号)。換金によって得られる額も少ないため、メリットはありません。

8-4. 闇金からの借り入れ

闇金などの違法な業者から借りるのは、状況をさらに悪化させるだけです。闇金は、貸金業法、利息制限法などの法律を無視して運営されており、法外な金利や脅迫まがいの取り立てが行われる可能性が高いです。

このような選択肢に頼らざるを得ない時点で、すでに危機的状況にあるといえます。できるだけ早く弁護士など専門家に相談すべきです。

9. アイフルの借金を債務整理するなら弁護士や司法書士に相談を

アイフルへの返済が滞ると遅延損害金が加算され、借金の総額は膨らみます。放置を続ければ、最終的には裁判を起こされ、給与や口座を差し押さえられる可能性もあります。

このような状況に追い込まれてからでも専門家に相談できますが、借金が膨らむ前に動いた方が得策です。弁護士や司法書士に依頼すれば、債権者への支払いを一時的に止められ、その間に破産・個人再生・任意整理など、自分に合った債務整理の方法を検討できます。

費用はかかりますが、債務の整理によって生活を立て直せるのであれば、それ以上の価値があるはずです。初回無料相談を実施している事務所も多いので、早めに専門家に相談することをおすすめします。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

10. アイフルの債務整理に関するよくある質問

Q. アイフルの債務整理後の生活は?

債務整理をすると、借金が減額されたり、返済が免除されたりします。合意に沿って返済を続けていれば、取り立ての連絡が来ることもなく落ち着いた生活を取り戻せます。事故情報は一定期間で消えるため、将来的に借り入れが可能になるケースもありますが、同じ状況を繰り返さないよう心がける必要があります。

Q. アイフルに借金した本人が死亡したらどうなる?

借金を残して亡くなった場合、相続が発生し、法定相続人に借金の請求が届く可能性があります。相続人同士で話し合って分担を決めても、債権者にはその内容を主張できません。

ただし、相続放棄をすれば借金を引き継がずに済みます。なお、借金に保証人がいた場合、主債務者が亡くなっても保証人の返済義務は残るため、注意が必要です。

Q. アイフルで債務整理後に再契約はできる?債務整理中(任意整理中)でもお金を借りられる?

一度債務整理をした場合、アイフルのような債務整理時に借りていた会社では、再契約が難しくなる傾向があります。いわゆる「社内ブラック」として、社内記録に残る可能性があるためです。

ただし、信用情報機関に登録された事故情報は一定期間で削除されます。削除後は、過去に取引のない他の貸金業者から借りられる可能性も出てきます。

11. まとめ アイフルの借金も債務整理で対応できる

アイフルの借金も、任意整理・個人再生・自己破産などの債務整理で解決可能です。状況や収入に応じて、最適な手続きを選ぶことが重要です。

債務整理を行うと一時的に信用情報へ影響しますが、取り立てが止まり、返済負担を軽減できるため生活再建に近づけます。返済が難しいと感じたら、放置せず早めに弁護士などの専門家へ相談し、解決に向けて行動しましょう。

(記事は2025年10月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す