目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 給料が差し押さえられるとどうなる?生活できない?

借金の滞納などが続くと、給料を差し押さえられることがあります。給料全額が差し押さえられることはありませんが、一部でも差し押さえられると生活費が足りなくなってしまうケースが少なくありません。

1-1. 給料差し押さえとは

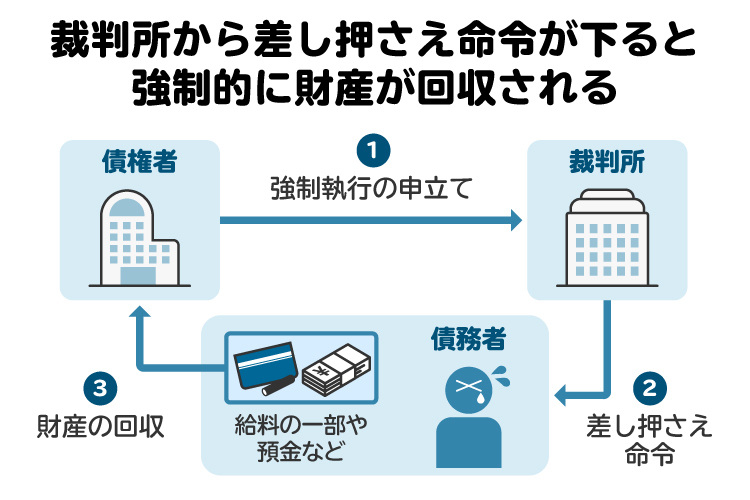

給料差し押さえとは、借金などの未払い金を回収するために、債務者(借金返済などお金を支払う側)の給料の一部を強制的に取り立てる手続きです。裁判所が勤務先から給料を受ける権利を差し押さえて、貸金業者などの債権者(お金を請求する側)が勤務先に対して直接取り立てることができるようにします。

借金などの支払いが滞った場合、債権者は、裁判所を通じて支払いの権利を確定させたうえで、「強制執行」を申し立てることができます。強制執行では、債務者の給料のほかにも預貯金や持ち家などが差し押さえられ、売却・換金されて、借金の返済に充てられます。

1-2. 給料差し押さえを受ける主な原因

給料差し押さえを受ける主な原因としては、以下の例が挙げられます。

借金を期日どおりに返済しなかった

養育費や婚姻費用を期日どおりに支払わなかった

税金を期日どおりに支払わなかった

借金だけでなく、養育費や税金の未払いなども差し押さえを受ける原因となります。

1-3. 給料差し押さえの範囲|全額が差し押さえられるわけではない

給料は強制執行や滞納処分による差し押さえの対象になるものの、その全額が差し押さえられるわけではありません。給料全額の差し押さえを認めると、債務者が生活できなくなるおそれがあるためです。

差し押さえができる給料の額は、以下のうち多い金額が上限とされています(民事執行法152条)。

・手取り額の4分の1(養育費や婚姻費用などについては、手取り額の2分の1)

・手取り額のうち33万円を超える部分

たとえば手取り額が40万円なら、差し押さえできる給料の上限額は10万円(=40万円×1/4)です。

手取り額が100万円なら、差し押さえることのできる給料の上限額は67万円(=100万円-33万円)となります。

なお、手取り額とは給料の総支給額から所得税や住民税、社会保険料などが差し引かれた後の金額のことです。

1-4. 給料の差し押さえによって支払いが困難になり得る費用

給料が差し押さえられると、生活費が足りなくなってしまうおそれがあります。たとえば、以下のような費用を支払えなくなってしまうかもしれません。

食費

水道光熱費

家賃(または住宅ローン)

教育費

税金

給料差し押さえは生活に大きな影響を及ぼすので、実際に差し押さえがなされる前に対処しましょう。

2. 滞納による差し押さえを回避するためにできること

給料の差し押さえを回避するためには、滞納しているお金の種類に応じて、以下に挙げる対応を検討しましょう。

2-1. 【借金の場合】債務整理を行う

借金の返済を滞納している場合は、債務整理が有力な解決策となります。

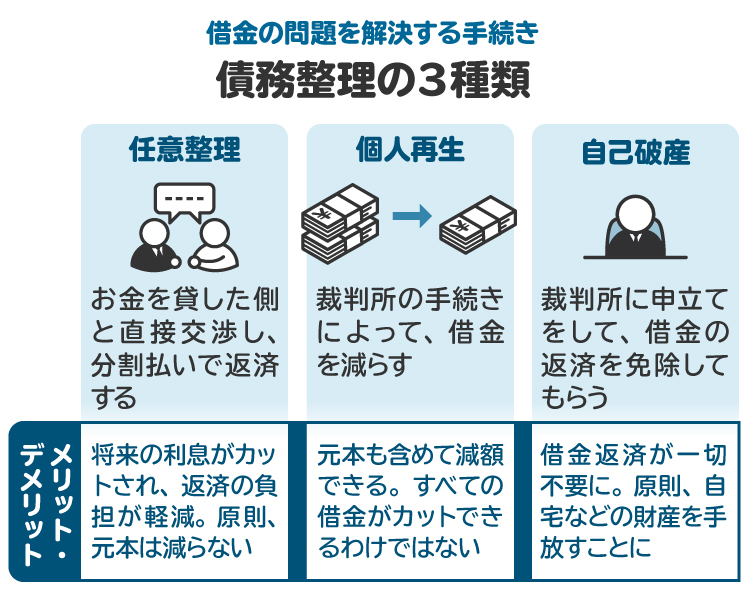

債務整理は、借金などの債務を軽減できる可能性がある手続きです。借金のほか、クレジットカード料金や家賃などについても債務整理により減額・免除してもらえることがあります。

債務整理の手続きには、主に以下の3種類があります。弁護士や司法書士のアドバイスを受けながら、適切な方法によって債務整理を行いましょう。

任意整理:債権者と交渉して、将来の利息のカットや支払いスケジュールの変更を認めてもらう

個人再生:裁判所を通じて、借金などを減額してもらう

自己破産:裁判所を通じて財産を処分した後、残った借金などを免責してもらう

2-2. 【養育費の場合】家庭裁判所に調停を申し立てる

養育費は、たとえ個人再生を申し立てても相手の同意がなければ減額できません。また、自己破産をしても支払い義務が残ります。そのため、まずは相手と話し合って、支払いの猶予などをお願いする必要があります。

相手と合意できない場合は、家庭裁判所に「養育費減額調停」を申し立てましょう。

調停では、中立的な立場の調停委員が間に入り、養育費を減額できるかどうかを話し合います。もし調停がまとまらなかった場合は、家庭裁判所が「審判」を行い、減額が妥当かどうかを判断します。

たとえば、養育費を決めたあとに収入が大きく減ったなどの事情があれば、減額が認められる可能性があります。

2-3. 【税金の場合】税務署などに相談する

税金を滞納している場合は、裁判所の手続きを経ることなく給料を差し押さえられるおそれがあります。

給料の差し押さえを避けるためには、速やかに税務署や自治体の税事務所へ相談しましょう。税金の支払いが困難な場合は、状況によって納税や滞納処分(換価)の猶予を受けられることがあります。

3. 給料差し押さえは、会社や家族にバレる?

給料を差し押さえられると、裁判所や税務署から勤務先の会社に差し押さえ通知が送られるので、会社にはその事実が知られてしまいます。

一方、家族に給料差し押さえがバレるかどうかは、家計の状況次第です。自分で給料を管理していれば、家族には知られずに済むかもしれません。配偶者に給料の管理を任せていた場合には、振り込まれる金額が減るので、差し押さえを隠すのは難しいでしょう。

4. 滞納から給料差し押さえまでの流れ

借金や税金などを滞納してから、給料が差し押さえられるまでの流れを解説します。

4-1. 【滞納直後~】債権者からの督促

借金や税金の支払い期日を過ぎると、債権者から電話・メール・郵送などでの督促が始まります。最初は穏やかな内容でも、滞納が続けば対応は厳しくなります。

この段階で支払えば、大きな問題にはなりません。うっかり忘れていた場合は、すぐに支払いましょう。

4-2. 【滞納から2~3カ月後】事故情報の登録(ブラックリスト入り)

滞納が2〜3カ月以上続くと、延滞情報が個人信用情報機関に登録されて「ブラックリスト入り」の状態になります。ブラックリストに載ると以下のような制限があります。

ローンやクレジットカードの審査に通らない

現在使っているクレジットカードが使えなくなる

保証人になれない

一部の賃貸住宅を借りられない

なお、税金の滞納でブラックリストに載ることはありません。

4-3. 【滞納から2~6カ月後】一括請求・最終通告

延滞が長引くと、未払い分を含めた「一括請求」や「最終通告」の通知が届くようになります。これは、支払わなければ法的手続きに進むという警告です。

一括請求や通告は、支払い期日から2〜6カ月以内に行われるのが一般的です。ただし、これらを飛ばしていきなり裁判手続きや差し押さえに移るケースもあります。

特に税金の滞納は厳しく、督促状が届いてから10日後には「滞納処分(差し押さえ)」が可能になります。

4-4. 支払督促・訴訟

一括請求を無視すると、債権者は債務者の給料などを差し押さえるための裁判手続きを取ります。給料の差し押さえを行うには、「債務名義」と呼ばれる法的な書類が必要です。これは、借金などの債務の存在を公的に証明するものです。

主な債務名義は以下の通りです。

【支払督促(仮執行宣言付き)】

債権者が裁判所に支払督促の申立てを行い、裁判所から債務者に対して支払督促を行ったあと、債務者が異議申立てをしなかった場合に取得できる書類

【確定判決】

債権者が借金返済を求める訴訟を提起し、債権者の勝訴判決が確定した場合に取得できる書類

債権者が支払督促の申立てや訴訟を行うと、裁判所から債務者に通知が届きます。放置すると仮執行宣言付支払督促や判決が確定し、いつでも給料を差し押さえられる状態になってしまうため、速やかに弁護士へ相談してください。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 給料以外で差し押さえの対象となる財産は?

借金や税金などの滞納によって差し押さえられる財産は、給料だけに限りません。たとえば、以下のような財産も差し押さえの対象になります。

預貯金

現金

自動車

高価な家財

貴金属類

不動産

売掛金債権

貸付債権

実務上は取り立てのしやすさを考慮して、給料とともに預貯金を差し押さえられるケースが多いです。給料や預貯金だけでは借金などを返済しきれない場合は、持ち家なども差し押さえの対象になることがあります。

6. すでに給料が差し押さえられて生活できない場合の対処法

すでに給料を差し押さえられていて、生活費が足りなくなっている場合には、以下の方法で対処しましょう。

6-1. 個人再生を申し立てる

個人再生とは、裁判所を通じて借金を大幅に減額してもらう手続きです。再生計画(借金の減額や返済スケジュールなどを定めた計画)が債権者に認められ、裁判所に許可されれば、借金を減らしたうえで分割返済が可能になります。

個人再生の手続きが始まると、新たな差し押さえはできなくなり、すでに進行中の給料差し押さえも止めることができます。ただし、税金の差し押さえ(滞納処分)は対象外で、個人再生を申し立てても止めることはできません。

個人再生は、安定した収入があり、住宅を手放さずに借金を整理したい人に向いています。

6-2. 自己破産を申し立てる

自己破産は、裁判所を通じて借金などを免責してもらう手続きです。生活に最低限必要なものを除いて財産が処分されますが、最終的には借金などがゼロになります。

自己破産の手続きが始まると、新たな強制執行の申立てはできなくなり、すでに行われている強制執行の手続きは失効するので、給料の差し押さえを解消することができます。

自己破産は、借金などが多額に及ぶ場合や、処分されたら困る財産を持っていない場合などに適しています。借金などがゼロになるので、生活を根本的に立て直すことができます。ただし、養育費や税金などは免責されない点に注意してください。

6-3. 生活保護を申請する

給料だけでは生活できない状態にある場合は、生活保護を受給できる可能性があります。住んでいる自治体の福祉事務所に相談してみましょう。

生活保護を受給していると、税金の支払いが猶予または免除されることがあるので、税務署や自治体に問い合わせてみましょう。

参考:生活保護制度|厚生労働省

6-4. 生活福祉資金貸付制度を利用する

一時的に生活費が足りない場合は、生活福祉資金貸付制度を使って、無利子または低金利でお金を借りることができます。たとえば「生活支援費」の場合、以下の金額を借りられる可能性があります。

・単身世帯:月15万円まで

・2人以上の世帯:月20万円まで

申込みは、各市区町村の社会福祉協議会で受け付けています。

7. 給料の差し押さえが不安なときに弁護士や司法書士へ相談すべき理由

借金や税金の滞納で給料が差し押さえられそうなとき、またはすでに差し押さえられている場合は、弁護士や司法書士に相談しましょう。債務整理を含め、状況に合った解決案を提案してもらえます。

支払を滞納していても、早めに対処することで差し押さえを回避できる可能性があります。手続きも代行してもらえるため、自分で悩み続けるよりスムーズに対応できます。

8. 給料差し押さえに関連してよくある質問

Q. 給料差し押さえはいつまで続く?

原則として、差し押さえの原因となった未払いの債務(借金など)が完済になるまで続きます。ただし、個人再生や自己破産を申し立てると、完済前でも給料の差し押さえを解消できることがあります。

Q. 給料差し押さえを解除する方法は?

借金を完済するか、個人再生や自己破産を申し立てる方法があります。ただし、税金の差し押さえは解除できません。生活が苦しい場合は、税務署や自治体に相談しましょう。

Q. 相手に勤務先を知られていなければ、給料差し押さえを受けることはない?

「第三者からの情報取得手続」などにより、相手方が勤務先の情報を手に入れた場合は、給料を差し押さえられる可能性があります。

9. まとめ 給料の差し押さえは早めの対処で止めることができる

借金や税金などを滞納すると、給料を差し押さえられることがあります。差し押さえられる給料は一部にとどまりますが、生活への影響は避けられません。

給料の差し押さえを避け、またはすでに行われている差し押さえを解消するためには、弁護士や司法書士に相談して債務整理を行いましょう。「債務整理のとびら」には、債務整理を取り扱う弁護士や司法書士が多数登録されているので、ぜひ利用してください。

(記事は2025年9月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す