目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 家を差し押さえられたらどうなる?

持ち家を差し押さえられると、すぐに退去が必要になるわけではありません。しかし、最終的には家が競売(強制的に売却する手続き)にかけられてしまいます。

1-1. 差し押さえとは

「差し押さえ(差押え)」とは、裁判所を通じて財産の処分を禁止する手続きです。未払いとなっている借金などを回収するため、債務者(お金を支払う義務のある人)の財産を確保することを目的としています。

家が差し押さえられると、その家を自由に売却することはできなくなります。さらに手続きが進むと、家が競売にかけられて他人の手に渡り、家を出て行かざるを得なくなってしまいます。

1-2. すぐに退去が必要なわけではない

持ち家が差し押さえられた後は、競売(税金などを滞納している場合は公売)という手続きによって強制的に持ち家が売り出されます。落札者(買主)が競売代金を支払うと、持ち家の所有権が落札者に移転するので、原則としてそれまでに家を明け渡さなければなりません。

競売(公売)の手続きには半年から1年ほどの期間がかかるため、持ち家を差し押さえられてもしばらくは住み続けることができます。しかし、最終的には持ち家を明け渡して引っ越さなければなりません。

2. 家が差し押さえられる理由

家の差し押さえは、以下の3つのうちいずれかの手続きによって行われます。借金、税金、社会保険料などを滞納すると、持ち家を差し押さえられてしまうことがあります。

【強制執行】

一般的な借金を回収するための手続きです。強制執行の申立てには、確定判決などの「債務名義」という公文書が必要とされています。

【担保権の実行】

担保権とは、借金の不払いが起こった場合に、お金を借りている人の不動産や財産などを売却して、その代金から借金を回収できる権利です。持ち家に抵当権などの担保権を設定して借りたお金の返済を滞らせると、お金を貸した側は債務名義がなくても持ち家の競売を申し立てることができます。

【滞納処分】

税金や社会保険料などを強制的に回収するための行政処分です。税務署や年金事務所の督促状を受け取ってから一定期間が経過すると、滞納処分によって財産が差し押さえられます。

一般的な借金や税金、社会保険料などを回収する際には、現金化しやすい給与(賃金)や預貯金などを先に差し押さえるケースが多いです。そのため、家の差し押さえは後回しにされる傾向にあります。

持ち家の差し押さえが行われるのは、主に住宅ローンの返済を滞納した場合です。住宅ローンを借りて購入した持ち家には、その住宅ローンを担保するための抵当権が付されています。銀行などの債権者が裁判所に担保権の実行を申し立てると、持ち家が差し押さえられてしまいます。

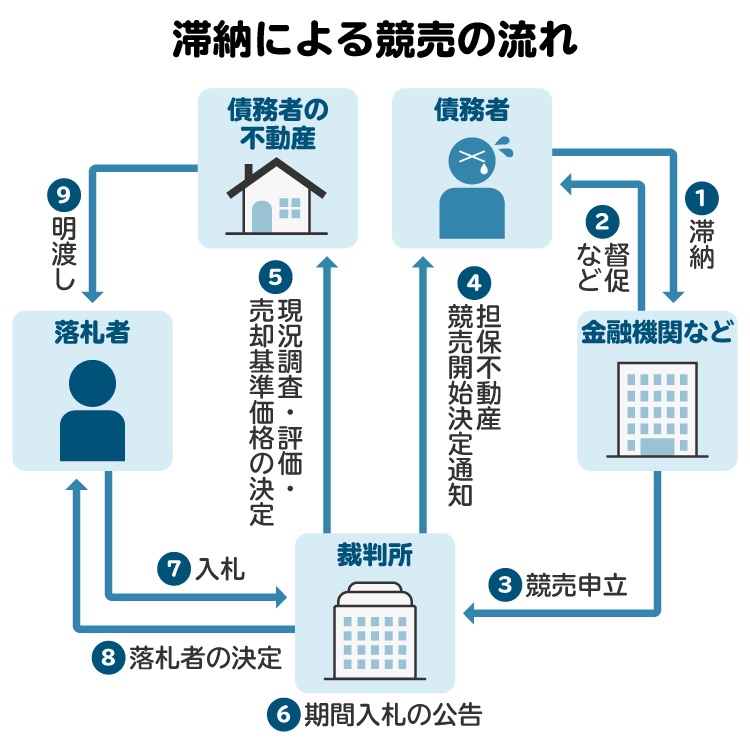

3. 住宅ローンの滞納による家の差し押さえと競売の流れ

住宅ローンの返済を滞納してから、家が差し押さえられて競売にかけられるまでの流れは、大まかに以下のとおりです。

3-1. 債権者からの督促など

住宅ローンの返済を滞納すると、銀行などの債権者は、債務者(お金を借りた人)に対して返済を督促します。具体的には、電話がかかってきたり、督促状が送られてきたりします。

債務者が督促を受けても住宅ローンを返済しないと、期限の利益(期限まではお金を返済しなくてもよい権利)がなくなり、残債を一括返済しなければなりません。この場合、債権者は債務者に対して「期限の利益喪失通知書」を送付し、一括返済を請求します。

住宅ローンについては、保証会社が保証を行うケースもよくあります。この場合は、保証会社が銀行などの債権者に対して、不払いとなったローンを代わりに支払う「代位弁済」を行います。代位弁済がなされた場合は、債権者(お金を貸した側)が銀行などから保証会社に交代します。

督促などを経てもなお、住宅ローンを返済しない場合には、最終手段として担保権の実行がなされます。

3-2. 担保不動産競売開始決定の送達

住宅ローンの債権者が裁判所に担保権の実行を申し立てると、裁判所から「担保不動産競売開始決定通知」を送ります。

一般的な借金などの強制執行の申立てには、確定判決などの「債務名義」が必要です。債務名義を得るためには、訴訟などの手続きを経る必要があります。

これに対して、担保権の実行としての競売は、債務名義がなくても申し立てることができます。持ち家の抵当権者は、登記事項証明書などを提出すれば競売の申立てができるので、訴訟などを経ることなく競売が開始されます。

担保不動産競売開始決定通知が届くと、その時点で差し押さえの効力が生じ、持ち家を処分できなくなります。なお、持ち家の差し押さえを受けても、しばらく引き続きその家に住み続けることは可能です。

3-3. 現況調査、価値の評価、売却基準価額の決定

持ち家の競売が始まると、裁判所の執行官が現地調査を行います。執行官は、持ち家の敷地や建物の保存状況、周辺地域の状況、周辺住民とのトラブルの有無などを調査します。

執行官の調査結果を踏まえて、裁判所が選任する不動産鑑定士などの評価人が、持ち家の価値を評価します。

その後、裁判所は執行官の調査結果や評価結果を踏まえたうえで、入札の基準となる売却基準価額を決定します。

3-4. 期間入札の公告と通知、入札、落札者の決定

裁判所は売却基準価額を決定するとともに、入札期間を定めて不動産の情報を公開します。また、債務者に対しても期間入札の通知が行われます。

入札期間中に、落札希望者は1回のみ入札を行うことができます。入札の価額は、最低でも売却基準価額の8割以上でなければなりません。最も高額の入札を行った人が、落札候補者となります。

裁判所は落札候補者を審査し、売却を許可するかを判断します。認知症により意思能力がない人や暴力団員など、売却不許可事由に該当する人は落札者になることができません。審査を経て売却不許可事由が認められなければ、裁判所が売却許可決定を行って落札者が決まります。

3-5. 家の明渡し

落札者が裁判所に競売代金を支払った時点で、住宅ローンを借りた人から落札者へ家の所有権が移転します。このときまでに家から退去しなければなりません。

落札者に所有権が移転した後も家に住んでいると、訴訟や強制執行などを通じて強制的に退去させられる可能性があります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 家以外で差し押さえの対象となる財産は?

住宅ローンの滞納分は競売によって回収されるケースが多いですが、オーバーローン(家の価値がローン残高よりも低い状態)の場合は競売をしても全額回収できず、別の財産も差し押さえられることがあります。

また、住宅ローン以外の借金などを滞納している場合は、家よりも先に給与や預貯金などを差し押さえられる可能性が高いです。

法律上、幅広い財産が差し押さえの対象となるものの、債務者の生活保障などの観点から一定の財産の差し押さえが禁止されています。

4-1. 差し押さえの対象となる財産

以下のような財産は差し押さえの対象となります。

・現金

・給与(賃金)

・預貯金

・不動産

・車

・美術品、骨董品

・価値のある家財

・売掛金債権

・貸付債権

など

特に差し押さえの対象になりやすいのは、給与や預貯金です。すぐに現金で回収できるので、比較的少額の債権を回収する際には、真っ先に給与や預貯金が差し押さえられます。

なお給与については、1回の支給につき以下のうちいずれか多い金額が差し押さえの上限とされています。

・手取り額の4分の1

※以下の義務に係る確定期限の定めのある定期金(毎月何日など支払日が決まっている金銭)の滞納によって差し押さえを受ける場合は、手取り額の2分の1

・夫婦間の協力および扶助の義務

・婚姻費用の分担義務

・子の監護に関する義務

・親族に対する扶養義務(養育費を含む)

・手取り額から33万円を引いた額(手取り額のうち33万円を超える部分)

4-2. 差し押さえの対象にならない財産

債務者の生活保障などの観点から、一定の財産については差し押さえが禁止されています。主な差押禁止財産は、以下のとおりです。

・66万円以下の現金

・寝具や家具など生活に必要な一定の財産

・業務に必要な一定の財産

・生活保護の受給権

・公的年金の受給権

5. 家が差し押さえられると、家族にどんな影響がある?

差し押さえられた家に家族と同居している場合は、競売の手続きが進めば、いずれは家族と一緒に退去せざるを得なくなります。生活の拠点が変わることは、家族にとって大きな出来事となるでしょう。

その一方で、家族の所有物は原則として差し押さえられません。差し押さえの対象になるのは、お金を借りた本人の所有物のみです。ただし、家族が借金の保証人になっている場合は、家族の財産も差し押さえられることがあるので注意しましょう。

6. 家の差し押さえを回避するための対策

持ち家を差し押さえられると、競売によって家を失う恐れがあります。そうなる前に、債権者(お金を貸している人など)や弁護士に相談して家の差し押さえを回避しましょう。

6-1. 債権者に相談する

借金の返済などが難しくなった場合は、債権者に相談すれば返済を待ってもらえることがあります。住宅ローンについても、状況を説明して理解してもらえれば、条件変更などに応じてもらえる可能性があります。

ただし、あまりにも状況が厳しくなりすぎると、債権者に相談しても返済を待ってもらえず、むしろ強制執行や担保権の実行に向けて動き始めてしまうリスクが高くなります。少しでも返済が難しくなってきたら、早めに債権者へ相談することが大切です。

6-2. 弁護士に相談する

弁護士は、借金などの負担を軽減できる「債務整理」を取り扱っています。主に以下の3つの方法により、借金の負担を軽減して差し押さえを回避できる可能性があります。

【任意整理】

貸金業者やクレジットカード会社と交渉して、借金などの負担を軽減してもらう手続きです。裁判所での手続きが不要で、財産が処分されないなどのメリットがあります。

【個人再生】

裁判所を通じて、借金を大幅に減額する手続きです。安定した収入がなければ利用できません。住宅ローンが残っている場合は「住宅資金特別条項(住宅ローン特則)」を利用して持ち家を残せることがあります。

【自己破産】

裁判所を通じて、借金などの債務を全額免責してもらう手続きです。家などの高価な財産は処分されてしまいますが、99万円以下の現金や生活に必要な財産などは手元に残すことができます。

特に住宅ローンの返済が困難となっている場合は、個人再生が有力な選択肢となります。速やかに弁護士へ相談して、債務整理の進め方を検討しましょう。

7. 家を差し押さえられた場合の対処法

家を差し押さえられてしまったら、退去を迫られる前に転居先を探しましょう。また、家の任意売却が可能かどうかも検討するとよいでしょう。

7-1. 転居先を探す

家が差し押さえられた後、すぐに退去する必要はないものの、いつまでも住み続けることはできません。速やかに転居先を探して、生活の拠点を確保しましょう。

なお、借金などを滞納している事実が個人信用情報機関に登録されている場合は、賃貸物件を借りる際に保証会社の審査を通過できないことがあります。この場合は、保証会社が必要ない物件を探しましょう。公営住宅なども有力な選択肢となります。

7-2. 任意売却を検討する

任意売却とは、競売によることなく、所有者が自ら買主を探して不動産を売却する手続きです。持ち家が差し押さえられている状況でも、債権者の同意を得れば任意売却ができます。

市場価格よりも安く売却されることが多い競売に比べて、任意売却は市場価格に近い金額で持ち家を売ることができます。少しでも高く売れれば、借金を完済できる可能性が高くなるうえ、完済後に残った金額は債務者(持ち家の売主)のものになります。

競売がなされる前に任意売却ができるかどうかを検討し、早めに買主探しや債権者との調整を始めることが大切です。

8. 家の差し押さえについて、弁護士や司法書士に相談するメリット

借金などを滞納して家が差し押さえられることが心配な場合や、実際に家を差し押さえられてしまった場合は、弁護士や司法書士に相談することをお勧めします。

弁護士や司法書士に相談することの主なメリットは、以下のとおりです。

債権者との交渉により差し押さえを回避できる可能性がある

任意売却の相談に乗ってもらえる

最適な債務整理の手段を提案してもらえる

弁護士は、任意整理、個人再生、自己破産を含む債務整理全般を取り扱っています。依頼者の収入や生活状況から、それぞれのメリット・デメリットを比較して最適な債務整理の方法を提案してくれます。また、裁判所における手続きを弁護士に代行してもらうことも可能です。

司法書士は、1社当たり140万円以下の任意整理や、個人再生および自己破産について裁判所に提出する書類の作成を取り扱っています。

借金の状況や依頼したい内容に応じて、信頼できる専門家を選びましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

9. 家の差し押さえについてよくある質問

Q. 家が差し押さえられたら、誰が家に来る?

裁判所の執行官が家の現況調査に来るほか、買受希望者が内覧に来ることもあります。執行官の調査や内覧は拒否できず、不在であっても強制的に立ち入られます。

Q. 差し押さえられたり競売で売られたりした家は、いつまで住める?

差し押さえの後、競売で落札されて新しい所有者が決まるまで、半年から1年ほどかかります。それまでは家に住み続けることができますが、早めに転居先を探しましょう。

Q. 差し押さえられた家の敷地(土地)はどうなる?

建物と敷地の所有者が同じであるときは、まとめて競売にかけられます。

建物と敷地の所有者が異なるときは、建物の落札者が法定地上権(土地を使用する権利)を取得して、土地所有者の承諾がなくても建物を維持することができます。

Q. 家を差し押さえられたら借金はなくなる?

競売での売却代金で借金を完済できなければ借金は残ります。残りの借金をすべてなくすためには、自己破産を検討しましょう。

Q. 家が競売で売れなかったらどうなる?

家が落札されなければ、最終的に競売は取り消されます。しかし借金はなくならないので、改めて競売にかけられる可能性があります。債務整理などによって借金問題の解決を図りましょう。

10. まとめ 家を差し押さえられる前に、専門家に相談して債務整理を検討しましょう

持ち家が差し押さえられると、最終的には競売によって家を失ってしまいます。差し押さえを回避するには、債権者(お金を貸した金融機関など)に交渉して返済を待ってもらったり、債務整理によって借金の負担を減らしたりする方法があります。

弁護士や司法書士に相談すれば、債務整理の適切な進め方についてアドバイスを受けられます。借金の返済が苦しく、家が差し押さえられるのではないかと心配な方は、早い段階で弁護士や司法書士に相談しましょう。

(記事は2025年7月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す