目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. バンドルカードの支払い遅れはやばい?どうなる?

支払い遅れによってバンドルカードが使えなくなるだけでなく、遅延損害金や信用情報への影響、最悪の場合は差し押さえに発展するおそれもあります。ここでは具体的なリスクを解説します。

1-1. カードが利用停止になる

バンドルカードの支払いが遅れると、カードの利用を停止されることがあります。利用停止になるとバンドルカードでの支払いができなくなり、支払予定のほかのサービスにも滞納が発生する可能性があります。

1-2. チャージ金額の上限に制限がかかる

支払い遅れがあると、バンドルカードでの信用が下がり、チャージ限度額が制限されます。利用枠が減ることで、日常の決済や継続的な利用に支障が出るおそれがあります。

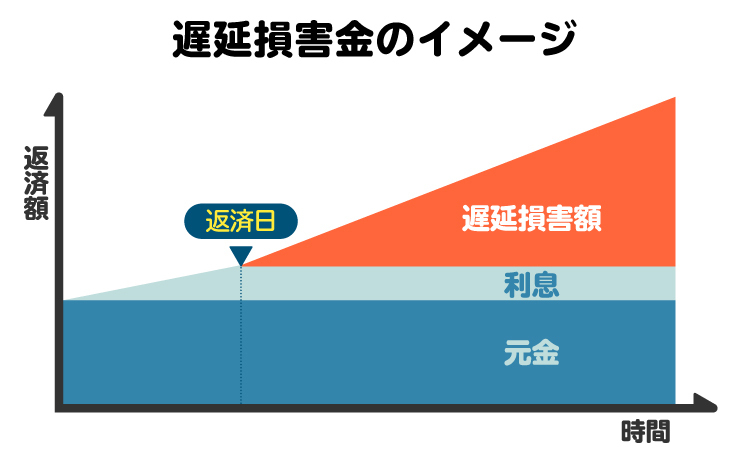

1-3. 遅延損害金が発生する

バンドルカードの支払いが遅れると、支払期限の翌日から年14%の遅延損害金が発生します。遅延損害金とは、本来支払うべきお金を期限までに払わなかったことによって、債権者(バンドルカード側)に生じた損害を補うための金額です。

遅延損害金の計算方法は下記の通りです。

・ 延滞額 × 遅延損害金の利率(14%) ÷ 365 × 遅延日数 = 遅延損害金

仮に3万円を7日間滞納した場合の計算は以下のとおりです。

・30,000円 × 14% ÷ 365 × 7日 = 約80円

1日あたりの金額は少額でも、滞納が長引けば遅延損害金は増えていきます。さらに、チャージ手数料も遅延損害金算出の基となる金額に含まれるため注意しましょう。

1-4. 債権回収会社から催促される

支払いを長期間滞納すると、債権(返済を求める権利)が債権回収会社に譲渡され、そちらから督促を受けることになります。債権者が本格的に回収に動いているサインでもあり、放置すれば裁判に発展する可能性が高いです。

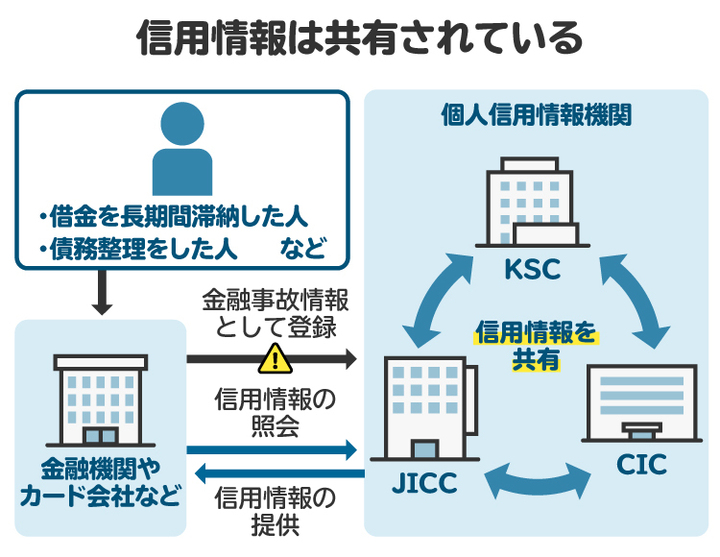

1-5. 信用情報機関に事故情報が登録される

バンドルカード(ポチっとチャージ)の支払いを滞納すると、信用情報機関に事故情報(いわゆるブラックリスト)が登録される可能性があります。

運営に関わっている株式会社カンムやGardia株式会社は貸金業者ではないため、「信用情報に影響しない」と思われがちですが、現在はセブン銀行の「後払いサービス」が導入されています。セブン銀行は信用情報機関である全国銀行個人信用情報センター(KSC)に加盟しています。

また、Gardia株式会社の規約にも、信用情報機関へ個人情報・取引情報を提供する旨が明記されているので、支払い遅延によって事故情報が登録されるリスクは十分にあるといえます。

1-6. 裁判を起こされて財産を差し押さえられる

滞納を続けると、裁判所から支払督促や訴状が届きます。受け取りを拒否しても手続きは進行し、無視すると不利な判決が出るおそれがあります。

バンドルカードの上限額は5万円と少額ですが、場合によっては給与や預金が差し押さえられる可能性もあるため注意が必要です。

2. バンドルカードの支払いが何日か遅れても大丈夫?どのくらい遅れたらやばい?

支払い遅れに「ここまでなら大丈夫」という明確な基準はありません。基本的には、遅れそうになった時点ですぐに対応するのが望ましいです。一般的に、1日〜10日程度の遅れなら、信用情報に影響が出る可能性は低いです。

一方、2カ月以上の滞納が続くと、信用情報に記録が残る可能性が高まります。そうなると、他のクレジットカードやローン審査にも悪影響が出るおそれがあります。

3. バンドルカードの支払いに遅れた場合の対処法

バンドルカードの支払いに遅れた場合の対処法としては、すぐに滞納分を支払うか、どうしても支払えない状況なら債務整理を検討するなどの選択肢があります。

3-1. 速やかに滞納分を支払う

うっかり忘れや面倒で放置していたなら、できるだけ早く支払いましょう。バンドルカードの滞納額は少額なことが多いため、親族に立て替えてもらうのも一つの手です。

すぐに支払えば大きな問題にはなりにくいですが、遅延損害金は加算される点には注意が必要です。

3-2. 支払いの連絡を入れておく

「○日までに払う」などの意思をこちらから伝えておくと、督促を弱めてもらえる可能性があります。無連絡のまま放置すると、より強い督促を受けるなどのリスクがあります。

3-3. 債務整理を検討する

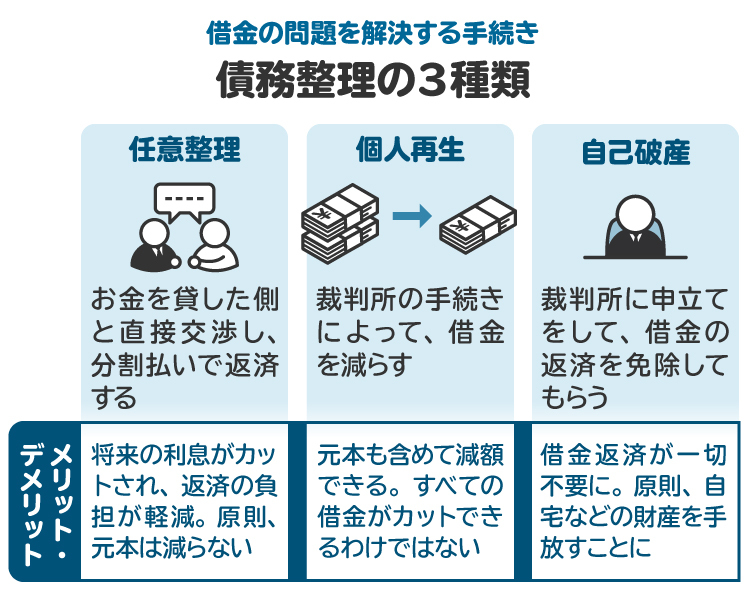

バンドルカードに直接「払えない」と相談しても、分割払いや期限延長には応じてもらえません。返済が難しい場合は、弁護士や司法書士に相談して債務整理を検討しましょう。債務整理には、次の3つの方法があります。

【任意整理】

裁判外の交渉で、将来分の利息カットや分割払いを認めてもらう手続き

【個人再生】

裁判所を通じて借金を原則5分の1程度に減額し、残りを分割で返済していく手続き

【自己破産】

自分の財産をお金に換えて返済にあて、それでも残る借金を免除してもらう手続き

債務整理をすれば、バンドルカード以外の借金問題も解決できる可能性があります。どの手続きが適しているかなどは、現在の状況を基に、専門家が判断してくれます。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. そもそもバンドルカードとは

バンドルカードは、Visa加盟店で利用できるプリペイドカードです。事前にチャージする仕組みのため、基本的に使いすぎの心配はありません。ただし、「ポチっとチャージ」機能を使うと、チャージ金額を後払いできます。翌月末までの好きなタイミングで支払える半面、払い忘れのリスクもあります。

5. バンドルカードを利用する際の注意点

バンドルカードを利用する際にはいくつか注意点があります。

5-1. 手数料が高い

最少額の3,000円チャージで年利204%、他でも約50%など、手数料が非常に高いです。バンドルカードはプリペイドカードとして扱われるため、手数料は利息制限法の対象外です。少額でも繰り返し利用すると、負担が大きくなります。

5-2. 損失補償がない

バンドルカードを盗難・紛失などしても、原則として損失は補償されません。盗難や紛失のリスクは全て利用者が負うことになります。

5-3. 詐欺や現金化のリスク

他人からのチャージ依頼や、残高の現金化を持ちかける詐欺にも注意が必要です。不正利用による損失も補償されません。

6. バンドルカードの支払いが難しいときに弁護士や司法書士に相談するメリット

バンドルカードの利用上限は5万円と少額ですが、手数料や遅延損害金によって負担が大きくなることもあります。とくに、他にも借金がある場合は、早めに専門家へ相談しましょう。弁護士や司法書士に相談するメリットは以下のとおりです。

借金の状況に合った解決策を提案してくれる

債務整理の手続きを代理してくれる

差し押さえを回避できる可能性が高まる

生活再建に向けたアドバイスが得られる

裁判を起こされる前に相談しておけば、債権者との交渉を有利に進めやすくなります。滞納が発生した段階で、まずは相談してみることをおすすめします。

7. バンドルカードの支払い遅れでよくある質問

Q. バンドルカードの督促状はいつ届く?

債権者の対応次第なので、時期は明確ではありません。一般的には1カ月前後の滞納で届くことが多いです。

Q. バンドルカードはプリペイドカードだから、遅れても大丈夫?

プリペイドカードとして利用する分には問題ありません。しかし後払いを利用する場合は、通常の借金と同じように、期限を守って支払いをしなければなりません。

Q. バンドルカードの支払いは踏み倒せる?

支払いをしなければ、最終的に法的措置を取られるので、バンドルカードの支払いを踏み倒すのは難しいでしょう。

Q. バンドルカードの支払いが遅れると、系列会社のカードにも影響が出る?

運営会社である株式会社カンムが三菱UFJフィナンシャル・グループと提携しているため、今後の信用情報の共有により、ほかの金融商品の審査に影響を与える可能性もあります。

Q. バンドルカードの滞納分を分割で払うことはできる?

交渉すること自体は可能ですが、分割払いを認めてもらうことはできないと考えた方がよいです。分割払いが認められないことは、バンドルカードの公式サイトにも明記されています。

8. まとめ バンドルカードの支払い遅れは放置せず速やかに対応すること

バンドルカードは事前チャージ型のプリペイドカードですが、「ポチっとチャージ」により後払いも可能です。限度額は低いものの、支払い遅れには遅延損害金や信用情報への影響が生じるため注意が必要です。

支払いが難しい場合は、放置せずに弁護士や司法書士に相談しましょう。借金全体を見直すことで、根本的な解決につながる可能性があります。

(記事は2025年9月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す