目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 奨学金が返せない事情とは

「奨学金を返せない」という相談はよくあります。奨学金が返せなくなる事情は人によって異なりますが、基本的には収入が足りないことが原因となっているケースが多いです。

1-1. 奨学金の延滞者は何人?|奨学金が返せない人の割合

日本学生支援機構が令和7年(2025年)にまとめた「奨学金事業に関するデータ集」によると、3カ月以上の延滞者の数と割合は減少傾向にあります。

令和5年度(2023年度)末で、奨学金の全返還者数491万8千人のうち、3カ月以上延滞している人は13万3千人おり、割合としては全体の2.7%でした。平成24年度(2012年度)は5.8%なので、奨学金を返せない人の割合は徐々に減っています。

1-2. 奨学金が返せなくなる理由

日本学生支援機構の「令和4年度奨学金の返還者に関する属性調査結果」によると、奨学金の延滞理由として最も多いのは「本人の低所得」であり、全体の62.9%でした。

次いで「奨学金の延滞額の増加」(35.2%)や「本人の借入金(日本学生支援機構以外の返済)」(31.2%)、「本人が失業中(無職)」(25.3%)などの理由が挙がっています。

これらのデータから、奨学金が返せなくなる事情としては、社会人になってからの収入の問題で返済費用が捻出できない、奨学金の延滞額が積み重なった、奨学金以外の借金を抱えてしまった、などのケースが多いことがわかります。

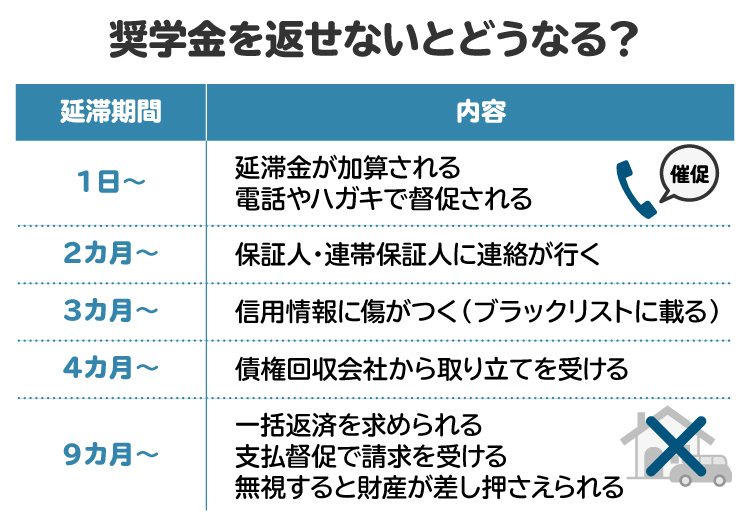

2. 奨学金を返せないとどうなる?

奨学金を返せないとどうなるのかを知っておくことは重要です。奨学金を延滞するほど、段階的に事態は深刻化していきます。

2-1. 延滞金が加算される|延滞1日目~

定められた返還期日に支払いをしない場合、延滞が始まったものとして翌日から延滞金が発生します。延滞金の利率は借入先によって異なりますが、日本学生支援機構の第二種奨学金の場合、支払いが遅れた分に対して3%(令和2年3月28日以降)が加算されます。

延滞金は、次の計算式によって算出されます。

「延滞金=延滞している金額(円)×延滞金の利率(%)÷365(※)(日)×延滞日数(日)」

(※うるう年は366)

奨学金を延滞すると、その後は電話やはがきなどで督促が行われます。

2-2. 保証人・連帯保証人に連絡が行く|延滞2カ月~

延滞期間が2カ月を超えると、本人だけでなく保証人や連帯保証人にも連絡が入ることがあります。保証人や連帯保証人には、親などの親族がなることが一般的です。このため、延滞を続けていると、家族や身近な人などに延滞を知られるリスクが高まってしまいます。

2-3. 信用情報に傷がつく|延滞3カ月~

延滞が3カ月以上に及ぶと、信用情報機関に事故情報(延滞などの情報)が記録されます。いわゆる「ブラックリストに載る」とも呼ばれる状態です。これにより、クレジットカードの更新や新規契約、ローン契約などができなくなります。

特に、クレジットカードを利用できなくなって困るという声はよく聞きます。このような場合には、審査のいらないプリペイドカードやデビットカードを活用することも検討することになるでしょう。信用情報に傷がつくことは、人によっては生活に大きな影響を与えるため注意が必要です。

2-4. 委託された債権回収会社から取り立てを受ける|延滞4カ月~

延滞が4カ月以上に及んでくると、債権回収会社(サービサー)に回収業務が委託されます。債権回収会社とは、他人から譲り受けて借金などの回収を特別に認められた会社のことです。

奨学金返還の督促を行うことのある債権回収会社には、アルファ債権回収、エム・ユー・フロンティア債権回収、三菱HCキャピタル債権回収などがあり、これらの会社から奨学金返還の督促がなされる可能性もあります。

2-5. 一括返済を求められる|延滞9カ月~

この段階になると、通常は「期限の利益を喪失」しているため、元本だけでなく、利息や延滞金を含む全額を一括請求されてしまいます。

「期限の利益の喪失」とは、簡単に言うと分割払いの権利を失うことです。期限の利益を喪失すると、債権者(お金を貸した側)は全額を一括で請求できるようになります。

このように、長期間滞納すると、残った奨学金を一括で支払わなければいけない状況になる可能性があります。早めの対応が重要なのは、これが理由の一つです。一括請求が求められるころには、支払督促予告(支払督促を申し立てることの予告)がなされます。

2-6. 財産が差し押さえられる

奨学金を延滞したまま放置していると、裁判所を通じた「支払督促」という法的な手続きが行われ、最終的には強制執行で財産が差し押さえられてしまう可能性があります。

差し押さえの対象となりやすいのが、勤務先からの給料です。給料が差し押さえられると、必然的に会社にも知られてしまいます。「勤務先には奨学金の延滞を知られたくない」という人は多いですが、そのような場合には放置せずに誠実に対応し、強制執行を回避することが重要です。

3. 奨学金が返済できないときの救済制度

日本学生支援機構は、奨学金を予定どおりに返済できないときのための救済制度を設けています。

3-1. 減額返還制度|毎月の返済の負担が減る

日本学生支援機構の減額返還制度とは、毎月の奨学金の返済額を減額できる制度です(最大4分の1まで)。減額返還の適用期間は最長15年です。

利用条件として、給与所得者で年間収入が400万円以下など、所得が一定の基準以下であることが必要です。具体的な基準額は、扶養者の人数によって異なります。

減額返還制度は、延滞している間は利用できないので、先に延滞を解消する必要があります。申請は、書類の郵送かインターネットで手続きが可能です。

3-2. 返還期限猶予制度|返済を先送りできる

日本学生支援機構の返還期限猶予制度とは、奨学金の返済を先延ばしにしたり、一時的に止めたりできる制度です。返還期限猶予の適用期間は最長10年です。返還期限猶予を受けている間は、奨学金を返さなくても延滞という扱いにはならず、延滞金が加算されることもありません。

利用条件としては、失業中、経済困難、傷病などがあります。給与所得者であれば年収300万円以下が基準です。

3-3. 返還免除制度|重度の障害などの場合に支払い免除される

日本学生支援機構の返還免除制度とは、死亡や深刻な障害により働けない場合、返済してない奨学金を全額または一部免除できる制度のことです。

障害で働けない場合には、本人および連帯保証人(機関保証の場合は本人のみ)が、「貸与奨学金返還免除願」や「診断書」などの必要書類を提出し、免除の申請ができます。

奨学金を借りていた本人が死亡した場合には、相続人や連帯保証人が「貸与奨学金返還免除願」や死亡を証明する戸籍抄本(個人事項証明書)などを提出することで免除の申請ができます。

返還免除が認められるのは、本人の死亡を除けば、働けないほどの障害を負ってしまった場合に限られます。働けないほどの障害かどうかは診断書などで判断されるので、簡単には認められません。

4. 奨学金を返せない場合の相談先

奨学金を返せなくなったら、放置せずに相談することが大切です。まずは、日本学生支援機構の奨学金相談センターのナビダイヤルに電話をかけて、今後の返済を相談してみるとよいでしょう。

奨学金の救済制度が利用できなかったり、他にも消費者金融などから借金があったりする場合には、弁護士や司法書士に債務整理の相談をすることも検討しましょう。債務整理によって、奨学金を含む借金問題を根本的に解決できる可能性があります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 奨学金が返せなくなったら検討したい債務整理とは

どうしても奨学金が返せなかったり、他にも借金があったりする場合には、「債務整理」で解決したほうがよいこともあります。債務整理には、任意整理、個人再生、自己破産の3種類があります。

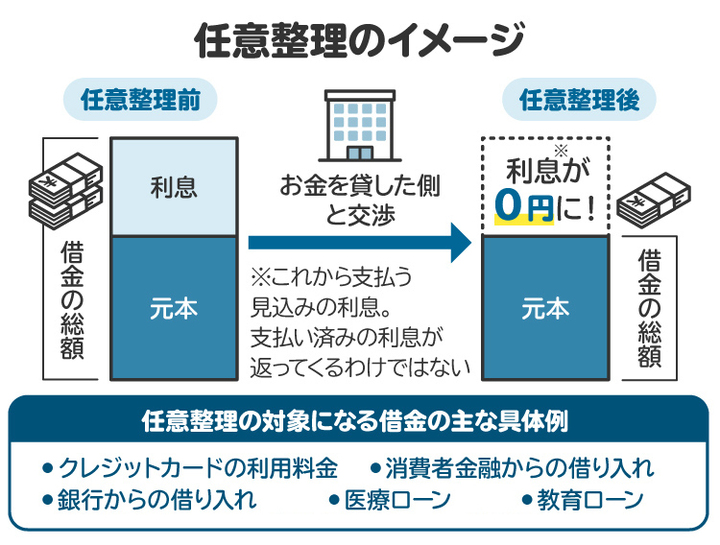

5-1. 任意整理|奨学金以外に借金がある人

任意整理とは、債権者と交渉して、将来利息のカットや分割払いなどを認めてもらい、借金の返済負担を減らす手続きのことです。

話し合いにより借金を減額するので、柔軟に手続きを進められるのが特徴です。ただし、交渉に応じて借金を減額するかどうかは債権者次第です。

奨学金の場合は、もともと金利が低く、返済期間も長いので、奨学金のみを任意整理する必要性は低いです。一方、消費者金融などからの借金がある場合には、任意整理によって借金の負担を減らせる可能性があります。

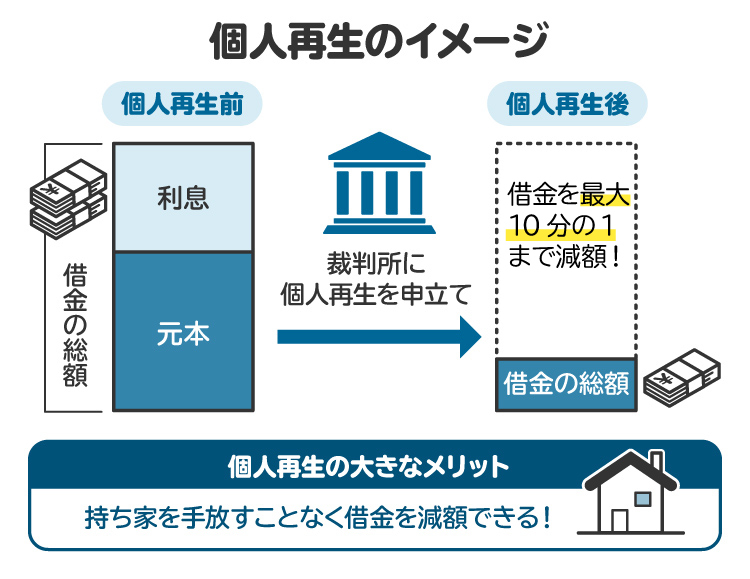

5-2. 個人再生|安定した収入がある人

個人再生は、裁判所を通した手続きで、借金を大幅に減額できる可能性があります。目安として、借金を概ね5分の1程度にまで減額可能です(最大10分の1)。

減額後の借金は、原則3年の分割払いで返済していきます。個人再生が認められるためには、基本的には安定した収入が必要です。また、最低でも100万円は返済する必要があります。

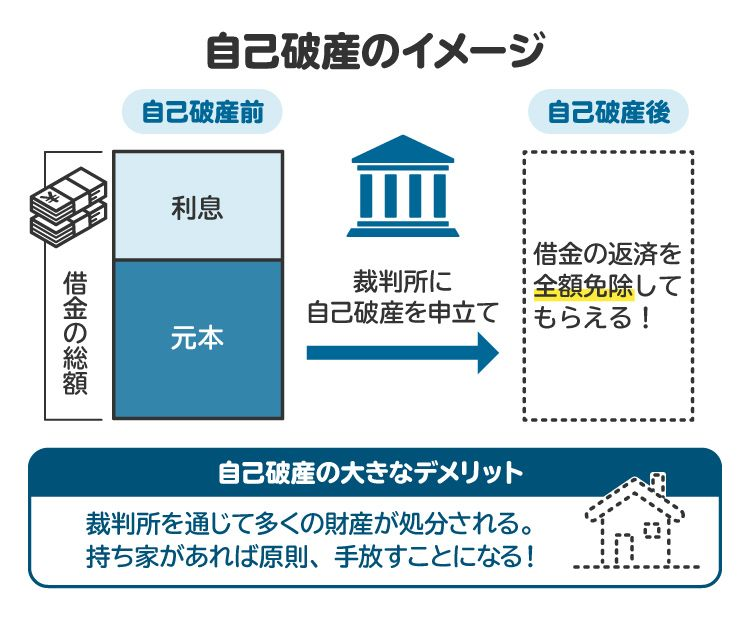

5-3. 自己破産|無職で返済できない・返還免除が利用できない人

自己破産とは、裁判所を通して、借金をすべて免除してもらう手続きのことです。

自己破産をするには、支払不能な状態であることが必要です。支払不能とは、奨学金や借金の返済ができない状態が、継続的に続いていることを指します。

自己破産は、収入や資産がない人が活用しやすい手続きです。自己破産をすれば、奨学金の返済義務も免除されます。ただし、保証人の返済義務までなくなるわけではありません。自己破産や個人再生で借金を減額すると、保証人に全額請求がいく可能性があるので注意が必要です。

6. 奨学金を返せない場合でも避けるべきこと

奨学金を返せないとしても、次のような行為は絶対にやめましょう。

6-1. 闇バイトをする

SNSなどで募集される高額報酬を謳う闇バイトには絶対に参加してはいけません。詐欺や強盗などに加担することとなり、逮捕される可能性があります。また、個人情報を握られて脅されるなど、闇バイトから抜け出すことも難しいです。

6-2. 銀行口座を売却する

銀行口座を他人に売却したり、売却する目的で口座を開設したりなどの行為は犯罪です。犯罪収益移転防止法違反の罪や詐欺罪などに該当し、詐欺罪に問われた場合には最大で10年以下の拘禁刑が科せられることもあります。

また、口座の売却が銀行側に発覚すると、その後新たに口座開設ができないというリスクもあります。銀行口座を持てなくなると社会生活を営む上で極めて大きな影響が生じるので、絶対にしてはいけない行為です。

6-3. 闇金から借りる

ソフト闇金や闇金は、無許可で貸金業を営んでおり、違法な高金利や厳しい取り立てに苦しむリスクが非常に高い危険な存在です。

闇金からお金を借りて返し切ることは、まず無理だと思ったほうがよいでしょう。非常に怖い取立てに遭う危険もあり、絶対に闇金から借りてはいけません。

7. 奨学金が返せない人が弁護士・司法書士に相談するメリット

弁護士や司法書士に奨学金が返せない問題を相談することには、次のようなメリットが挙げられます。

奨学金の減額返還や返還猶予などの制度を利用できるかどうか教えてもらえる

借金の減額や免除に向けて、最適な債務整理の方針をアドバイスしてもらえる

任意整理であれば、弁護士・司法書士ともに代理人として代わりに手続きを進めてくれる

弁護士なら、個人再生や自己破産についても代理人として代わりに手続きを行ってくれる

奨学金以外の借金についても合わせて対応してくれる

奨学金以外にも借金がある場合には、それらを任意整理することで奨学金を無理なく返済できる可能性があります。奨学金が返せなければ、まずは弁護士・司法書士に相談しましょう。特に、自己破産を視野に入れているのであれば、弁護士に相談するのがおすすめです。

8. 奨学金が返せない人からのよくある質問

Q. 奨学金を何回滞納したらやばい?延滞が4回続いたらどうなる?

1回だけの滞納でも、翌日から延滞金が加算されてしまいます。また、延滞4カ月以降は、延滞がある程度長期化したとみなされ、債権回収会社に回収業務が委託される可能性があります。そうなると、文書や電話、訪問での督促もされるようになります。さらに、信用情報機関に事故情報が登録されることにもなります。

Q. 奨学金を返せないのは甘え?

奨学金を返せない背景には、人それぞれ事情があります。また、労働市場の悪化による失業など、日本の社会、経済的な事情も影響します。「奨学金を返せないのは甘え」と言うことはできません。

Q. 無職で奨学金が返済できない場合は自己破産できる?

自己破産は、無職や非正規雇用による著しい低収入などで借金の支払いが不能である状態が認められれば利用可能です。

なお、自己破産後は保証人に請求がいく点には注意が必要です。あらかじめ機関保証に切り替えるなどの対応を検討しましょう。

Q. 奨学金はあっさり減額できることもある?

日本学生支援機構の救済制度を利用すれば減額返還できることがあります。また、債務整理で返済総額を減らせる可能性もあります。もっとも、それぞれ条件があるので、「あっさり減額できる」とまでは言い難いでしょう。

Q. うつ病で奨学金が返せない場合に免除申請はできる?

単なるうつ病では免除は難しいです。しかし、著しい重度のうつ病で精神障害が認定され、将来にわたって働くことができないような障害の状態になれば、医師の診断書などの必要書類を提出して免除申請をすることも不可能ではありません。

9. まとめ 奨学金が返せない場合は減額制度や債務整理を検討しよう

奨学金を返せない事情は人それぞれですが、延滞が続くとさらに厳しい状況に追い込まれてしまいます。まずは、減額や猶予制度を利用できないか確認しましょう。病気や失業などで収入が減少した場合には、毎月の返済額を減らせる可能性があります。

奨学金以外にも借金があり、経済的に著しく厳しい状況になっている人は、債務整理も検討すべき状況です。無料相談に対応している弁護士や司法書士は多いため、まずは自分の状況を正直に伝えて、専門家からのアドバイスも参考にしましょう。

(記事は2025年8月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す