目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 債務整理は誰に依頼できる?

借金の返済が難しくなったとき、「債務整理をしたいけれど、誰に頼めばいいのかわからない」と戸惑う人は少なくありません。債務整理は自分で手続きをすることもできますが、法律の専門家に依頼したほうがスムーズかつ確実です。

債務整理の相談先としては、主に弁護士と司法書士が挙げられます。それぞれの違いや対応できる手続き、依頼する際の注意点などを把握することで、自分に合った専門家を見つけやすくなります。

| 弁護士 | 司法書士 |

|---|---|---|

任意整理 | 〇 | 〇(1社140万円まで) |

個人再生 | 〇 | △書類作成のみ |

自己破産 | 〇 | △書類作成のみ |

費用 | やや高め | 弁護士よりやや低め |

1-1. 弁護士|あなたの代理人として借金問題を解決

債務整理には、主に「任意整理」「個人再生」「自己破産」の3種類があります。

任意整理:債権者と裁判外での交渉により、将来利息をカット・減額してもらう手続き

個人再生:裁判所に再生計画を提出して借金を大幅に減額することができる

自己破産:裁判所に申立てを行って、免責許可を得ることで、借金の返済義務を免れる手続き

どの手続きが自分に合っているのかを法律の専門家ではない人が判断するのは簡単ではありません。しかし弁護士に相談すれば、個々の借金の額や資産状況や相談者の希望、それぞれの手続きのメリット・デメリットなども踏まえて、生活再建のために最適な方法を提案してくれます。

また、弁護士にはこれら全ての債務整理の手続きの代理を依頼することができるため、資料の作成・提出や裁判所、債権者とのやり取りといった負担から解放されます。

1-2. 司法書士|弁護士と比べ制限あり

司法書士のうち、法務大臣の認定を受けた「認定司法書士」であれば、債務整理の交渉代理または訴訟代理の手続きを依頼することができる場合があり、一般的には弁護士に依頼するよりも費用を安く抑えられます。

しかし、司法書士は弁護士と比べると、対応できる手続きの種類や対応範囲に制限があります。

認定司法書士であれば、1社あたりの借金の額が140万円以下の事件の場合、債権者と直接交渉して任意整理の手続きを行うことが可能です。しかし、140万円を超える事件の場合には、そのような代理業務を司法書士に依頼することはできません。

また、個人再生や自己破産においては、司法書士は申立書等の書類の作成を行うことはできますが、債権者との交渉や訴訟手続きの代理を行うことはできません。

1-3. 弁護士と司法書士、どちらを選ぶべき?

一概にどちらに依頼するべきかは言えず、借金の額や専門家に何を求めるのかによって、相談先は変わってきます。認定司法書士に依頼すれば、弁護士に依頼する場合よりも費用を安く抑えられる可能性があるため、費用を抑えながら専門家に依頼したい場合には、認定司法書士へ債務整理を依頼することも選択肢に入るでしょう。

一方で、上記の通り、認定司法書士に依頼できる手続きの種類や業務範囲には制限があります。

とくに、自己破産や個人再生の手続きの代理を依頼する可能性がある場合には、これらの手続きの代理業務を行うことができる弁護士に相談することが無難です。

2. 信頼できる専門家かどうかを見極めるポイントは?

債務整理を安心して任せるためには、専門家の信頼性が何よりも重要です。ここでは、実績や対応姿勢、説明のわかりやすさなど、信頼できる専門家を見極めるための具体的なチェックポイントをご紹介します。

2-1. 債務整理の経験や実績があるか

弁護士事務所によって、得意とする分野は異なります。例えば、離婚や相続などの一般民事と言われる分野を得意とする弁護士事務所もあれば、労働分野を得意とする弁護士事務所もあります。

債務整理についても解決実績が豊富な弁護士事務所に依頼することで、手続きを迅速に行うことが期待できるとともに、債権者との交渉において有利な条件で和解できる可能性も高まります。

一方で、債務整理の経験が乏しい弁護士事務所の中には、個人再生や自己破産のノウハウがないことから任意整理ばかりを勧めてくる事務所もあるため注意が必要です。

2-2. 費用の内訳や支払い条件などが明確か

費用の内訳や、支払い条件などをわかりやすく明確に伝えてくれるかどうかも、弁護士事務所を選定する上ではポイントになります。

弁護士に支払う費用には以下のものがあります。

着手金

報酬金(一定の条件達成時)

印紙代、交通費、郵送費などの実費

日当(裁判所に出廷した場合などに発生)

これらの費用が明確になっているか、またその金額が適正であるかどうかを依頼前に確認しておきましょう。着手金があまりに高額であったり、報酬金の発生条件があいまいだったりする場合は、依頼を避けた方がよいでしょう。

2-3. 分割払い・後払いに対応してくれるか

債務整理を検討している人の中には、手元にお金がほとんどないという人もいるでしょう。このような人にとっては、弁護士費用の分割払いや後払いに応じてくれるかは、事務所選びの上で大きな判断材料になります。あらかじめ確認しておきましょう。

2-4. 依頼者に都合の悪いことも隠さず説明してくれるか

借金の額や資産状況によってそれぞれの人に合った債務整理の方法は異なりますが、任意整理、個人再生、自己破産はそれぞれメリットと共に、デメリットもあります。デメリットについても説明してくれる弁護士事務所を選ぶのがよいでしょう。

また、その人の状況によっては、債務整理をスムーズに進めることが難しい場合もあるので、そのようなリスクについてもきちんと説明してくれる弁護士に依頼することが望ましいです。

2-5. 説明が丁寧で、質問しやすい雰囲気か

弁護士との会話では、あまりなじみのない法律の専門用語等が出てくることもあります。このような専門用語を分かりやすく説明してくれるか、質問にも丁寧に答えてくれるか、といった点は、関係性を継続していく上でとても重要なことです。

中には、「自分が知らないことが恥ずかしくて質問しづらい」という方もいるかもしれません。しかし、質問しやすい雰囲気を与えてくれたり、「何か質問はありますか?」と優しく声をかけてくれたりするような弁護士を選ぶとよいでしょう。

3. 債務整理に強い専門家を探す方法は?

債務整理を成功させるには、専門家選びがカギになります。ネット検索や相談窓口、口コミなどを活用し、自分に合った弁護士・司法書士を見つけるための探し方を解説します。

3-1. ネット検索やポータルサイトで探す

一番手軽なのは、ネット検索で弁護士を探す方法です。「地域名(市町村・駅名など)+債務整理+弁護士(司法書士)」といったキーワードで検索すると、近隣の法律事務所を簡単に見つけられます。弁護士事務所のトップページや取り扱い分野のページを見れば、その弁護士事務所がどの分野に注力しているのかが分かります。

また、全国の弁護士が登録しているポータルサイトで探す方法もあります。「地域」「相談内容」「営業時間」など様々な情報から弁護士事務所を比較検討することができます。事務所の紹介ページを読むことで、その事務所の特徴や得意とする分野が分かるので、気になる弁護士がいたら相談してみましょう。

3-2. 弁護士会や司法書士会の相談窓口を活用して探す

各都道府県にある弁護士会や司法書士会を利用して、弁護士を探す方法もあります。「お住まいの県名+弁護士会(司法書士会)」で検索してみましょう。弁護士会は都道府県内の複数地域に法律相談センターを設けており、基本的には予約制ですが、これらの法律相談センターを通じて弁護士に相談することができます。また、これらの士業団体は、初回相談を無料または低料金で実施しているので、費用面でも安心です。

3-3. ホームページや口コミをチェックする

各弁護士事務所のホームページを確認する際は、取り扱い分野の他に、料金体系や解決事例などもチェックするとよいでしょう。債務整理を取り扱っているか、解決事例における解決方法が自分に合っているか、料金体系が明確であるか、といった点を確認することで、事務所選びで失敗する可能性が低くなります。

また、Googleマップなどの口コミも参考になりますが、多くが匿名投稿であり、投稿内容の真偽も不明です。そのため、あくまで参考程度にとどめるのがよいでしょう。

3-4. 無料相談を通じて、実際に会って確かめる

弁護士との相性を確認するには、実際に会って相談するのが一番です。弁護士事務所の中には、初回の相談を無料で実施しているところもあるので、こうした無料相談を利用するとよいでしょう。また、複数の弁護士事務所に相談をしてみて、自分の考えに一番合った方針を提案してくれ、かつ料金体系が明確な事務所に依頼するのもよいでしょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 避けた方がいい専門家の特徴とは?

債務整理を依頼する際、すべての専門家が信頼できるとは限りません。事務所の利益を優先する対応や説明不足など、依頼先として避けるべき特徴を確認します。

4-1. 事務所の利益を優先した提案をする(特定の債務整理に誘導しようとする)

例えば、個人再生や自己破産の手続きについて十分に説明せず、依頼者の借金額や資産状況もよく確認しないまま任意整理のメリットばかりを強調して推奨する事務所は注意が必要です。

本来は、依頼者の借金額や資産状況等に応じて適切な債務整理の手続きを選択するべきですが、利益を優先する事務所では、特定の債務整理手続きを強く推奨してくる傾向があります。その結果、自分に合った方法が選べず、債務整理がうまくいかない可能性が高いです。

合理的な説明がなく、特定の債務整理を強くすすめる事務所は避けるべきです。

4-2. 弁護士・司法書士が対応せず、パラリーガルなどの事務員が対応する

依頼者からの相談に対して、弁護士や司法書士が対応せず、パラリーガルなどの事務員ばかりが対応する弁護士事務所にも注意が必要です。弁護士法72条では、弁護士以外の者が報酬を得る目的で弁護士業務を行ってはならないとされており、このような事務所は、いわゆる非弁行為を行っている疑いがあります。

また、パラリーガルなどの事務員は、法律知識が弁護士と比べて十分でないことがほとんどです。適切な事件処理をしてもらうためにも、弁護士自身がきちんと対応してくれる事務所に依頼するべきです。

4-3. 費用が相場と比べて極端に高い、安い

費用が相場と比べて極端に高い、または安い事務所には注意が必要です。高すぎる事務所を避けるのは当然ですが、安すぎる場合も注意しましょう。

大量の案件を安請け合いしていることが多く、事務局(スタッフ)が大部分の処理を行っているケースもあります。弁護士が対応していても、処理が遅かったり、対応の質が低かったりするおそれがあります。

4-4. 過大な広告をしている

過大な広告を出している弁護士事務所も注意が必要です。日本弁護士連合会では「弁護士の業務広告に関する規程」を定めており、事務所はこの規程に従う必要があります。

たとえば、「100%借金がなくなります」といった宣伝文句は、規程違反となる可能性が高い表現です。借金がなくなるかどうかは、依頼者の経済状況によって異なるため、このような広告には信頼性がありません。

4-5. 【重要】相性があわない

相談者も弁護士も人間なので、相性は必ずあります。いくら債務整理についての実績があっても、「この人とは合わない」「信頼できない」などと感じたら、依頼を避けた方がよいでしょう。

5. 債務整理の種類と依頼後の手続きの流れ

債務整理には任意整理・個人再生・自己破産などの種類があり、それぞれ手続きや流れが異なります。ここでは各手続きの概要と依頼後の進み方をわかりやすく解説します。

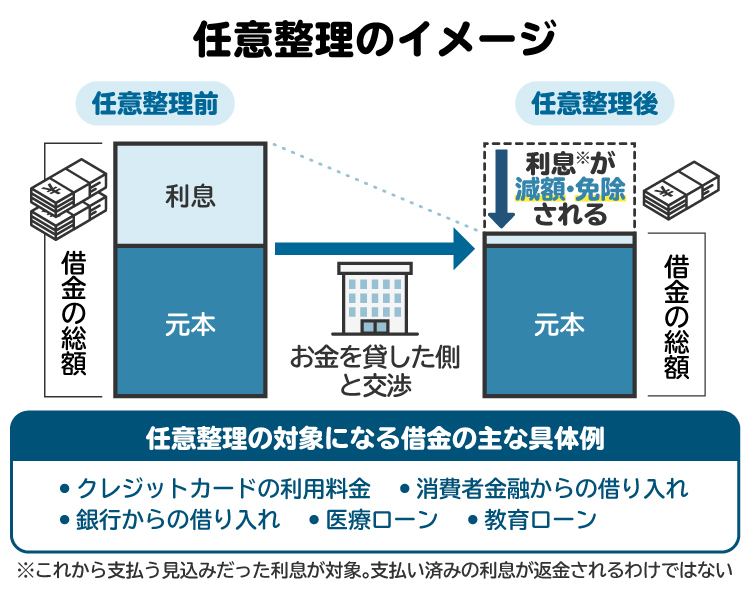

5-1. 【任意整理】金利をカット・減額

任意整理は裁判所を通さずに、債権者との交渉により債務の減額をしてもらう方法です。減額してもらうのは、通常元本以外の将来利息や手数料などの借金になるので、大幅な減額は見込めないことに注意が必要です。任意整理にかかる期間は、債権者との交渉に3~6カ月程度で、減額した残債務は、通常3~5年程度で返済していくことになります。

任意整理のメリットとしては、裁判所を通さないため、最も簡易的で費用も抑えて手続きを進められる、整理対象とする借金を選べる、3~6カ月程度と比較的短期間で解決できる点です。

一方で、任意整理を行うには、手続き後に完済できる見込みが必要で、一定の収入が求められます。前述の通り借金の大幅な減額は見込めないこと、信用情報機関に事故情報が登録されること(ブラックリストに載る)がデメリットになります。

任意整理が向いているのは、住宅ローンやカーローンなど、完済を目指したい借金がある人や借金額が少なく、ある程度収入がある人などです。

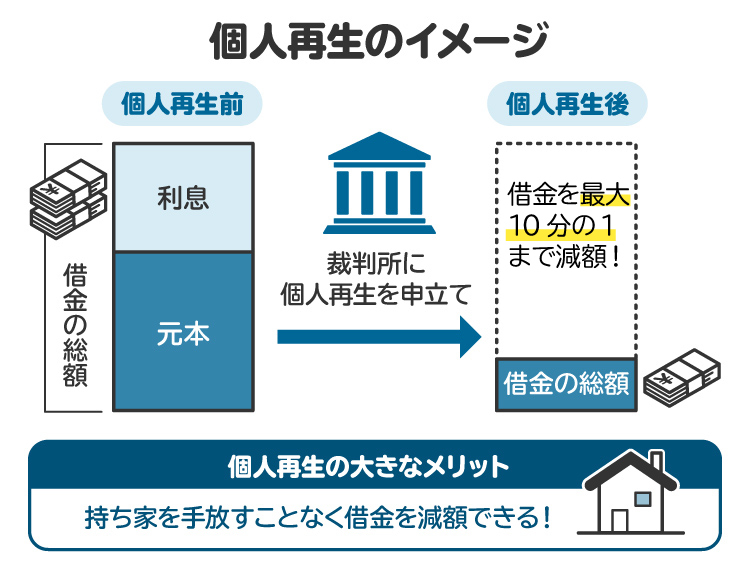

5-2. 【個人再生】自宅を残しながら借金を大幅に減額

個人再生とは、裁判所に再生計画を提出して借金を大幅に減額できる手続きのことです。個人再生を利用することにより借金を5分の1から10分の1に減額できます。弁護士への依頼から再生計画の認可までの期間は、1年から1年半程度が目安です。

個人再生のメリットとしては、上記の通り借金を大幅に減額できること、一定の条件を満たせば自宅や車などの財産を残せることです。

一方で、個人再生にはいくつかのデメリットもあります。まず、個人再生には最低弁済額が定められているため、100万円以下の債務は減額されません。手続きは複雑で専門的な知識が必要で、手続き後は原則として3年以内に完済しなければなりません。保証人がいる場合は、残債の一括請求を受けるおそれもあります。さらに、信用情報機関に事故情報が登録され(いわゆるブラックリストに載る)、官報に氏名や住所が掲載されます。

持ち家や車などの失いたくない財産がある人で、借金を大幅に減額したいという人は、個人再生を検討してもよいでしょう。

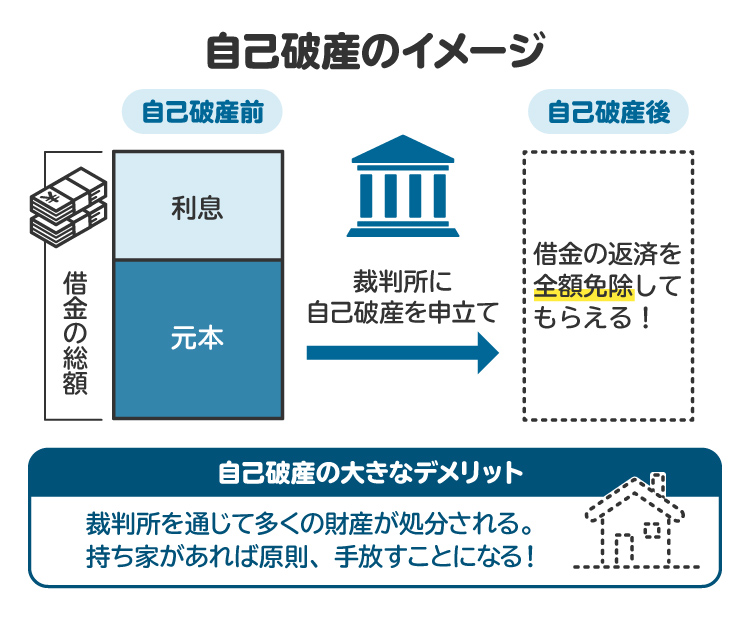

5-3. 【自己破産】借金がゼロに

自己破産は、裁判所に申立てを行って免責許可を得ることで、ほぼ全ての借金の返済義務を免れる手続きです。自己破産を行うと、一定以上の価値を有する財産は、回収、換金されて債権者に分配されます。自己破産にかかる期間は、3カ月から1年程度です。

自己破産のメリットとしては、ほぼすべての借金の返済義務を免れること、収入がない人でも手続きができることなどがあります。

一方で、ギャンブルや浪費が原因の場合は免責が認められない可能性があります。また、価値のある家や車などの財産が処分されることや、一定の職業・資格に制限がかかることもあります。さらに、信用情報機関への事故情報の登録(いわゆるブラックリスト)や、官報への氏名・住所の掲載もデメリットといえます。

6. 弁護士や司法書士に債務整理を依頼した場合の費用相場は?

債務整理を依頼する際は、手続きの種類や専門家によって費用が異なります。任意整理・個人再生・自己破産それぞれの相場や費用内訳を把握しておきましょう。

6-1. 任意整理の費用相場

弁護士費用の相場は、着手金が債権者1社あたり2万円から4万円、基本報酬が1社あたり2万円ほどです。

6-2. 個人再生の費用相場

弁護士費用は、着手金30万円から50万円、報酬金が20万円から40万円、減額できた借金額に応じた追加報酬(10万円から20万円程度)が発生します。

6-3. 自己破産の費用相場

弁護士費用としては、着手金は20万円から50万円、報酬金は15万円から30万円が目安とされます。

7. 債務整理の依頼に関するよくある質問

Q. 専門家に債務整理の依頼をして断られることはある?

支払い能力が極端に低い場合や、債務整理後も返済見込みがないと判断された場合、依頼を断られることがあります。また、過度な値引き交渉や失礼な言動があった場合も、依頼を断られてしまう可能性があります。

Q. 債務整理の依頼料が払えないときはどうする?

分割払いや後払いに対応してくれる事務所もあるので、支払いに不安がある場合は担当の弁護士に確認しましょう。また、一定の収入条件を満たせば、無料相談や弁護士費用の立て替えが可能な法テラスを利用することも検討できます。

Q. 「着手金ゼロ」は本当に無料?

着手金がゼロであっても、手続きが終了した際には報酬金が発生します。また、着手金ゼロや相場より低額の場合、報酬金に実質的に着手金が上乗せされることがあるので、必ず報酬金の計算方法を確認しておきましょう。

8. まとめ 債務整理を依頼するときは、信頼できる専門家選びが大事

債務整理を検討する際は、信頼できる弁護士や司法書士に依頼することが、解決への第一歩です。専門家に相談することで、自身の状況に合った手続きが選べるだけでなく、将来を見据えた返済計画や生活再建もサポートしてもらえます。

費用や実績、説明の丁寧さなどを比較し、自分に合った専門家を見つけることが大切です。不安を抱えたまま一人で悩まず、早めの相談を検討してみてください。

(記事は2026年1月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す