目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 連帯保証人とは

まずは、「連帯保証人」がどのような立場にあるのか、また「保証人」と何が違うのかを理解しておくことが重要です。この違いを十分に理解しないまま連帯保証人として署名してしまうと、後になって想定以上に重い責任を負うおそれがあります。

1-1. 債務者本人と同じ責任を負う

連帯保証人は、原則として債務者本人(お金を借りた本人)とほぼ同じ立場で返済義務を負います。これが、通常の「保証人」との大きな違いです。

通常の保証人には、「まずは債務者本人に請求すべきである」と主張できる催告の抗弁権や、「債務者に回収可能な財産があるはずだ」と主張できる検索の抗弁権が認められています。

しかし、連帯保証人にはこれらの抗弁権がありません。そのため、債権者は債務者に請求することなく、直接連帯保証人に対して全額の支払いを求めることができ、それを拒否することができません。

1-2. 連帯保証人が責任を負う主なケース

債務者が問題なく返済を続けている間は、通常、債権者が連帯保証人に請求することはありません。しかし、連帯保証人は、債務者の返済が滞った場合にその債務を「保証」する立場にあります。そのため、たとえば次のような場合には、連帯保証人に請求が及ぶことになります。

・債務者が返済できなくなり、連絡が取れなくなった場合

・債務者が個人再生や自己破産などの法的手続きを開始した場合

このように、連帯保証人は債務者の事情に左右されやすく、突然多額の請求を受ける可能性がある点に注意が必要です。

2. 連帯保証人の家族への影響は?

連帯保証人になると、その家族にも影響が及ぶのではないかと不安に感じる方は少なくありません。もっとも、家族が当然に返済義務を負うわけではなく、影響の範囲には明確な線引きがあります。

2-1. 家族に責任や返済義務はない

大前提として、連帯保証契約を結んでいない家族に、借金の返済義務が生じることはありません。たとえば、夫が連帯保証人であっても、妻や子どもがその借金を自動的に返す義務はありません。家族であるという理由だけで請求を受けても、法的に支払う必要はないのです。

2-2. 差し押さえられるのは連帯保証人本人の財産のみ

裁判を経て強制執行が行われる場合でも、差し押さえの対象となるのは、原則として連帯保証人本人の名義の財産に限られます。配偶者や子ども、親名義の財産が、当然に差し押さえられることはありません。

もっとも、夫婦の共有名義の不動産など、共有財産がある場合には、その持ち分が差し押さえの対象となる可能性があります。また、名義上は家族のものであっても、実質的には連帯保証人の財産と判断される場合があります。いわゆる仮装譲渡や財産隠しとみなされるケースでは、例外的に差し押さえの対象となる可能性があるため注意が必要です。

2-3. 連帯保証人が死亡すると借金を相続する可能性がある

連帯保証人の家族であるだけでは返済義務はありませんが、連帯保証人が死亡した場合は事情が異なります。この場合、連帯保証債務は「マイナスの財産」として相続の対象となり、相続人が相続放棄をしなければ借金も引き継ぐことになります。

相続放棄を行えば返済義務を免れますが、原則として相続開始を知った日から3カ月以内に、家庭裁判所へ申立てを行う必要があります。「債権者に伝えれば足りる」と誤解されがちですが、必ず家庭裁判所への正式な手続きが必要です。

3. 連帯保証人の家族に起こる間接的な影響

連帯保証人として返済を求められる立場になった場合でも、家族に法的な返済義務が生じるわけではありません。しかし、法律上の責任がないとしても、実際の生活には大きな影響が及ぶことがあります。

3-1. 家計が苦しくなる

連帯保証人が借金の返済を行うようになると、家計への影響は避けられません。住宅ローンや教育費、生活費などでぎりぎりの収支だった家庭では、そこに連帯保証人としての負担が加わることで、家計の余裕は一気に失われます。場合によっては、預貯金を取り崩したり、必要最低限の支出まで削らざるを得なくなったりすることもあります。

家計が苦しくなると、習い事や旅行、レジャーを控えるだけでなく、食費や医療費といった健康や教育に関わる支出まで影響を受けることがあり、生活全体の質が低下してしまうおそれがあります。

3-2. 家などの財産を失い生活環境が一変する

さらに深刻なのが、連帯保証人名義の不動産がある場合です。返済ができなくなれば、その不動産が差し押さえられ、競売にかけられる可能性があります。長年住み続けた自宅を手放さざるを得なくなれば、家族は転居を余儀なくされ、生活環境は大きく変わります。

特に子どもがいる家庭では、住環境の変化が学業や交友関係、精神面に与える影響も小さくありません。加えて、引っ越し費用や新居の敷金・礼金などの初期費用も発生するため、家計への負担はさらに重くなります。新しい生活を立て直すまでには、時間も費用もかかることになります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 連帯保証人をやめることができるケース

連帯保証人は債権者との書面による契約の締結によりなるため、基本的に自分の意思だけで辞めることができません。この点も含めて、安易に連帯保証人にならないことが大切です。ただし、一定の条件を満たすことで契約を解除したり、無効と主張できたりする場合もあります。

4-1. 代役が見つかり債権者がそれを承認した場合

最も現実的なのが、新たな連帯保証人を立て、債権者の承認を得る方法です。債権者にとっては、保証人が変更されても、信用力や返済能力が同程度であれば大きな不利益はありません。

ただし、新しい保証人について「信用力が不足している」「返済能力に不安がある」と判断されれば、変更を認めてもらえないこともあります。あくまで債権者の承認が前提であり、連帯保証人側の一方的な申し出だけで辞めることはできません。

4-2. 口頭で連帯保証契約をしていた場合

保証契約(とりわけ連帯保証契約)は、法律上原則として「書面によること」が要件とされています。逆にいえば、書面がなく口頭のみで連帯保証契約をした場合、または記載内容が不十分である場合、その連帯保証契約は無効になる可能性があります。

具体的には、知人に頼まれて口約束で「じゃあ、保証人になってもいいよ」と言っただけの場合、債権者との間に正式な契約書が存在しなければ、その連帯保証契約は成立していない無効なものと判断される可能性が高いです。

4-3. 法的に無効な方法で契約をした場合

詐欺や強迫によって連帯保証契約を結ばされた場合や、契約内容を重大に誤解したまま署名してしまった場合には、契約を取り消せる可能性があります。また、次のようなケースでも取り消しが認められます。

・未成年者が親権者の同意なく連帯保証契約を締結した場合

・成年被後見人が後見人の同意なく契約を締結した場合

もっとも、これらはいずれも例外的なケースであり、誰でも簡単に主張できるものではありません。

5. 連帯保証人に請求がきたときに家族への影響を抑える方法

連帯保証人として請求を受けた場合でも、対応次第で家族への影響を最小限に抑えることは可能です。状況に応じて現実的な選択肢を検討することが重要です。

5-1. 自分が返済したあと借主から返してもらう

連帯保証人が主たる債務者に代わって返済した場合、その支払額を後から債務者に請求できる権利があります。これを求償権といい、法律上は連帯保証人が「義務を履行した第三者」として、支払った全額を請求することができます。

ただし、実務上は注意が必要です。求償が認められるのは、あくまで債務者に返済能力がある場合に限られます。債務者が無職であったり、すでに破産や個人再生の手続きをしていたりする場合には、法的に請求できても実際に回収できないケースが少なくありません。

連帯保証人に請求が来る時点で、債務者が経済的に行き詰まっていることも多く、求償がうまくいかないことの方が現実的には多いといえます。

5-2. 債権者に分割払いを交渉する

連帯保証人への請求は、主たる債務者が返済できなくなった後に行われるため、一括請求されることが一般的です。もっとも、その場合でも、債権者と交渉することで分割払いを認めてもらえる可能性があります。

債権者にとっても、まったく回収できないよりは、分割でも継続的に支払ってもらえる方が望ましいためです。収入状況や生活費を踏まえた現実的な返済計画を示すことで、交渉の余地が生まれることがあります。

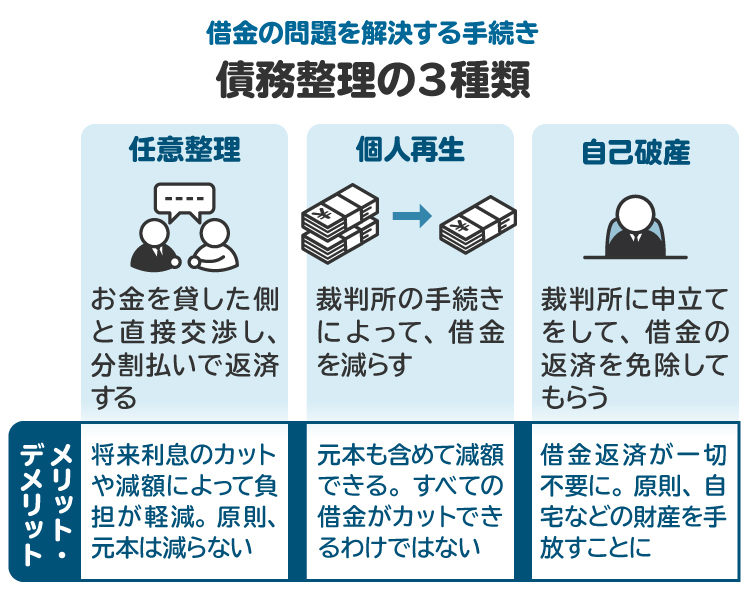

5-3. 債務整理で借金問題を解決する

返済が難しい場合は、連帯保証債務を自分の借金として捉え、債務整理を検討することも一つの選択肢です。代表的な方法には、次のようなものがあります。

任意整理:債権者と直接交渉し、返済条件を見直す。将来利息がカットまたは減額される

個人再生:裁判所を通じて債務を大幅に減額し、原則3年で分割返済する

自己破産:裁判所に申立てを行い、連帯保証債務を含む借金の支払義務を免除してもらう

どの方法が適切かは、借金額や収入、家族の状況によって異なります。早めに弁護士へ相談することで、家族への影響を抑えた解決策を選びやすくなります。

6. 連帯保証人の借金問題で弁護士に相談するメリット

連帯保証人として請求を受けた場合、対応を誤ると家計や財産に大きな影響が及びます。弁護士に相談することで、法的に不利な状況を避け、適切な解決を図ることができます。

6-1. 連帯保証契約や請求の妥当性を確認できる

債権者から請求を受けた場合、まず確認すべきなのは、連帯保証契約が本当に有効かという点です。契約書に署名・押印していても、契約の経緯に問題があれば、無効や取り消しを主張できる場合があります。

また、請求額についても、利息や遅延損害金の計算ミス、不当な加算が含まれていることがあります。弁護士に相談すれば、契約や請求内容を法的に精査し、問題があれば適切に対応してもらえます。

6-2. 返済方法の交渉を代理してもらえる

債権者との返済交渉は、精神的な負担が大きく、冷静な判断が難しくなりがちです。弁護士に依頼すれば、交渉を代理してもらえるため、心理的なストレスを大幅に軽減できます。また、専門家が介入することで、分割払いなどより現実的な条件で合意できる可能性も高まります。

6-3. 借主に借金返済を主張してもらえる

連帯保証人が返済した場合、主たる債務者に対して支払った金額を請求する「求償権」があります。弁護士が介入すれば、法的根拠に基づいた請求を行うことができ、相手が応じない場合には、法的手段を検討することも可能です。

6-4. 強制執行を回避できる可能性がある

債権者からの請求を放置すると、やがて差し押さえや競売といった強制執行に発展する可能性があります。しかし、弁護士に相談して適切な対処を講じれば、強制執行に進む前に和解や支払い計画の合意を得られることもあります。

6-5. 自分に合った債務整理を選択してもらえる

債務整理を検討せざるを得なくなった場合、債務整理には複数の選択肢があります。どれを選ぶかによって今後の生活に与える影響は大きく異なり、メリット・デメリットがそれぞれあります。弁護士に相談すれば、収入、資産、扶養家族の有無などを総合的に判断したうえで、最も適切な手段を提案してくれます。

7. 連帯保証人の家族への影響に関するよくある質問

Q. 連帯保証人の財産を家族名義に変更すれば、差し押さえは防げる?

借金の請求を受けた後に自宅や車の名義を妻や子どもに変更した場合、それが差し押さえを免れる目的と判断されると、「仮装譲渡」として無効とされる可能性があります。

Q. 夫が背負った連帯保証人としての借金は夫婦で連帯責任になる?

連帯保証契約を結んでいない配偶者が、借金の返済義務を負うことは原則としてありません。

Q. 連帯保証人と保証人の違いは?

通常の保証人には、「まずは本人に請求してほしい(催告の抗弁権)」、「本人の財産から回収してほしい(検索の抗弁権)」と主張する権利があります。一方、連帯保証人にはこれらの権利がなく、債権者は主たる債務者を飛ばして、いきなり全額を請求できます。この点が、両者の決定的な違いです。

8. まとめ 連帯保証人の家族に借金の返済義務はない

連帯保証人になると、債務者本人と同じ返済義務を負い、状況次第では突然多額の請求を受けることがあります。一方で、連帯保証人の家族が当然に借金を返済する義務を負うわけではなく、差し押さえや相続についても明確なルールがあります。

もっとも、家計や住環境への影響は小さくなく、対応を誤ると生活に深刻な支障が生じかねません。連帯保証人として請求を受けた場合は放置せず早めに弁護士に相談し、家族への影響を抑えた現実的な解決を目指すことが重要です。

(記事は2026年1月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す