目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 連帯保証人は支払いを拒否できる?

原則として、連帯保証人は支払いを拒否できません。なぜなら、連帯保証人には主債務者とほぼ同じ責任が課せられるからです。

一般的な保証人には、法律上、次の権利および利益が認められています。

催告の抗弁権:「まずは主債務者に請求してください」と主張できる権利

検索の抗弁権:「主債務者の財産を先に差し押さえてください」と主張できる権利

分別の利益:保証人が複数人いる場合に、保証人の頭数で債務を平等に分けて分担できる利益

しかし、連帯保証人にはこれらの権利や利益が認められていません。そのため、連帯保証人は、債権者(お金を貸した側)から請求を受けると、原則として支払いを拒否できません。

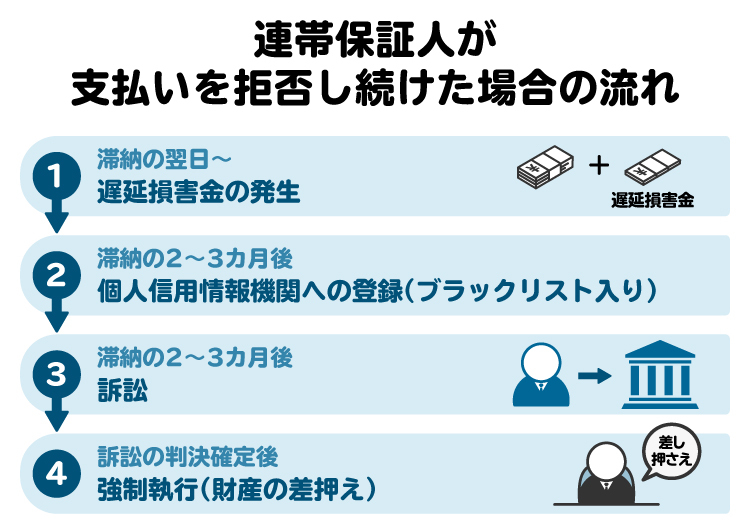

2. 連帯保証人が支払いを拒否し続けるとどうなる?

債権者からの請求を無視していると、債権者は、最終的に法的手続きを進めて連帯保証人の財産を差し押さえる可能性があります。連帯保証人が支払いを拒否し続けた場合の流れを、以下で解説します。

2-1. 【滞納の翌日~】遅延損害金の発生

支払いを滞納した翌日から、遅延損害金が発生します。遅延損害金とは、期日までに支払いがなかったことによる損害を賠償するためのお金です。遅延損害金は、以下の計算式で算出されます。

元金 × 遅延損害金の利率 ÷ 365日 × 滞納日数

たとえば、元金100万円、遅延損害金利率14.6%で、30日滞納した場合、遅延損害金は以下のようになります。

1,000,000円×0.146÷365日×30日=12,000円

このように、わずか1カ月滞納しただけで返済額が1万2,000円も増えてしまいます。支払いが遅れれば遅れるほど、返済総額はどんどん膨らんでいきます。

2-2. 【滞納の2~3カ月後】個人信用情報機関への登録(ブラックリスト入り)

支払いの滞納が2~3カ月続くと、個人信用情報機関に事故情報が登録されます。いわゆる「ブラックリストに載る」という状態です。一度ブラックリストに載ると、5~7年間は以下のような不利益が生じます。

クレジットカードが作れない、使えない

新しいローンを組めない(住宅ローン、自動車ローンなど)

携帯電話の分割払いができない

保証会社を利用する賃貸契約ができないことがある

ブラックリストに載ると、個人の信用力は大きく低下します。自分から情報を削除してもらうことは基本的にできないので、情報が登録される前に対策を講じる必要があります。

2-3. 【滞納の2~3カ月後】訴訟

債権者からの再三の督促を無視していると訴訟を提起され、裁判所から訴状や呼出状が届く可能性があります。身に覚えのない請求であれば、裁判でその旨を主張することになります。

裁判所が指定した期日に出頭せず、答弁書も提出しないでいると、支払いを拒否できる正当な理由があったとしても、その主張を裁判官に聞いてもらう機会を失います。また、債権者の主張を全面的に認める判決が下される可能性が高いです。

2-4. 【訴訟の判決確定後】強制執行(財産の差し押さえ)

債権者の主張を認める判決が出て、これが確定すると、債権者は連帯保証人の財産を差し押さえる強制執行の手続きを取れるようになります。

強制執行の対象となる主な財産は以下のとおりです。

預貯金

給与

不動産

自動車

有価証券 など

給与を差し押さえられた場合、裁判所から勤務先に通知が届くため、会社に差し押さえの事実が知られてしまうリスクがあります。

3. 連帯保証人が支払いを拒否できるケース

原則として、連帯保証人は支払いを拒否できませんが、例外的に支払いを拒否できるケースもあります。

3-1. 勝手に連帯保証人にされていた

知らないうちに連帯保証人にされていた場合、支払いを拒否できる場合があります。

連帯保証契約は、本人の署名・捺印がなければ成立しません。そのため、印鑑を勝手に持ち出されて契約書に押印された場合や、署名を偽造された場合は、連帯保証契約は無効であり支払い義務はありません。

ただし、民法上の表見代理が成立する場合は例外です。表見代理とは、実際には代理を任せていないのに、その態度や状況から「代理権がある」と相手に誤解させてしまったときに、契約を有効とみなす制度です。

たとえば、連帯保証人が主債務者に印鑑や印鑑証明書を預けていた場合、相手が「代理権がある」と信じても仕方がないと判断され、表見代理が成立して連帯保証の責任を負う可能性があります。

3-2. 借金の時効が成立している

連帯保証債務にも消滅時効があるため、時効が成立していれば支払いを拒否できます。借金の時効期間は、以下のように借入時期によって異なります。

2020年3月31日以前の契約 | 2020年4月1日以降の契約 |

|---|---|

・債権者が貸金業者・消費者金融・銀行等の場合は5年 ・債権者が個人・信用金庫・住宅金融支援機構の場合は10年 | 次のいずれかの早い方 ・債権者が権利を行使できることを知ったときから5年 ・債権者が権利を行使できるときから10年 |

ただし、以下のようなケースでは時効の完成猶予または更新により、時効期間が延びる可能性があります。

催告:債権者から内容証明郵便等により返済の請求を受けた

債務の承認:債権者に対して返済の意思を示した

裁判上の請求:債権者から訴訟を提起された

差し押さえ:債権者に財産を差し押さえられた

時効の計算は非常に複雑なため、自己判断せずに弁護士にご相談ください。

3-3. 極度額(上限額)が定められていない

個人が保証人になる根保証契約において、極度額(上限額)が定められていない場合は、支払いを拒否できます。

個人根保証契約とは、個人が保証人になる契約のうち、将来発生する可能性のある借金や債務まで含めて継続的に保証する契約のことです。通常の「保証契約」は、ある特定の借金(たとえば100万円のローン)に限って保証します。これに対して「根保証契約」では、将来の取引や繰り返し発生する借金まで対象となるため、保証人がどこまで責任を負うのかが不明確になりやすいという特徴があります。

この根保証契約については、2020年4月1日に施行された改正民法により、保証人が支払う責任の上限額(=極度額) を契約書に必ず明記することが義務づけられました。そのため、極度額の定めのない保証契約は無効となり、返済義務も負いません。

3-4. 事業用融資で「情報提供義務」が果たされていない

主債務者の依頼を受けて、主債務者が事業を営むための債務(事業用融資に限らず、売買代金やテナント料など融資以外の債務保証を含む)の保証人になる場合、2020年4月1日以降の契約では、主債務者は保証人に対し、以下の情報を提供する義務があります。

主債務者の財産や収支の状況

主債務以外の債務の金額や返済状況に関する情報

これらの情報を主債務者が提供しておらず、その情報提供が適切に行われていないことを債権者が知っていたか、もしくは知り得た場合、保証人は保証契約を取り消すことができます。

4. 連帯保証人が請求を受けたときの対処法

債権者から突然連帯保証人としての支払いを求められた場合、焦らず冷静に対処することが重要です。ここでは、突然請求を受けたときの対処法を解説します。

4-1. まずは慌てず契約内容を確認する

まずは、債権者から届いた書類や、手元にある保証契約書、金銭消費貸借契約書などの書面を冷静に確認しましょう。確認する際は、以下の内容を重点的に確認してください。

誰の保証人になっているのか

保証の対象となっている借金は何か

利息、遅延損害金の利率

(根保証契約の場合は)極度額(上限額)の記載があるか

主債務者の事業のための債務を保証している場合は、情報提供義務が果たされているか

これらの情報を確認することで、支払いを拒否できるケースに該当しないか判断できます。

4-2. 身に覚えなければ、保証契約の無効または取り消しについて主張する

勝手に連帯保証人にされていたり、極度額の記載がなかったりする場合は、保証契約の無効または取り消しを主張して、支払いを拒否できる可能性があります。

ただし、何の根拠もなく「この契約書に見覚えはない」と主張しても、裁判などでこちらの主張が認められる可能性は低いです。主張には法的な根拠が必要となるため、弁護士に相談して対応を検討しましょう。

4-3. 全額払った後に主債務者などに請求する

連帯保証人が借金を債権者に返済した場合、主債務者に対して、支払った金額の返還を求めることができます。これを求償権といいます。

主債務者が任意で支払ってくれない場合は、求償権に基づく支払い請求訴訟を提起して債務名義(債権の存在やその範囲を証明する公的な文書)を得ることで、主債務者の財産を差し押さえることができます。

ただし、主債務者が自己破産すると、この求償権も免除されます。そのため、連帯保証人が主債務者に代わって借金を返済しても、その分を主債務者に請求できません。もっとも、自己破産の手続きが終了した後、主債務者が自発的に連帯保証人に返済することは可能です。

4-4. 債権者と分割交渉をする

一括返済を求められても、債権者と交渉することで分割払いに応じてもらえる可能性があります。 ただし、一括返済を求められている以上、債権者を納得させるには、返済が困難な理由と具体的な返済計画を提示する必要があります。

弁護士に依頼すれば、債権者との交渉を代行してもらうことができます。弁護士が介入することで、債権者も真剣に対応してくれる可能性が高まります。

4-5. 家を任意売却する

ペアローンで住宅ローンの連帯保証人になっていて返済が難しくなった場合、家を売却して返済に充てる任意売却も選択肢の一つです。

競売になると、市場価格よりも大幅に安く売却されてしまうことがほとんどです。任意売却なら競売よりも高い金額で売却できる可能性があり、残った借金を分割で返済できる場合もあります。

4-6. 弁護士に相談する

連帯保証人として請求を受けた場合、最も有効な対処法は弁護士に相談することです。弁護士は状況を正確に把握し、最善の解決策を提示してくれます。

弁護士に相談するメリットは以下のとおりです。

・支払いの要否を的確に判断してもらえる

連帯保証契約が無効になる可能性がないか、時効が成立していないかなど、専門的な視点から判断してくれます。

・債権者との交渉を任せられる

債権者からの督促を止め、代わりに交渉を代行してくれます。これにより、精神的な負担が軽減されます。

・訴訟や財産の差し押さえを避けるため、迅速に対応してもらえる

弁護士に依頼すれば、訴訟や差し押さえを回避するための対応を迅速に進められます。

・債務整理についても相談・依頼できる

自身の借金も返済できない状態であれば、連帯保証債務を含めた債務整理についても相談できます。

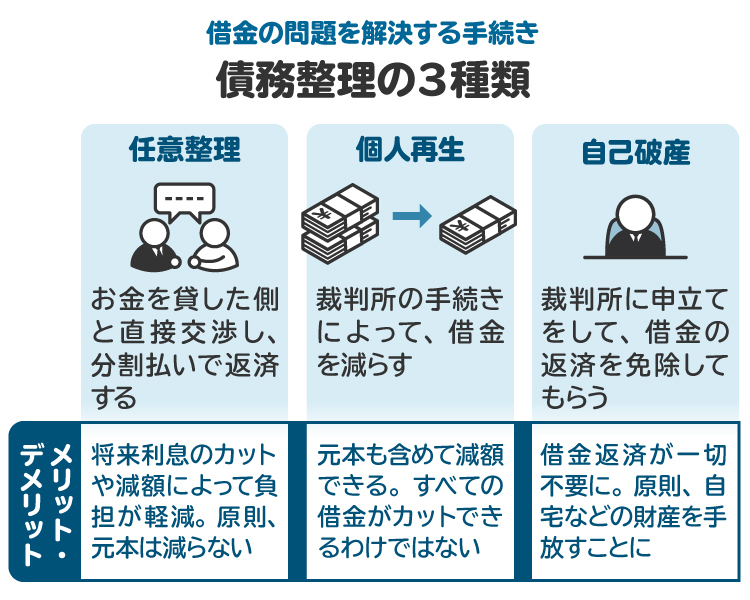

5. 連帯保証人が借金を返済できない場合は「債務整理」を

連帯保証人として支払いを免れることができず、返済が難しい状況であれば、債務整理を検討しましょう。債務整理とは、借金の負担を軽くしたり、帳消しにしたりして、借金問題を根本的に解決するための手続きです。

債務整理には、主に以下の3つの方法があります。

・任意整理

裁判所を通さず、債権者と交渉して将来利息のカットや返済期間の延長を目指す方法です。元金の減額は基本的に難しいですが、将来利息が減額または免除されることで、返済総額を減らせる可能性があります。

・個人再生

裁判所に申し立てて、借金をおおむね1/5程度に減額してもらう方法です。持ち家(住宅ローン)を残しながら手続きを進めることができるのが大きなメリットです。

・自己破産

裁判所に申し立てて、すべての借金(非免責債権を除く)の支払い義務を免除してもらう方法です。借金はなくなりますが、一定以上の財産は処分する必要があります。

どの方法が最適かは、借金の額や返済能力、資産の状況によって異なります。弁護士に相談し、ご自身にとって最適な方法を見つけましょう。

6. 連帯保証人の支払い拒否に関してよくある質問

連帯保証人の支払い拒否に関して、よくある質問にお答えします。

Q. 請求を受けたとき、連帯保証人がやってはいけないことは?

請求の無視、感情的な反論、夜逃げ、ヤミ金からの借り入れなどはやめましょう。事態が悪化するだけで、根本的な解決にはなりません。ヤミ金は法律で定められた上限金利をはるかに超える金利で貸し付けを行っており、一度手を出してしまうと、その後の人生が破綻する危険性があります。

返済が困難な場合は、弁護士のサポートを得て債務整理による解決を図ることをおすすめします。

Q. 借金をした本人が債務整理をした場合、連帯保証人はいくら返済すべき?

主債務者が自己破産などで借金が免除されたとしても、連帯保証人の返済義務は消滅しません。連帯保証人には、主債務者が払えなくなった残金全額の返済義務が残ります。主債務者が破産すると、債権者は連帯保証人へ残債の一括返済を求めるのが一般的です。

Q. 連帯保証人の家族に対して、借金の返済を請求されることはある?

連帯保証人としての返済義務は、家族には及びません。ただし、連帯保証人が死亡した場合は、その相続人が地位を引き継ぐため、債権者から返済を請求される可能性があります。

Q. 複数の連帯保証人がいる場合、返済義務はどうなる?

連帯保証人が複数いる場合でも、それぞれが借金全額の返済義務を負います。債権者は誰か一人に全額の請求をすることも、複数人に分割して請求することも可能です。

Q. 主債務者と離婚した場合は、どうなる?

ペアローンで互いに連帯保証人になっている場合、離婚しても連帯保証人の義務は自動的にはなくなりません。連帯保証人を外してもらうには、債権者の同意を得る必要があります。

債権者からすれば連帯保証人が減るのはリスクが高まるため、代わりの連帯保証人を見つけるか、一括返済を求められることが多いです。

Q. 連帯保証人の立場は、相続される?

連帯保証人の地位は、相続の対象となります。もし連帯保証人の方が亡くなった場合、相続人が連帯保証債務を引き継ぐことになります。相続を放棄すれば、連帯保証債務も引き継がずに済みます。

7. まとめ 連帯保証人としての支払いが難しい場合、早めに弁護士に相談を

連帯保証人は、原則として支払いを拒否できません。請求を無視すると、遅延損害金が増え続け、最終的には財産を差し押さえられるリスクがあります。

ただし、特定のケースでは、連帯保証人としての支払いを拒否できる場合があります。もし、自分がこのケースに当てはまるかわからない、どうすればいいかわからないと不安な場合は、弁護士に相談してください。

(記事は2025年12月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す