目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 強制執行とは?

強制執行とは、自分が持っている権利を実現するために、判決などに基づいて強制的にお金を回収したり、物を引き渡してもらったりする手続きを指します。

たとえば、A社がBさんに貸した100万円を返してもらうために裁判を起こしたとします。Aさんが裁判に勝ち「BはA社に100万円を支払うように」という判決を取得しても、Bさんが自分から払ってくれないケースもあります。その場合、A社はBさんから強制的にお金を回収する強制執行の手続きをとり、100万円を回収することになります。

強制執行にはお金を回収するためのもの、不動産や物品を引き渡してもらうためのものなど、いくつかの種類があります。なかでも一番多いのは、上記のA社のようにお金を回収するための強制執行(金銭執行)です。

1-1. 強制執行の要件

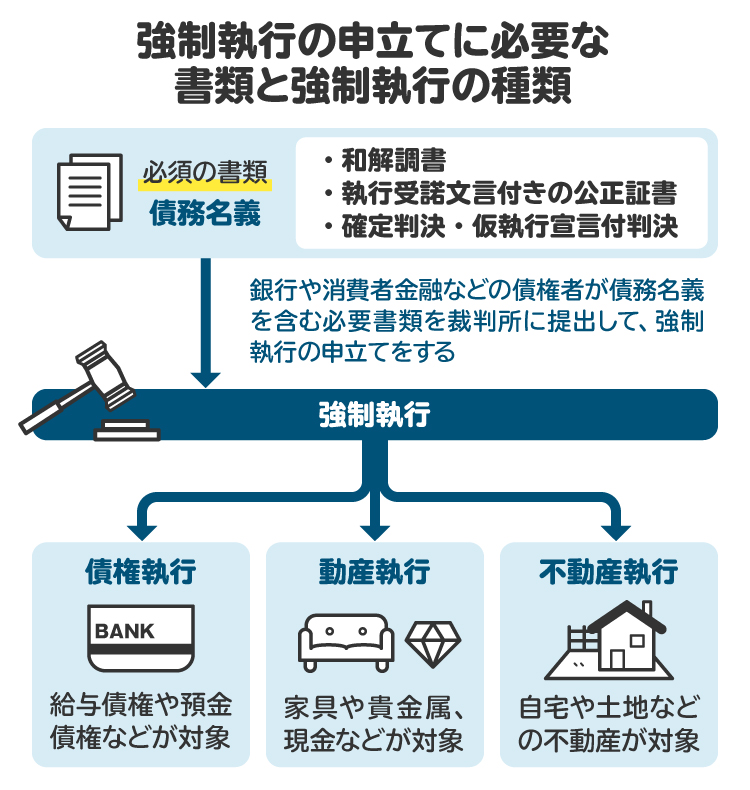

強制執行を行うためには、「債務名義」が必要です。債務名義とは、強制執行で実現する権利の存在と、権利の内容を明らかにする公文書を指します。上記の例で言うと、「BはA社に100万円を支払うように」という判決の正本が債務名義にあたります。債務名義には、判決正本だけではなく、仮執行宣言付の支払督促正本や、執行受諾文言付きの公正証書など、いくつか種類があります。

つまり、金融機関や消費者金融などの債権者から借金について裁判を起こされて、判決が確定した場合には、金銭執行(お金を回収するための強制執行)をされる可能性があります。

1-2. 強制執行の対象となるもの

強制執行のなかでも、お金を回収するための金銭執行の場合には、給与債権、預金債権、自動車、不動産、動産などさまざまなものが対象になります。

金銭執行では、まず借金の返済を滞納している債務者の財産を差し押さえて債務者が処分できないようにしたあとで、財産を売却したり、給与や預金を債権者に支払ってもらったりして、回収する手続きが取られます。お金に換えることが簡単なため、金銭執行の場合には給与や預金債権を対象にするケースが一般的です。

2. 強制執行の流れ

強制執行の手続きは、次のような流れで進みます。

2-1. 【STEP1】強制執行の申立て

債権者は、債務名義やそのほかの必要書類を裁判所に提出して、強制執行を申し立てます。

しかし、債務名義の種類によっては、債務名義に裁判所から執行文の付与を受けないと強制執行ができない場合があります。執行文とは、債務名義に執行力を与えるもので、強制執行ができることとその範囲を公的に証明する文書です。債権者は必要に応じて執行文付与の申立てを行ったうえで、強制執行の申立てを行うことになります。

2-2. 【STEP2】財産の差し押さえ

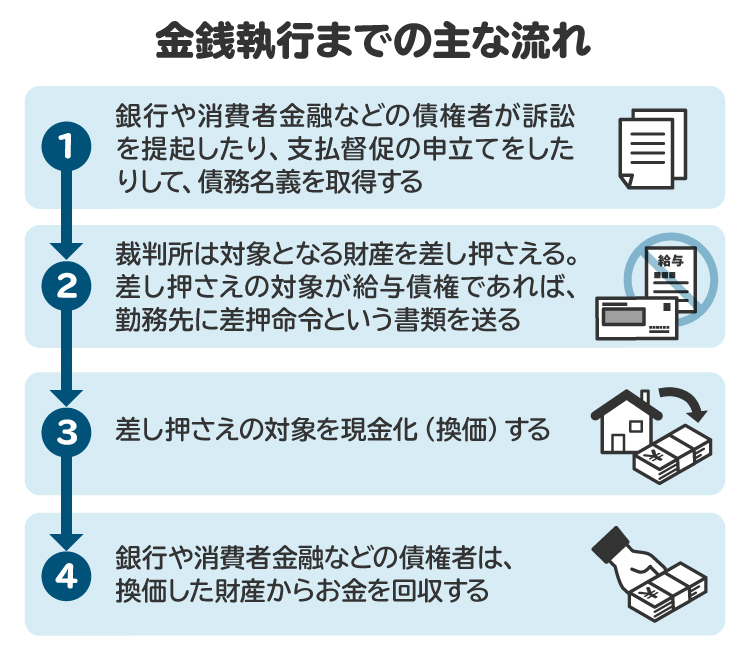

金銭執行が申し立てられると、裁判所は対象となる財産を差し押さえます。差し押さえの対象が銀行の預金債権であれば、銀行に差押命令という書類を送り、差し押さえの対象が給与債権であれば、勤務先に差押命令という書類を送ります。この場合の銀行や勤務先を「第三債務者」と言います。

書類を受け取った第三債務者は、差押命令を受け取ったあとは預金や給与を債務者に支払えません。また、差し押さえの対象が不動産であれば、差し押さえの事実が登記簿に記載され、売却などの処分が制限されます。

差し押さえの対象が自動車や家財家具といった動産の場合には、強制執行などの事務を行う執行官が債務者の自宅や事務所など、財産がある場所に行って、直接動産を差し押さえます。

2-3. 【STEP3】差し押さえた財産の換価

差し押さえた財産を金銭に換えることを「換価」と言います。

差し押さえの対象が預金債権や給与債権といった債権の場合、裁判所は第三債務者に差押命令が送られたことを確認し、そのあとで債務者に差押命令を送ります。債務者に差押命令が送られてから一定期間(原則は1週間)経過すれば、消費者金融などの債権者は第三債務者に直接お金を払ってもらえます。このことを「取り立て」と言います。

ただし、給与債権を差し押さえる場合には、養育費や婚姻費用を回収する場合を除き、債務者に差押命令が送られてから4週間経過したあとでなければ、債権者は取り立てができません。

差し押さえの対象が不動産であれば、不動産を強制的に売却(競売)してお金に換え、そこから回収することになります。差し押さえの対象が動産の場合には、競り売りや入札などの方法でお金に換えて、同様にそこから回収します。

3. 強制執行の種類

金銭執行は、差し押さえや換価の対象となる財産によって、主に次の3種類に分けられます。

債権執行

動産執行

不動産執行

3-1. 債権執行

債権執行とは、給与債権や預金債権などの債権を対象とする強制執行を指します。預金債権における債権執行の場合、差押命令が送達されてから一定期間(通常は1週間)が経過すれば、債権者が第三債務者から直接取り立てができ、簡単に回収できるため、よく利用されます。

預金債権を対象とする場合、預金額が請求額と同等、またはそれより少なければ、預金全額が差し押さえされます。しかし、預金額が請求額よりも多い場合、請求額に応じた金額を債務者の口座から銀行の管理する口座に移し、残りの預金は債務者が利用できるケースもあります。

給与債権を対象とする場合、全額が債権者に差し押さえられてしまうと、債務者が生活できなくなってしまいます。そのため、以下のように差し押さえできる範囲が限られています。

【原則】毎月の手取給与の4分の1まで

【例外】手取給与が月額44万円を超える場合には、33万円を超える部分の全額

例外に該当するケースでは、たとえば、手取給与が月額60万円であれば、27万円を差し押さえることが可能です。

ボーナスの場合には原則として手取額の4分の1まで、手取額が44万円を超える場合には、33万円を超える金額すべてを差し押さえられます。また、養育費や婚姻費用の回収のために金銭執行を行う場合、原則として毎月の手取給与の2分の1までが差し押さえ可能であり、手取給与が月額66万円を超える場合には、33万円を超える部分全額を差し押さえられます。

給与債権に関しては差し押さえられる範囲や取り立てが可能になるまでの期間に例外が多いほか、年金など一部の債権は差し押さえが禁止されることもあります。

3-2. 動産執行

動産執行とは、家具や貴金属、現金などを対象とする強制執行を指します。生活に必要不可欠な衣服や家具、66万円までの現金のほか、農業従事者にとっての農具といった債務者の業務に必要な道具など、一部の動産は差し押さえが禁止されています。

動産執行は、換金性の高い財産を差し押さえることが難しく、換価が面倒であるなどの理由から、あまり利用されません。なお、自動車の場合には、自動車執行といって動産執行とは別の区分になります。

3-3. 不動産執行

不動産執行とは、不動産を対象とする強制執行を指します。金銭を回収するための強制執行の場合、不動産を競売してお金に換える必要がありますが、裁判所に納める数十万円からの予納金が必要であったり、手続きに時間がかかったりするため、債権額が非常に高い場合を除き、消費者金融の借金回収を目的として不動産執行が行われるケースはあまりありません。

ローンの滞納により、土地や建物を担保に金融機関が債権を回収するための「抵当権」が実行される場合には、抵当権の実行として不動産の競売などの手続きが行われます。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 強制執行までにかかる時間は?

金融機関や消費者金融などの債権者が借金の回収のために金銭執行を行う場合、まず訴訟を起こしたり、支払督促の申立てをしたりして、債務名義を取得する必要があります。

判決の場合、通常は判決が確定してから金銭執行の申立てをします。判決が確定したあと、債権者がすぐに金銭執行の申立てを行うかどうかは、債権者の方針次第です。

金銭執行の申立てがされてから、差し押さえが実行されるまでの期間は、数日から1週間程度です。判決が確定したり、仮執行宣言付の支払い督促が出たりしたら、差し押さえがされる可能性が高いと考えておきましょう。

5. 強制執行を回避する方法

強制執行を回避する方法として、主に次の3つが考えられます。

債務を弁済する

債権者と交渉する

債務整理をする

5-1. 債務を弁済する

債務名義に記載されている債務を支払ってしまえば、金銭執行を申し立てられることはありません。ただし、訴訟を提起される段階まで来ている場合、自力での支払いは難しいケースがほとんどです。そうした状況で返済するためには、家族や親族の援助を受けるといった選択が必要になるでしょう。

5-2. 債権者と交渉する

債権者から訴訟が提起されるなど、法的な手続きがとられた時点で、債権者と交渉し、分割支払いを認めてもらう方法が考えられます。訴訟のなかで和解できれば、和解の内容にしたがって支払いをしていくことになります。なお、和解をすると和解調書という書面を作成します。この和解調書も債務名義になり、支払いが遅延すると金銭執行を受ける可能性がある点に注意する必要があります。

もっとも、債権者がすでに債務名義を取得している場合には、長期分割を提案しても拒否される可能性が高くなります。支払いが滞ったあと、時間が経過するにつれて債権者との交渉が難しくなるため、債権者や裁判所からの通知にはきちんと目を通し、自分の債務がどのような状態になっているのか確認することが重要です。

5-3. 債務整理をする

家族や親族の援助を受けたり、分割支払いをしたりすることも難しい場合には、債務整理を検討したほうがよいでしょう。

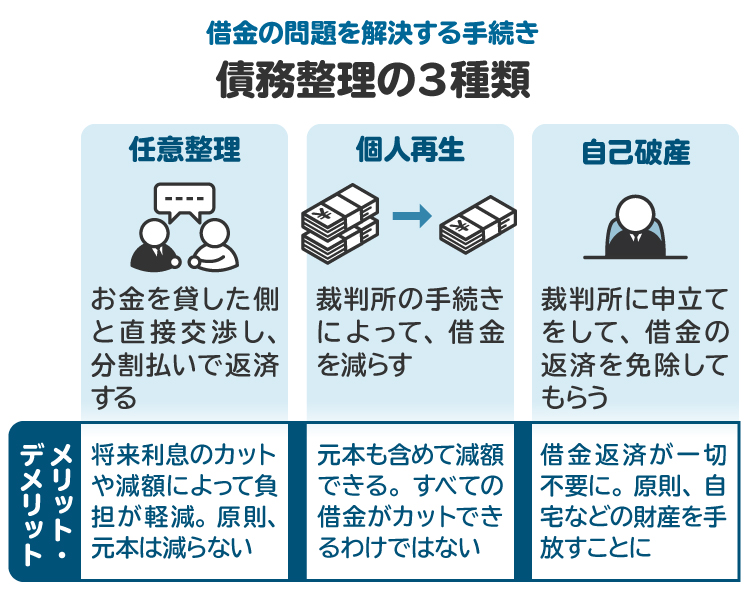

債務整理には、裁判所を通さず、債権者と交渉して今後発生する利息をカットしてもらう「任意整理」、裁判所に申立てをして借金を減額してもらう「個人再生」、裁判所を通じてすべての借金の返済義務を免除してもらう「自己破産」といった手続きがあります。

任意整理の場合、強制執行の申立てを止めたり、すでに申し立てられている強制執行の手続きを止めたりすることはできません。一方、個人再生または自己破産の手続きが開始されると、強制執行の手続きは止まり、新たな申立てもできなくなります。ただし、抵当権に基づく競売の申立てなどは可能です。

債務整理を検討する場合には、適切な手続きを見極めたり、債権者や銀行に送る通知を作成したりする必要があるため、まずは弁護士に相談するのがよいでしょう。

6. 強制執行を停止する流れとは?

強制執行の手続きが始まったとしても、返済がされたことや、返済の猶予を承諾したことが記載された文書など、法律に定められた文書を提出すれば、強制執行の手続きを停止できる可能性があります。

また、自己破産手続きや個人再生手続きが始まった場合には、強制執行の手続きも停止します。そのため、手続きが始まったことを執行裁判所に上申すると、手続きが止まります。

また、特定調停の申立てをしたあと、裁判所に申し立てることで強制執行の手続きが止まる場合もあります。なお、特定調停とは、簡易裁判所を利用して、債務額を確定したり返済計画を立てたりするために話し合いを行う債務整理の手続きです。

7. 強制執行された際の注意点

強制執行が行われた場合に注意すべき点は、次の4つです。

繰り返し強制執行を受ける可能性がある

財産を故意に隠したり壊したりしてはいけない

給与差し押さえがされた場合、職場に滞納の事実を知られる可能性がある

必要に応じて弁護士に相談する

7-1. 繰り返し強制執行を受ける可能性がある

預金の差し押さえがされたものの、口座残高が請求額よりも少ない場合には、未回収の債権が残る事態になってしまいます。この場合、債権者側からあらためて強制執行の申立てができるため、同じ口座が差し押さえられたり、給与が差し押さえられたりする可能性があります。

一度差し押さえられた口座を使わないようにしても、根本的な解決にはなりません。残った借金の支払い方法や債務整理の検討が必要になります。

7-2. 財産を故意に隠したり壊したりしてはいけない

強制執行を妨害する目的で、強制執行を受ける財産を隠したり、壊したり、ほかの人に譲ったように見せかけたりした場合、「強制執行妨害目的損壊等罪」に該当する可能性があります。法定刑は3年以下の拘禁刑もしくは250万円以下の罰金です。拘禁刑と罰金の両方が科される場合もあります。

そのほかにも、強制執行をする執行官や債権者に対して強制執行の妨害をしたり、財産の売却を妨害したりする行為も処罰の対象になります。

したがって、強制執行を回避するために、財産を隠すといったことは避けましょう。

7-3. 給与差し押さえがされた場合、職場に滞納の事実を知られる可能性がある

給与債権は債権者にとって回収が簡単であり、差し押さえの対象になりやすいものです。給与債権が差し押さえの対象になる場合、裁判所から勤務先に債権差押命令が送られるため、その時点で借金の返済を滞納している事実が明らかになってしまいます。

7-4. 必要に応じて弁護士に相談する

強制執行がされた場合に自分一人で対応するのが難しいのであれば、必要に応じて弁護士に相談したほうがよいでしょう。ただし、預金債権が差し押さえられて、債権がすべて回収できるような場合、債権者には分割弁済に応じるメリットがありません。このような場合、弁護士に相談しても交渉の余地がないケースもあります。

たとえば、弁護士が債権者の代理人として申立てを行う場合、債務者から「差し押さえられた預金口座のお金は今後の生活に充てる必要があるため、差し押さえの対象から外してほしい。差し押さえを外してもらったら分割で払う」といった提案があっても、債権者としては全額回収が可能であるため、分割支払いに応じるメリットはありません。したがって、このような状況下では交渉は難しいでしょう。できる限り、差し押さえが実行される前に弁護士に相談しましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

8. 強制執行されそうなとき弁護士に相談するメリットは?

裁判で借金の支払いを命じる判決が出るなどした場合、すぐにでも強制執行がされる可能性があります。弁護士に相談することで、債権者と分割支払いについて協議をしたほうがよいのか、債務整理などの根本的な解決をはかったほうがよいのかについて、最適なアドバイスを受けられます。

早めの相談が、経済的かつ精神的な負担を軽減する大きな一歩となります。取り返しがつかなくなる前に、早めに専門家に相談しましょう。

9. 強制執行に関してよくある質問

Q. 強制執行で財産がない場合はどうなる?

金銭執行を行う場合、相手にお金がなければ回収のしようがありません。したがって、預金を差し押さえたものの、残高がなかったり、差し押さえる給与がなかったりした場合には、金銭執行は空振りとなり、取り下げられて手続きは終了します。

ただし、債務名義があり、債務名義に記載されている債権が回収できていない以上、あらためて金銭執行を受ける可能性は残ります。

Q. 強制執行費用はいくらかかる?

債権者が金銭執行を申し立てる際に必要な実費は、債権執行であれば、裁判所に納める印紙代、切手代などで1万円程度です。強制執行の申立てを弁護士に委任する場合には、さらに弁護士費用がかかります。

不動産執行の場合には、印紙代と切手代に加えて数十万円からの予納金が必要になるため、申立ての金銭的なハードルが高くなります。

Q. 差し押さえになったら誰が家に来る?

債権執行の場合、債務者には裁判所から差押命令などの書類が送られてきますが、自宅に誰かが来ることはありません。不動産執行の場合には、対象となる不動産の現況調査のため、執行官が来る可能性があるほか、動産執行の場合も、動産を差し押さえるために執行官がやってきます。

Q. 強制執行妨害罪になる行為とは?

一般的に強制執行妨害罪と呼ばれるものは、正確には「強制執行妨害目的財産損壊等罪」「強制執行行為妨害等罪」「強制執行関係売却妨害罪」の3つです。強制執行を回避するために預金を引き出して隠してしまったり、不動産の明渡しを妨害するために次々と占有者を代え替える替えるいったりして、強制執行を妨害する行為などが該当します。

Q. 債権者は強制執行でどのような対応をしてくる?

お金を借りる場合は、申込書に住所や勤務先を記載することがほとんどです。債権者はこれらの情報に基づき、債務者が勤務先に現在も勤務しているか、自宅が持ち家であるか、といったことを調べ、できるだけ差し押さえや回収が容易な財産を対象として金銭執行を申し立てるケースが多いです。

10. まとめ 強制執行を受ける可能性がある場合は弁護士に相談を

借金の返済が滞った場合に、金融機関などの債権者の申立てに基づいて裁判所が債務者の財産を差し押さえ、滞納分の返済に充てる手続きを強制執行と言います。

強制執行にはさまざまな種類があり、強制執行がされる経緯も人によって異なります。強制執行を回避するためには、借金を返済する、返済について債権者と交渉する、債務整理をするという選択肢が考えられます。「任意整理」「個人再生」「自己破産」の3つの債務整理手続きのうち、どれが最適かは専門的な判断を要します。

また、対応が早いほうが解決策も増えます。借金の返済を滞納し、強制執行を受ける可能性がある場合には、まずは一度、弁護士に相談することをお勧めします。

(記事は2025年10月1日時点の情報にもとづいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す