目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. アイフルへの返済(支払い)を滞納するとどうなる?

アイフルへの返済を滞納すると、時間の経過とともに段階的にリスクが高まります。滞納期間に応じて起こり得る問題を具体的に見ていきましょう。

1-1. 滞納期間1日~|新規借り入れの停止と遅延損害金の発生

返済日を1日でも過ぎると、まず新規の借り入れが停止されます。アイフルのATMやインターネットサービスを通じた追加の借り入れができなくなり、カードの利用が制限されます。

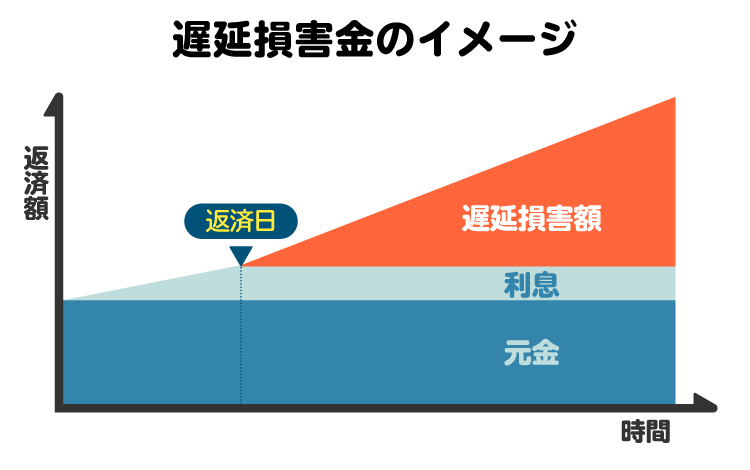

同時に、遅延損害金が発生します。アイフルの遅延損害金は年率20.0%で、元本(利息を含まない借入額)に対して日割りで計算されます。たとえば、30万円を1カ月滞納した場合は約4932円、3カ月滞納した場合は約1万4795円、6カ月滞納した場合は約2万9589円、1年滞納した場合は約6万円の遅延損害金が発生します。遅延損害金は滞納が続く限り累積していくため、返済額が膨らむ要因となります。

この段階ではローンやクレジットに関する情報を扱う信用情報機関への滞納情報の登録、いわゆる「ブラックリスト入り」はまだ行われません。しかし、アイフル内部での顧客管理システムには滞納の事実が記録されます。

1-2. 滞納期間1週間~|返済の督促

滞納から約1週間が経過すると、アイフルからの督促が始まります。まず携帯電話や自宅への電話連絡が行われ、返済状況の確認と支払いの催促がなされます。

督促の初期段階では、比較的穏やかな口調で返済の相談に応じてもらえるケースが多く、返済計画の見直しや分割返済の提案なども可能です。この時点で誠実に対応し、返済の意思を示すことで、柔軟な対応を受けられる可能性があります。

電話での連絡に応じない場合は、書面による督促状がアイフルから送付されます。督促状には滞納額や遅延損害金の額、返済期限などが明記され、法的措置を取る可能性についても言及されることがあります。

督促を無視していると、勤務先に電話がかかってくる可能性もあります。

1-3. 滞納期間2カ月~|一括返済の請求とブラックリスト入り

滞納が2カ月程度続くと、アイフルから借入金全額の一括返済を求める「期限の利益喪失通知書」が送付される可能性があります。これは、分割返済の権利を失い、借入残高の全額をただちに返済しなければならないことを意味します。

さらに、この時期に信用情報機関に滞納の事実が登録されます。事故情報と呼ばれるネガティブな情報が登録されると、ほかのクレジットカードやローンの審査に大きな影響を与えます。新規のクレジットカード作成のほか、住宅ローンや自動車ローンの申し込み、携帯電話の分割購入なども困難になります。

事故情報は、完済後5年間は登録され続けるため、長期間にわたって金融サービスの利用に制限がかかります。

1-4. 滞納期間3カ月~|訴訟(裁判)と強制執行

滞納が3カ月以上続くと、アイフルが法的手続きに踏み切る可能性が高くなります。まず民事訴訟を提起し、未払い分の債務の支払いを求める裁判を起こします。

裁判では、借入契約書や返済履歴などの証拠に基づいて審理が行われます。借り入れの事実と滞納の状況が明らかであれば、借り入れをした債務者側に有利な判決が出る可能性は極めて低いでしょう。判決が確定すると、法的に支払い義務が確定します。

判決に従って債務者の意思による支払いが行われない場合、アイフルは強制執行の申立てを行います。強制執行とは、支払いが行われない場合に債務者の財産を差し押さえ、強制的に借金を回収する手続きです。強制執行が認められると、手取り額の4分の1までの給与の差し押さえのほか預貯金の差し押さえ、不動産や動産の差し押さえなどが実行される可能性があります。

給与が差し押さえられると、勤務先にも借金滞納の事実を知られることになり、職場での立場に影響を与える可能性があります。また、差し押さえは借金が完済されるまで継続されるため、生活に深刻な影響を与えます。

2. アイフルへの返済を滞納しそうなときの対処法

返済が困難になりそうな場合は、滞納する前に適切に対処することが重要です。次の3つの方法を検討してみましょう。

家族からの援助を受けて返済する

返済期日を変更する手続きを行う

会員専用ダイヤルに相談する

2-1. 家族から援助を受けて返済する

確実な解決方法の一つは、家族からの援助を受けることです。借金の事実を家族に打ち明けるのには心理的に抵抗があるかもしれませんが、早期に相談すれば問題の拡大を防げる可能性があります。

ただし、家族から援助を受ける際は、返済計画を明確にし、今後同様の問題を繰り返さないための対策も併せて検討することが大切です。援助を受けた分については、家族との間で返済方法を取り決めておく必要もあります。家族にも迷惑がかかることをふまえて、信頼関係を損なわないよう配慮しましょう。

2-2. 返済期日を変更する手続きを行う

アイフルでは、スマホアプリ、チャット、メールで、返済期日の変更手続きが可能です。給与日に合わせて返済日を調整することで、計画的な返済が可能になります。

ただし、返済日変更の条件として、過去の返済状況が良好であることが必要です。

2-3. 会員専用ダイヤルに相談する

返済に不安がある場合は、アイフルの会員専用ダイヤルに早めに連絡しましょう。返済計画の見直しや返済方法の変更、一時的な返済猶予などの相談に応じてもらえる可能性があります。

相談の際は、現在の収入状況や支出の内訳、返済可能な金額などを具体的に説明し、誠実な姿勢を示すことが重要です。アイフル側も顧客との信頼関係を重視するため、真摯な相談には柔軟に対応してくれるケースが多いです。

3. アイフルへの返済を滞納した場合の対処法

アイフルへの返済を滞納した場合の対処法として最も重要なのは、督促の連絡を無視しないことです。アイフルからの電話や書面による連絡には必ず応答し、現在の状況を正直に説明しましょう。返済の意思を明確に伝え、具体的な返済計画を提示することが大切です。

部分的でも返済が可能な場合は、できる限りの金額を入金し、返済に向けた努力を示すのが望ましいでしょう。完全な返済ができなくても、一部でも返済することで誠意を示せます。

返済計画の再構築も検討しましょう。月々の返済額を減額する、返済期間を延長するなどの方法により無理のない返済計画を立て直せる場合があります。アイフルと協議し、双方が納得できる解決策を見つけることが重要です。

支払いのめどが立てられない場合は、債務整理を検討したほうがよいでしょう。

4. アイフルの返済を滞納した場合に、やってはいけないこと

滞納が発生した際に次の3つの行動をとると、問題をさらに深刻化させる可能性があります。

督促の連絡を無視する

ほかの消費者金融からお金を借りてアイフルに返済する

クレジットカードを現金化する

4-1. 督促の連絡を無視する

督促の電話や書面を無視することは最も避けるべき行動です。連絡を無視すると、アイフル側は債務者に返済の意思がないと判断し、より強硬な手段をとる可能性が高くなります。

督促を無視し続けると、法的手続きへの移行が早まり結果的により大きな損失を被ります。連絡には必ず応じ、現状を説明する姿勢を見せましょう。

4-2. ほかの消費者金融からお金を借りてアイフルに返済する

借金で借金を返済する「自転車操業」は絶対に避けましょう。一時的に返済できても、借入総額が増加し、より高い金利負担が発生します。

複数の業者から借り入れを行うと、返済管理が複雑になり支払いが困難となる「多重債務」の状態に陥りやすくなります。借入先を増やすことは根本的な解決にはならず、問題をさらに深刻化させます。

4-3. クレジットカードを現金化する

クレジットカードのショッピング枠を現金化することも危険な行為です。現金化は実質的に高利な借り入れとなるだけでなく、カード会社の規約違反にもなります。現金化が発覚すると、クレジットカードの強制解約や一括返済を求められる可能性があります。また、現金化業者との取引により新たなトラブルに巻き込まれるリスクもあります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. アイフルの返済滞納を繰り返さないためにすべきこと

滞納問題を解決したあとは、同様の問題を繰り返さないために、次のような対策を立てましょう。

返済スケジュールをきちんと管理する

家計を見直して支出を減らす

月々の返済額を調整する

低金利のローンなどに借り換える

5-1. 返済スケジュールをきちんと管理する

返済日を忘れないよう、カレンダーへの記入やスマートフォンのリマインダー機能などを活用しましょう。返済日の数日前にアラームを設定し、事前に返済資金の準備ができているか確認することで支払いもれを防げます。

また、家計簿アプリなどを利用して、収入と支出を可視化し、返済に必要な資金を確実に確保できる体制を整えることをお勧めします。

5-2. 家計を見直して支出を減らす

月々の支出を詳細に分析し、不要な支出を削減しましょう。通信費や保険料、娯楽費などを見直し、返済に充てられる資金を増やすことが重要です。

特に、固定費の削減は継続的な効果が得られます。携帯電話のプラン変更や保険の見直し、サブスクリプションサービス(定額料金で継続的に利用できるサービス)の整理などを検討しましょう。

5-3. 月々の返済額を調整する

現在の収入に対して返済額が大きすぎる場合は、アイフルと相談して返済額の調整を行いましょう。返済期間は延びますが、確実に返済できる金額に調整することで滞納を防げます。

5-4. 低金利のローンなどに借り換える

可能であれば、より低金利のローンへの借り換えを検討しましょう。銀行のカードローンやフリーローンは、消費者金融よりも金利が低い場合があります。借り換えにより月々の返済負担を軽減できれば、滞納のリスクを大幅に減らせます。

ただし、借り換えには審査があるため、現在の信用状況を考慮して検討する必要があります。

6. アイフルの返済を滞納したときに、債務整理を検討すべき理由

返済が困難な状況が続く場合は、早急に債務整理を検討することが重要です。

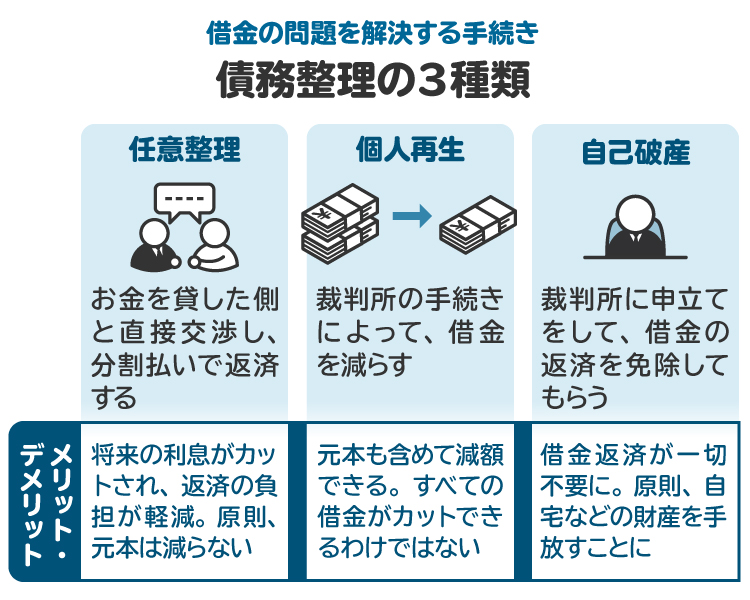

任意整理や個人再生、自己破産などの債務整理は、借金の返済が困難な場合に、借金の減額や支払い義務そのものをなくしてしまう手続きです。債務整理が遅れると次のような事態になり、選択肢も限られるため、早めの検討が不可欠です。

6-1. 滞納が続くと財産を差し押さえられる

滞納が長期化すると、最終的に財産の差し押さえが実行されます。給与の差し押さえにより収入が減少すると生活が困窮し、ほかの債務の返済も困難になる悪循環に陥ります。

差し押さえを回避するには、早期の債務整理が効果的です。債務整理により合法的に債務を整理すれば差し押さえを防げます。

6-2. 返済不能になる可能性が高い

遅延損害金の発生により債務額が膨らみ続けると、元本の返済がさらに困難になります。利息と遅延損害金だけで月々の返済能力を超えてしまう可能性があります。

債務整理により利息の減免や債務の減額ができれば、返済可能な範囲へと借金の負担を軽減できます。

6-3. タイミングが早ければ手続きをスムーズに進めやすい

債務整理は早期に行うほど選択肢が多く、手続きもスムーズに進みます。資産や収入がある段階で手続きを行えば、より有利な条件で債務整理を進められる可能性があります。問題が複雑化する前に弁護士や司法書士などの専門家に相談し、適切な解決策を見つけることが重要です。

7. アイフルの借金の債務整理を弁護士や司法書士に依頼するメリット

債務整理を弁護士や司法書士といった専門家に依頼することには、主に次の4つのメリットがあります。

督促を止めることができる

アイフル以外の借金問題も解決できる

状況に合う債務整理の進め方を教えてくれる

差し押さえを回避できる

7-1. 督促を止めることができる

弁護士や司法書士が債務整理の依頼を受けると、「受任通知書」と呼ばれる書面をアイフルに送付します。この通知により、本人に対する督促の電話や書面送付が停止され、精神的な負担が大幅に軽減されます。

7-2. アイフル以外の借金問題も解決できる

複数の業者からの借り入れがある場合、すべての債務をまとめて整理できます。個別に対応するよりも効率的で、根本的な解決につながります。

ただし、司法書士が債務整理を代理できるのは、借入先1社あたりの借金が140万円以下の場合に限られます。また、特別な認定を受けた司法書士以外は対応できないため、依頼する際は注意が必要です。

7-3. 状況に合う債務整理の進め方を教えてくれる

弁護士や司法書士であれば、任意整理や個人再生、自己破産などのうち、状況に応じて最適な債務整理方法を提案してくれます。専門的な知識に基づいた適切なアドバイスにより、最良の解決策を選択できます。

7-4. 差し押さえを回避できる

手続きの開始により差し押さえを停止または回避できる場合があります。これにより給与や財産を保護でき、生活の安定を図れます。強制的に財産を差し押さえられると生活がさらに苦しくなります。取り返しがつかなくなる前に、早めに専門家に相談することをお勧めします。

8. アイフルの借金滞納に関してよくある質問

Q. アイフルは借金返済をいつまで待ってくれる?

アイフルが返済を待つ期間に明確な基準はありませんが、一般的に3カ月から6カ月程度で法的手続きに移行する場合が多いです。

ただし、返済の意思を示し誠実に相談に応じている場合は、より長期間にわたって返済を待ってもらえる可能性があります。重要なのは、連絡を取り続け、返済に向けた努力を示すことです。

Q. アイフルの借金を何カ月滞納すると、財産を差し押さえられる?

差し押えまでの期間は一律ではありませんが、滞納から6カ月から1年程度で強制執行が実行される場合が多いです。

ただし、訴訟提起から判決確定、強制執行申立てまでの期間を考慮すると、実際の差し押えは滞納開始から相当期間が経過してからとなります。

Q. 滞納しているアイフルの借金は、時効にかかる?

消費者金融からの借金の時効期間は、最後の返済日(一度も返済していない場合は借入日)から5年です。

しかし、時効を成立させるには、5年間まったく返済せず、かつアイフル側も裁判などの法的手続きをとらないことが必要です。実際には、督促や訴訟により時効が更新されるため、時効の成立は極めて困難です。

Q. アイフルの借金を滞納すると、やばい取り立てを受ける?

アイフルは貸金業法に基づいて営業する合法的な業者であるため、違法な取り立ては行いません。深夜の電話、勤務先への過度な連絡、脅迫的な言動などは法律で禁止されており、アイフルではこれらの行為はありません。

ただし、督促を無視すると、勤務先への連絡などは法的な範囲内で行われる可能性があるため、早期の対応が重要です。

9. まとめ アイフルへの返済が困難になった場合は、弁護士や司法書士に相談を

アイフルへの返済を滞納すると、遅延損害金の発生だけでなく、督促やブラックリスト入り、そして最終的には強制執行まで段階的にリスクが高まります。滞納前であれば返済日の変更や相談により解決できる可能性がありますが、滞納後は督促を無視せず、他社からの借り入れや現金化など、リスクの高い行為を避けることが重要です。

また、返済滞納を繰り返さないための対策を立てることも必要です。返済スケジュールや支出の見直し、低金利のローンへの借り換えなどを検討しましょう。場合によっては任意整理や個人再生、自己破産などの債務整理を検討する必要もあります。

返済が困難な状況が続く場合や、すでに滞納が発生している場合は、問題が深刻化する前に弁護士や司法書士に相談することをお勧めします。専門家のサポートにより、債務整理などの適切な解決策を見つけられるでしょう。

(記事は2025年10月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す