目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 借金の取り立てとは?家に訪問してくる?

借金の取り立ては、通常、書面や電話で行われます。債務者(お金を借りた人)と連絡が取れない場合には、貸金業者が自宅を訪問してくることもありますが、実際には滅多にありません。正規の業者は、法律に基づいて借金の取り立てを行っているため、暴力的な取り立てが行われることもありません。

仮に訪問があっても、取り立てを行う貸金業者は「退去を求められれば直ちに退去しなくてはならない」と法律で定められているため、自宅への訪問に困る場合には退去を求めることができます。ただし、取り立てを放置すると、最終的には差し押さえを受けるおそれがあるため、早い段階で適切に対処した方がよいでしょう。

2. 借金の取り立ての流れ

借金の取り立ては以下の流れで行われます。

2-1. 【滞納1週間後~】電話や書面による督促

借金の取り立ては、手紙や電話で開始されることが一般的です。貸金業法などの法律では、脅迫や暴力的な取り立てなど、一定の取り立て行為が禁止されています。現在の消費者金融が、テレビドラマのような悪質な取り立てを行うことはありません。正規の消費者金融は、国に届け出をして営業しており、違法な取り立てを行えば刑事罰や行政処分を受けるリスクがあるためです。

ただし、返済が遅れると、未払い金には通常の利息より高い「遅延損害金」が発生します。遅延損害金とは、支払いが遅れたことに対する賠償金です。支払額が日々増えていく可能性があるため、早期の対応が重要です。また、保証人がいる場合は、一定のタイミングで保証人にも請求が及ぶことがあります。

2-2. 【滞納2カ月~3カ月後】一括請求

借金の契約書には、「2カ月分の滞納」や「総額で2回程度分の支払い遅れ」があると、残額を全額請求できる旨の規定が定められていることがほとんどです(期限の利益の喪失)。そのため、2カ月から3カ月滞納していると、契約で定められた期限の利益を喪失した状態となり、残金全額の一括請求の通知を受けることになります。

また、借金を2カ月から3カ月程度滞納すると信用情報に滞納の「事故情報」が記録され、いわゆる「ブラックリストに載る」状態となり、追加の借り入れなどの審査が通りにくくなります。

2-3. 【滞納3カ月後~】支払督促・訴訟

それでも返済が行われない場合、債権者は、支払督促や訴訟などの法的手続きを取ることがあります。支払督促とは、簡易裁判所を通じて支払いを求める手続きです。支払督促や裁判を無視すると、最終的に財産の差し押さえを受けることになります。

裁判を起こすかどうかは貸金業者の判断によるため、弁護士でも正確な時期を予測することは困難です。ただし、滞納からこの時期に差しかかると、いつ裁判を起こされてもおかしくない状況にあると考えておいたほうがよいでしょう。

2-4. 【支払督促・訴訟の後】強制執行

裁判での判決が確定したり、支払督促後の「仮執行宣言付支払督促」を無視したりすると、貸金業者は強制執行(差し押さえ)を行うことができます。

一般的には銀行口座の差し押さえが多く、場合によっては給料の差し押さえが行われることもあります。車や貴金属などの動産の差し押えも可能ですが、費用や手間もかかるため、実行されるケースはまれです。

強制執行は、判決が確定していれば時効期間内であればいつでも執行可能です。執行のタイミングは予測できませんが、一般的には判決確定後、早い段階で行われることが多いです。

3. 借金の取り立ては、どうすれば止められる?

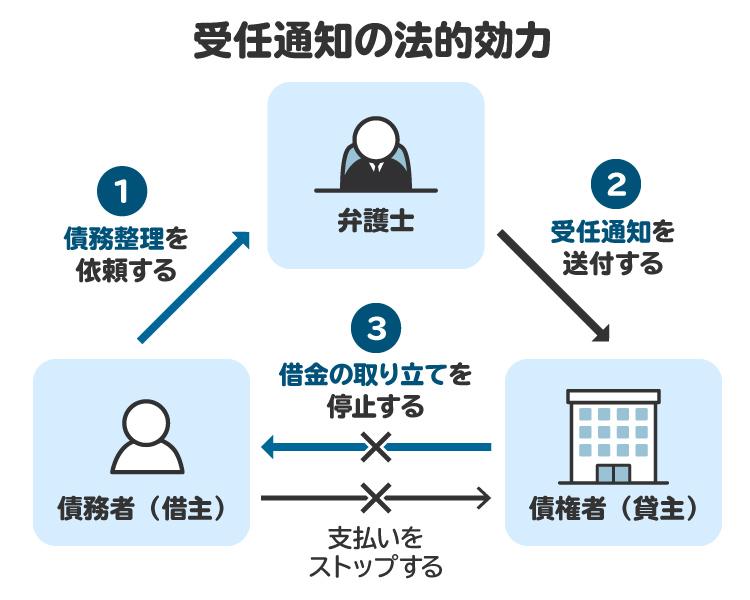

3-1. 専門家に受任通知を送付してもらう

借金の取り立てを止める方法の一つは、弁護士や司法書士などに依頼して「受任通知」を送付してもらうことです。受任通知とは、「弁護士や司法書士が債務整理の手続きの依頼を受けたこと」や「今後の連絡は本人ではなく、弁護士・司法書士にすること」などを、貸金業者などの債権者に知らせる通知です。

受任通知によって、債権者はお金を借りた本人に対して取り立て行為をすることが禁止されます。つまり、依頼を受けた弁護士や司法書士が、業者に書面(受任通知)で通知すれば、取り立てを一時的に止めることができます。

実際には、弁護士に依頼してから通知が届くまでに多少の時間がかかることもあります。しかし、多くの業者は、弁護士への委任が確認できれば、受任通知が届く前であっても取り立てを控えるなど、一定の配慮をしてくれることも多いです。

3-2. 滞納分を払えるならすぐに払う

滞納中の分を全額支払えば、取り立ては止まります。しかし、実際には支払いが困難だからこそ滞納しているケースが多く、2カ月から3カ月の遅延損害金が加算された金額や、一括返済を求められた金額をすぐに用意するのは、現実的に難しい場合がほとんどです。

なお、返済を希望する場合、本人が対応することが可能です。ただし、特殊な事情がある場合は弁護士に介入を依頼する方法もあります。たとえば、「全額支払えるが、少しだけ猶予が欲しい」あるいは「ほぼ全額用意できたが、わずかな減額がないと支払えない」といったケースでは、弁護士を通じて交渉することで、支払いの猶予や条件の調整に応じてもらえることもあります。

3-3. 債権者に猶予の相談をする

借り入れた本人が、貸金業者などの債権者に対して支払いの猶予を相談することも可能です。実際に、相談に応じてもらえるケースもあります。ただし、本人による交渉は、精神的にも時間的にも大きな負担となることが多く注意が必要です。

また、債権者側は借金回収のプロであるため、交渉の際に不利な条件で合意させられてしまうおそれもあります。可能であれば、弁護士や司法書士に相談するのが望ましいです。

3-4. 時効であれば時効援用をする

最後の返済もしくは最後の借り入れから5年以上が経過している場合は、借金の消滅時効の期間を迎えている可能性があります。このような場合は、「時効援用(じこうえんよう)」という手続きを行い、債権者に対して「時効だから返済しない」旨を主張することで、借金を返済せずに済みます。

ただし、時効は一部でも返済したり、分割払いの合意をしたりすると、時効のカウントがリセットされ、主張ができなくなることがあります。時効援用の手続きには慎重さが求められるため、弁護士や司法書士に相談しながら進めましょう。

4. 違法な借金取り立ての方法(具体例)

貸金業法では、以下のような取り立て行為が禁止されています。

人を威迫する行為、私生活や業務の平穏を害する行為

深夜早朝(午後9時~午前8時)の電話、FAX、訪問行為

借金をした人が返済や連絡、連絡の時期を申し出ているのに、それ以外の時間に電話、FAX、訪問をする行為

理由もなく、居宅以外(勤務先や実家など)の場所への電話、電報、FAX、訪問をする行為

退去を求められても、訪問先から退去しないこと

貼り紙や立て看板などで、借金やプライベートな情報を周囲に知らせること

他からの借り入れや、それに類する方法で返済資金を用意するように要求すること

家族など、お金を借りた人以外に対して返済を要求すること

家族などに、お金を借りた人への連絡を求めたり、居所や連絡先を問い詰めたり、その他回収への協力を求めること

弁護士などが介入し、受任通知を送っているにもかかわらず、取り立てをやめないこと

消費者金融では、このような取り立て行為が禁止されています。ただし、個人の貸し借りや賃貸契約における保証会社、企業との売買契約における取り立てには適用されないため、注意が必要です。なお、これらに該当しないケースでも、以下の行為は禁止されています。

・脅迫や暴行(刑法違反)

・借金の事実を周囲に触れ回る行為(名誉毀損)

・つきまといや進路の妨害(軽犯罪法違反)

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 違法な取り立てを受けたときの対処法

正規の消費者金融などから違法な取り立てを受けるケースは少ないですが、万が一違法な取り立てを受けた場合は、証拠を保存したうえで、警察や弁護士、司法書士に相談してください。

5-1. 証拠を保存する

違法な取り立てが行われても、証拠がなければ被害があったと判断されないことがあります。そのため、違法な取り立てを受けた場合は、録音や録画などで可能な限り証拠を確保するようにしましょう。メールや手紙、ポストに投函(とうかん)されたビラなども証拠になり得るので、大切に保管しておくことが重要です

5-2. 警察に通報する

犯罪の可能性があるような差し迫った状況では、ためらわずに警察へ通報してください。通報したからといって、すぐに相手が逮捕されたり処罰されたりするとは限りませんが、危険な状況から身を守るための有効な手段となります。

悪質な貸金業者や闇金が職場に押しかけたり、大声を出すなどの迷惑行為を繰り返したりする場合でも、何度も通報を繰り返すことで、状況が落ち着くことも多くあります。

5-3. 弁護士・司法書士に相談する

借金の返済が苦しい場合は、弁護士・司法書士に相談して債務整理を検討するとよいでしょう。

「弁護士や司法書士に相談するのはハードルが高い」「費用が心配」などさまざまな理由で、誰にも相談せず、自分だけで問題を解決しようとする人もいます。債務整理の手続きは、自力で行うことも不可能ではありませんが、専門的な知識や的確な判断が必要です。手続きが認められないと、返済困難な状況が続き、財産を差し押さえられるリスクも生じます。

一方、弁護士・司法書士に依頼することで、債権者からの取り立てを止めることができます。取り立てが止まることで、精神的なストレスが軽減され、落ち着いて返済計画を立てることが可能になります。

相手が闇金の場合でも、弁護士や司法書士が介入することで、被害を受けることもなくなります。また、現在の取り立ての停止だけでなく、今後の生活再建についてもアドバイスが受けられるため、積極的に専門家へ相談することをおすすめします。

6. 債務整理は生活再建の大きな一歩

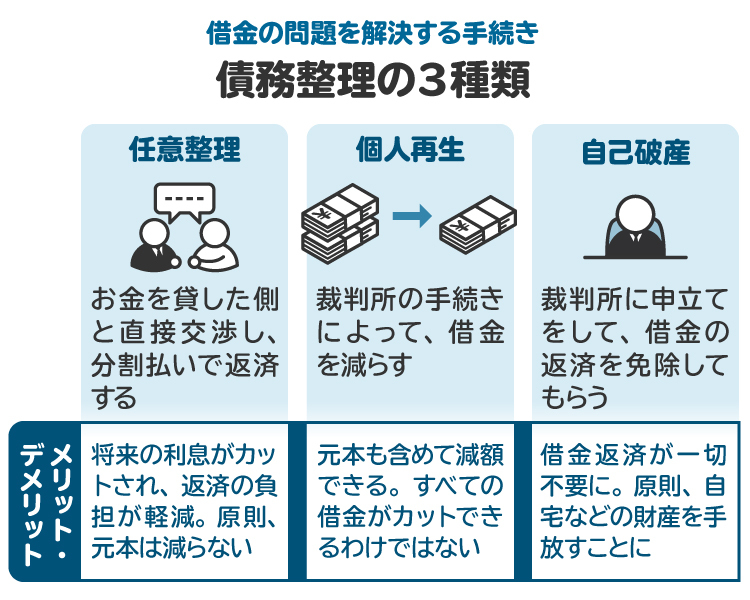

6-1. 債務整理の三種類(任意整理、個人再生、自己破産)

債務整理とは、法律に定められた借金が減額・免除できる手続きのことです。主に、「任意整理」「個人再生」「自己破産」の3つの方法があります。

【任意整理】

貸金業者などの債権者と直接交渉し、返済スケジュールを見直す手続きです。将来の利息カットや元本の若干の減額が認められることもあります。家計や収入状況を確認しながら、双方で減額分や分割回数などをすり合わせる必要があります。

【個人再生】

裁判所を通じて借金を大幅に減額し、減額後の金額を返済する手続きです。条件を満たせば、借金を5分の1程度に減額できる「小規模個人再生」や、地域の標準的な生活費をもとに返済可能な金額を算出する「給与所得者等再生」などがあります。自己破産と異なり、自宅や車を手元に残せる可能性があるほか、借金の理由を問わず利用できる点などがメリットです。

【自己破産】

一定の条件のもと、裁判所を通じて借金を免除してもらえる手続きです。一定以上の高価な財産は処分されますが、税金や養育費などの支払いを除き、ほぼすべての借金の支払い義務がなくなります。

債務整理には3種類ありますが、借金の額、収入、財産などによって適した手続きは異なります。弁護士・司法書士に相談することで適切な手続きを提案してもらえます。

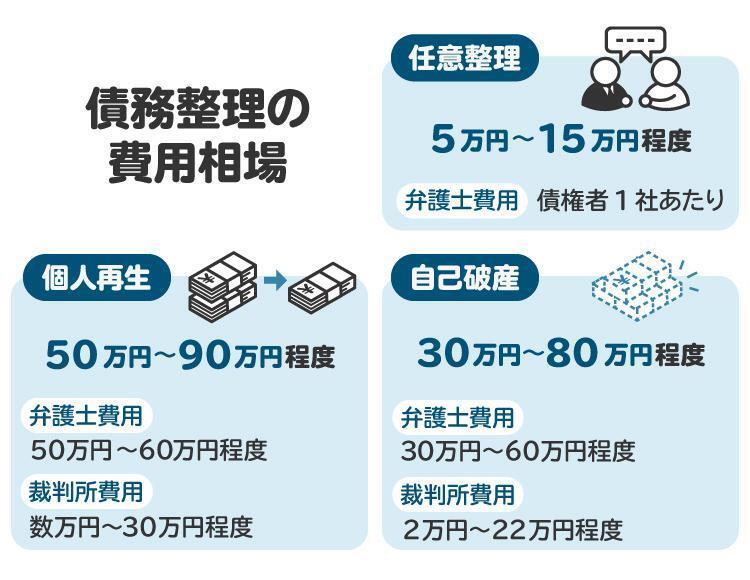

6-2. 債務整理にかかる費用

債務整理にかかる費用には、弁護士費用と裁判所の手続き費用があります。

任意整理は1社あたり5万円から15万円程度、個人再生は弁護士費用・裁判所費用あわせて50万円から90万円程度、自己破産は弁護士費用・裁判所費用あわせて30万円から80万円程度が目安となります。

ただし、弁護士・司法書士の費用は依頼する事務所や案件の内容によって異なります。料金体系は事務所ごとに設定されており、借金の額や内容によっても変動します。また、支払い方法については、分割払いに対応している事務所もあります。

弁護士や司法書士の初回相談は無料であるケースも多いため、複数の事務所から見積もりを取り、それぞれの方針や対応内容を確認した上で、自分に合った事務所を選ぶとよいでしょう。

7. 借金取り立てに関してよくある質問

Q. 正規の貸金業者が、違法な取り立てをすることはある?

基本的にありません。正規の貸金業者は法律に則った取り立てを行っています。万が一、違法な取り立てがあった場合は、差し迫った危険を避けるために警察へ、債務整理の対応については弁護士へ相談してください。

Q. 借金取り立ては職場まで来る?

貸金業者については、原則として職場への取り立ては貸金業法で禁止されています。消費者金融以外の業者には同法の適用はありませんが、会社の業務を妨害したり、退去を求められても居座り続けたりする場合は、業務妨害などに該当し違法となります。

Q. 借金取り立ての時間帯には制限がある?

貸金業者は、午後9時から午前8時までの深夜と早朝の取り立てが禁止されています。

Q. 家族に対しても借金取り立てが行われる?

原則として、お金を借りた人本人以外に取り立てを行うことはできません。ただし、家族が保証人になっている場合や、お金を借りた人が亡くなり、家族が借金を相続した場合などは取り立てを受けることがあります。

Q. 借金取り立ての張り紙をしてもいい?

個人間の借金の取り立てであっても、借金に関する事実や個人のプライバシーを明かすような貼り紙は禁止されています。こうした行為は名誉毀損などに該当する可能性が高いです。

Q. 強制執行によって給与や預貯金を差し押さえられたらどうすべき?

速やかに弁護士に相談することをおすすめします。自己破産の申立てが行われれば、差し押えの執行手続きの中止や取消が可能になる場合があります。ただし、所定の手続きが必要となるため、早急な対応が重要です。

Q. 個人間の貸し借りの場合、借金取り立ての方法に制限はある?

貸金業法などの規制は適用されませんが、刑法や民法など他の法律による制限があります。脅迫や名誉毀損、つきまとい行為などは処罰の対象となるため、取り立てには注意が必要です。

8. まとめ 借金の取り立てでつらいときは弁護士・司法書士に相談を

借金の取り立ては、まずは電話や書面による通知から始まり、対応せずに放置すると、最終的には裁判や差し押さえに発展する可能性があります。一方で、弁護士や司法書士に依頼すれば、「受任通知」の効力によって取り立てはストップします。これにより、落ち着いて生活を立て直しながら、債務整理の手続きを進めることが可能になります。

借金の返済が難しいと感じた時点で、自力での解決が困難になるケースは少なくありません。初回相談が無料の法律事務所も多いため、取り立てで精神的に追い詰められる前に、早めに弁護士・司法書士へ相談しましょう。

(記事は2025年9月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す