目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 連帯保証人の責任とは|返済の義務はある?

連帯保証人は、主債務者(借主)と同じ責任を負う立場とされており、請求された場合には、借金の全額を支払う義務があります。これは通常の保証人とは大きく異なる点です。

一方で保証人には、債権者に対して「まず主債務者に請求してほしい」と求める「催告の抗弁権」や、「主債務者の財産から優先して差し押さえてほしい」と主張できる「検索の抗弁権」などが認められています。さらに、複数の保証人がいる場合には、債務を分担して支払う「分別の利益」もあります。

しかし、連帯保証人にはこれらの権利が一切ありません。そのため、債権者から直接、借金の全額を請求されても拒むことはできず、返済を免れるのは極めて困難です。裁判で争っても、契約の有効性が明確である限り、支払いを避けるのは難しいケースがほとんどです。

2. 連帯保証人になったことで弁護士に依頼する際の費用は?

連帯保証人として請求を受けた場合、自分で対応するのは難しいことが多く、弁護士に依頼する場面も出てきます。ここでは、想定されるケースごとに費用相場を紹介します。

2-1. 債務整理を依頼する場合

債務整理の各手続きの概要や、それにかかる費用を紹介します。

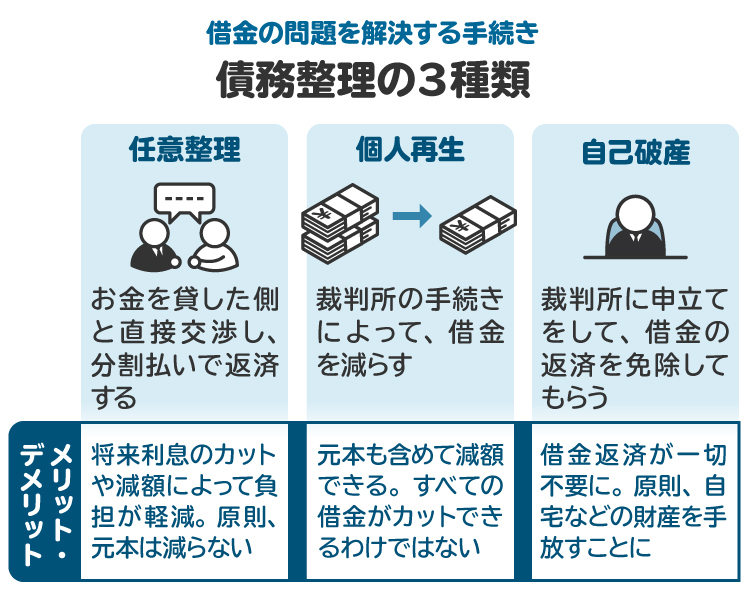

【任意整理】

裁判所を介さず、債権者と直接交渉して利息の減額や支払い計画を見直す手続き。

費用相場は、着手金が債権者1社あたり2万円から4万円、基本報酬が1社あたり2万円ほど。過払い金が返還された場合は、その額の25%前後が報酬金としてかかります。

【個人再生】

裁判所に再生計画を提出し、借金を大幅に減額する制度。

費用は、着手金30万円から50万円、報酬金が20万円から40万円、減額できた借金額に応じた追加報酬(10万円から20万円程度)が発生します。

【自己破産】

裁判所に申し立てて、借金の返済義務を免除してもらう手続き。着手金は20万円から50万円、報酬金は15万円から30万円が目安とされます。

いずれも事務所により金額は異なるため、事前に確認しましょう。

2-2. 保証契約に納得できない場合

身に覚えのない保証契約で請求を受けた場合、法的に争う余地があります。たとえば、印鑑を勝手に使われて契約された場合は、「無権代理」として保証契約そのものが無効となる可能性があります。

このようなケースで弁護士に示談交渉を依頼する場合、以下が相場です。

・着手金10万〜30万円

・報酬金20万〜70万円程度

訴訟になった場合は以下が費用の目安です。

・着手金20万〜40万円

・報酬金20万〜70万円

また、印鑑を偽造された場合などは、刑事告訴を検討することもあります。告訴の手続きを弁護士に依頼する場合、30万円から50万円前後の費用がかかるのが一般的です。

3. 弁護士費用が払えないときの対処法は?

弁護士への依頼が必要でも、「費用が払えそうにない」と感じてためらってしまう人も少なくありません。しかし、収入状況や相談内容に応じて費用の負担を軽減できる制度や方法があります。

3-1. 法テラスの立替制度を利用する

経済的に厳しい状況でも弁護士に相談できるよう、法テラス(日本司法支援センター)では「費用の立替制度」が設けられています。一定の条件を満たせば、弁護士費用や実費を一時的に立て替えてもらい、その後分割で返済することが可能です。

この制度を利用するには、収入・資産が法テラスの基準を下回っている必要があります。基準は居住地や家族構成、家賃・住宅ローンの有無などによって変わります。例えば、4人家族(夫婦と子2人)の場合、東京23区で月収約30万円以下が目安です。

申し込みから利用可否の決定までは、通常1週間から2週間程度かかります。審査に通った場合、立て替えてもらった金額は月々5,000円から1万円前後の分割で返済していくことになります(無利子)。利用を検討している人は、早めに最寄りの法テラスまたは弁護士に相談するとよいでしょう。

3-2. 分割払いや部分的な依頼を検討する

法律事務所によっては、弁護士費用の分割払いやクレジットカード払いに対応しているケースもあります。「着手金だけでも分割にしてほしい」「6回払いにしてもらえないか」など、事前に相談してみると柔軟に対応してくれる可能性があります。

また、「交渉や裁判までは頼めないが、内容証明だけ作成してほしい」「アドバイスだけ受けたい」といった部分的な依頼も可能な場合があります。手続きの全てを依頼するよりも費用を抑えられるため、金銭的な余裕がないときには有効な選択肢となるでしょう。

3-3. 初回無料相談を活用する

多くの弁護士事務所では、初回相談を30分から60分程度無料で実施しています。まずは相談だけして、対応内容や費用の目安を聞いたうえで、依頼するかどうかを判断することも可能です。

また、複数の事務所に無料相談を行えば、費用の見積もりや対応の丁寧さ、弁護士との相性も比較できます。結果として、自分に合った事務所を選びやすくなり、費用の負担を抑えることにもつながります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 連帯保証人への請求を放置した場合のリスク

連帯保証人に一括請求が届いたとき、対応を後回しにすると取り返しのつかない事態になるおそれがあります。ここでは、請求を放置した場合にどのようなリスクがあるのかを具体的に解説します。

4-1. 自分が借金滞納しているのと同じ状態になる

連帯保証人は、主債務者と同じ責任を負う立場です。主債務者が返済をしない場合、連帯保証人に対して債権者から直接請求が届くことになります。これは、自分が借金をしたのと同じ状態になるということです。

一部の人は「自分の借金ではない」と感じるかもしれませんが、法的には全額の返済義務があるため、債権者からの請求を正当な理由なく拒否することはできません。

たとえ「連帯保証人になった覚えがない」という場合でも、放置していては請求は止まりません。納得がいかないときは、請求を無視するのではなく、弁護士に相談したうえで対応する必要があります。

4-2. 2~3カ月滞納すると信用情報に記録が残る

連帯保証人として請求を受けた借金の返済を2〜3カ月ほど滞納すると、信用情報機関に記録される可能性があります。いわゆる「ブラックリスト入り」と呼ばれる状態です。

ブラックリストに登録されると、次のような影響が出ることがあります。

クレジットカードの新規作成・更新ができなくなる

カーローンや住宅ローンなどの審査に通らなくなる

賃貸契約で保証会社の審査に落ちる

携帯電話の端末分割払いができない

借り入れに関する行動が全体的に困難になるため、なんとしても防ぐべきでしょう。

4-3. 最終的には裁判や差し押さえなどの法的措置を取られる

連絡や請求を無視し続けた場合、債権者は最終的に法的手続きに踏み切る可能性が高いです。具体的には、支払督促や民事訴訟の提起など、裁判所を通じた請求が行われます。

一部には「夜逃げすれば逃れられる」などと誤解している人もいますが、弁護士が介入すれば、職務上請求などにより住民票から居所を特定されてしまう可能性もあります。

さらに、裁判で敗訴した場合は、強制執行によって給与や預金、不動産などの財産が差し押さえられるおそれがあります。こうなる前に、できるだけ早く弁護士に相談し、対応策を検討することが大切です。

5. 連帯保証人として請求を受けたが支払えないとき、弁護士に相談するメリットは?

連帯保証人として突然多額の請求を受けると、どう対応してよいのかわからず不安になる人も多いでしょう。弁護士に相談することで、具体的な解決策が見えてきます。ここでは弁護士に相談する主な3つのメリットを紹介します。

5-1. 債務整理など状況に応じた対応方法を提案してもらえる

連帯保証人が請求を受けたとき、自分で適切な対応を判断するのは難しいものです。弁護士に相談すれば、債務の金額や収入・資産の状況、主債務者の返済能力などを総合的に見て、最も現実的な対応策を提案してもらえます。

選択肢としては、以下のような方法があります。

【任意整理】

裁判所を通さずに債権者と交渉して返済額や条件を調整します。減額幅は小さいものの、他の連帯保証人に迷惑をかけずに済むのが利点です。

【個人再生】

裁判所の手続きにより、借金を最大10分の1まで圧縮できます。一定の要件を満たせば、住宅ローンを払いながら家を守ることも可能です。

【自己破産】

借金の支払い義務を原則として免除してもらえる制度です。財産の処分が必要になる一方で、連帯保証人としての返済義務も免れます。

そのほか、連帯保証契約の無効を主張できるケースもあります。たとえば、勝手に印鑑を使われた場合や署名を偽造された場合などが該当します。

どの方法が自分にとって最も負担が少なく、家計や生活を立て直すために適しているかは、専門的な知識がないと判断しづらいため、弁護士のアドバイスが大きな支えになります。

5-2. 裁判や交渉などの手続きを一任できる

弁護士に依頼すれば、債権者との交渉や裁判への対応といった専門的な手続きのすべてを任せることができます。具体的には、以下のような対応が可能です。

内容証明郵便の作成・送付

債権者との和解交渉や任意整理

自己破産や個人再生の申立て

債権者からの訴訟への対応

手続きを弁護士に一任することで、法的に不利にならないよう適切に対応が進められ、減額や免責の可能性が高まります。

5-3. 精神的な負担を軽減できる

返済の催促が何度も届くと、それだけで強いストレスになります。「どうしたらいいか分からない」と悩み続けるのは、精神的にも大きな負担です。

弁護士に相談することで、「ひとりで抱え込まなくていい」と思えるだけでも安心感につながります。今後の見通しが立てば、生活の立て直しにも前向きになれるでしょう。

6. 連帯保証トラブルで弁護士に相談・依頼するタイミングは?

連帯保証人として請求を受けたとき、弁護士に相談するタイミングは「早ければ早いほどよい」と言われます。たとえば、以下のような場面が適切な相談の目安です。

主債務者の支払いが遅れ始めたとき

主債務者が返済不能であることが判明したとき

自分宛てに請求書や通知が届いたとき

債権者から訴訟を起こされたとき

訴訟を起こされてからでは、取れる対応が限られてしまいますが、早い段階であれば交渉や債務整理など、複数の選択肢を検討できます。また、事前に現金を確保する、支払い計画を立てるなどの備えも可能です。

突然の請求に戸惑っている場合でも放置せず、できるだけ早く専門家に相談することが、最悪の事態を避けるカギになります。

7. 連帯保証トラブルで弁護士を選ぶときのポイント

連帯保証人として突然請求を受けたとき、どの弁護士に相談するかは、その後の対応のスムーズさを左右します。債務整理や保証トラブルに対応した経験があるかどうか、費用や方針の説明が丁寧かなど、複数の視点から比較して選ぶことが大切です。

7-1. 債務整理や保証トラブルに対応しているか確認する

すべての弁護士が連帯保証トラブルや債務整理を扱っているわけではありません。自己破産や任意整理、保証契約の無効主張などに対応できるかどうかを事前に確認しましょう。事務所のウェブサイトや相談時の会話の中で、これまでの取り扱い実績を聞いてみると安心です。

7-2. 複数の事務所に相談し、費用や対応を比較する

弁護士費用には明確な相場がある一方で、着手金や報酬金の金額、費用体系は事務所ごとに異なります。対応の丁寧さや説明のわかりやすさも含め、複数の弁護士事務所に相談し、比較したうえで依頼先を選ぶのがおすすめです。無料相談を利用すれば、費用をかけずに比較検討できます。

7-3. 相談のしやすさや相性も重視する

トラブルの解決には数カ月〜1年近くかかることもあり、弁護士との相性や話しやすさも大切な判断材料です。初回相談での受け答えや、メール・電話のレスポンスの早さ、質問への対応力などを見て、自分に合った弁護士を選びましょう。

また、最近では対面や電話のほか、オンライン相談に対応している事務所も多いです。日中は忙しく事務所まで行く時間がとれない方は、オンラインでの相談が可能かどうかも確認しておくべきポイントといえます。

7-4. 専門家検索ポータルサイトで比較検討する

「債務整理のとびら」などの専門家検索サイトを活用すれば、地域や対応分野、費用感をもとに弁護士を絞り込めます。債務整理や保証トラブルに注力している事務所を探しやすく、比較も簡単です。初めての相談で不安がある場合にも、利用しやすい手段です。

8. 連帯保証人の弁護士費用に関するよくある質問

Q. 連帯保証人は支払いを拒否できますか?

連帯保証人は、主債務者と「同じ義務」を負う立場です。契約に問題がなければ、支払いを拒否することはできません。

ただし、署名や押印を偽造されていた場合などは、保証契約そのものが無効と判断される可能性があります。そういった主張を行うには、法的な知識や証拠が必要となるため、早めに弁護士に相談しましょう。

Q. 自分が連帯保証人になった契約は解除できる? その場合の弁護士費用はどのくらい?

原則として、連帯保証契約は債権者の同意がなければ解除できません。一方で、例外的に認められる場合もあります。たとえば、賃貸借契約において、貸主が長期にわたって滞納を放置し、保証人の責任が不当に重くなったようなケースでは、信義則に反する対応として解除を主張できる余地があります。

契約解除の通知として内容証明郵便を作成する場合、弁護士への依頼費用は3〜5万円程度が相場とされています。

Q. 騙されて連帯保証人になった場合、返済義務はありますか?

詐欺や脅迫、印鑑の無断使用などで契約が結ばれた場合は、返済義務が否定される可能性があります。このようなケースでは、連帯保証契約の無効を主張することになりますが、不正を立証するためには客観的な証拠が必要です。主債務者の刑事告訴も視野に入るため、証拠の整理から対応まで弁護士に相談するのが適切です。

Q. 弁護士への依頼費用はいつ支払う? 後払いでもいい?

多くの事務所では、依頼時に「着手金」を支払い、解決後に「報酬金」を支払う形式をとっています。ただし、分割払いや後払いに対応している事務所もあるため、相談時に確認するとよいでしょう。生活状況に応じて柔軟に対応してもらえるケースもあります。

Q. 弁護士費用を主債務者に請求できますか?

原則として、連帯保証人が負担した弁護士費用は自己負担となります。連帯保証契約に特別な取り決めがあれば、主債務者に請求できる余地もありますが、一般的には難しいと考えた方がよいでしょう。

Q. 司法書士に依頼すれば費用を抑えられる?

司法書士に依頼すれば、弁護士よりも費用を抑えられることもあります。ただし、司法書士(認定司法書士)には「代理権」の制限があり、対応できるのは140万円以下の簡易裁判所の手続きに限られます。交渉代理や複雑な裁判手続きには対応できないため、最終的な解決を見据えるなら弁護士への依頼を検討するべきです。

Q. 連帯保証人が複数いる場合で主債務者が支払えない場合はどうなる?

複数の連帯保証人がいたとしても、それぞれが債務の「全額」に責任を負うことになります。これは「分別の利益」がないためで、1人に全額請求される可能性もあります。ほかの連帯保証人と話し合って費用を分担するなど、対応は慎重に検討する必要があります。

9. まとめ|弁護士費用の不安があっても連帯保証トラブルは早めの対応がカギ

連帯保証人として請求を受けた場合、自分に責任があるのか、費用はどれくらいかかるのか、不安に思う方も多いでしょう。とくに弁護士への依頼には費用がかかるため、ためらってしまうかもしれません。

しかし、早い段階で弁護士に相談すれば、支払い義務の有無や対応の選択肢を冷静に整理することができます。分割払いや法テラスの制度を活用すれば、費用の面での負担も抑えられる可能性があります。

対応が遅れるほどリスクは高まります。請求を受けたら、まずは一人で抱え込まず、早めに専門家に相談しましょう。

(記事は2025年12月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す