目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 任意整理は途中解約できる?

任意整理を含む弁護士や司法書士との委任契約は、基本的に希望すれば解約できます。ただし、債権者との和解成立後は、原則としてその和解を一方的に取り消すことはできません。

任意整理の解約による影響について、各段階ごとに解説していきます。

1-1. 弁護士依頼前

任意整理を依頼する前は、委任契約は成立しておらず単なる相談の段階にすぎないので、契約の解除という問題は発生しません。ただし、相談料が無料でなければ、相談料は発生します。

1-2. 和解成立以前

弁護士や司法書士と委任契約をしたあとでも、和解成立前であれば原則として契約は解除できます。ただし、すでに手続きが進んでいる場合は、対応した分の実費や手数料が発生する可能性があります。

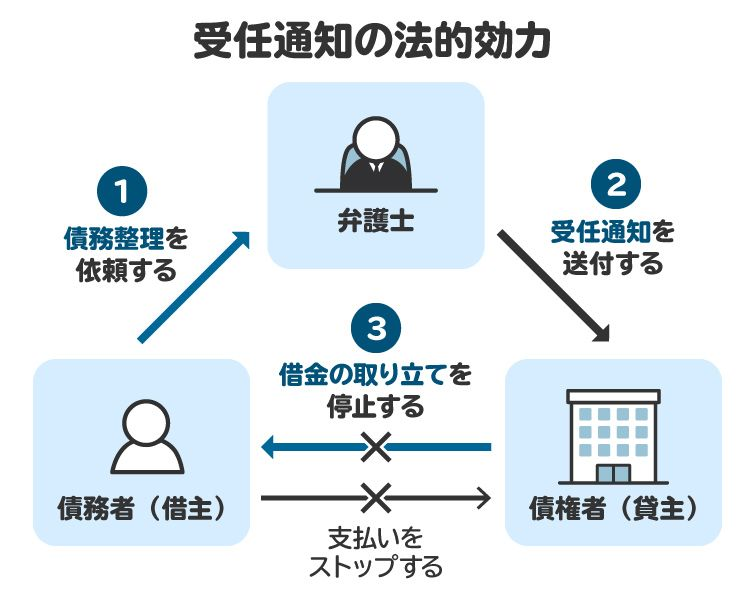

受任通知の送付後は、債権者からの直接の取り立てが止まります。しかし、委任契約を解除すると代理人がいなくなるため、債権者から債務者への直接の連絡が再開し、滞納している場合は督促が来ます。

取り立てを再度止めるには、できるだけ早く別の専門家と契約し直す必要があります。

1-3. 和解成立後

法律上、委任契約はいつでも解除できます。しかし、任意整理では債権者との和解成立時点で手続きが完了するため、和解後に委任契約を解除しても特に何も起こりません。和解が成立した以上、その内容に従って返済を進める必要があります。仮に和解内容に不満があっても、和解契約自体を一方的に取り消すことはできません。

和解後に支払いを止めれば債務者本人の責任となり、期限の利益喪失や遅延損害金の発生、一括請求など大きな不利益を受ける可能性があります。

なお、期限の利益を失うとは、分割払いの猶予がなくなり、一括請求されるということです。一括請求されても返済できないケースも多く、法的措置に発展するリスクが高まります。

2. 任意整理を途中でやめるための手続きは?

任意整理の途中で弁護士や司法書士との委任契約を解除すると一定のリスクがあるため、解除するかどうかは慎重に判断する必要があります。契約に特別な定めがなければ、電話・メール・訪問など、どの方法で解除を申し出ても構いません。ただし、今後の対応を確認するためにも、直接会って話す方が確実です。

解除後は、すぐに次の対応を取らないと不利益が生じる可能性があります。今後の手続きや支払い方法を事前に確認し、必要であれば新しい専門家に早めに依頼しましょう。

3. 任意整理を途中でやめた後はどうなる?

では、任意整理の契約を途中で解除して、手続きがリセットされるとどのようなことが起きるかを解説します。

3-1. 督促が再開する

弁護士や司法書士との委任契約を解除すると、債権者へ辞任通知が送られます。任意整理では、受任時に債権者へ「受任通知」が送られ、代理人就任と取り立て停止の依頼が行われます。法的に強制力があるわけではありませんが、貸金業法21条の規制により、実務上ほとんどの業者が取り立てを止めます。

しかし、辞任通知が送られると、この取り立て停止の状態は解除されます。そのため、返済が滞っている場合、債権者から債務者への直接の連絡が再開します。

3-2. 利息・遅延損害金が再び発生

専門家から債権者に受任通知が送られると、返済が止まっている間に本来発生する利息や遅延損害金は、一旦保留されている状態になります。弁護士・司法書士が、将来利息と同様にこれらをカットする方向で交渉するためです。

しかし、委任契約を解除すると、この保留状態は解除されます。その結果、利息や遅延損害金が再び発生し、請求される可能性があります。

3-3. 一括での返済を求められる

貸金契約には通常「期限の利益喪失条項」が設けられています。前述のとおり、代理人に任意整理を依頼している間は返済が止まっていますが、委任契約を解除すると、その間に滞納していた扱いとなり、期限の利益を失う可能性があります。

期限の利益を失うと、分割払いが認められず、一括返済を求められるおそれがあります。そもそも月々の支払いが厳しく、任意整理を依頼した状況で、一括請求に応じることは現実的に困難です。

3-4. 信用情報に影響する

任意整理では、和解が成立しても信用情報に「金融事故」として登録されます。途中で任意整理を中止した場合も、延滞状態が続くため同様に事故情報が記録されます。登録期間の目安は、任意整理なら完済後約5年、延滞なら延滞解消後約5年です。この間は、クレジットカードの新規作成やローン審査が通りにくくなります。

3-5. 法的措置を取られる可能性がある

委任契約を解除したのち、何の手続きも行わず延滞した状態でいれば、法的措置を取られることになります。最終的には給与や預金口座などの財産を差し押さえられる可能性があります。

4. 任意整理を途中でやめるための手続きは?

任意整理の委任契約を途中で解除する場合は、まず最初に結んだ「委任契約書」で解約についての条項を確認します。記載がない場合でも、解約の意思が伝われば手続き上は問題ありません。ただし、途中解約に伴う報酬や実費の精算、今後の対応について説明を受ける必要があるため、直接話す方が安心です。

また、進捗状況によりますが、取り寄せ済みの取引履歴があれば受け取っておきましょう。別の専門家に依頼し直す際、改めて取引履歴を取り寄せるかもしれませんが、すでに債務状況が分かっていれば相談がスムーズに進みます。

5. 任意整理を途中でやめるべきケース

ここまで説明したとおり、任意整理を弁護士・司法書士に依頼した場合、基本的には途中で契約を解除しない方が賢明です。ただし、事情によっては検討せざるを得ないケースもあります。代表的な例を紹介します。

5-1. 費用が不透明または過度に高額なとき

報酬や追加料金についての説明が不十分で、不透明な費用が発生しているような場合には、内訳についてしっかりと説明を求めましょう。納得がいかなければ委任契約の解除も検討するとよいです。

5-2. 明らかな対応の遅さ・交渉の停滞があるとき

受任通知が出されるまで長期間放置されている、取引履歴がそろっているのに和解方針が示されない、債権者との交渉がほとんど進んでいない、などのケースでは、手続きが停滞し、訴訟に発展するリスクがあります。

明らかに不誠実な対応や不当に遅延が生じている場合は、委任契約の解除を検討すべきでしょう。

5-3. 契約解除による不利益よりもメリットが大きいとき

費用が不透明に高額である、手続きが放置されている、対応に信頼が置けない、などの場合は、途中解約による不利益があっても、別の信頼できる弁護士・司法書士に依頼し直した方が良いケースがあります。

信頼できる弁護士に依頼した方が結果に納得できるうえ、手続きもスムーズに進み信用情報の回復も早くなります。また、債務整理に強い専門家に依頼し直すことでより高い減額効果も期待できます。

問題を感じた時点で、早めに契約を見直し、手続きをやり直すことも検討しましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

6. 任意整理を途中でやめる前の注意点

任意整理を途中でやめるときは、まず依頼中の弁護士・司法書士に相談し、債権調査の結果や現在の状況を踏まえて、確認すべき点がないか話し合いましょう。手続き終了後に注意すべきことや、必要な対応があれば事前に把握しておくことが大切です。

任意整理をやめることで督促が再開するため、この時点でやめたあとの対応を考えておくことをお勧めします。

7. 任意整理の返済ができなくなった場合の対処法

任意整理で和解成立後に分割返済を開始したものの、ふたたび返済が厳しくなった場合の対処法を紹介します。

7-1. 再和解を目指す

再和解とは、任意整理で合意した返済を続けていたものの、再び返済が難しくなったときに、返済方法をもう一度見直す手続きです。任意整理で将来利息はすでにカットされているため、再和解によって返済総額が減ることはありません。目的は、月々の返済負担を軽くするために、支払い期間を延ばすことです。

ただし、再和解にはデメリットがあります。返済総額は変わらないうえ、弁護士・司法書士に依頼すれば再度費用がかかります。また、すべての債権者が再交渉に応じるとは限りません。

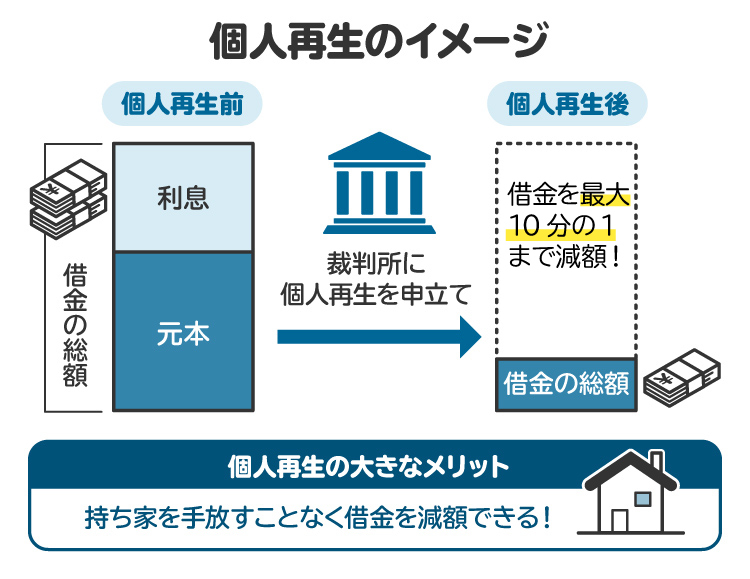

7-2. 個人再生を検討する

任意整理は将来利息をカットまたは減額し、残りの借金を分割して返済する手続きですが、元本自体は減らないため、大きな負担軽減にはつながりません。そのため、任意整理後も返済が厳しい場合は、元本を減額できる個人再生を検討する必要があります。

個人再生は、裁判所を通じて元本を最大10分の1にまで圧縮し、認可された返済計画に沿って分割返済する手続きです。任意整理と違い、一部の債権者だけを対象にすることはできませんが、住宅ローンがある場合でも自宅を手放さず、その他の債務のみを圧縮できます。返済期間は原則3年(最長5年)です。

費用は、弁護士に依頼する場合でおおむね40万〜60万円かかります。司法書士に依頼する場合は代理人にはなれず書類作成支援のみとなりますが、一般的に費用が安く30万〜40万円が相場です。

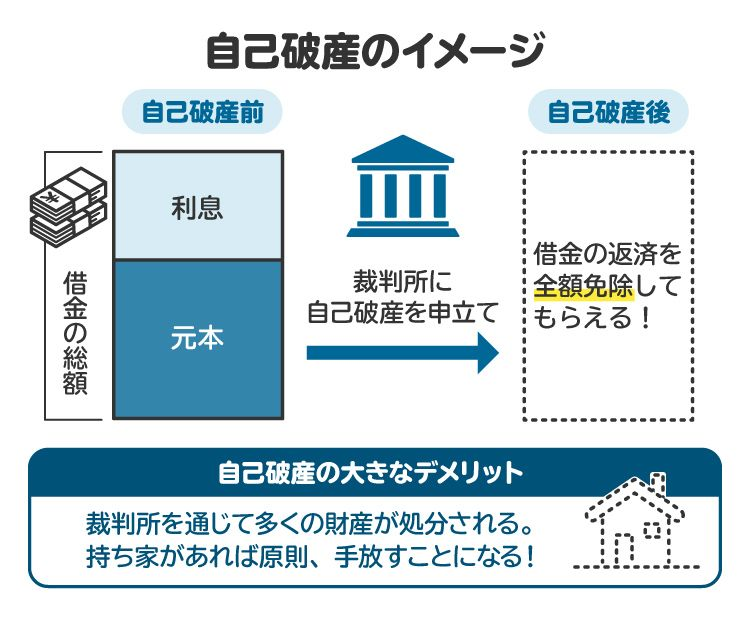

7-3. 自己破産を検討する

自己破産は、裁判所を通じて原則すべての債務を免除してもらう手続きです。返済不能に陥った人を救済する制度であり、債務整理の最終手段といえます。ただし、一定以上の価値がある財産は手放す必要があります。

費用の目安は、弁護士へ依頼する場合で約30万〜50万円です。司法書士に依頼することもできますが、代理人にはなれず、書類作成をサポートする立場となります。費用は一般に弁護士より安く、約20万〜30万円が相場です。

8. 新しい弁護士や司法書士を選ぶポイント

新たに弁護士や司法書士を選ぶ際のポイントを確認しておきましょう。特に司法書士の場合、受任できる範囲に制限がある点に注意が必要です。

任意整理では、1社あたりの債務額が140万円以下であれば、認定司法書士が代理人として対応できます。一方、個人再生や自己破産では、司法書士は代理人にはなれず、裁判所に提出する書類作成をサポートする形となります。

8-1. 債務整理の実績・専門性があるか

債務整理は、事務所によってはあまり積極的に受任していない場合もあります。事前にホームページなどを確認して、債務整理の案件についてどのくらい専門的に取り扱っているのかをみておくとよいでしょう。交渉をスムーズに進めてもらうためにも、債務整理の実績が多い事務所がおすすめです。

8-2. 費用に関して明確な説明があるか

手続き費用について、明確な説明がなされ、不透明なところがないかも重要なポイントとなります。料金が不明瞭な場合には、後から予期していない追加料金を請求されることもあるため、最初にしっかり理解しておく必要があります。

8-3. 相談時の対応が丁寧か ・質問に丁寧に答えてくれるか

最初の相談の際に、対応が丁寧かどうか、説明がわかりやすいかどうか、質問に的確な回答がなされているかなども確認しておくとよいでしょう。対応が良くない相手だと、連絡やコミュニケーションを取ったりするのがストレスになるかもしれません。

8-4. 一度解約になった理由をきちんと伝えること

最初に依頼した事務所の委任契約を解除した理由については、正直に説明しましょう。新しく依頼する弁護士や司法書士も、前回の依頼でどこに問題があったのかが把握でき、意思疎通が明確になります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

9. 任意整理を途中でやめるときによくある質問

Q. 任意整理をやめたら家族や連帯保証人に影響はある?

任意整理を途中でやめたかどうかに関係なく、任意整理の開始時点で返済が止まるため、連帯保証人に一括請求がいく可能性があります。

家族については、保証人になっている場合などを除けば、任意整理を途中解約したことで直接請求されるなどの不利益はありません。

Q. 任意整理を途中でやめると差し押えられる?

任意整理をやめた後、何の手続きもせず支払いを止めてしまうと、訴訟や支払督促に進み最終的には財産を差し押さえられる可能性があります。委任契約を解除した場合は、早めに別の弁護士や司法書士に依頼し直し、不利益が広がらないように対応しましょう。

Q. 任意整理をやめた後に時効を待つことはできる?

任意整理を途中でやめ、その後に債権者が時効を止める手続きを取らずに時効期間が経過した場合は、消滅時効を援用できる可能性があります。しかし、途中で裁判手続きに移行すれば、これまでの利息や遅延損害金も含めて請求されます。時効を待つだけの対応は、現実的にリスクが高く得策ではありません。

Q. 任意整理を途中でやめても家族に知られることはない?

委任契約を解除しただけで家族に知られることはありません。ただし、解除後は債権者から直接の取り立てが再開するため、自宅に通知が届くことがあります。催促を無視すると裁判手続きに進み、裁判所からの書類が届く可能性もあります。

さらに裁判にも対応せず放置すると、請求が確定し財産が差し押さえられます。給与の差し押さえは職場に通知され、銀行口座が差し押さえられれば生活に影響し、結果的に家族に知られる可能性が高まります。

Q. 複数社のうち一部だけ任意整理をやめることは可能?

手続き上は可能です。ただし、受任通知を出した時点でその債務については返済が止まり、期限の利益を失っています。そのため、一部の債権者だけ任意整理を取りやめる場合、その債務については一括請求に対応しなければならない点に注意が必要です。

Q. 任意整理を途中でやめると弁護士費用の返金はある?

事務所の方針によりますが、一般的に着手金は手続き開始前に支払うため、途中解約しても返金されないことが多いです。着手金以外の報酬は、手続きの進み具合に応じて一部請求される場合があります。事前に報酬体系を確認しておくと安心です。

Q. 任意整理を途中でやめてもクレジットカード・ローンの利用停止は続く?

任意整理を途中でやめても、返済の遅延などにより信用情報に事故情報が記載されます。そのため、原則としてクレジットカードやローンは引き続き利用停止となると考えましょう。

10. まとめ 任意整理を途中でやめるときはメリットとデメリットを比較すること

任意整理は途中解約できますが、解約にはさまざまなデメリットがあります。解約するかどうかは慎重に検討すべきでしょう。一方、費用が不透明、過度に高額、手続きがいつまでも進まず訴訟リスクが高まってきたなど、きちんとした理由がある場合には、解約を検討しても問題ありません。

解約前に費用や進捗を精査し、再和解・個人再生・自己破産などの選択肢を専門家と検討し、不利益が最小限になるようにしましょう。

(記事は2026年1月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す