目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 任意整理とは?|将来利息をカットまたは減額できる

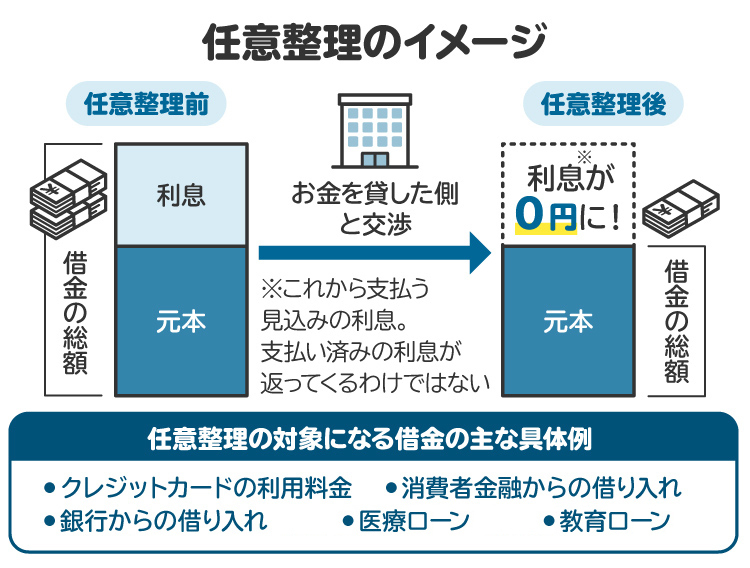

「任意整理」とは、借金返済の負担を軽減するための有効な手段の一つです。裁判所を介さずに銀行や消費者金融などの債権者(お金を貸している側)と直接交渉をし、返済条件の見直しを図る手続きです。

通常の任意整理では、和解後に発生する利息(将来利息)のカットを目的に交渉します。借金の元本そのものを大幅にカットできるケースはほとんどなく、多くの場合、将来利息をゼロにするか減額して返済総額を減らし、借金返済の負担軽減をめざします。将来利息の軽減によって支払いの大部分が元本の返済に充てられるため、完済までの期間が短縮される可能性も高まります。

任意整理によって新たな返済総額が確定すると、その金額にもとづいて分割弁済の計画を立て、その計画に沿って、無理のない金額で毎月返済していきます。

ただし、任意整理はあくまで債権者との合意があって初めて成立するものです。任意整理に応じてもらえるかは債権者次第で、必ずしも希望どおりの条件になるとは限りません。

2. 任意整理の対象となる債権者の主な種類

任意整理の対象としては、次のような債権者が考えられます。

2-1. 銀行:三菱UFJ銀行、三井住友銀行、みずほ銀行など

三菱UFJ銀行、三井住友銀行、みずほ銀行などの債権の種類は、住宅ローンや自動車ローン、教育ローン、カードローンなど多岐にわたります。ほかの債権者に比べて審査基準が厳格である一方、比較的、金利が低い特徴があります。

多くの銀行は任意整理に応じやすい傾向にあります。ただし、抵当権などの担保がついている場合は任意整理には応じてもらえず、担保物件の売却へと進むケースがあるため、注意が必要です。

たとえば住宅ローンを任意整理すると、銀行は担保である不動産を差し押さえ、売却して債務を回収しようとします。そのため、家を残したいのであれば、住宅ローンについては任意整理の対象から外して返済を続け、住宅ローン以外の借金のみ任意整理を行うこととなります。

2-2. 消費者金融:プロミス、アコムなど

プロミスやアコムなどの消費者金融は銀行よりも高金利である一方、借入限度額が低く、返済期間が短期間に設定されている傾向があります。任意整理については比較的柔軟に対応してもらえるケースが多いと言えます。もっとも、最近は以前よりも任意整理の条件が厳しくなっており、将来利息のカットには応じず、減額までしか応じてくれない業者が増えています。

2-3. カード会社:JCB、三井住友カードなど

JCBや三井住友カードなどのクレジットカードを利用してのキャッシングやショッピングの支払い延滞も任意整理の対象です。キャッシングの金利やショッピングの分割手数料は、消費者金融からの借金と同様、高い金利が設定されています。

任意整理については、消費者金融と同様、柔軟な対応が期待できます。

2-4. 信販会社:オリエントコーポレーション、ジャックスなど

オリエントコーポレーションやジャックスはいわゆるローン会社で、自動車ローン、ペットローンなど、特定の商品を購入するために借り入れをする相手です。

任意整理の交渉自体には応じてもらいやすい傾向にありますが、自動車などをローンで購入する場合には、ローン完済まで所有権がローン会社側にあるという「所有権留保」の担保権が付帯されており、ローンの返済が滞った場合には引き上げのリスクがある点に注意する必要があります。

2-5. 債権回収会社:日本債権回収、パルティール債権回収など

日本債権回収やパルティール債権回収などの債権回収会社は「サービサー」とも呼ばれ、銀行などから回収困難に陥っている不良債権を買い取り、回収にあたる会社です。お金を借りている債務者にとっては、借金の中身は変わらず請求してくる相手が変わるかたちになります。

債権回収会社はもともとの債権額の数%で債権を買い取り、取り立てを行うケースも多いため、現実的な支払い計画を示せば任意整理の成立が十分に見込めるでしょう。

3. 任意整理に応じない業者はいる?

任意整理の成立が期待できない相手としては、以下のような業者が挙げられます。

3-1. みなし貸金業者

「みなし貸金業者」とは、過去に貸金業登録をしていたものの、現在はその登録を廃止した貸金業者を指します。新規の貸し付けは行っていないため、過去の債権を回収する業務のみを継続しています。

こうした業者は新規の貸し付けによる収益が期待できないため、会社を維持存続させるために既存債権の回収に特化せざるを得ません。そのため、取り立ても厳しくなりがちで、任意整理に応じる例は少ない傾向にあります。

3-2. 小規模な街金

「街金(まちきん)」とは、特定の地域だけで営業している中小規模の正規貸金業者です。こうした街金は、任意整理に応じにくい傾向があります。大手の消費者金融や銀行と比較して任意整理の経験やノウハウが不足していたり、手続き自体に慣れていなかったりする可能性があるためです。

また、小規模の街金は大手貸金業者よりも資金が少ないため、借金の限度額自体が大手に比べて少額となるケースが多く、早期の完済を求めがちです。長期分割を提案しても、それに伴う事務負担や回収不能リスクの増大などにより、難色を示される傾向があります。

こうした理由から、小規模な街金との任意整理交渉は難航する可能性があります。

3-3. 違法な高金利業者(ヤミ金)

貸金業登録をしていなかったり、出資法で定める上限金利の年20%を超える高金利で貸し付けをし、脅迫行為を交えた取り立てを行ったりする違法な業者を「ヤミ金(闇金)」と言います。

このような業者から借り入れをした場合には、そもそも借金を返済する義務は生じないので、任意整理を相談するのではなく、返済義務がないと主張し、争っていくべきです。

ただし、基本的にはまともな話し合いや交渉ができる相手ではないため、裁判所を通じて事件の解決を図る必要があります。また、脅迫行為として現実に身体や生命、財産などに危険が及んでいる場合は、警察に協力を要請する必要もあります。

4. 任意整理に応じてもらいにくいケース

債権者側が任意整理に応じず、交渉が成立しにくいケースとしては以下が挙げられます。

担保権が設定されている

すでに財産を差し押さえられている

債務者本人が交渉をする

返済の見込みがないと判断された

債権者側の経営状態が悪い

2回目の任意整理である

4-1. 担保権が設定されている

「担保権」とは、借金の返済が滞った場合に、債務者が持つ特定の財産を処分して現金化し、そこから優先的に返済を受けられる権利です。代表的な担保権としては、住宅ローンを借りるときに不動産を担保に入れる「抵当権」や、ローン完済までローン会社側が所有権を持つ「所有権留保」などがあります。

担保権があらかじめ設定されている場合、債権者はその権利を行使し、競売などを通じて返済を受けられます。債権者としては貸したお金を確実に回収できるシステムであるため、任意整理に応じて返済総額を下げる必要はないと判断する可能性があります。

ただし、担保となっている財産の価値が小さい場合や、担保権の実行後も借金が残る場合などには、任意整理に応じてもらえる可能性があります。

4-2. すでに財産を差し押さえられている

差し押さえなどの強制執行によって、すでに預貯金や給料などの財産が差し押さえられている場合は、任意整理に応じてもらいにくくなります。

債権者にとっては、すでに訴訟提起や支払督促、強制執行の申立てなどの法的手続きを踏んでいて、そのためのコストがかかっており、すでに差し押さえられている財産から債権回収が図れるため、任意整理に応じるメリットは比較的少ないと言えます。

そのため、強制執行で期待できる回収金額が少ない旨を指摘し、それを上回る支払方法の提案を行うなど、強制執行を進める以上のメリットを債権者に提示できなければ、任意整理の成立を期待するのは難しいでしょう。

4-3. 債務者本人が交渉をする

弁護士などの代理人を通じてではなく、債務者(お金を借りた人)が自分自身で任意整理をしようとすると、債権者から交渉に応じてもらえなかったり、厳しい返済条件を突きつけられたりする可能性があります。筆者が弁護士として過去に相談を受けた事例では、短期間での返済を求められて毎月の返済額が高額になっているケースや、将来利息のカットにも応じてくれないケースがありました。

弁護士など債務整理の知識や経験が豊富な専門家が介入した場合には、ある程度の期間をかけた、信頼性の高い返済計画を提示するため、任意整理に応じてもらいやすいです。

一方、債務者本人による交渉では、実現可能性の低い返済計画を提示してしまうおそれがあります。債権者側としては、任意整理した後に返済ができなくなって自己破産の手続きに進んでしまった場合には、債券の回収が不可能になる可能性もあります。こうした事態を避けるために、債務者本人からの交渉には応じてもらえないケースがあると考えられます。

4-4. 返済の見込みがないと判断された

任意整理では長期分割の計画を立てるのが通常ですが、そのためには安定した一定額の収入を得る必要があります。債権者によっては、この点の説明を求めてくるケースもあり、その際に返済のための十分な収入が確保できないと判断された場合は、任意整理に応じてもらえない可能性があります。

また、収入面以外でも、債権者との取引が始まって間もない場合などには、信用がなく返済されるかどうか不明瞭であるという理由で任意整理について厳しい条件を示されるケースもあります。

4-5. 債権者側の経営状態が悪い

大手の金融機関や消費者金融などでは考えにくい事例ですが、小規模な貸金業者の場合、債権者側の資金力が少なく、長期分割弁済のリスクに耐えられないケースがあります。そのため、こういった業者は任意整理について、一括弁済を求める傾向にあり、任意整理を求めても成立しない可能性があります。

4-6. 2回目の任意整理である

交渉相手の債権者に対し、過去に任意整理の交渉をした事実がある場合も、任意整理を拒まれる可能性が高くなります。このような場合、一度合意した返済の計画が挫折し、結果的には約束を守れなかったことになってしまうため、どうしても債権者側からの審査の目が厳しくなります。

その結果、以前よりも確実な返済計画、返済可能な収支の状況を説明できなければ、任意整理が成立しない可能性があります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 債権者が任意整理に応じない場合の対処法

任意整理に応じてもらえなかった場合の対処法としては主に6つの選択肢が考えられます。

専門家に交渉を依頼する

返済計画を見直したうえで再提案する

しばらく返済を継続してから再度交渉する

ほかの債権者と任意整理の交渉をする

個人再生を申し立てる

自己破産を申し立てる

5-1. 専門家に交渉を依頼する

自分自身での交渉でうまくいかない場合でも、弁護士などの専門家に任意整理を依頼すれば、交渉が成立する可能性は高くなります。任意整理の案件を多くこなしている専門家であれば専門的な知識や経験を持っているため、それぞれの状況に則した整理手続きを進められます。

筆者が弁護士として依頼を受けてきた事例でも、本人の収入では返済が不可能との判断に至って任意整理を断念した例を除き、ほぼすべての案件で問題なく合意が成立しています。

5-2. 返済計画を見直したうえで再提案する

債権者に任意整理を拒否された場合に、返済計画を見直したうえで再提案する方法があります。債権者は、相手の返済計画に信頼を置けず、債権回収の見込みがないとの判断から任意整理を拒否します。この点について再検討し、再提示した返済計画の内容が認められれば、任意整理に応じてもらえる可能性が高まります。

具体的には、返済期間の短縮やカットすべき債権の範囲を減らすなどの見直しを行い、自身の資産や収入状況と比べながら無理のない範囲で返済計画を組み直し、再提案をするかたちが考えられます。

5-3. しばらく返済を継続してから再度交渉する

一定程度、現状の返済を継続してから再度交渉を試みる手段も検討に値します。返済の継続によってしばらくは苦しい期間が続くものの、債権残高の減少と返済実績の積み重ねによる信用の獲得につながるため、あらためて任意整理について交渉した際に応じてもらえる可能性が高くなります。

5-4. ほかの債権者と任意整理の交渉をする

借入先が複数あり、特定の債権者から任意整理に応じてもらえない場合は、その債権者についてはあきらめざるを得ません。そのような場合はほかの債権者と任意整理の交渉をして、自身の収支全体での返済総額が無理のない範囲に収まるように分割計画を立てていく必要があります。

それでも収支のつり合いが取れない場合は「個人再生」や「自己破産」によって、法的な債務整理の手続きを進めていく必要があります。

5-5. 個人再生を申し立てる

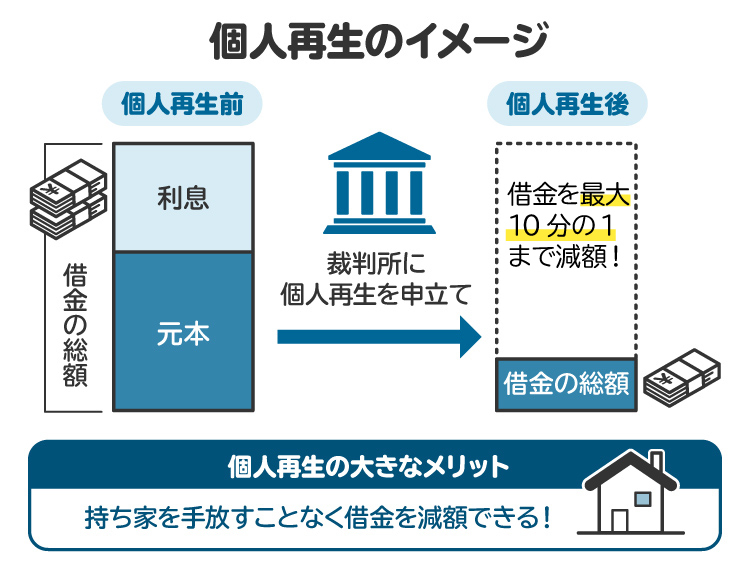

どうしても任意整理に応じてもらえない場合に検討すべき債務整理の一つが「個人再生」です。個人再生は、裁判所の手続きを通じて借金を減額したうえで、原則として3年から5年かけて返済していく手続きです。

任意整理と比べたメリットとして、任意整理では実現不可能な債務の大幅な減額ができる点、一部の債権者が反対しても減額が可能な点、自宅を残せる可能性がある点などが挙げられます。一方、デメリットとして、裁判所への申立てなど手続きの煩雑さ、弁護士費用や裁判所費用が高額になる点、国の機関紙である官報への掲載などが挙げられます。

5-6. 自己破産を申し立てる

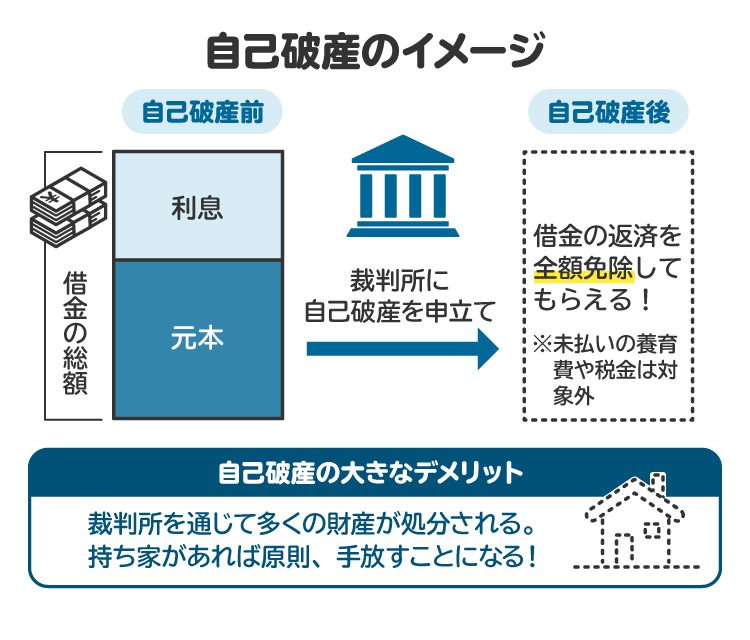

任意整理に応じてもらえない場合のもう一つの債務整理手段は「自己破産」です。自己破産は、裁判所の手続きを通じ、一部を除いて債務者のすべての財産を換金し、それを債権者に分配して、残りの負債の支払義務を免除してもらう手続きです。

任意整理と比べたメリットとして、すべての借金が免除される点、債権者の同意が不要である点が挙げられます。デメリットとしては、手元に残せる一部の財産を除いてすべての財産が処分される点、破産手続き中は特定の職業や資格に制限がある点、官報への掲載などが挙げられます。

自宅を残したいなどの事情がない限り、個人再生ではなく、借金の金額をゼロにできる自己破産が選択されるケースが多いと思われます。

6. 任意整理について弁護士や司法書士に相談するメリット

任意整理について弁護士や司法書士などの専門家に依頼すると、以下のようなメリットがあります。

専門知識や豊富な経験を生かし最適な道筋を立ててくれる

債権者との交渉を代行してもらえる

正確な引き直し計算をしてもらえる

6-1. 専門知識や豊富な経験を生かし最適な道筋を立ててくれる

弁護士や司法書士は、貸金業法や債務整理に関する専門知識と豊富な実務経験、債権者との交渉ノウハウを生かしながら債務状況を正確に把握し、依頼者の生活状況に沿った最適な任意整理の方針を立ててくれます。

また、任意整理が成立した際には、合意内容を明確にした書面の作成を代行してもらえます。場合によっては、任意整理が難しい場合の個人再生や自己破産への切り替えについて、専門的な視点からアドバイスを受けられます。

なお、弁護士と司法書士は、どちらも任意整理に関するサポートが可能ですが、その業務範囲には若干の違いがあります。

弁護士は、任意整理における交渉全般と合意締結、任意整理で解決できない場合の訴訟対応や個人再生・自己破産の手続きなど、申立て全般の代理を行うことができます。

司法書士は、認定司法書士となれば1件あたり140万円以下の債権者について、任意整理の交渉、簡易裁判所の訴訟対応などが可能です。一方、地方裁判所での訴訟対応や個人再生、自己破産の申立手続きの代理はできません。

6-2. 債権者との交渉を代行してもらえる

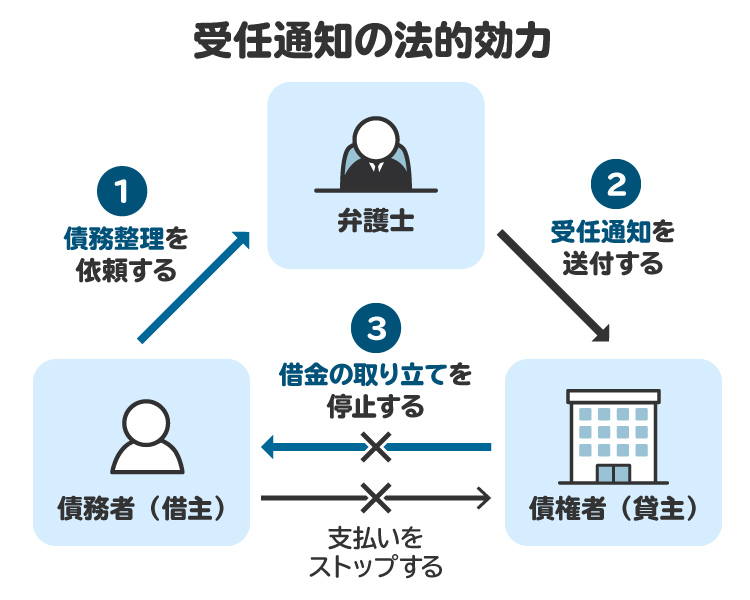

任意整理を専門家に依頼すると、専門家から債権者に「受任通知書」が送付され、債権者からの直接の督促や取り立てが止まります。受任通知とは、専門家が債務者から債務整理の依頼を受けたことを債権者に知らせる文書です。

専門家が債権者とのやり取りの窓口になり、交渉を代行してくれるため、精神的な負担やストレスからも解放されます。

6-3. 正確な引き直し計算をしてもらえる

利息制限法の改正法が施行される2010年6月17日より前に借金をしている場合には、過払い金が発生している可能性があります。過払い金とは、利息制限法の上限を超えて払い過ぎた利息のことです。

過払い金の発生が見込まれる場合は、過去の取引履歴にもとづいて、本来支払うべき正確な金利や元本を計算します。これを「引き直し計算」と言います。計算は非常に複雑ですが、弁護士などの専門家に依頼をした場合は、正確に算出してもらえます。

7. 任意整理に応じない業者に関連してよくある質問

Q. 大手の消費者金融や銀行が任意整理に応じてくれないケースはある?

返済の見込みがないと判断された場合には合意に至らないこともあると思いますが、例は少ないです。筆者が弁護士として依頼を受けた事件では、相手が大手消費者金融や銀行であっても、依頼者と十分な返済計画を練って交渉すれば、基本的には任意整理の交渉が成立しています。

Q. 個人との交渉には応じてもらえなくても、専門家を介せば交渉に応じてもらえる?

応じてもらえる可能性は高まります。弁護士などの専門家を介せば、自分の収支全体の状況をふまえた現実的な返済計画が作成できるうえ、専門家の交渉によって債権者の柔軟な対応も期待できます。

8. まとめ 任意整理を含む債務整理に応じてもらうには弁護士の知見や経験が必要

任意整理は裁判所を介さず、債権者との交渉によって将来利息などのカットや減額を受け入れてもらい、長期での分割返済をめざす手続きです。銀行や消費者金融、カード会社などは交渉次第で任意整理が成立する可能性はありますが、みなし貸金業者や小規模な街金、闇金などは任意整理に応じてくれない場合が多いです。

任意整理に応じてもらえない場合は、弁護士などの専門家に交渉を依頼する、返済計画を見直したうえで再提案するなどの対応策が考えられます。

どうしても任意整理に応じてもらえない場合は、個人再生や自己破産も検討する必要があります。借金の返済が苦しくなり、悩みに直面したときは、弁護士への早急な相談をお勧めします。

(記事は2025年9月1日時点の情報にもとづいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す