目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 任意整理の「失敗」とは?

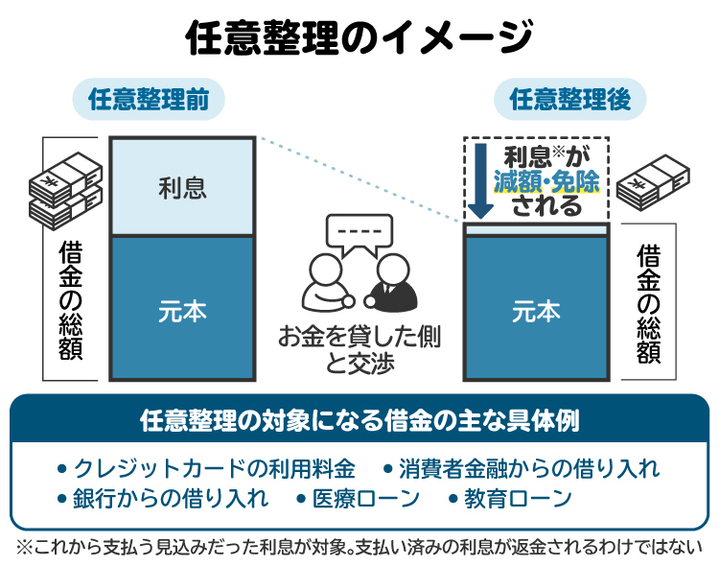

「任意整理」とは、借金などの債務(お金を支払う義務)を軽減するための手続きです。銀行・消費者金融・カード会社などの債権者(お金を請求する権利を持つ人)と交渉して、利息や遅延損害金のカット、支払期間の延長などを認めてもらいます。

任意整理は裁判所を通さず、比較的簡単な手続きで行える点が大きな特徴です。債務がそれほど多額ではなく、安定した収入がある人に向いています。

任意整理は借金問題の有力な解決手段ですが、失敗してしまうケースもあります。主な失敗のパターンは、「和解失敗」と「返済失敗」の2つです。

「和解失敗」とは、任意整理に関する債権者との交渉がまとまらず、債務の減額などについて合意できないことを指します。

「返済失敗」とは、任意整理によって債務が減額されたものの、その後予定どおりに支払えなくなってしまうことを指します。

次の項目から、それぞれの失敗パターンについて解説します。

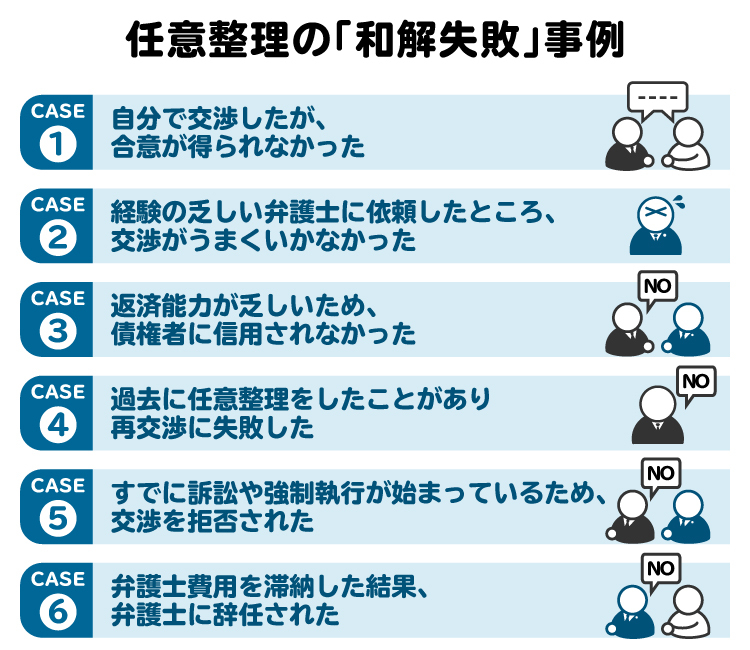

2. 任意整理の「和解失敗」事例

任意整理を試みたものの、債権者との合意が得られない「和解失敗」のパターンとしては、以下の例が挙げられます。

2-1. 自分で交渉したが、合意が得られなかった

弁護士費用を抑えようと、自分で債権者と任意整理の交渉を行う人もいます。しかし、弁護士が介入しない場合は論点を整理できず、債権者から有利な条件を引き出せないことが多いのが実情です。結果として、合意に至らず手続きが失敗に終わるケースも少なくありません。

2-2. 経験の乏しい弁護士に依頼したところ、交渉がうまくいかなかった

弁護士に依頼すれば必ず任意整理が成功するわけではありません。債権者との調整がうまくいかず、合意を得られないこともあります。

任意整理は弁護士の経験値による影響が大きいため、実績の少ない弁護士に依頼すると失敗のリスクが高まります。できるだけ任意整理の事案を多く扱っている弁護士を選ぶことが重要です。

2-3. 返済能力が乏しいため、債権者に信用されなかった

債権者が任意整理に応じるのは、「任意整理後の支払いがきちんと行われる」と信頼できる場合に限られます。安定した収入がなく返済能力に乏しい場合は、債権者の信用を得ることができず、任意整理の合意を得られないおそれがあります。

2-4. 過去に任意整理をしたことがあり、再交渉に失敗した

過去に任意整理を行ったものの、支払いができなくなって再度任意整理をお願いするケースがあります(再交渉)。

再交渉で合意を得ることも可能ですが、1回目の任意整理よりも債権者の対応が厳しくなることが多いです。返済条件の変更をお願いしても、債権者の理解を得られず、交渉が失敗してしまうケースが少なくありません。

2-5. すでに訴訟や強制執行が始まっているため、交渉を拒否された

債権者がすでに裁判所へ訴訟を提起している場合や、強制執行を申し立てている場合には、任意整理の交渉に応じてもらうことは難しいでしょう。裁判手続きを通じて強制的に回収する方針を固めているケースが多いためです。

任意整理をするなら、訴訟や強制執行の手続きが始まる前に、早い段階から対応を始めましょう。

2-6. 弁護士費用を滞納した結果、弁護士に辞任された

任意整理を弁護士に依頼する際には、初期費用に当たる着手金を分割払いや後払いとする例が見られます。

分割払いや後払いの弁護士費用を滞納すると、弁護士に辞任されてしまうおそれがあります。弁護士の辞任により、任意整理の交渉が中断すると、そのまま失敗してしまう可能性が高まります。

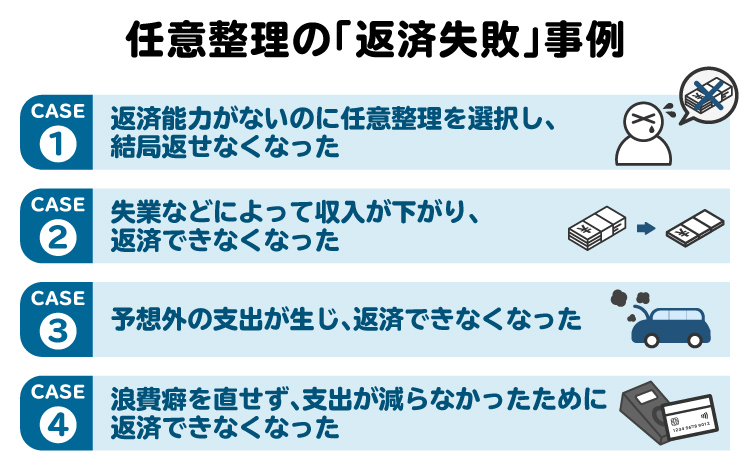

3. 任意整理の「返済失敗」事例

任意整理によって債務が減額されたものの、その後支払いができなくなってしまう「返済失敗」のパターンとしては、以下の例が挙げられます。

3-1. 返済能力がないのに任意整理を選択し、結局返せなくなった

任意整理によって減額されるのは、借金などの利息や遅延損害金に限られるケースが大半です。元本は引き続き支払う必要があるところ、安定した収入がないと、途中で支払えなくなってしまうことがあります。

返済能力に乏しい場合は、任意整理ではなく自己破産の方が適しているかもしれません。

3-2. 失業などによって収入が下がり、返済できなくなった

任意整理をした時点では十分な収入を得られていても、失業や事業の不振などによって収入が減少し、返済できなくなってしまうケースがあります。

返済条件は、将来的な収入の減少を想定して余裕をもって設定することが大切です。

3-3. 予想外の支出が生じ、返済できなくなった

任意整理を行った後、トラブルによる損害賠償や医療費など予想外の支出が発生した結果、支払いができなくなってしまうケースもあります。

突発的な支出を予期することはできませんが、任意整理に当たっては、できる限り余裕のある返済条件を設定するよう努めましょう。

3-4. 浪費癖を直せず、支出が減らなかったために返済できなくなった

「浪費をやめれば支払いができる」という見通しの下で任意整理を行ったものの、結局浪費癖を直すことができず、再び支払いを滞納してしまう例が見られます。

自分自身を律するか、または家族の協力を得て浪費をやめることができないのであれば、任意整理をしても返済失敗となる可能性が高いと思われます。

4. 任意整理の和解を成功させるためのポイントは?

任意整理の「和解失敗」を回避し、無理なく支払える条件で和解を成立させるためには、以下のポイントに注意しながら対応しましょう。

4-1. 合理的な返済計画を示して、債権者を説得する

銀行・消費者金融・カード会社などの債権者の合意を得るためには、返済条件の合理性や返済の見込みなどを、交渉の過程できちんと説明できなければなりません。そのためには、合理的な返済計画を示すことが大切です。

月々の収支を踏まえて、十分返済が可能でありかつ債権者にとっても納得できるプランを示して説得を試みましょう。返済計画を立てる際には、弁護士のサポートを受けることをお勧めします。

4-2. 一方的な主張をせず、建設的な対話をして債権者の信用を得る

「払えないから減額しろ」などと一方的に主張するだけでは、債権者の納得や信用は得られません。約束どおり払えなくなった責任があることを自覚しつつ、債権者の立場に配慮して建設的な対話をすることが、任意整理の和解成立に繋がります。

4-3. 任意整理の実績が豊かな弁護士に依頼する

任意整理に関する交渉のノウハウは、取扱実績に乏しい弁護士よりも、実績豊富な弁護士の方が優れています。インターネット上の情報や、直接会って確認した際に得た情報などを参考にして、できる限り実績豊富な弁護士を選んで依頼しましょう。

4-4. 弁護士に隠し事をしない

任意整理を依頼した弁護士には、月々の収支や借金の状況などを正直に伝えるべきです。誤った情報を伝えたり、隠し事をしたりしていると、弁護士は正しい判断ができず、交渉もうまく進みません。もし後ろめたいことがあっても、弁護士には正直に話しましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 任意整理後の支払いを滞らせないためのポイント

任意整理の「返済失敗」を回避し、減額後の債務を予定どおり完済するためには、以下のポイントを押さえた対応が求められます。

5-1. 無理のない返済計画を立てる

任意整理後の債務の支払額は、月々の収支を踏まえて無理のない範囲に抑える必要があります。ギリギリの返済計画を立てると、予期せぬ収入の減少や突発的な支出に対応できません。弁護士のサポートを受けながら、これらの事態にも対応できる返済計画を立てて、債権者に提案しましょう。

5-2. 安定した職業を長く続ける

任意整理後の返済を滞らせないためには、収入を安定させることが何よりも大切です。安定した収入が得られる職業に就いたら、すぐに辞めたりせず、できる限り長期間勤めましょう。

もっとも、残業代が支払われない、ハラスメントを受けているなどの場合には、無理に勤め続ける必要はありません。別の職場を探しましょう。

5-3. 支出を抑えて返済に回す

任意整理後の支払いを続けるためには、月々の支出を抑えることもポイントになります。家賃や携帯料金などの固定費を減らしたり、外食の頻度を抑えたりして、債務の支払いに回す資金を捻出しましょう。

6. 任意整理に失敗したらどうなる?

任意整理に失敗すると、以下のようなトラブルや悪影響が生じてしまいます。

6-1. 債権者の取り立てが再開される

任意整理の和解交渉が決裂すると、債権者からの取り立てが再開されます。頻繁に取り立てを受けるようになると、日常生活の中でストレスを感じる機会が増えてしまうでしょう。

6-2. 訴訟を起こされる

任意整理の失敗後、債務の滞納状態が続いていると、債権者は裁判所に訴訟を提起するかもしれません。訴訟が提起されると、裁判所に呼び出されて出頭しなければならず、労力や費用がかかります。訴訟の連絡を無視していると、敗訴判決が確定するので要注意です。

6-3. 強制執行によって財産を失ってしまう

訴訟で債務の支払いを命じる判決が確定すると、債権者は強制執行を申し立てられるようになります。強制執行の申立てが行われると、債務者の財産が差し押さえられてしまいます。

たとえば預貯金や給与、不動産などが差押えの対象となります。これらの財産が差し押さえられると、生活に大きな影響が出てしまうでしょう。

6-4. 信用情報の回復が遅れる

借金やクレジットカード料金などの支払いを延滞すると、その事実(事故情報)が個人信用情報機関に登録されます。事故情報が登録されている間は、ローンやクレジットカードなどが利用できません。

任意整理に失敗して借金問題の解決が遅れると、事故情報が抹消される時期も遅れてしまいます。将来的にローンやクレジットカードなどを利用したいなら、速やかに次の対策を講じましょう。

7. 任意整理が失敗した後にすべきことは?

任意整理が失敗してしまったときは、借金問題を解決するため、速やかに以下の対応を検討しましょう。

7-1. すぐに弁護士へ相談する

任意整理がうまくいかなかったときは、まず弁護士に相談することが大切です。そのまま放置すると、返済の督促が続き、遅延損害金が加算されるなど、状況がさらに悪化しかねません。

弁護士に相談すれば、今後の対応方針を整理でき、取り立てを一時的に止めることも可能です。早めの相談が、余計な負担を避けて解決への道を開く一歩となります。

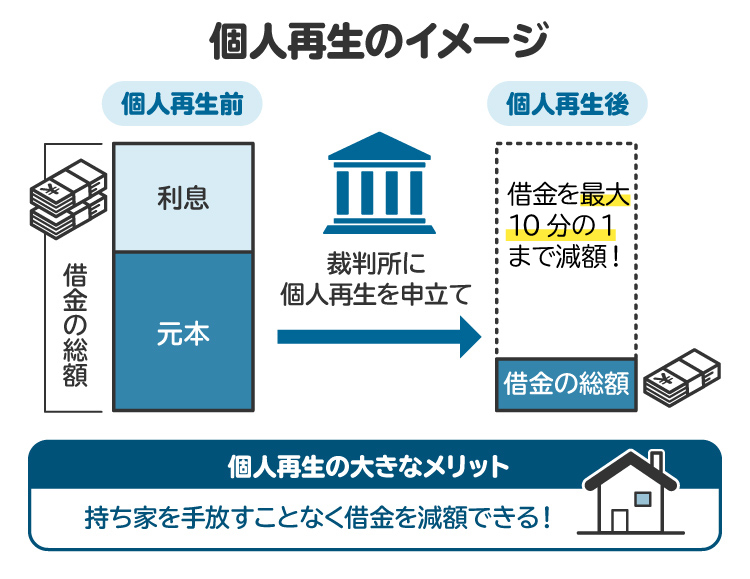

7-2. 個人再生を申し立てる

任意整理に失敗した場合の対策の一つとして「個人再生」が挙げられます。個人再生は、裁判所を通じて債務を減額してもらう手続きです。

個人再生の場合、任意整理では通常認められない元本の減額が認められます。任意整理をしてもあまり返済額が減らなかったときは、個人再生を検討するとよいでしょう。

ただし、個人再生後は最低でも100万円の債務を支払う必要があります。債務総額が100万円以下である場合や、100万円を少し超える程度にとどまる場合は、個人再生をしても意味がないケースが多い点に注意が必要です。

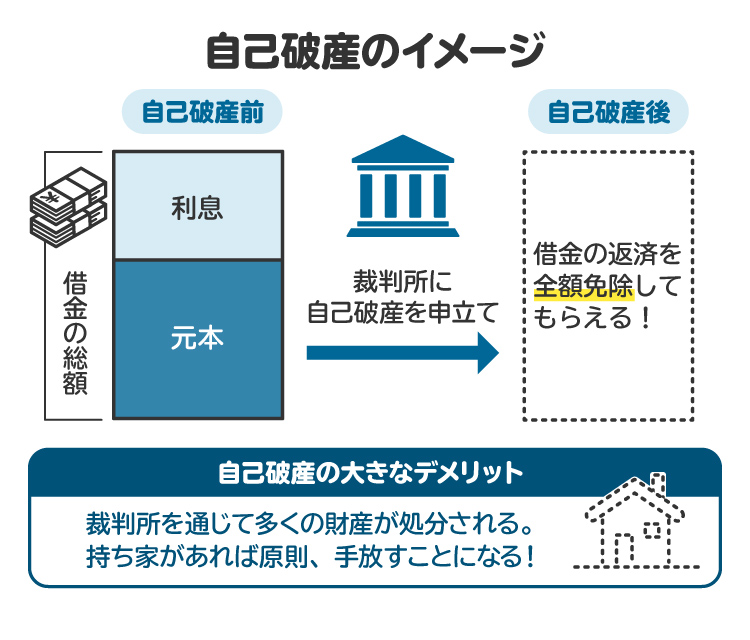

7-3. 自己破産を申し立てる

「自己破産」も、任意整理に失敗した場合の有力な対策の一つです。

自己破産では、裁判所を通じて高価な財産などを処分した後、残った債務が免責されます。借金などがゼロになるので、生活を根本的に立て直すことができるでしょう。

ただし、自宅や自動車などの財産は原則として処分されます。これらの財産が処分されたら困るときは、個人再生など別の方法を検討しましょう。

8. 任意整理の失敗を心配している人が、弁護士に依頼するメリット

借金問題を解決するために任意整理を検討しているものの、失敗するのではないかと不安を感じているなら、弁護士に相談しましょう。

任意整理について弁護士に相談・依頼することの主なメリットは、以下のとおりです。

8-1. 返済計画についてアドバイスを受けられる

任意整理を成功させるためには、債務者にとって無理がなく、債権者にとっても納得できる返済計画を立てることが大切です。弁護士に相談すれば、月々の収支などを踏まえたうえで、適切な返済計画の立て方についてアドバイスを受けられます。

8-2. 債権者との交渉を任せられる

正式に弁護士へ依頼すれば、債権者との交渉を任せられます。債権者の立場にも配慮しつつ、論点を整理したうえで適切に交渉を進めてもらえるので、成功の可能性が高まります。

8-3. 和解の内容を明確化し、トラブルを防げる

弁護士は、月々の支払額や支払総額、支払いが遅れた場合の条件など、任意整理に関する和解の内容を細かく交渉します。また、債権者との間で得られた合意の内容を漏れなく明記した、和解合意書の作成やチェックも行います。

弁護士によるこれらの対応により、債権者との和解の内容が明確かつ適切なものとなって、トラブルの予防に繋がります。

8-4. 任意整理後の支払い代行も依頼できる

一部の弁護士は、任意整理後の債務の支払い代行を受け付けています。弁護士に支払い代行を依頼すれば、任意整理後にうっかり債務の支払いを忘れることがなくなり、債権者とのトラブルを防げます。

8-5. もし任意整理に失敗しても、次の対応まで依頼できる

万が一任意整理に失敗しても、弁護士に依頼していれば、次の対応を引き続き任せることができます。特に裁判所で行われる個人再生や自己破産は、十分な知識と経験がなければ適切に進めることは難しいですが、弁護士に対応を任せれば安心です。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

9. 任意整理の失敗に関してよくある質問

Q. 任意整理した方がいいのはどんな人?

借金などの債務がそれほど多額でなく、安定した収入がある人は任意整理に向いています。一方、多額の借金を負っている人や、安定した収入がない人は、任意整理よりも自己破産に向いているケースが多いです。

Q. 「任意整理はやめておけ」と言われるのはなぜですか?

任意整理のデメリットとしては、個人信用情報機関に事故情報が登録されてローンやクレジットカードが利用できなくなる点、弁護士費用がかかる点などが挙げられます。

しかし、債務の負担が軽くなるメリットが上回るケースが多いので、デメリットを心配し過ぎてはいけません。一度弁護士に相談してみましょう。

Q. 任意整理に失敗すると、家族や会社にバレる?

任意整理が失敗したことが、家族や会社にバレる可能性は低いと思われます。弁護士には守秘義務があるので、家族や会社に対しても、依頼の内容や結果を勝手に話すことはありません。

10. まとめ 任意整理を失敗しないためにも弁護士に相談を

任意整理は借金問題の解決につながる有力な手段です。しかし、債権者に和解を拒否されたり、債務が減額されたのに支払えなくなったりするなど、失敗してしまうケースもあります。

任意整理の経験が豊富な弁護士なら、状況に合わせて適切に交渉を進めることができます。万が一任意整理に失敗しても、次の対策についてアドバイスを受けられます。必要に応じて個人再生や自己破産へ移行し、借金問題の根本的な解決に向けた対応を行ってもらえるでしょう。

借金の返済が苦しくなってきたものの、任意整理に失敗するのではないかと不安を感じているなら、弁護士にご相談ください。

(記事は2025年11月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す