目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 任意整理は自分でできる?

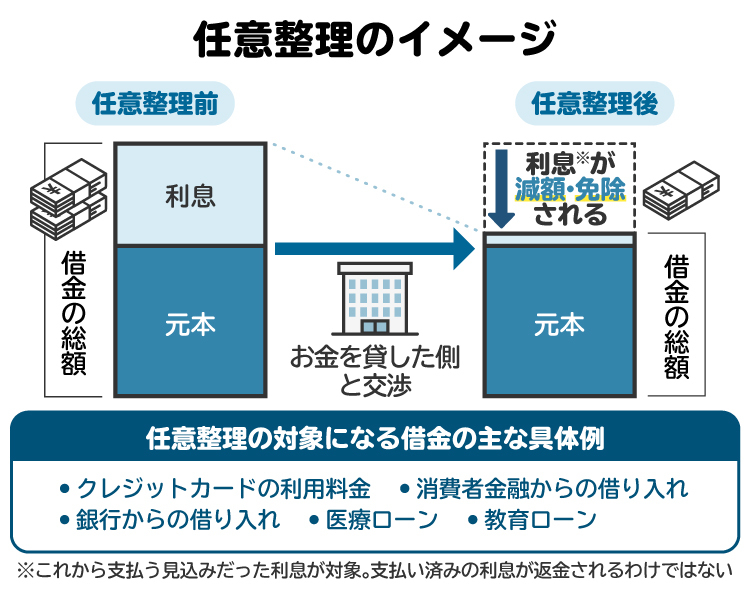

「任意整理」とは、債権者(借入先)と交渉して、借金などの債務(支払い義務)の負担を軽減してもらう手続きです。債権者の同意が得られれば、利息や遅延損害金のカット、返済期間の延長などが認められます。

任意整理の交渉は弁護士や司法書士に依頼するのが一般的ですが、自分で行うこともできます。自分と債権者の間で交渉がまとまれば、任意整理は成立します。

しかし、自分で任意整理をすると多大な労力がかかるうえに、債権者とスムーズに合意できる可能性は低くなります。費用がかかったとしても、弁護士や司法書士に依頼した方が安心です。

2. 任意整理を自分でやるメリット・デメリット

任意整理を自分で行うことには、メリットとデメリットの両面があります。基本的にはデメリットの方が大きく、あまりおすすめできません。

2-1. メリット|専門家への依頼費用がかからない

任意整理を自分で行うことのメリットは、弁護士費用や司法書士費用がかからない点です。

任意整理の弁護士費用や司法書士費用は、安くても数万円程度、債権者数や債権額が多い場合は数十万円以上かかります。自分で任意整理を行えば、これらの費用を節約することができます。

2-2. デメリット|労力がかかり、成功しにくい

任意整理を自分で行うことのデメリットの一つは、労力やストレスがかかる点です。債権者とのやり取りや手続きをすべて自分で行う必要があり、大変です。

また、債権者側が債務者本人との交渉に難色を示したり、合意できても十分に債務負担が減らなかったりするなど、任意整理を失敗するリスクが高い点にも注意が必要です。

3. 自分でやる任意整理の成功の条件

任意整理を自分で行って成功させるためには、以下の条件が揃っていることが重要になります。

3-1. 債権者が交渉に応じてくれること

債権者によっては、弁護士や司法書士を通さなければ任意整理の交渉に応じてもらえないケースがあります。論点を整理したうえで建設的な話し合いをしたいものの、債務者本人との間では難しいと考えているためです。

債権者に交渉自体を拒否されると、任意整理を成功させることはできません。債権者が交渉に応じるかどうかが、任意整理成功の前提条件です。

3-2. 法律のルールを理解していること

任意整理の交渉を適切に進めるためには、法律のルールを十分に理解していることが求められます。法律のルールを知っていれば、債権者が考えていることをある程度推測できるようになるためです。

たとえば、債務を支払えない状態が続いた場合はどうなるのでしょうか。債権者は、民事訴訟を経て裁判所に強制執行を申し立てるでしょう。

しかし債務者には、支払いができない場合に自己破産を選択できるという手段があります。債務者が自己破産をすると、債権者は債権を回収できなくなってしまいます。そうならないように、任意整理に応じてゆっくりでも回収しようと考えるかもしれません。

上記のような流れを理解するためには、民事訴訟法・民事執行法・破産法などに関する知識が必要です。

3-3. 返済能力があり、返済計画も現実的であること

任意整理が成立した後は、減額された債務を合意に従って支払い続ける必要があります。債権者に任意整理に応じてもらうには、債務を支払える見込みを示すことが大切です。

たとえば安定した職業に就いていて、十分な収入を得ている場合には、任意整理の成功率が高まります。また、月々の収支から現実的な返済計画を立てて提示すれば、債権者の理解を得られる可能性が高いでしょう。

3-4. 債務額や債権者数が比較的少ないこと

債務の額が多い場合は、債権者の対応がより慎重になるため、自分で任意整理の交渉を成功させるのは難しくなります。数百万円以上に及ぶ債務を負っているなら、弁護士などに依頼した方がよいでしょう。

また、任意整理の交渉は各債権者ごとに行う必要があります。債権者が多数に及ぶ場合は、自力でたくさんの債権者と交渉するのは大変です。自分で交渉するのは多くても2社程度までにとどめ、それを超える場合は弁護士や司法書士に依頼することをおすすめします。

4. 任意整理を自分で行う場合の流れ・手順は?

任意整理を自分で行う場合は、以下の流れで手続きを進めましょう。

4-1. 【ステップ1】債務の状況を把握する|返済予定表や取引履歴の取得・引き直し計算

まずは、債務の状況を正確に把握する必要があります。そのためには、債権者に連絡して返済予定表や取引履歴を送ってもらいましょう。どのくらい債務が残っているのか、今後どのようなスケジュールで支払うことになっているかを把握できます。

また、利息制限法の上限(年15~20%)を超える利息を支払っていた場合は、過払い金請求ができます。過払い金請求を行う際には、取引履歴から実際に支払った利息の額を把握し、その額と上限金利による利息の差額を計算します(引き直し計算)。

4-2. 【ステップ2】現実的な返済計画を立てる

現在の債務の状況が分かったら、任意整理の交渉で債権者に提示する現実的な返済計画を立てましょう。

返済計画の内容は債権者との交渉次第で決まりますが、債務者側からは利息と遅延損害金をカットし、元本のみの返済を提案するのが一般的です。返済期間は通常3〜5年ですが、収支が厳しい場合は7年程度を提案することもあります。

返済計画を立てる際に大切なのは、月々の収支に照らして無理なく返済できる内容にすることです。厳しめに収支を見積もったうえで、毎月いくらなら返済できるかを慎重に検討しましょう。

4-3. 【ステップ3】債権者に任意整理を申し入れて、和解交渉を行う

債権者に対して提示する返済計画の内容がまとまったら、正式に任意整理の申入れを行います。連絡の手段は電話や書面など、何でも構いません。

債権者が交渉に応じてくれる場合は、債務の減額や返済期間の延長などについて交渉します。まずは債務者側から、返済計画の内容を提示しましょう。債権者から対案が示されたら検討し、状況によっては歩み寄りながら合意を目指します。

4-4. 【ステップ4】和解合意書(和解書面)を作成する

債権者との間で返済条件の合意が得られたら、その内容をまとめた和解合意書を作成します。元本額や利息・遅延損害金の有無(ある場合は計算方法)、支払期日などを明確に記載しましょう。

和解合意書に双方が調印すると、その内容に従って返済条件が変更されます。

4-5. 【ステップ5】和解条件に基づき返済を開始する

和解合意書の締結後は、その内容に従って返済を開始します。滞納すると訴訟や強制執行のリスクが生じるので、期日どおりに支払いを続けましょう。

完済後は債権者に請求すると、完済証明書などの書面を送ってもらえます。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 任意整理を自分で行うリスクや注意点

任意整理を自分で行う場合は、以下のようなリスクに注意しなければなりません。

5-1. 債権者が交渉に応じない

債権者の中には、債務者本人から任意整理を提案されても、交渉に応じない方針をとっている事業者があります。

また、債権者がいったん交渉のテーブルに着いても、債務者側から不合理な条件を提示すると、交渉を打ち切られるおそれがあるので注意が必要です。

5-2. 返済の負担が十分に減らない

任意整理後の返済条件は、月々の収支を踏まえて無理のない範囲に抑えることが大切です。

債権者との合意の成立を優先するあまり譲歩を重ねると、返済の負担が十分に減らず、将来的に滞納するリスクが高まるのでご注意ください。

5-3. 和解合意書に不備がある

任意整理の内容をまとめた和解合意書には、合意内容を明確に、かつ漏れなく記載する必要があります。

弁護士のチェックを経ずに和解合意書を締結すると、文言が不明確であったり記載すべき内容が漏れていたりして、後日トラブルが生じるケースがあるので要注意です。また、文言が不明確だと後に解釈の違いでトラブルになる可能性があるので、合意書の内容は慎重にチェックしましょう。

5-4. 時間や手間がかかり、精神的ストレスも大きい

任意整理の交渉を自力で行うと、多大な時間や手間がかかります。債権者から厳しいことを言われて、精神的に辛い思いをすることがあるかもしれません。

時間や手間を節約し、ストレスを軽減しながら任意整理を進めたいなら、弁護士や司法書士に依頼することをおすすめします。

5-5. 家族にバレやすい

自分で任意整理を行う場合、債権者からの連絡はすべて自分宛に行われます。電話やメールのほか、郵便物が自宅に届くこともあります。

債権者から届いた郵便物を家族に見られると、借金問題を抱えていることや、任意整理をしていることを知られてしまうかもしれません。家族に秘密にしたい場合は、自分で任意整理をするのはやめた方がいいです。

6. 任意整理を弁護士や司法書士に依頼するメリット

任意整理を自分で行うのはかなり大変で、成功率も高いとは言えないので、弁護士や司法書士に依頼することをおすすめします。

任意整理を弁護士や司法書士に依頼することの主なメリットは、以下のとおりです。

6-1. 債権者との交渉をすべて任せられる

弁護士や司法書士に依頼すれば、任意整理に関する債権者との交渉をすべて任せることができます。きちんと論点を整理したうえでスムーズに交渉を進めてもらえるため、時間や手間を節約でき、ストレスも軽くなるのは大きなメリットです。

6-2. 無理のない範囲で返済負担を抑えられる

弁護士や司法書士は、「何となくこのくらい減らしたい」というあいまいな方針ではなく、数字に基づいた現実的な方針を立てて任意整理に取り組みます。依頼者の月々の収支を客観的に分析したうえで、無理なく支払える範囲内に返済負担を抑えられるように交渉を進めます。

弁護士や司法書士が適切な方針に基づいて交渉し、債権者との合意を得ることができれば、返済負担は無理のない範囲に抑えられるので、将来的に滞納するリスクが低くなります。

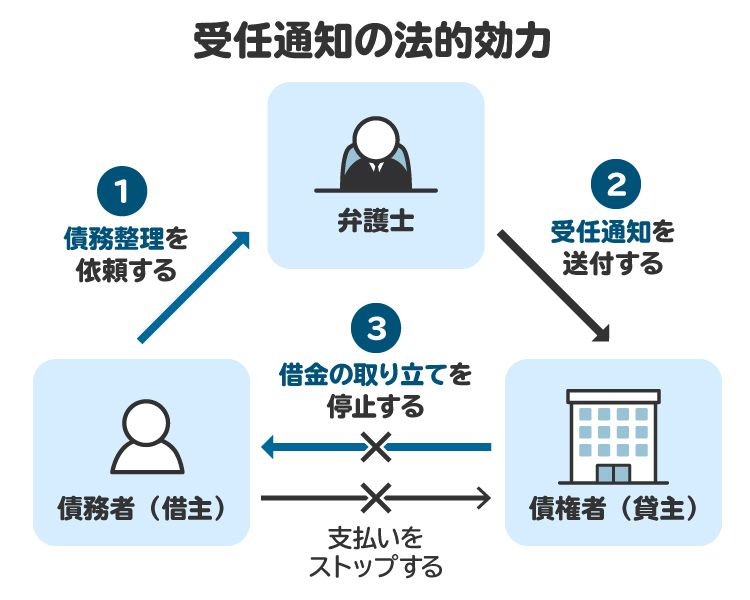

6-3. 債権者からの取り立てが止まる

任意整理の依頼を受けた弁護士や司法書士は、対象債権者に対して受任通知を送付します。受任通知は、任意整理を受任したことを伝え、今後の連絡を弁護士や司法書士宛に行うように要請する書面です。

受任通知が債権者に届くと、債務者本人に対する取り立ては行われなくなります。頻繁に取り立てを受けてストレスを感じている場合は、弁護士や司法書士に窓口を任せれば精神的に楽になるでしょう。

6-4. 交渉決裂時にも適切に対応してくれる

任意整理の交渉は、必ずしもまとまるとは限りません。条件面で折り合えなかったり、そもそも交渉自体を拒否されたりして、決裂することもあります。

任意整理の交渉が決裂した場合には、「個人再生」や「自己破産」が解決策になり得ます。いずれも裁判所を通じて行う手続きで、債務の減額や免責が認められます。

個人再生や自己破産の手続きはかなり複雑で、自力で対応するのは困難ですが、弁護士や司法書士に依頼していれば安心です。任意整理に引き続いて、個人再生や自己破産の手続きもサポートしてもらえます。

ただし、任意整理から個人再生や自己破産に移行する場合は、別途弁護士費用や司法書士費用がかかる点にご注意ください。

なお、弁護士は個人再生や自己破産の手続きを全面的に代行できますが、司法書士に依頼できるのは裁判所に提出する書類の作成のみです。裁判所とのやりとりなどを含めて、すべての手続きを任せたいなら弁護士に依頼しましょう。

6-5. 家族にバレない

任意整理を弁護士や司法書士に依頼すると、債権者からの連絡はすべて弁護士や司法書士に対して行われるようになります。

債権者から自分に電話がかかってくることや、自宅に郵便物が届くことはなくなるため、家族にバレにくくなります。借金問題を家族に秘密にしているなら、弁護士や司法書士への依頼を検討しましょう。

7. 任意整理の費用相場は?

任意整理を弁護士や司法書士に依頼する場合は、依頼時に着手金を支払う必要があります。また、任意整理の合意が得られた場合には、案件終了時に報酬金の支払いも発生します。依頼費用を支払うのが難しいときは、あらかじめ分割払いや後払いの相談をしておきましょう。

7-1. 任意整理の弁護士費用・司法書士費用の相場

任意整理の弁護士費用については日本弁護士連合会、司法書士費用については日本司法書士会連合会が、それぞれ以下のとおり自主規制を設けています。

着手金 | 上限なし ※ただし、受任の内容に応じて適正かつ 妥当な金額としなければなりません。 |

|---|---|

解決報酬金 | 1社当たり2万円以下 ※商工ローンは1社当たり5万円以下 |

減額報酬金 | 減額分の10%以下 |

過払金報酬金 | 回収額の20%以下 ※訴訟による場合は回収額の25%以下 |

送金代行手数料 | 送金1回、債権者1人当たり1000円 ※実費別途 |

その他の報酬金 | 受領禁止 |

定額報酬 | 債権者1人当たり5万円以下 |

|---|---|

減額報酬 | 減額分の10%以下 |

過払金返還報酬 | 回収額の20%以下 ※訴訟による場合は回収額の25%以下 |

支払い代行手数料 | 送金1回、債権者1人当たり1000円 ※実費別途 |

その他の報酬 | 受領禁止 |

過払い金請求を伴わない任意整理の場合、弁護士費用と司法書士費用は、いずれも着手金が1社当たり5万円、報酬金は減額分の10%が目安となります。

たとえば、3社との間で任意整理を行い、合計100万円の債務を減額できた場合、弁護士費用・司法書士費用の総額の目安は25万円です(内訳:着手金5万円×3=15万円、報酬金:100万円×10%=10万円、消費税別途)。

実際の費用は依頼先によって異なるので、正式に依頼する前に必ず確認しましょう。

7-2. 費用を払えない場合は、分割払いや後払いの相談を

弁護士費用や司法書士費用が払えないときは、分割払いや後払いの相談をしてみましょう。経済的に苦しい事情を正直に話せば、応じてもらえることがあります。

弁護士や司法書士が債権者に受任通知を送付すれば、一時的に債務の支払いを止めることができるため、その分を弁護士費用や司法書士費用に回せます。「お金がないから依頼できない」と諦めることなく、弁護士や司法書士の無料相談を利用してみましょう。

8. 任意整理を自分でやることに関してよくある質問

Q. 債権者が任意整理に応じない場合はどうすべき?

返済条件を見直したうえで再提示する、弁護士や司法書士を通じて交渉するなどの方法が考えられます。いずれにしても、一度弁護士や司法書士にご相談ください。

Q. 任意整理を自分ですると、どれくらいの期間がかかる?

任意整理の交渉がうまくいった場合、早ければ2~3カ月程度でまとまることがあります。遅くとも半年程度が目安で、それ以上かかる場合はまとまる見込みが薄いと判断すべきでしょう。

Q. 任意整理を自分で行えば、ブラックリストに載らない?

銀行・消費者金融・カード会社などに任意整理の連絡をすると、ブラックリスト入りの状態となります。弁護士や司法書士を通じて任意整理を行う場合だけでなく、自分で任意整理を行う場合も同様です。ブラックリスト入りを避けることはできません。

9. まとめ 任意整理を自分で行うのはとても大変で、成功率も低くなる

任意整理を自分で行うのはかなり大変で、スムーズに債権者との合意を得られる可能性は低いと思われます。任意整理によって借金問題を解決したいなら、弁護士や司法書士に依頼するのが安心です。

「債務整理のとびら」には、任意整理について無料相談ができる弁護士や司法書士が多数登録されています。借金の返済が難しくなってきたら、早い段階で弁護士や司法書士に相談してください。

(記事は2025年12月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す