目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 自己破産と消滅時効は何が違う?

自己破産と消滅時効は、どちらも借金の返済義務を免れる制度ですが、両者は全く異なるものです。まずは、自己破産と消滅時効の違いを確認しましょう。

1-1. 自己破産とは

「自己破産」とは、借金などの債務を支払えなくなった人が、裁判所に自ら破産を申し立てることをいいます。借金問題に苦しむ人を救済する「債務整理」の一種です。

自己破産の手続きでは、申立人の財産を換金したうえで債権者(=お金を貸した人など、申立人に対する請求権を持つ人)に配当した後、残った債務が免責されます。借金も免責の対象となり、最終的にはゼロになります。

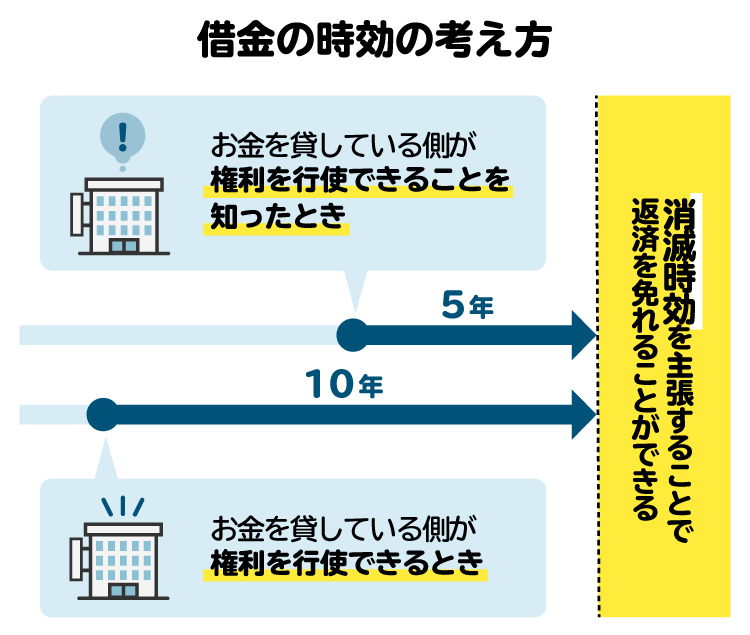

1-2. 消滅時効とは

「消滅時効」とは、一定期間行使されなかった権利を消滅させる制度です。民法によって定められています。

たとえば貸金債権(=貸したお金の返済を求める権利)は、返済期限から5年を経過すると消滅時効が完成します。時効完成後、借主が貸主に対して「時効の援用」を行うと、借金の返済義務を免れます。時効の援用とは、時効による利益を受けるという意思表示のことで、内容証明郵便の送付などによって行います。

ただし、時効期間が経過する前に、内容証明郵便による催告や訴訟の提起などが行われると、消滅時効が完成しなくなることがあるので注意が必要です。

1-3. 自己破産と消滅時効の違い

自己破産と消滅時効は全く別の制度です。主な違いを表にまとめました。

| 自己破産 | 消滅時効 |

|---|---|---|

目的 | 債務を支払えなくなった人を救済すること | 永続する事実状態を保護し、法律関係を安定させること |

要件 | 支払不能など ※支払不能:支払期限が来ている債務の大半を 支払えない状態が続いていること | 時効期間が経過した後、時効を援用する |

免責される(消滅する) 債務の範囲 | 税金など一部の例外を除き、すべての債務 | 時効が完成した債務のみ |

生活への影響 | ・財産が処分される など | なし |

自己破産は、借金などの債務を支払えなくなった人を救済するための制度です。財産が処分されるなど生活への影響が少なからず生じる一方で、借金などの債務が幅広く免責されます。

これに対して消滅時効は、長年請求が行われなかったという事実状態を保護し、法律関係を安定させることを目的としています。自己破産とは異なり、消滅するのは時効が完成した債務のみです。時効を援用しても生活への影響は特にありませんが、時効が完成するまでには長い年月を必要とします。

2. 自己破産による悪影響は?いつまで続く?

自己破産をした場合、その事実が個人信用情報機関に登録されます。これは俗に「ブラックリスト入り」と呼ばれるものです。ブラックリスト入りすると、さまざまな不利益が生じます。

2-1. 自己破産をするとできなくなること

銀行・貸金業者・カード会社・保証会社などが審査を行う際には、個人信用情報機関のデータベースを参照します。そこに自己破産の事実が登録されていると、審査に落ちる可能性が高いです。

たとえば、自己破産をした人には以下のような不利益が生じます。

ローンを組めない

クレジットカードを作れない

商品を分割払いで購入できない(スマホの分割払いなど)

他人の借金の保証人になれない(子どもの奨学金など)

保証会社による保証が必要な賃貸物件を借りられない

2-2. 自己破産によるブラックリスト入りの期間は最長7年

日本には3つの個人信用情報機関があり、それぞれ自己破産に関する情報の保有期間が異なります。

個人信用情報機関の名称 | 自己破産に関する情報の保有期間 |

|---|---|

全国銀行個人信用情報センター(KSC) | 破産手続開始の決定日から7年以内 |

株式会社日本信用情報機構(JICC) | 契約継続中および契約終了後5年以内 ※5年間の起算点は、自己破産による免責の確定日 |

株式会社シー・アイ・シー(CIC) | 契約継続中および契約終了後5年以内 ※5年間の起算点は、会員会社によるコメントが登録された報告日 |

自己破産の手続きは1年以内に完了することが多いです。そのため多くのケースでは、KSCに登録された自己破産の情報が最後まで残ります。

基本的には、すべての個人信用情報機関から自己破産の情報が抹消されない限り、ローンやクレジットカードなどを利用できるようになりません。ローン審査の際、金融機関は複数の信用情報機関を横断して情報を照会するからです。

したがって、自己破産によるブラックリスト入りの影響は、破産手続開始の決定日から7年間にわたって続くと考えておきましょう。

2-3. 連帯保証人への影響

家族などが連帯保証人になっている状態で自己破産すると、債権者は保証人に対して返済を請求します。連帯保証人は借主本人に代わり、借金全額を返済しなければなりません。

連帯保証人に迷惑をかけたくなければ、自己破産以外の方法も検討しましょう。たとえば、債権者と直接交渉して借金などの負担を軽減してもらう「任意整理」であれば、連帯保証人のいる借金を対象から外すことができます。

3. 自己破産をすると時効は中断(更新)される?

自己破産を申し立てる際は、裁判所に債権者一覧表を提出しなければなりません。

債権者一覧表に名前が載っている債権者には、裁判所から破産手続開始の通知が送られます。この通知を受けて債権者が裁判所へ債権届出をすると、その時点で 消滅時効の進行がいったん止まります(完成猶予)。

さらに、破産管財人の認否などを経て、債権者一覧表の記載内容が確定すると、その時点で消滅時効はリセットされ、最初からカウントし直しになります(更新)。

ただし、破産手続きが完了すれば借金は免責されるので、時効の更新が大きな意味を持つわけではありません。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 自己破産と消滅時効はどちらを選択すべき?

自己破産と消滅時効は、利用の要件や免責の範囲、生活への影響などについて違いがあります。状況に合った方を選択しましょう。

4-1. 自己破産を選択すべきケース

借金が膨らみ過ぎて完済のめどが立たないときは、自己破産を検討しましょう。自己破産を申し立てれば、借金の返済義務が免責されてゼロになります。借金だけでなく、クレジットカードなどの未払い料金も自己破産による免責の対象となります。

一方、消滅時効が完成するまでには、借金などの支払期限から少なくとも5年の経過を待たなければいけません。時効完成まで長い時間を要する場合は、それを待つのではなく自己破産を検討することをおすすめします。

なお、借金問題に悩む場合には、自己破産以外に「任意整理」や「個人再生」も有力な選択肢となります。

4-2. 消滅時効の援用を選択すべきケース

借金の時効期間が経過していて、時効を援用すれば借金問題を根本的に解決できるのであれば、消滅時効の援用を行いましょう。

消滅時効が完成するためには、返済期限から5年の経過を要します。また、5年の間に内容証明郵便による催告や訴訟の提起(裁判)などが行われた場合は、消滅時効が完成しません。時効の援用を行う際には、消滅時効が完成しているかを慎重に確認しましょう。

また、時効が完成しているもの以外にも多額の借金を負っている場合は、時効を援用しても根本的な解決とはなりません。その場合は、自己破産などの債務整理を併せてご検討ください。

5. 自己破産を選択する際の注意点

借金問題を解決するために自己破産を申し立てるときは、特に以下の各点に注意してください。

5-1. 免責されない債務がある|税金や養育費など

自己破産をすると借金などは免責されますが、一部の債務は免責されません(非免責債権)。非免責債権の具体例を紹介します。

【公的な支払い】

・税金(所得税・住民税など)

・社会保険料(国民健康保険料、国民年金保険料など)

・罰金・科料・過料

・刑事訴訟費用・追徴金

【故意・悪意のある行為による損害賠償】

・悪意で行った不法行為による損害賠償

・故意または重大な過失により、人にケガをさせた場合や命を奪った場合の損害賠償

【家族に対する法律上の義務】

・婚姻費用の分担(別居中の生活費など)

・子どもの監護に関する義務

・親族に対する扶養義務(養育費・仕送りなど)

【仕事上の義務】

・従業員に支払うべき未払い給与

・従業員から預かっていたお金の返還

【手続きに不正があった場合】

・わざと債権者名簿に載せなかった債務

これらの支払いは自己破産では免除されません。状況によって解決策が異なるので、弁護士や司法書士に相談しましょう。

5-2. 高価な財産は、原則として処分される

自己破産をすると、高価な財産は原則として処分されます。たとえば、自宅や車などはほとんどの場合、処分されてしまいます。換価した分のお金を債権者に分配するためです。これに対して、99万円以下の現金や生活に必要不可欠な財産、換金できない財産などは処分されません。

自己破産を申し立てる前に、処分される財産と処分されない財産を整理し、財産が処分されても困らないかどうかを検討しておきましょう。

5-3. 免責が認められないケースがある

自己破産の手続きが開始されても、借金などの免責が必ず認められるとは限りません。以下のような事由(免責不許可事由)がある場合は、自己破産による免責が認められないことがあります。

債権者を害する目的で、財産を不当に減少させた場合

破産手続きの開始を遅延させる目的で、著しく不利益な条件でお金を借りた場合

支払不能に陥った後で、まだ支払期限が来ていない債務を支払った場合

浪費や賭博などによって著しく財産を減少させ、または多額の借金を背負った場合

破産申立ての1年前の日以降に、支払不能であるのにそうでないと信じさせるため、詐術を用いて信用取引を行った場合

業務や財産の状況に関する帳簿や書類などを隠滅、偽造または変造した場合

意図的に虚偽の債権者名簿を提出した場合

裁判所に対する説明を拒み、または虚偽の説明をした場合

不正の手段により、破産管財人の職務を妨害した場合

過去7年間に破産免責を受けたことがある場合

など

ただし免責不許可事由があっても、破産手続きへの対応を誠実に行えば、裁判所の裁量によって免責が認められることがあります(裁量免責)。弁護士に依頼すれば、破産管財人とやり取りしながら適切に対応してもらえるので、裁量免責が認められる可能性が高まります。

5-4. 一部の職業が制限される

裁判所によって破産手続開始の決定がなされてから、免責許可決定が確定するまでの間は、一部の職業が制限されます。

制限される職業としては、警備員や各種士業(弁護士・公認会計士・司法書士・税理士)などが挙げられます。該当する職業に就いている人は、自己破産によって休職・配置転換・転職などを余儀なくされます。手続き前にあらかじめ、勤務先と相談しておくのがおすすめです。

5-5. 保証人に対して請求が行われる

自己破産の手続きが始まった時点で残っている借金を家族などが保証している場合は、債権者から保証人に対して請求が行われます。保証人は破産者に代わり、借金全額を返済しなければなりません。

保証人に迷惑をかけたくないなら、債権者と個別に交渉する任意整理など別の方法を検討しましょう。

5-6. ブラックリスト入りする

自己破産の手続きが始まると、その事実が個人信用情報機関に登録され(ブラックリスト入り)、ローンやクレジットカードなどが利用できなくなります。

ただし、借金の返済を滞納している場合、すでにブラックリスト入りしている可能性が高いです。借金がゼロになるメリットは大きいので、ブラックリスト入りのデメリットを過度に気にすることなく、前向きに自己破産を検討しましょう。

6. 消滅時効を援用する際の注意点

借金の返済義務を免れるために消滅時効を援用しようとするときは、特に以下の各点に注意しながら対応しましょう。

6-1. 時効の完成が猶予されていると、債務が免責されない

返済期限から5年経過していても、時効の完成が猶予されていると、時効の援用によって借金の返済義務を免れることはできません。

【主な時効の完成猶予事由(カッコ内は猶予期間)】

・貸主が訴訟を提起した(原則として訴訟が終了するまで)

・貸主が支払督促、調停、強制執行、仮差押えなどを申し立てた(原則としてその手続きが終了するまで)

・貸主が借主に対し、内容証明郵便で借金の返済を催告した(催告の時から6カ月)

・貸主と借主が、書面で協議の合意をした(原則として1年以内、通算5年まで延長可能)

など

6-2. 時効が更新されていると、債務が免責されない

返済期限から5年経過していても、それまでに時効が更新されると、その時点で時効期間がリセットされます。この場合も、時効の援用によって借金の返済義務を免れることはできません。

【主な時効の更新事由】

・訴訟の判決が確定した

・訴訟で和解が成立した

・支払督促が確定した

・調停が成立した

・借金の一部について、強制執行が完了した

・借金の返済義務があることを、借主が承認した

など

6-3. 時効の援用に失敗すると、時効期間が延びてしまう

完成猶予や更新によって時効が完成していないのに、債権者に対して時効援用の連絡をすると、返済義務を認めたことになって時効が更新されてしまいます。

また、すでに時効が完成していても、返済の約束や返済義務を認める発言などをすると、時効を援用できなくなるおそれがあります。

このような事態を防ぐためには、弁護士や司法書士のサポートを受けながら対応しましょう。

7. 自己破産や時効援用を検討しているとき、弁護士や司法書士に相談するメリット

借金の返済が苦しいときは、弁護士や司法書士に相談すれば、状況に合ったアドバイスを受けられます。自己破産や時効の援用についても相談できます。正式に弁護士や司法書士へ依頼すれば、借金問題の解決に向けた債務整理の対応を任せることも可能です。

司法書士が対応できるのは、1社当たり140万円以下の任意整理や、個人再生・自己破産について裁判所に提出する書類の作成などに限られます。弁護士は、債務整理全般について対応可能です。

借金問題は、早めに専門家へ相談するほど解決しやすくなります。生活が苦しい場合には、1人で悩まず早めに弁護士などの専門家に相談しましょう。

8. 自己破産と時効に関して、よくある質問

Q. 借金は自己破産と時効のどちらでもなくせる?どちらが得?

自己破産または時効の援用が成功すれば、借金の返済義務はなくなります。ただし、必要な条件・手続きの内容・生活への影響が大きく異なるため、どちらが有利かは人によって違います。具体的な部分は、弁護士や司法書士に相談してアドバイスを受けましょう。

Q. 自己破産の申立てと時効援用を同時に行うことはできる?

同時に行うことも可能ですが、あまり意味がありません。自己破産をするなら、最終的にすべての借金が免責されるので、時効を援用する必要はないと思われます。

Q. 自己破産をすれば借金自体がなくなる?借金の時効を待つ必要はなくなる?

理論的には、貸主の請求権自体は残るものの、借主の返済義務がなくなると解釈されています(自然債務)。免責が認められれば返済が不要となるので、時効の完成を待つ必要はなくなります。

Q. 自己破産したことは、何年経てば時効になる?

自己破産をすると、個人信用情報機関にその情報が登録されます。多くの場合、すべての個人信用情報機関から自己破産の情報が抹消されるのは、破産手続開始の決定から7年後です。

Q. 信用保証協会からの請求は、自己破産をすれば時効になる?

信用保証協会が借金の代位弁済を行った場合、その額を信用保証協会に返済する必要がありますが、自己破産をすれば免責されます。

ただし、自己破産と時効は異なる制度です。「自己破産をすれば時効になる」わけではありません。借金の返済義務がなくなるのは、破産法の規定によるものです。

Q. 税金の未払いは、自己破産をすれば時効になる?

税金の支払い義務は、自己破産をしても免責されません。自己破産後も引き続き支払う必要があります。支払いが難しいなら、税務署や自治体の窓口に相談しましょう。

9. まとめ 自己破産や時効援用を検討しているなら弁護士に相談を

自己破産と時効は全く異なる制度で、要件や免責の範囲、生活への影響などが異なります。状況に応じて適切な方法を選択し、借金問題の根本的な解決を目指しましょう。

借金問題を解決したいなら、弁護士や司法書士に相談することをおすすめします。「債務整理のとびら」には、借金問題について無料相談を受け付けている弁護士が数多く登録されているので、是非ご活用ください。

(記事は2025年12月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す