目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 弁護士に依頼すれば、信用情報を回復してもらえる?

借金の延滞や債務整理などによって信用情報に傷が付くと、ローンやクレジットカードが利用できなくなるなどの不利益が生じます。

弁護士に相談しても、信用情報は回復できないケースの方が多いですが、例外的に回復できるケースもあります。信用情報の回復ができるかどうか知りたいなら、弁護士に相談してみましょう。

1-1. 信用情報とは

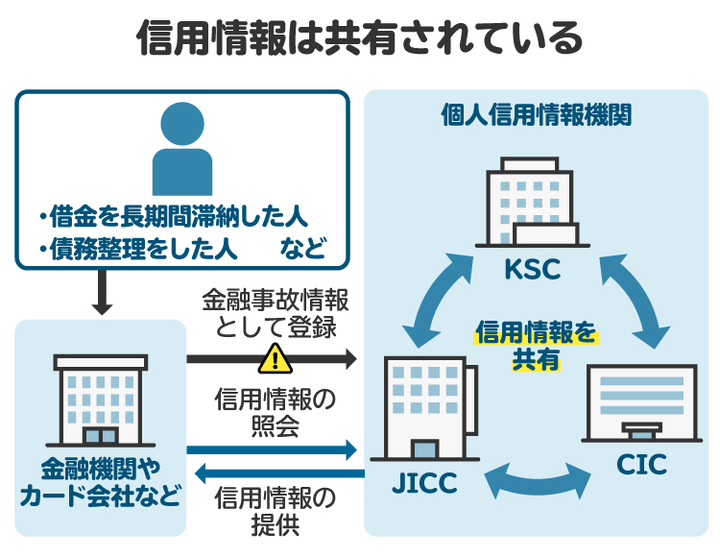

「信用情報」とは、ローンやクレジット(後払い)の取引に関する情報です。過去に利用したローンやクレジットの取引に関する情報は、以下の3つの個人信用情報機関が収集し、データベースに登録しています。

①全国銀行個人信用情報センター(KSC)

②株式会社日本信用情報機構(JICC)

③株式会社シー・アイ・シー(CIC)

たとえばローンであれば、借入日や借入額、スケジュールどおりにきちんと返済したのかどうかなどが登録されます。延滞した場合や、債務整理によって内容が変更された場合にも、その事実が登録されます。

銀行や消費者金融などがお金を貸すとき、カード会社がクレジットカードを発行するとき、信販会社がクレジット(後払い)の審査を行うときなどには、個人信用情報機関のデータベースを確認します。

その際、債務を期日どおりに支払い続けてきたことが確認できれば、審査上プラスに評価されます。反対に、延滞や債務整理をしたことがある場合はマイナスに評価され、多くの場合は審査に通りません。

特に延滞や債務整理など、信用上マイナスに評価される事実は「事故情報(異動情報)」と呼ばれています。事故情報が登録されている期間は、原則としてローンやクレジットカード、個別クレジット(商品の後払い購入)などが利用できなくなってしまいます。

1-2. 個人信用情報機関に事故情報が登録されるケース

個人信用情報機関に事故情報が登録されるのは、たとえば以下のようなケースです。

2~3カ月以上、債務の支払いを延滞した場合

延滞した債務について、保証会社が代位弁済を行った場合

任意整理をした場合

個人再生をした場合

自己破産をした場合

など

支払いを1回忘れてしまっただけであれば、まだ事故情報は登録されないことが多いです。一方、2回連続や3回連続で債務の支払いを怠ると、事故情報が登録される可能性が高くなります。

1-3. 事故情報は、真実なら削除してもらえない|弁護士に依頼しても消えない

事故情報は、ローンやクレジットの取引に関する事実を客観的に記録したものです。本人にとっては不利益に働きますが、本人の求めに応じて事故情報を簡単に削除していたのでは、銀行などが審査を行う際に客観的な事実を正しく把握することができません。

したがって、事故情報が登録された原因(延滞や債務整理など)が真実であれば、原則としてその事故情報を削除してもらうことはできません。

弁護士に依頼しても、本来消せない事故情報を消せるようになるわけではありません。事故情報の原因が真実であれば消せませんし、弁護士に頼んでも断られる可能性が高いと思われます。

1-4. 事実誤認や期間の経過により、事故情報を削除してもらえるケースがある|弁護士に依頼可能

事故情報の原因とされている事柄が真実でない場合や、登録期間が経過している場合などには、事故情報を消してもらえる可能性があります。これらの場合には、弁護士に信用情報回復に関する対応を依頼することができます。

2. 個人信用情報機関に事故情報を削除してもらえるケース

個人信用情報機関に登録された事故情報を削除してもらえるのは、たとえば以下のような場合です。

2-1. 時効の援用によって債務が消滅した場合

借金などの債務(=お金を支払う義務)は、一定期間が経過すると時効によって消滅します。

たとえば一般的な借金は、以下のいずれかの期間が経過すると時効により消滅します。

①債権者が権利を行使できることを知った時から5年

②権利を行使できる時から10年

時効期間が経過したあと、債権者に対して時効を援用する(=時効完成による免責を主張する)と、返済義務がなくなります。

時効の援用によって債務が消滅すると、最初からその債務はなかったことになります。延滞などの事実もなかったことになるため、個人信用情報機関に時効を援用したことが伝われば、事故情報を抹消してもらえます。

2-2. 事故情報の登録期間が経過した場合

各個人信用情報機関は、事故情報を保持する期間(=登録期間)を以下のように定めています。この期間が経過すると、事故情報が抹消されます。

個人信用情報機関名 | 任意整理 | 個人再生 | 自己破産 |

|---|---|---|---|

全国銀行個人信用情報センター(KSC) | 契約継続中および契約終了後5年以内 | 再生手続き開始の決定日から7年以内 | 破産手続き開始の決定日から7年以内 |

株式会社日本信用情報機構(JICC) | 契約継続中および契約終了後5年以内 | 契約継続中および契約終了後5年以内 | 契約継続中および契約終了後5年以内 |

株式会社シー・アイ・シー(CIC) | 契約継続中および契約終了後5年以内 | 契約継続中および契約終了後5年以内 | 契約継続中および契約終了後5年以内 |

2-3. 事実に反する事故情報が登録されている場合

ごくまれに、個人信用情報機関に登録された事故情報が誤っていることがあります。たとえば、別の人が借金の返済を延滞した際、自分の借金につき誤って延滞の情報が登録されてしまうようなケースが挙げられます。

誤った事故情報が登録されている場合には、そのことが個人信用情報機関に伝われば、事故情報を抹消してもらえます。

3. 信用情報を回復するために、弁護士ができること

個人信用情報機関に登録された事故情報を抹消してもらうための対応は、自力で行うよりも弁護士に任せた方が安心です。状況に合わせた適切なアプローチで対応してもらえるとともに、労力や時間も節約できます。

信用情報を回復するために、弁護士ができる主なサポートは以下のとおりです。

3-1. 時効の援用

長期間にわたって借金などの債務を支払っていない場合は、時効を援用することで事故情報を抹消してもらえるかもしれません。

時効を援用する際には、債権者に対して時効援用通知書を送付するなどの方法が考えられます。弁護士に依頼すれば、時効が完成しているかどうかを確認したうえで、弁護士名義で債権者に通知書を送ってもらえます。

3-2. 債権者や個人信用情報機関への通知・情報登録・訂正・削除の依頼

個人信用情報機関に登録された事故情報が誤っている場合や、完済後一定期間が経過した場合などには、債権者に対して正しい情報の登録を依頼するか、または個人信用情報機関へ直接連絡すれば、事故情報を消してもらえる可能性があります。

弁護士には、債権者や個人信用情報機関に対する通知や、正しい情報の登録の依頼などを任せることができます。弁護士名義で連絡することにより、債権者や個人信用情報機関が迅速に対応する可能性が高まります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 信用情報回復について、弁護士に相談・依頼するメリット

信用情報を回復したいと考えている場合に、弁護士に相談や依頼をすることには、主に以下のメリットがあります。

4-1. 事故情報を消せるかどうかが分かる

事故情報は真実であれば原則として消せないので、実際には消せないケースの方が多いです。しかしごく一部であるものの、消せるケースもあります。

弁護士に相談すれば、正式に依頼する前でも、事故情報を消せるかどうか教えてもらえることがあります。事故情報が登録されていることについて不満を持っているなら、一度弁護士に相談してみましょう。

4-2. 合理的な根拠を示して事故情報の削除を請求できる

個人信用情報機関に登録された事故情報を消してもらうには、きちんと合理的な根拠を示さなければなりません。

弁護士は、債権者や個人信用情報機関に対して事故情報の削除を求める際、その根拠となる理由を適切な言葉で示します。その結果、債権者や個人信用情報機関が事情を正しく理解し、速やかに事故情報が削除される可能性が高まります。

4-3. 債権者とのやり取りなどを任せられる

弁護士に依頼すれば、銀行・消費者金融・カード会社などの債権者とのやり取りを任せることができます。自分で債権者に連絡する場合に比べると、労力やストレスが軽減され、不適切な言動によって不利な立場に追い込まれてしまうリスクも防げます。

4-4. 時効の援用が失敗するリスクを抑えられる

借金などの時効を援用して事故情報を消そうとする場合は、特に慎重な対応が必要になります。まだ時効が完成していないのに時効を援用したり、債務の存在を認める発言をしたりしてしまうと、時効期間がリセットされるおそれがあるためです。

ほとんどの弁護士は、時効に関する法律上のルールを正しく把握しています。時効の援用を弁護士に任せれば、失敗して債務が残ってしまうリスクを防ぐことができます。

5. 信用情報回復を依頼する弁護士を選ぶ際のポイント

信用情報の回復に向けた対応を依頼する弁護士を選ぶに当たっては、以下のポイントに注目するとよいでしょう。

5-1. 債務整理(借金問題の解決)に関する経験・実績

経験や実績が豊かな弁護士は、多種多様な案件を取り扱ってきているので、その分幅広い知識やノウハウを持っています。信用情報を回復できるかどうかや、回復のためにとるべき対応などについても、状況に合わせて的確に判断してもらえるでしょう。

5-2. 相談対応の丁寧さ

安心して依頼するためには、分からないことに対してきちんと答えてくれる、丁寧な物腰で接してくれる弁護士を選んだ方がよいです。無料相談などを利用して実際に弁護士と話し、信頼できる人柄であるかどうかを見極めましょう。

5-3. 弁護士費用の金額・明確さ

信用情報の回復や、借金問題の解決につながる債務整理についての弁護士費用は、依頼先の事務所によって異なります。無料相談などの際に見積もりを提示してもらい、その内容を隅々まで確認したうえで依頼するかどうかを判断しましょう。

特に、弁護士費用の計算方法などについて不明な点がある場合は、正式に依頼する前に弁護士へ確認してクリアにしておくべきです。あいまいな点を残したまま依頼すると、後に弁護士との間でトラブルになることがあるので十分ご注意ください。

6. 信用情報回復を依頼する弁護士の探し方

弁護士を探す方法としては、以下の例が挙げられます。

親族や知人に紹介してもらう

弁護士会や法テラスに相談する

インターネット検索を利用する(例:「弁護士 借金 (地域名)」など)

弁護士の情報がまとまっているポータルサイトを利用する

など

弁護士ポータルサイトである「債務整理のとびら」には、信用情報回復について相談できる弁護士が多数登録されています。地域や相談内容などによってスムーズに弁護士を検索できるので、ぜひご活用ください。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

7. 信用情報に傷が付いた状態が続くとどうなる?

信用情報に傷が付いた状態だと、以下のような不利益が生じます。

ローンを借りられない

クレジットカードを作れない

商品を分割払いで購入できない

他人の債務の保証人になれない

保証会社による機関保証が必要な賃貸物件を借りられない

など

事故情報が消えるまでには、原則として登録期間が経過するのを待つ必要がありますが、事実誤認や時効援用などを理由に消してもらえることもあります。事故情報を消すことが可能かどうかを確認したいなら、弁護士に相談してみましょう。

8. 信用情報回復にかかる弁護士費用はいくら?相場は?

信用情報の回復について弁護士に相談・依頼する際には、弁護士費用がかかります。

弁護士費用の主な内訳は「相談料」「着手金」「報酬金」「実費」の4つです。それぞれが発生するタイミングと金額の目安を紹介します。

なお、実際の弁護士費用は依頼先の事務所によって異なる点にご留意ください。

8-1. 相談料|依頼前の相談時、30分5500円程度

相談料は、正式に依頼する前の法律相談について発生します。30分当たり5500円程度が目安ですが、無料相談を受け付けている弁護士も多くいます。

8-2. 着手金|依頼時、1社当たり数万円程度

着手金は、弁護士へ正式に依頼した際に支払います。信用情報回復に関する対応を依頼する場合は、着手金は1社当たり数万円程度が標準的です。

8-3. 報酬金|事故情報が削除されたとき、1社当たり数万円程度

報酬金は、弁護士の対応によって何らかの成果が得られたときに発生します。したがって、報酬金を支払うのは原則として、弁護士による対応が終了したときです。

信用情報回復に関する対応を依頼した場合、報酬金は実際に事故情報が削除された場合に発生します。金額は1社当たり数万円程度が標準的と思われます。

8-4. 実費|郵送料など

弁護士が対応の過程で費用を負担したときは、実費相当額が依頼者の負担となります。

信用情報回復についての対応を依頼した場合、実費として郵送料などが発生します。それほど多額ではありませんが(数千円程度)、念のため留意しておきましょう。

9. 信用情報回復の弁護士費用を抑える方法は?

信用情報回復についての対応を依頼するに当たり、弁護士費用の額を少しでも抑えたいなら、以下の方法を検討しましょう。

9-1. 無料相談を活用する

信用情報の回復や、その他の借金問題に関する相談は、多くの弁護士が無料で受け付けています。相談料を節約したいなら、無料相談ができる弁護士を探して問い合わせてみましょう。

9-2. 複数の弁護士を比較する

弁護士費用の額は、依頼先の弁護士によって異なります。少しでも弁護士費用を抑えたいなら、複数の弁護士から見積もりを取得し、比較してみましょう。弁護士費用の相場や、安く依頼できる弁護士が分かります。

9-3. 法テラスを利用する

収入と資産がいずれも一定水準以下であれば、法テラスの「民事法律扶助」を利用できることがあります。民事法律扶助を利用すれば、1回当たり30分の無料相談を3回まで利用でき、正式に依頼する場合は弁護士費用を立て替えてもらえます。

ただし、自分の主張が認められる可能性が全くないと思われる場合は、法テラスは利用できないのでご注意ください。

10. 信用情報回復と弁護士に関するQ&A

Q. 弁護士費用をかけたのに、信用情報が回復しないケースはある?

個人信用情報機関に登録された事故情報は、事実誤認や時効援用などの正当な理由がなければ削除してもらえません。これらの事情がないか、またはあるかどうか不確実な状態で弁護士に依頼した場合は、信用情報は回復しません。

ほとんどの弁護士は、信用情報の回復が難しいならその旨を説明してくれます。しかし、説明不足のケースがないとは言えないので、念のため複数の弁護士に意見を求めるとよいでしょう。

Q. 費用をかけてまで、信用情報回復を弁護士に依頼する意味はある?

事実誤認や時効援用などの正当な理由があり、事故情報を消してもらえる可能性が高い場合には、費用がかかっても弁護士に依頼する意味はあると思われます。その一方で、事故情報を消してもらえる可能性が低いなら、弁護士には依頼しない方がよいでしょう。

弁護士に相談すれば、弁護士に依頼した方がよいのか、それともやめた方がよいのかについてもアドバイスを受けられます。何人かの弁護士に相談したうえで、依頼の必要があるかどうか判断してください。

Q. 信用情報回復は、弁護士に依頼せず自分でも対応できる?

債権者や個人信用情報機関への連絡は自分でもできますが、不適切な対応をすると不利な立場に追い込まれてしまうおそれがあります。適切に対応する自信がなければ、弁護士にご依頼ください。

Q. 信用情報回復の依頼をする前に準備しておくべき書類や必要情報は?

借金などの債務に関する契約書や支払い履歴、信用情報開示の結果などを、法律相談の際に持参するとよいでしょう。弁護士に事情を理解してもらいやすくなります。そのほかに何が必要かは、弁護士に質問すれば教えてもらえます。

11. まとめ 信用情報を回復できるか知りたい場合は弁護士に相談を

借金の延滞や債務整理などによって登録された事故情報は、基本的には一定の期間が過ぎないと消してもらえません。しかし、事実誤認や時効援用などの正当な理由があれば、事故情報を消してもらえることがあります。

事故情報を消せるかどうか知りたいなら、弁護士に相談してみましょう。無料相談を活用して弁護士からアドバイスを受ければ、信用を回復するために何をすべきかが分かります。

(記事は2025年12月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す