目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 無職で借金を返せないときの対処法

無職のまま借金を抱えると、多くの人が「もう返せない」「家族に迷惑をかける」と強い不安に陥ります。しかし、対処法はあります。焦って闇金に手を出したり、誰にも相談せず放置したりするのは最悪の結果を招きます。

ここでは、実際に相談を受けた弁護士の立場から、無職の人が借金を返せないときに取るべき行動を具体的に解説します。

1-1. 就職先を見つけて、安定収入を確保する

借金返済の基本は、まず収入の確保です。無収入の状態では、どんな返済計画も実現できません。ハローワークを活用すれば、無料で職業相談や求人紹介を受けられることがあります。最近では、求職者支援制度を利用してスキルを身につけながら手当を受け取る方法もあります。

無職の期間が長く、いきなり正社員の仕事を探すのが難しい場合は、アルバイトやスポットワーク(ウーバーイーツやタイミーなど)から始めるのもよいでしょう。まずは収入の確保が、返済への第一歩です。

1-2. 公的支援制度を利用する

就職までの生活が成り立たない場合は、公的支援制度を活用しましょう。代表的な制度には次のようなものがあります。

生活福祉資金貸付制度

臨時特例つなぎ資金貸付制度

雇用保険の基本手当

生活保護

住宅確保給付金

公的支援制度の利用には条件があるため、まずはホームページなどで確認しましょう。なお、生活保護を受けている間は、その生活保護費で借金を返すことはできません。

1-3. 持っている物を売る

収入がないときは、手元の資産を現金化するのも有効です。フリマアプリやリサイクルショップなどで不要品を売却すれば、一時的に返済や生活費の足しになります。

特にブランド品や家電などは、思わぬ価格がつくこともあります。ただし、思い出の品を焦って手放すより、まず生活再建の見通しを立ててから判断することが大切です。

1-4. 生命保険の契約者貸付を利用する

積立型の生命保険に加入している場合は、契約者貸付制度を利用して一時的にお金を借りる方法もあります。契約者貸付とは、解約返戻金を担保に保険会社から借り入れできる仕組みです。

利率は一般の消費者金融より低めに設定されています。ただし、返済できないまま放置すると保険が失効するリスクがあるため、慎重に利用しましょう。

1-5. 親族に相談する

親族に頼るのは気が重いものですが、一時的な支援をお願いするのも選択肢の一つです。実際、親から少額の援助を受け、生活を立て直してから返済を再開したケースもあります。

弁護士として感じるのは、家族間で隠しごとを続けるよりも、正直に事情を話した方が結果的によい方向に進むということです。借金問題は「一人で抱え込まない」ことが何より重要です。

1-6. 生活費を見直して、支出を減らす

収入が安定しても、支出が多いままでは返済は進みません。スマホ代やサブスク、保険料などの固定費を見直すだけで、月数万円の節約につながることもあります。生活の優先順位を整理し、「返済に充てる資金」を少しでも確保するように意識しましょう。

1-7. 債権者に相談して、返済を待ってもらう

期日どおりの返済が難しい場合は、債権者に早めに連絡することが大切です。「無職になり収入が途絶えたが、再就職活動をしている」「一定の期間、返済を待ってほしい」など、誠実に説明すれば、一定期間の支払猶予や減額に応じてもらえる場合があります。

黙って滞納を続けると、法的措置(訴訟や財産の差し押さえ)に発展するおそれがあるため、早期の相談が最善策です。

2. どうしても借金の返済が難しいときは「債務整理」(特に自己破産)を検討

どれだけ節約しても返済のめどが立たない場合、「債務整理」を検討するのがおすすめです。債務整理とは、交渉や法的手続きによって借金の負担を軽減・免除する制度の総称です。主な方法は「任意整理」「個人再生」「自己破産」の3つです。

【任意整理】

裁判所を通さずに債権者と交渉し、利息のカットや分割返済を取り決める手続きです。比較的柔軟に進められる一方で、元本自体は減らないため、一定の収入がなければ継続は難しい面があります。

【個人再生】

裁判所に申立てを行い、借金の元本自体を大幅に減額する制度です。たとえば500万円の借金を100万円程度に圧縮できることもあります。住宅ローンを維持し、住宅を残したまま再建を図れる点が特徴ですが、安定した収入が前提となります。

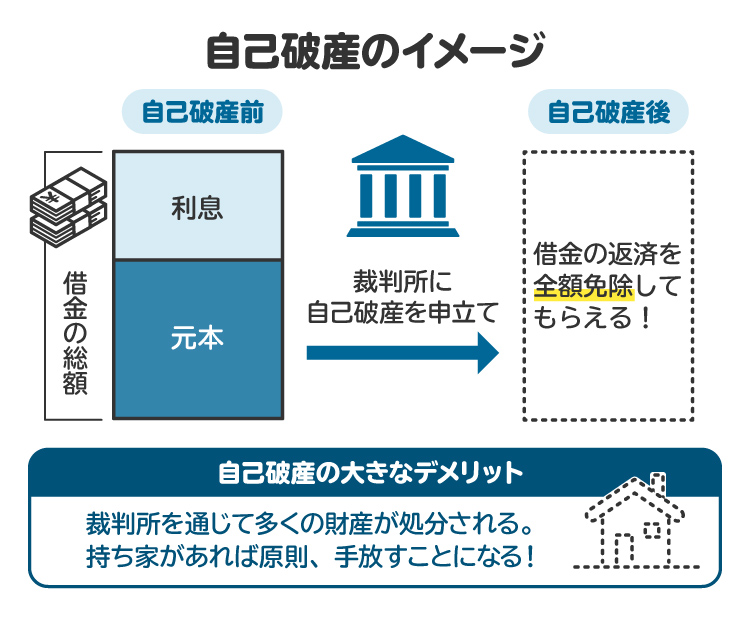

【自己破産】

支払い不能の状態にある人が裁判所に申立てを行い、借金の全額を免除してもらう制度です。無職で収入が途絶えている場合、現実的な選択肢となることが多いです。自己破産と聞くと「人生の終わり」と感じる人も少なくありませんが、自己破産で生活を立て直した方を多く見てきました。

実際、私が担当したケースでも、破産後に再就職し、数年後には貯金ができるまでに生活を立て直した依頼者もいます。自己破産は「終わり」ではなく、「再出発のための手段」です。

3. 無職の状態で借金問題を放置するリスク

借金の返済ができなくなったとき、「いずれ何とかできるだろう」と放置してしまう人が少なくありません。しかし、無職の状態で放置すると、時間の経過とともに状況は確実に悪化します。以下では、具体的にどのようなリスクが生じるのかを順に説明します。

3-1. 遅延損害金が膨らみ、返済総額が増える

まず最も深刻なのが、遅延損害金の発生です。一般的に、遅延損害金には高い利率が設定されています。これが積み重なると、返済総額が雪だるま式に膨らみ、完済がますます困難になります。特に消費者金融などでは年20%近い損害金が設定されている場合もあるため注意が必要です。

3-2. 債権者から督促を受ける

支払いが滞ると、債権者から電話・郵便・メールなどで督促が行われます。初期段階では催促の連絡にとどまりますが、無視を続けると内容証明郵便や法的措置の予告に発展することもあります。

弁護士として感じるのは、督促を「怖い」と思って放置する人が多いことです。無視するほど法的手続きに進みやすいため、早期に対応すべきです。

私が過去に担当した案件でも、本人が連絡を避け続けた結果、裁判所から訴状が届いたケースがありました。放置は避け、自分のみでの対応が難しい場合は、専門家に相談してください。

3-3. 個人信用情報機関に事故情報が登録される

延滞が続くと、信用情報機関に事故情報(いわゆるブラックリスト)として登録されます。登録期間中はローンやクレジットカードの利用が一切できなくなります。

たとえ将来就職して収入を得ても、5年程度は金融取引に制限がかかるケースが多いです。家や車のローンが通らない、スマホの分割払いができないなど、社会生活にも影響が及ぶ可能性があります。

3-4. 一括返済を請求される

滞納が2〜3カ月を超えると、金融機関は「期限の利益の喪失」を通知し、残債の一括返済を求めてくる場合があります。期限の利益の喪失とは、簡単に言えば「分割返済できる権利を失った」ということです。

この段階に至ると分割返済の交渉が難しくなり、事実上、債務整理や自己破産を検討せざるを得ません。

3-5. 訴訟を起こされる

債権者は、返済の見込みがないと判断すれば訴訟を提起します。裁判所から訴状や呼出状が届いた場合、無視してはいけません。

欠席すれば、債権者の主張どおりの判決(欠席判決)が出され、強制執行の準備が進みます。裁判への出廷や書面対応には相応の知識と労力が必要となるため、この段階に進む前に早めに弁護士に相談してください。

3-6. 強制執行によって財産が差し押さえられる

訴訟で債権者が勝訴し、判決が確定すると、強制執行が可能になります。預貯金・不動産などが差し押さえられ、生活が成り立たなくなることもあります。

生活に必要最低限の現金などは差し押さえが禁止されていますが、回収できるまで何度も強制執行が行われるおそれがあります。ここまで進行してしまうと、事態の打開は容易ではありません。

3-7. 保証人に対して請求される

最後に、保証人への請求も無視できません。あなたの代わりに返済義務を負う保証人(多くは家族や親族)に対して、債権者は当然に請求を行います。家族関係が悪化し、精神的に追い詰められる人も少なくありません。「保証人がいるから大丈夫」と考えるのは誤りです。

以上のとおり、借金の放置は、問題の解決どころか事態を悪化させる行為です。早めに専門家への相談をおすすめします。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 無職で借金返済ができないときに、やってはいけないこと

無職で借金の返済が難しい場合、焦りから誤った行動を取ってしまう人も少なくありません。やってはいけない4つの行為を解説します。

4-1. 債権者に対して無職であることを隠す

債権者に対して「まだ働いている」「すぐ返せる」とうその説明をするのは避けるべきです。正しい現状を伝えなければ、誠実な交渉や返済猶予の相談にも応じてもらえません。

また、うその申告によって新たに借り入れを行うと、詐欺とみなされるリスクもあります。うそは必ずバレるので、弁護士としても、まず「正確な情報を伝えること」が交渉の第一歩だと常に助言しています。

4-2. 借金返済のため、さらに借金をする

返済のために別の金融機関から借金をする、いわゆる自転車操業は絶対に避けなければなりません。一時的には返済が続けられても、借金総額が増えるだけで根本的な解決にはなりません。

私の経験でも、「あと少し返せばなんとかなる」と考えて3社目・4社目から借り入れた結果、返済不能に陥り自己破産を選ばざるを得なかった方がいました。こうした連鎖を断ち切るには、債務整理など法的手段を早期に検討することが重要です。

4-3. 闇金からお金を借りる

生活費や返済のために闇金を頼るのは、最も危険な選択です。闇金業者は違法な高金利を設定し、返済が遅れると暴力的な取り立てを行うケースもあります。借入額が少額でも、利息が膨れ上がり返済不能になるのが常です。

見分け方の一つとして、「職場確認なし」「即日振込」「他社で断られた人歓迎」といった広告を掲げる業者は、ほぼ闇金です。正規の貸金業者は必ず登録番号を明示しているので、金融庁の登録業者検索で確認してください。

4-4. クレジットカードを現金化する

最後に注意すべきは、クレジットカードの現金化です。これはカードの利用規約に違反する行為であり、発覚すればカードを強制解約されます。短期的な現金確保を目的とするよりも、専門家に相談して抜本的な解決策を取るべきです。

5. 無職で借金が払えないとき、専門家に相談・依頼するメリット

無職で借金が返せなくなった場合、最も効果的な方法は弁護士や司法書士への相談です。専門家に相談すれば、最適な解決策を具体的に提案してもらえます。無収入の状態でも利用できる制度(法テラスの無料相談や分割払い制度)も整っており、早い段階で相談すればするほど解決の道筋は見つけやすいです。

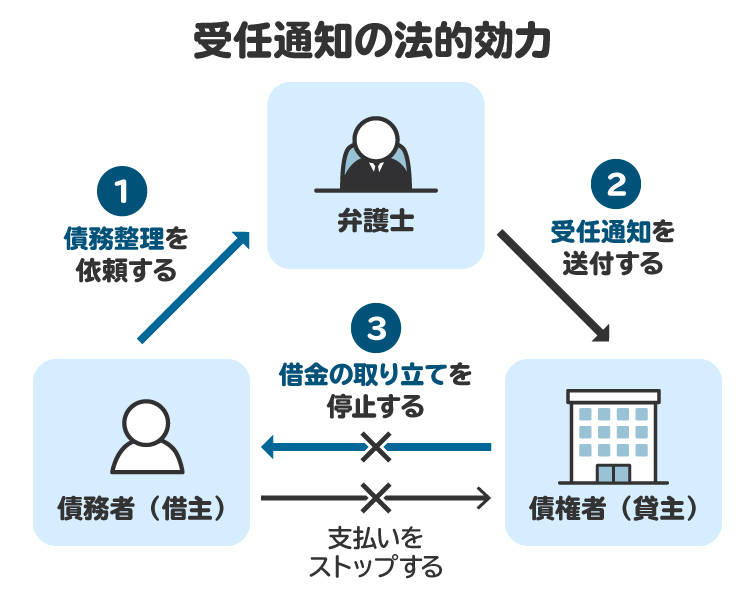

まず、弁護士や司法書士に依頼すると、債権者からの督促が直ちに止まるという大きな効果があります。受任通知が送付されると、債権者は本人に直接連絡できなくなります。精神的な負担が軽減され、落ち着いて生活を立て直す準備ができます。

また、専門家は債務整理の手続きも代行してくれます。任意整理や個人再生、自己破産などの中から、収入や資産状況に応じて最も適切な方法を選択してくれるのです。弁護士と司法書士の違いとして、司法書士は140万円を超える借金総額の案件を扱えない点が挙げられます。借入額が大きい場合は、弁護士に依頼するのが確実です。

私自身、破産を決意するまで何カ月も悩み続けた依頼者を多く見てきました。専門家に相談した瞬間、「やっと出口が見えた」と表情が変わる方も少なくありません。早期の相談こそが再出発の第一歩です。

6. 無職で債務整理の手続き費用や弁護士費用が払えないときの対処法

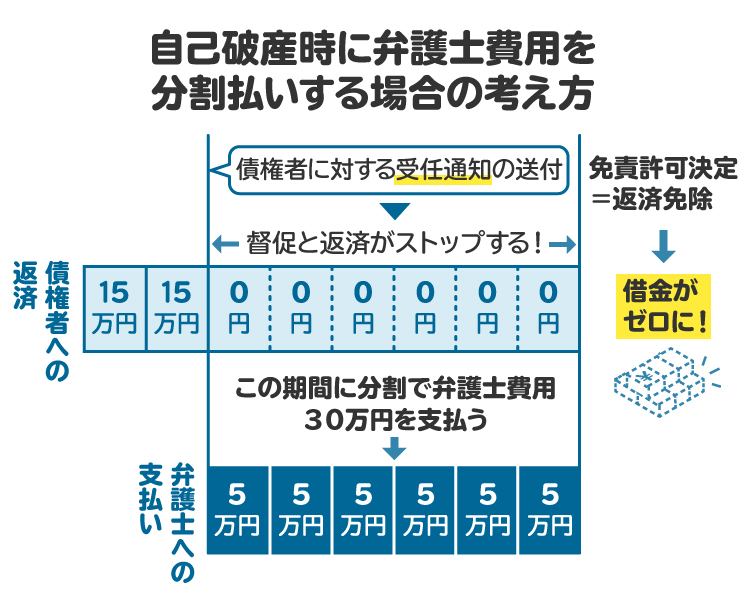

「弁護士に頼みたいけれど、お金がない」。これは無職の方から最も多く寄せられる相談の一つです。しかし、費用が払えないからといって手続きを諦める必要はありません。現実的な方法はいくつかあります。

まず検討すべきは、法テラス(日本司法支援センター)の民事法律扶助制度です。一定の収入基準を満たせば、弁護士費用を立て替えてもらえます。返済は手続き終了後に月々5,000円〜1万円ほどの分割で行うことが可能です。

また、最近では後払いや分割払いに対応している法律事務所も増えています。事前に見積もりを提示し、生活状況に応じた柔軟な支払い計画を提案してくれる場合もあります。金銭的な理由で相談をためらうよりも、まずは問い合わせてみることが大切です。

さらに、親族から一時的に借りるという方法もあります。まずは法的手続きを進めるための初期費用の確保を優先しましょう。専門家と連携すれば、再出発への道は必ず開けます。

7. 無職の借金に関してよくある質問

Q. 無職でも消費者金融でお金を借りられる?

無職の状態では、一般的に審査に通るのは難しいと考えられます。ただし、失業保険の受給中やアルバイトの収入がある場合などであれば、少額融資であれば通る可能性はあります。

Q. 無職でも債務整理はできる?

可能です。任意整理は収入がなくても交渉によって和解を成立させられるケースがあり、自己破産であれば無収入でも申立てが認められます。一方で、個人再生は継続的な収入が前提となるため、無職の状態では難しいのが現実です。

Q. 無職かつ借金まみれで苦しく、精神的に追い詰められたときの相談先は?

経済的な困窮が精神的な限界をもたらすことがあります。その場合は、自治体の生活困窮者自立支援窓口やNPO法人・心療内科など、行政や医療の支援を受けましょう。誰かに相談するだけでも状況が大きく変わります。弁護士や司法書士も、生活再建のための現実的なアドバイスを提供してくれます。

Q. 無職で財産がない場合も、強制執行を受ける?

基本的に、差し押さえ可能な財産がなければ執行は行われません。ただし、将来収入を得た場合や預貯金が新たに発生した際には、再度差し押さえの対象となる可能性があります。「財産がない=安全」ではなく、早めに債務整理を進めることが再出発への近道です。

8. まとめ 無職で借金を返せないときは一人で抱え込まず専門家に相談する

無職で安定した収入がないと、精神的な不安も大きいです。その状況でさらに借金問題が重なると、精神的にも追い詰められた状態になりかねません。大切なのは、まず誰かに相談することです。一人で抱え込むと、状況がどんどん悪化していく可能性があります。

専門家に相談すれば、借金問題について具体的なアドバイスが得られます。また、実際に依頼をして、債務整理の手続きを行うのも、借金問題を解決する現実的な手段の一つです。公的な支援制度の活用なども検討し、なるべく早い段階で問題の解決に取り組みましょう。

(記事は2025年12月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す