目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 借金はいくらからやばい?

借金が「やばい」かどうかは、借入額そのものだけでは判断できません。年収や生活費、資産の有無、借金の種類によって大きく異なります。たとえば、年収2000万円で支出が少ない人にとっての100万円と、年収300万円で支出が多い人にとっての100万円では、重みがまったく違ってきます。

一つの目安として挙げられるのが、貸金業法で定められた「総量規制」です。消費者金融やカードローンなど貸金業者からの借入は、原則として年収の3分の1を超えると新たな借入ができません。これは、返済能力を超える可能性が高いと見なされるためです。

また、返済負担率(手取り収入に占める返済額の割合)が25%を超えると、生活への影響が大きくなります。借金の金額がそれほど高くなくても、家計にゆとりがなければ、返済が難しくなるでしょう。

一方で、総量規制の基準を超えていても、収入が安定し、生活に支障なく返済できているのであれば、「やばい状態にある」とは限りません。大切なのは、自分の収入や支出に見合った無理のない借り入れができているかどうかです。

2. 借金が「やばい」状態といえるケース

借金が「やばい」とされるのは、借入額の大きさだけが理由ではありません。収入に見合わない返済計画や、家計のバランスが崩れている状態では、少額でも返済不能に陥る可能性があります。以下のような状況に当てはまる場合は、早めの対処が必要です。

2-1. 収入も少なく返済が苦しい

手取り収入が少なく、借金の返済が家計を圧迫している状況は要注意です。たとえば、月収30万円で返済額が10万円を超える場合、生活費を大幅に削らないとやりくりできず、継続的な返済は困難になります。病気や失業などで収入が途絶えれば、支払いはさらに厳しくなります。

「2023年日弁連破産事件及び個人再生事件記録調査」によれば、自己破産の理由として「生活苦・低所得」を挙げた人が65.8%にのぼり、収入面での厳しさが大きな要因となっていることがわかります。

2-2. 借金返済を含む支出がすでに収入を上回っている

毎月の借金返済や家賃、光熱費、食費を含む支出全体が、毎月の収入を上回っている場合、すでに赤字状態にあります。不足分を貯金で補っていたり、親や友人から借金しているような状況では長続きしません。いずれ限界が訪れるため、抜本的な見直しが必要です。

2-3. 借金や家賃などを滞納している

すでに借金や家賃、光熱費の支払いが滞っている場合、返済不能のリスクが現実味を帯びてきます。家賃の滞納が続けば退去を求められる可能性もあり、電気やガスの停止といった事態にもつながりかねません。生活基盤を守るためにも、早めの対応が不可欠です。

一般的に生活費の中で最も大きな割合を占めるのは家賃です。例えば、都内に住んでいる人は間取りを狭くする、または郊外へ移住するといった工夫によって家賃を節約するのが好ましいでしょう。

2-4. 借金返済のため借金をしている

いわゆる「自転車操業」に陥っている状態も危険です。ひとつの借金を返すために別の借金を重ねると、利息が膨らみ、返済総額は雪だるま式に増えていきます。とくに消費者金融やカードローンなどは少額でも金利が高く、返済期間が長引きがちです。

「2023年日弁連破産事件及び個人再生事件記録調査」によると、自己破産者の平均借入社数は6社とされ、多重債務のリスクの高さがうかがえます。

また、利息制限法では以下のような上限金利が定められています。

元本の金額 | 上限金利(年) |

|---|---|

10万円未満 | 20% |

10万円以上100万円未満 | 18% |

100万円以上 | 15% |

これを超える金利での貸付は原則無効とされますが、実際には上限に近い金利設定が多いため、負担は大きくなりがちです。

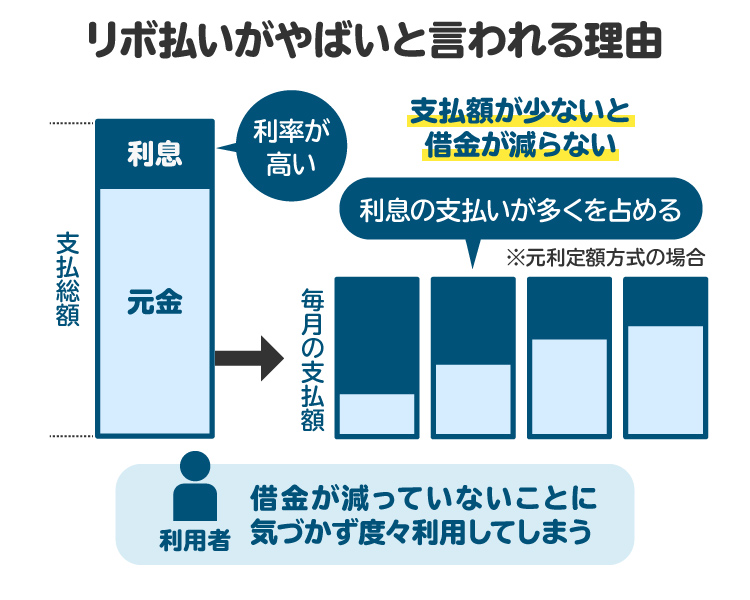

2-5. 長期間リボ払いを返済している

リボ払いも注意が必要です。金利は年15%前後が一般的で、毎月一定額の支払いでも元本がほとんど減らず、長期間の返済につながります。知らないうちに借入残高が膨らみ、完済のめどが立たなくなるリスクがあります。

2-6. 借り入れの審査に通らない

新たに借りようとしても審査に落ちるようであれば、すでに信用情報に傷がついている可能性があります。総量規制を超えている、あるいは過去に延滞があるなどの理由で、貸し付けを断られている状態は、すでに「やばい」段階にあるといえます。

3. 借金がやばい状況を自力で抜け出す方法

借金が「やばい」と感じたときは、まず現状を整理し、冷静に対策をとることが大切です。以下の方法を試すことで、少しずつ状況を改善できる可能性があります。

3-1. 借金の現状を把握する

まずは、現在どれだけの借金があるのかを正確に確認しましょう。借入先のアプリや、信用情報機関(CICやJICCなど)からの情報開示を通じて、借入先や残高、金利などが確認できます。

あわせて、金融庁や各金融機関が提供している「借金返済シミュレーター」などを活用し、返済総額や完済までの期間を試算するのも有効です。状況を把握することで、どのような対策が必要かが見えてきます。

3-2. 家計を見直して返済額を増やす

収支を整理し、返済にまわせるお金を増やす工夫も重要です。

【支出を減らす工夫の例】

・格安スマホに乗り換える

・ギャンブル・嗜好品などの浪費を控える

・コンビニでの買い物を減らす

・衝動買いを避ける

・家賃が安い物件へ引っ越す

【収入を増やす方法の例】

・副業やスキマバイトを始める

・使っていない持ち物をフリマアプリなどで売却する

・資格を取得して転職を検討する

特に支出の見直しは、すぐに効果が出やすく、取り組みやすい方法です。

3-3. 新たな借金を増やさない

リボ払いのような高金利の支払い方法を継続していると、元本がなかなか減らず、完済までに多くの利息を支払うことになります。新たな借金は極力控え、元本を早く減らすことを意識しましょう。

特に、キャッシングや複数のカードの併用は注意が必要です。「手元の現金が少ないから」と安易に借り入れを重ねると、返済額が膨らみ、状況が悪化しかねません。

3-4. 金利の高い借金を優先的に返済する

複数の借金がある場合は、金利が高いものから順に返済することで、支払う利息の総額を抑えられます。たとえば、消費者金融の借入やクレジットカードのキャッシングは、年利15~18%と高めに設定されているケースが多く、早めの完済が望まれます。

金利の低い借金は後回しにし、まずは利息負担の重い借金を優先的に整理するのが基本です。

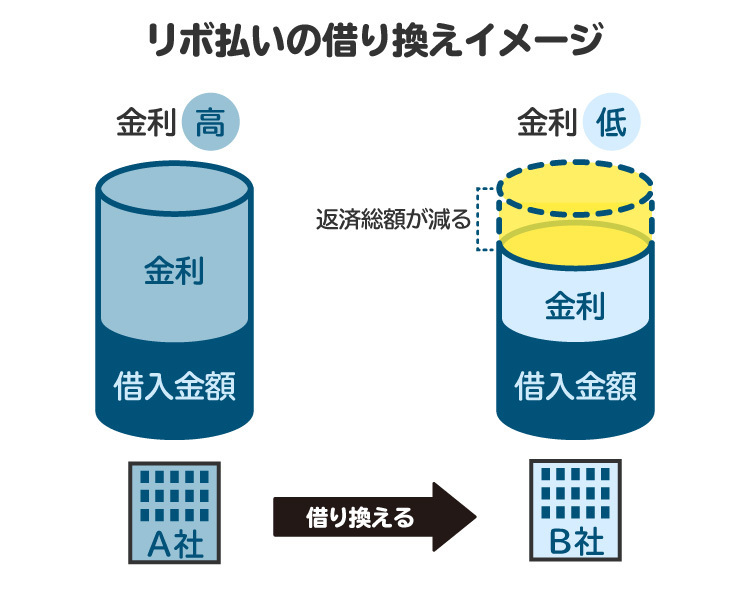

3-5. 借り換えやおまとめローンを利用する

複数の借入先がある場合は、「借り換え」や「おまとめローン」を検討するのも有効です。これは、金利が低い金融機関からの新たな借り入れで既存の借金を一括返済し、返済先を一本化する方法です。

おまとめローンのメリットは以下です。

毎月の返済が一本になり、管理がしやすくなる

高金利の借金を低金利にまとめることで、利息負担が減る可能性がある

返済計画を立てやすくなる

ただし、審査に通る必要があるため、必ず利用できるとは限りません。信用情報や収入状況に不安がある場合は、事前に金融機関へ相談してみましょう。

3-6. 余裕があれば繰り上げ返済する

収入に余裕があるときには、「繰り上げ返済」も検討しましょう。これは、ボーナスや臨時収入を使って通常の返済額に上乗せして支払う方法です。繰り上げ分は元本に充てられるため、完済までの期間が短くなり、支払う利息も軽減できます。

ただし、生活費を削ってまで無理に繰り上げ返済をするのは避けましょう。無理のない範囲で活用することが大切です。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 自力で借金の返済が難しい場合は債務整理を検討する

借金の返済が現実的に厳しいと感じた場合は、早めに「債務整理」を検討するのも選択肢のひとつです。状況に応じて手続きを選ぶことで、生活の立て直しにつながる可能性があります。

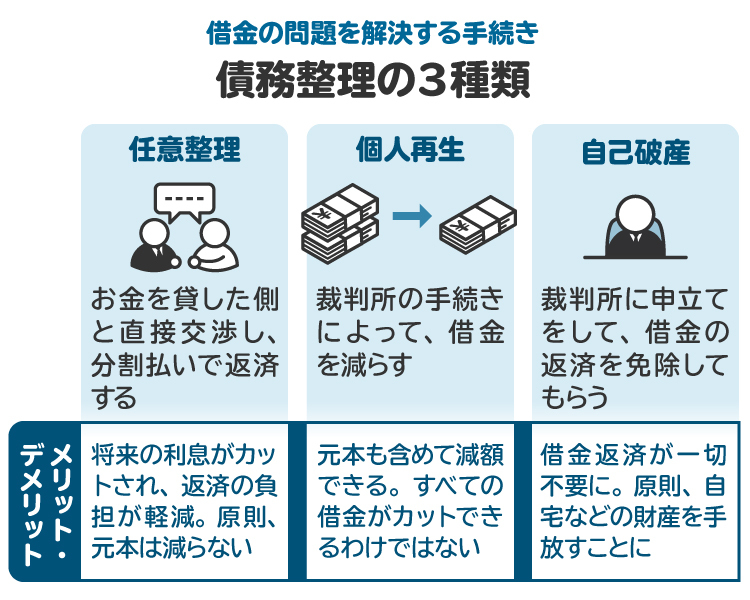

4-1. 債務整理(任意整理・個人再生・自己破産)とは

債務整理とは、借金の減額や免除を目指す法的な手続きの総称です。主に「任意整理」「個人再生」「自己破産」の3つがあり、状況に応じて選ばれます。

以下、それぞれの効果やメリット・デメリットを表にまとめたものです。

手続き | メリット | デメリット |

|---|---|---|

任意整理 | ・利息や遅延損害金のカットや減額 ・整理する借金を選べる ・費用が抑えられる | ・債権者との交渉が必要で、一定の収入がないと認められない ・元本は減らないため、借金の大幅な減額は期待しにくい |

個人再生 | ・借金を大きく減額(5分の1~10分の1程度)できる ・条件を満たせば住宅や車を残せる | ・手続きが複雑で専門知識が必要 ・3〜5年で返済が必要 ・保証人に請求がいく |

自己破産 |

・原則すべての借金が免除される

| ・住宅や高価な財産を手放す必要がある ・一部の資格や職業に制限がかかる期間がある |

どの手続きを選択するかは、本人の希望や借金の状況などによって異なるため、専門家と相談しながら決定するのが一般的です。

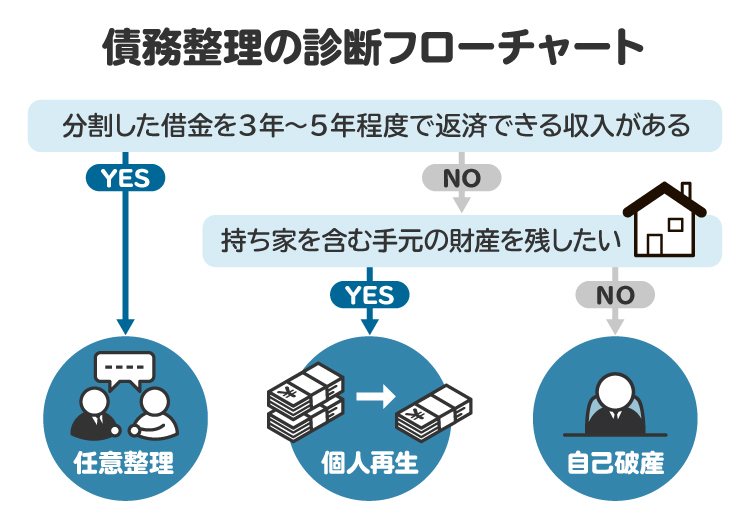

4-2. 自分に適した手続きを選ぶ基準

どの債務整理が適しているかは、借金額、収入、財産の有無などによって変わります。大まかな目安は以下の通りです。

【安定した収入があり、金利さえカット・減額できれば返済できそうな場合】

任意整理が選ばれることが多い

【安定した収入があり、借金の元本を大幅に減らせれば返済できそうな場合】

個人再生が選ばれることが多い

【収入が不安定で、現実的に返済が難しい場合】

自己破産が選択肢となる

【住宅などの財産を手放したくない場合】

個人再生であれば、条件を満たせば手元に残せる可能性がある

【財産がほとんどなく、収入もわずかで返済計画が立てられない場合】

自己破産によって借金の免除を目指すことになる

いずれの手続きにもメリットと注意点があります。迷ったときは、借金問題に詳しい弁護士や司法書士に早めに相談することをおすすめします。専門家のアドバイスを受けることで、状況に合った適切な対応が取りやすくなります。

5. 借金の返済が「やばい」場合に弁護士・司法書士に相談するメリット

借金の返済が難しくなったときは、早めに弁護士や司法書士へ相談することをおすすめします。収入や借金額、生活状況に応じて、どのような対処法があるかを具体的にアドバイスしてもらえるため、不安な気持ちが和らぎます。

債務整理に詳しい弁護士に依頼すれば、手続きの負担を軽減できるだけでなく、債権者からの取り立てもすぐに止まります。任意整理では交渉を有利に進めてもらえる可能性があり、個人再生や自己破産の申立てが必要な場合でも、複雑な書類作成や裁判所とのやりとりを代行してもらえるため安心です。

また、初回の相談を無料で受け付けている法律事務所も多くあります。相談したからといって必ず依頼しなければならないわけではないので、「ちょっと話だけでも聞いてみよう」という気持ちで気軽に利用してみるとよいでしょう。

6. 「借金はいくらからやばいのか」に関するよくある質問

Q. みんないくらくらい借金をしている?

借金をしている人は意外と少なくありません。たとえば、金融経済教育推進機構が2024年に実施した調査によると、借入金がある人の割合は、単身世帯で13.8%、二人以上の世帯では19.5%にのぼっています【出典:家計の金融行動に関する世論調査】。

また、2025年時点での平均借入残高は、信用情報機関CICの統計では約66.7万円、JICCの統計では約52.5万円となっています。

ただし、これはあくまで「平均」であり、年収や生活費、借入件数などによって返済の負担は大きく変わります。たとえ借入額が平均以下でも、生活に支障が出ている場合は注意が必要です。

Q. 借金がいくらあるか調べる方法はある?

自分がどこから、いくら借金しているかを正確に知るには、信用情報機関に情報開示を請求するのが有効です。たとえば、株式会社CICやJICC(日本信用情報機構)では、スマホや郵送での開示請求が可能です。

手数料は数百円程度で、自分の借入残高、利用履歴、延滞の有無などを一覧で確認できます。借金の返済が気になっている人は、一度チェックしておくとよいでしょう。

Q. 借金を滞納するとどうなる?

借金の返済が遅れると、まずは遅延損害金が発生します。通常の利息より高い利率が適用されるため、返済がますます困難になります。

また、返済が一定期間遅れると「事故情報」として信用情報に記録され、新たなローンやクレジットカードの審査に通らなくなる可能性があります。これがいわゆる「ブラックリストに載る」という状態です。さらに、滞納が続くと、債権者から法的手続き(訴訟や差押え)を取られるリスクもあります。

Q. 借金はいくらから自己破産できる?

自己破産には「借金額の下限」が法律で定められているわけではありません。金額よりも重視されるのは「支払不能かどうか」です。

支払不能とは、収入や資産をもってしても、借金の返済が現実的にできない状態を指します。たとえ借入額が少なくても、生活が立ち行かないほど苦しい場合は自己破産を選択できることもあります。

一方で、借入額が多くても、高収入で返済能力が十分にある場合は、自己破産の対象にはなりません。

7. まとめ 借金の「やばい」基準は人によって違うので早めの対処が大切

借金が「やばい」と感じるかどうかは、金額だけでなく、収入や支出、借入件数などによって変わります。たとえ少額でも返済が苦しく感じたら、早めに家計の見直しや返済計画の立て直しを考えることが大切です。

状況によっては、債務整理を検討することで負担を減らせる可能性もあります。一人で抱え込まず、弁護士や司法書士への相談も視野に入れてみてください。

(記事は2025年10月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す