目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 督促(とくそく)とは

まずは、督促がどのような意味合いを持つのかについて解説します。

1-1. 約束や義務を果たすように促すこと

督促とは、お金の支払いや返済など、約束した行為を期限内に行わない場合にそれを促すことをいいます。一般的には金銭が絡むケースで使われることが多い言葉ですが、約束された物の引き渡しや仕事の遂行などを促す場合にも使うことができます。

1-2. 督促と催促(さいそく)の違い

「催促」は、軽く「急かす」といった意味合いがあり、日常会話でもよく使われます。相手に明確な義務がない場合でも使える表現です。一方で、「督促」は相手に義務の履行を求めるより強い表現であり、法的な意味を含むこともあります。

2. 督促と支払督促の違い

次に、督促と似た名前をしている「支払督促」について説明します。

2-1. 督促:支払いを求める行為全般のこと

督促とは、企業や個人が、支払いなどの義務がある相手(債務者)に対して、その義務を果たすよう求める行為です。通常は、督促をしても支払いがない場合に「法的措置に移行する」といった内容を伝えることもありますが、督促自体には法的拘束力はありません。

また、督促には決められた形式はなく、口頭・書面・メールなど、さまざまな手段で行われます。

2-2. 支払督促:裁判所を通じた正式な督促手続き

支払督促とは、裁判所を通じて相手に支払いを求める法的手続きです。通常の訴訟よりも簡易で迅速に進められるのが特徴です。債務者(借りた人)が支払督促に対して2週間以内に異議を申し立てない場合、そのまま放置していると債権者(貸した側)は強制執行を行う権利を得ることができます。

3. 督促状と催告書の主な違い

支払いを求める際には「督促状」や「催告書」といった書類が送付されることがあります。ここでは、これら2つの書類の一般的な違いについて解説します。

3-1. 使用する目的

督促状は、支払期限を過ぎた場合に、債務者に対して支払いを求めるための通知として送付されます。

一方、催告書は、法的手続きに移行する前の最終通告として使われることが多く、内容もより厳しいものになります。証拠を残す目的から、内容証明郵便で送付されるのが一般的です。

3-2. 法的強制力

督促状も催告書も、いずれも法的強制力はありません。ただし、催告書は「これが最後の警告である」という意思表示を含むケースが多く、法的措置に進む前段階としての意味合いが強くなります。

3-3. 送付のタイミング

督促状は、支払期限が過ぎた場合に債務者に送付されます。

催告書は、支払いをする見込みが低い債務者などに対して、法的手続きに移行する前の最終通告の意味も含めて送付されるケースが多くみられます。

3-4. 使われるケースやタイミング

督促状は、クレジットカード会社、通信会社、金融機関などが、支払いが遅れている債務者に対して送付するのが一般的です。また、家賃を滞納している場合には、大家や不動産管理会社が借主に対して督促状を出すことがあります。取引先からの売掛金の入金が遅れている場合など、ビジネスの現場でも督促状が使われます。

催告書も、基本的には同じような送り主によって送られますが、その目的は異なります。催告書は、法的手続きに入る前の「最終通告」として使われることが多く、たとえば賃貸借契約における契約解除を通知する場合などに送付されます。そのため、督促状よりも一段階強い意味合いを持つ文書といえます。

3-5. 督促状や催告書が届くケースの例

督促状が届くのは、支払いが遅れているケースであり、具体的には、クレジットカードの利用代金やローンの返済が滞っている場合、公共料金や税金の未納、家賃の支払い遅延などが挙げられます。これらは、いずれも債務者に支払いの意思がある程度見込まれている段階で送られることが多いです。

一方で催告書は、上記のような遅延が長期化したり、支払いの見込みが立たない場合に、法的措置を前提とした「最後通告」として送付されるケースが一般的です。とくに、催告書が内容証明郵便で送られてきた場合には、差し迫った対応が求められると考えたほうがよいでしょう。

4. 督促状に記載される内容【テンプレートで紹介】

督促状に記載される内容について、テンプレートを基に解説します。

督促状(または「お支払いの件」など)

令和7年7月10日

〒123-4567

東京都○○区〇〇町一丁目2番3号

〇〇ビル7階

〇〇株式会社 債権管理部〇〇〇〇 様

拝啓 時下ますますご清栄のこととお慶び申し上げます。

さて、下記ご契約に基づくご入金について、既定の期日を過ぎてもご入金が確認できておりません。

つきましては、下記の通り至急ご対応くださいますようお願い申し上げます。

本書面到着後10日以内にご入金なき場合は、法的手続き(支払督促・訴訟等)に移行させていただく場合がございますので、あらかじめご了承願います。

なお、本状と行き違いにお支払いいただいた場合には、何卒ご容赦ください。【ご契約内容】

• ご契約番号:12345678

• ご契約日:令和〇年〇月〇日

• ご利用金額:¥100,000

• 入金予定日:令和〇年〇月〇日

• 遅延日数:〇〇日

• 遅延損害金:¥〇,〇〇〇

• 合計請求額:¥〇〇〇,〇〇〇【お支払方法】

下記口座にお振込ください。

銀行名:〇〇銀行

支店名:〇〇支店

口座種別:普通

口座番号:1234567

口座名義:〇〇株式会社

※お振込の際は、お名前とご契約番号を明記ください。ご不明な点がございましたら、下記までご連絡ください。

【お問い合わせ先】

〇〇株式会社 債権管理部

TEL:03-1234-5678(平日9:00~17:00)

Email:support@example.co.jp

督促状の封筒には「督促状在中」と明記されていないことも多く、「重要」「至急開封」などと記載されることがあります。これは開封を促すための工夫です。本文には、支払いの遅延を理由に至急の支払いを求める旨が書かれており、債務者の氏名、契約内容、未払い金額、支払期限、振込先などが記載されていることもあります。

多くの場合、「支払われない場合は法的手続きに移行する」との警告も含まれています。たとえば、「10日以内に入金がない場合は訴訟等に進む可能性があります」といった文言です。

督促状が届いたら、差出人や請求内容を確認し、事実に基づくものなら速やかに対応しましょう。支払いが難しい場合は、弁護士などへの相談を検討してください。

5. 督促の一般的な流れ

督促の一般的な流れについて解説します。

5-1. 支払いを滞納する

ほとんどの契約には、支払期日や期限が定められており、これを守っている限り督促を受けることはありません。滞納の理由はさまざまで、単純に支払う資金がない場合のほか、口座残高の不足やコンビニ払いを忘れていたといったケースもあります。

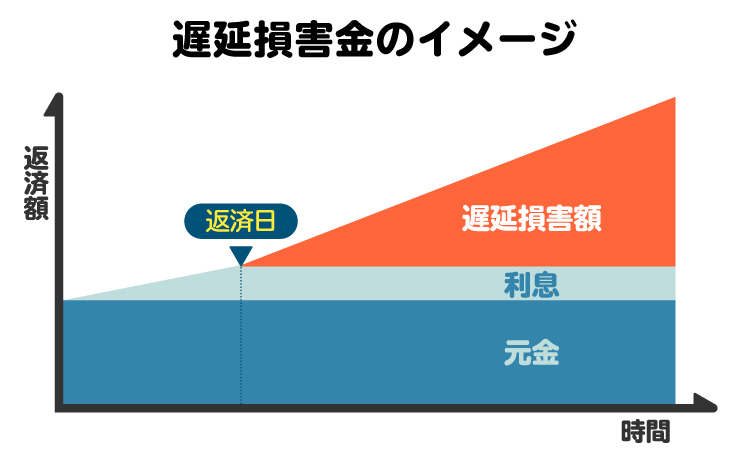

多くの契約では、契約書の中で支払期限を過ぎると遅延損害金が発生する旨が記載されており、滞納した場合はその分も含めて支払う必要があります。

5-2. 電話やメールでの催促

最初の催促は、電話やメールなどによる軽い確認の連絡で、「お忘れではありませんか?」といったかたちで支払いを促されるのが一般的です。

この段階で支払いをしないままでいると、多くの場合、次の段階である督促状の送付に進みます。

5-3. 督促状・催告書の送付

電話やメールによる催促に応じなかった場合や、そもそも事前連絡がないまま支払いが滞った場合には、督促状が送られてくることがあります。さらに支払いがなされない場合、法的手続きに移行する前の最終通告として、内容証明郵便による催告書が送付されることもあります。

5-4. サービス停止や強制解約

サービス契約で支払いを怠ると、利用停止や契約の強制解約に至ることがあります。

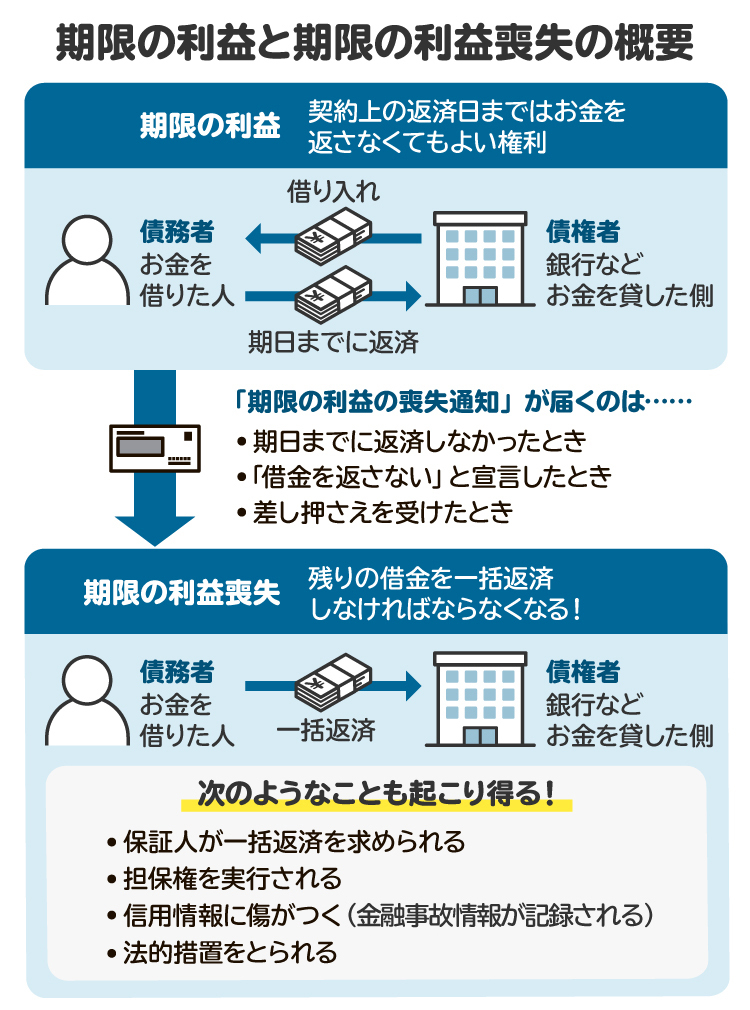

たとえば賃貸契約では、退去を求められるケースもあります。また多くの契約には「期限の利益喪失約款」があり、支払いを怠ると分割払いの権利を失い、一括請求されることになります。

5-5. 債権回収会社への委託・法的措置の警告

支払いがないまま期限を過ぎると、債権回収会社に回収が委託されることがあります。その後は、債権回収会社から督促や警告が届くようになります。

状況によっては、裁判手続きや強制執行の可能性があると警告されることもあります。債権回収会社や保証会社は対応が早いため、通知を軽視しないことが重要です。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

6. 督促状が届いたときの対処法

実際に督促状を受け取った場合には、どのように対処するべきなのかを解説します。

6-1. 請求に心当たりがあるか確認する

まずは、督促状に記載されている契約内容や金額を確認し、自分の利用履歴と照らし合わせて心当たりがあるかどうかを確かめましょう。契約先の会社に覚えがあっても、請求内容に誤りがある場合には、督促状に記載された問い合わせ先に連絡して確認を行ってください。

一方で、まったく身に覚えがない請求や会社名の場合は、架空請求の可能性があるため、すぐに連絡を取らず、慎重に対応する必要があります。

6-2. 支払えないなら債権者に連絡する

請求内容が正しく、支払う意思もあるが資金的に難しい場合は、債権者に連絡して分割払いや支払猶予の相談を行いましょう。無視や放置は避けるべきです。対応を怠ると、法的手続きに進む可能性もあり、状況がさらに悪化するおそれがあります。

6-3. 心当たりがない場合には会社名をチェックする

督促状に記載された会社名にも請求内容にも覚えがない場合には、架空料金請求詐欺の可能性があるため、すぐに連絡をせずに国民生活センターや最寄りの警察に相談するとよいでしょう。

6-4. どうしても支払えない場合には弁護士に相談する

請求に覚えがあっても、「今の収入ではどうしても払えない」「返済のめどが立たない」といった場合には、早めに弁護士や司法書士などの専門家に相談することをおすすめします。

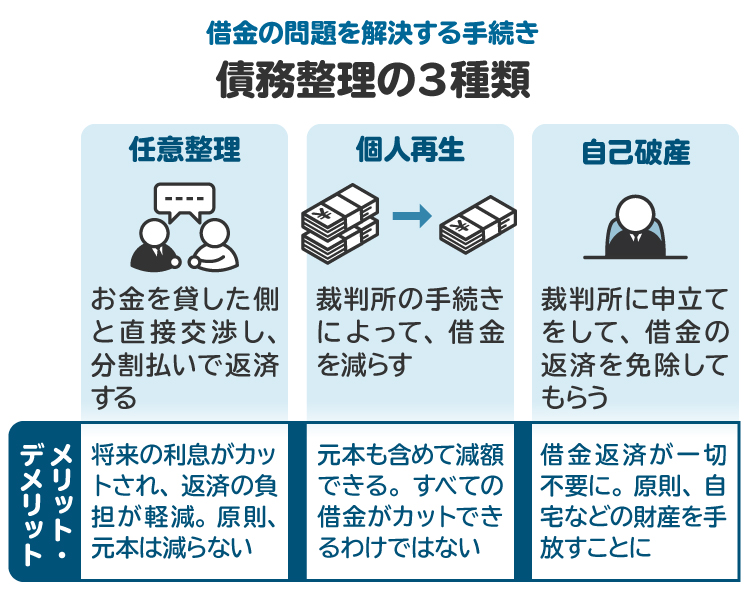

現在の収入や支出、借入状況などをもとに、任意整理・個人再生・自己破産といった債務整理の中から、状況に合った解決策を提案してもらえます。

各手続きにはメリット・デメリットがありますが、専門家に相談することで将来への見通しが立ち、精神的な負担も軽くなるはずです。一人で抱え込まず、まずは無料相談などを活用して、早めの一歩を踏み出しましょう。

7. 届いた督促状を放っておいた・無視し続けた場合に起こること

督促状を無視して放置した場合に起こることを解説します。

7-1. 一括請求を受ける

多くの契約には「期限の利益喪失約款」があり、支払いの延滞が続くと分割払いの権利を失い、残額の一括請求を受けることになります。また、延滞が続けば続くほど遅延損害金も増えていきます。

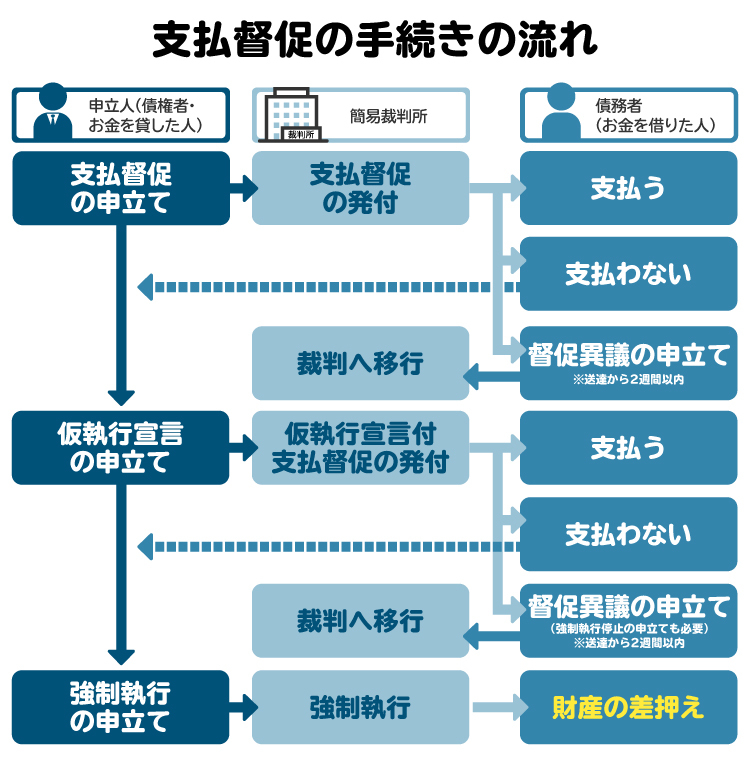

7-2. 支払督促を受ける

支払いがされない場合、債権者は裁判所を通じて「支払督促」の手続きを取ることがあります。支払督促は、債権者が簡易裁判所に申立書を提出することで始まります。内容に不備がなければ、裁判所は債務者に対して支払督促を送付します。債務者がこれを受け取ったあとにとれる対応は、以下のとおりです。

督促の内容通りに支払いを行う

2週間以内に異議を申し立て、裁判で争う

何もせずに放置する

ここで何もせず放置すると、債権者は「仮執行宣言」の申立てを行うことができ、強制執行が近づきます。

7-3. 裁判を起こされる

督促に異議を申し立てた場合や、最初から訴訟手続きに入った場合は、正式な裁判が行われます。この裁判の目的は、債権者が債務者の財産に対して強制執行を行う権利、いわゆる「債務名義」を得ることです。

裁判の中では、請求内容に争いがある場合だけでなく、債務者が分割払いなどの条件で和解を申し出ることも可能です。実際に、裁判所を通じた和解により、強制執行を回避できるケースも少なくありません。ただし、何の対応もせず放置した場合には判決が確定し、強制執行が実行されることになります。

7-4. 強制執行を受ける

裁判手続きの結果、債権者が債務名義を取得すれば、いよいよ強制執行に進みます。強制執行とは、債務者の財産を差し押さえ、そこから債権を回収する法的な手続きです。

差し押さえの対象は、不動産や貴金属といった資産だけではありません。銀行口座の預金や給与も対象となります。給与については、法律により差し押さえられる上限が決まっており、たとえば手取り月額が20万円の場合、最大5万円(4分の1)まで差し押さえられることになります。

なお、手取りが44万円を超える場合には、33万円を超える部分については全額差し押さえが可能です。

8. 督促状を受け取った場合に弁護士や司法書士に相談するメリット

督促状が届いても、すぐに返済できない場合は、弁護士や認定司法書士への相談をおすすめします。専門家に相談することで、状況に応じた適切な対応が可能になります。

8-1. 債権者と正しく交渉できる

専門家に依頼すれば、債権者との分割払いの交渉や将来利息の免除などがスムーズに進みます。無理のない返済計画を立てることで、将来の見通しも立ち、精神的な負担も軽減されます。

また、状況によっては遅延損害金の減額交渉ができる可能性もあります。

8-2. 法的措置への対処ができる

支払督促や訴訟を申し立てられた場合でも、弁護士や認定司法書士に依頼することで適切な対応ができます。弁護士や認定司法書士は、法的措置に対する適切な対応を熟知しており、強制執行も回避できる可能性があります。

8-3. 債務整理で借金を減額・免除できる

返済が難しい場合は、債務整理の手続きを検討します。専門家の助言を受けながら、収支状況や借金総額に応じて、最適な手続きを選ぶことが重要です。任意整理・個人再生・自己破産などを活用することで、毎月の返済負担を軽くしたり、借金そのものを減額・免除できたりする可能性があります。

9. 督促に関するよくある質問

Q. 督促と催告に順番はある?

法律上、明確な順番の定めはありませんが、一般的にはまず「督促」で支払いを促し、それでも支払いがない場合に「催告」へと進みます。催告は最終通告として送られることが多く、その後に法的手続きへ移行する流れが一般的です。

Q. 督促はメールでも来る?

近年では、最初の軽い通知やお知らせとしてメールで督促が送られるケースもあります。

Q. 督促状の色の違いで、警告の程度がわかる? 虹色の督促状は最終通告の証?

社内のルールとしてそのような色分けをしている債権者もあるかもしれませんが、一定の決まりやルールのようなものが存在するわけではありません。

10. まとめ 督促状が届いたら無視をせず早めの対応を心掛ける

督促状は、支払いの遅れに対する正式な通知です。これを放置し続けると、最終的には訴訟や差し押さえといった法的手続きに発展する可能性があります。

支払えないからといって放置するのではなく、まずは内容をしっかり確認し、可能であれば分割払いや返済計画の交渉を検討しましょう。

どうしても返済が難しい場合には、弁護士や認定司法書士といった専門家に早めに相談することが大切です。任意整理や自己破産など、状況に応じた債務整理の方法を提案してもらうことで、無理のない形で解決を目指すことができます。

督促状を無視しないことが、生活を立て直す第一歩です。

(記事は2025年12月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す