目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 弁済とは|借りたものに対して責任を果たすこと

「弁済(べんさい)」とは、借りたものやお金を返す行為のことです。たとえば、お金を返したり、借りた物を返却したり、約束したサービスを提供したりすることなどが「弁済」にあたります。つまり、「借りたものに対して責任を果たすこと」全般を指します。

法律(民法第474条第1項)では、「弁済は第三者もすることができる」と定められており、本人以外が代わりに返すことも認められています(一部例外あり)。

弁済が完了すると、債務者(借りた側)はその義務から解放され、債権者(貸した側)との契約関係は終了します。弁済は、社会の信用を支える基本的な仕組みであり、日常生活で広く行われている行為です。

1-1. 弁済と返済の違い

「返済」とは、一般的に金銭の貸借における支払い行為を指します。たとえば、消費者金融から借りたお金を毎月返す行為が返済です。

一方、「弁済」という法律用語は返済を含めた義務を果たす行為全般を含む包括的な用語です。弁済は金銭に限らず、物の返却やサービスの提供など、広く給付行為を含みます。

1-2. 弁済と弁償の違い

弁済と弁償は混同されやすいですが、意味は明確に異なります。

「弁償」とは、他人に損害を与えた場合に、その損害を金銭等で埋め合わせる行為を指します。たとえば、他人のスマートフォンを誤って壊してしまい、その修理代を支払う行為は弁償にあたります。

一方で、弁済は契約などであらかじめ定められた債務を履行する行為です。損害の有無にかかわらず、「義務として果たすべき行為」が該当します。

1-3. 弁済と履行の違い

「履行(りこう)」とは、契約や法律に基づいて決められた義務を実際に行うことを意味します。たとえば以下のような行為はすべて「履行」にあたります。

売買契約に基づいて商品を引き渡す

建設契約に基づいて家を建てる

雇用契約に基づいて労働を提供する

貸金契約に基づいてお金を支払う

このように、履行は広い意味を持ち、「やるべきことを実行する」すべてを含みます。

一方、「弁済」はその中でも、「債務を完了させる=義務を消滅させる」効果を持つ履行のことをいいます。たとえば、借金を返済したり、借りた物を返却したりする行為が、弁済にあたります。

2. 債務の弁済とは

「債務の弁済」とは、債務者(借りた人)が債権者(貸した人)に対して、お金を払ったり物を返したりして、支払いなどの義務(債務)をなくすことをいいます。

お金の貸し借りでは、決められた金額を支払えば、その時点で債務(お金を返す義務)は法律上消滅します。

3. 他者が自分に代わって弁済するケース

本来、借金などの弁済は本人が行うのが原則ですが、法律では一定の条件のもとで第三者(本人以外の人)が代わりに弁済することも認められています。

このような第三者による弁済には、大きく分けて「代位弁済」と「第三者弁済」の2種類があり、それぞれ意味や結果が異なります。

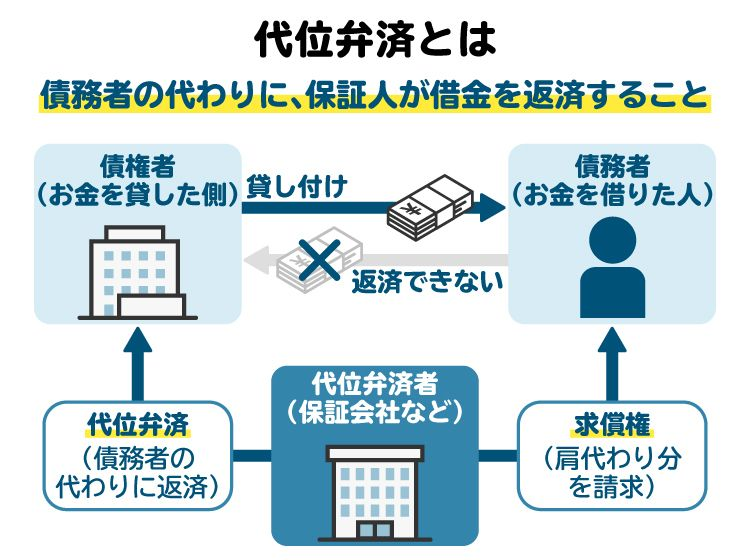

3-1. 代位弁済とは

代位弁済とは、借りた本人ではない第三者が借金などの支払いを行い、その結果、もともとの債権者が持っていた権利を引き継ぐ制度です。ここでいう「権利」とは、「お金を返してもらう権利」や「担保を処分する権利」などを指します。以下はその関係のイメージです。

A:債務者(借りた本人)

B:債権者(Aにお金を貸している)

C:保証会社(Aの代わりにBに弁済する義務を負う)

たとえば、AがBに返済できなくなった場合、C(保証会社)が代わりにBへ支払いを行います。このとき、CはBの「Aに対して返済を求める権利(債権)」を引き継ぎ、Aには今後Cに対して返済する義務が残ります。

つまり、代位弁済では債務がなくなるのではなく、返済先が元の債権者から第三者に代わるだけです。

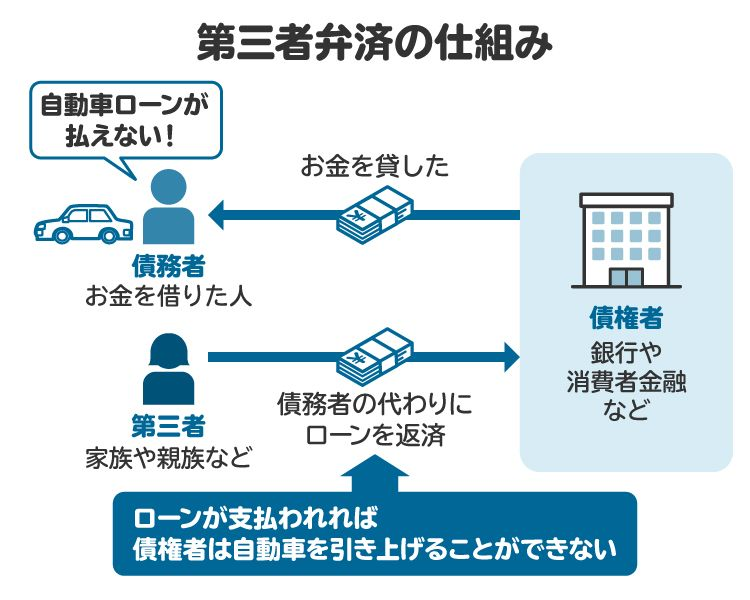

3-2. 第三者弁済とは

第三者弁済とは、債務者に代わって第三者が支払いを行うことですが、代位弁済と違い、弁済後に債権者の権利を引き継ぐことはありません。単に「本人の代わりに第三者が支払ってあげる行為」と考えるとイメージしやすいです。

たとえば、保証人でない親が、子どもの借金を代わりに返済する行為が第三者弁済にあたります。親は子どもに対してお金を返すよう請求できます。この権利を求償権と言います。もっとも、親が「返さなくてよい」と求償を免除すれば、子どもは親にお金を返す必要はありません。もっとも、その金額が110万円を超える場合は、贈与税の対象となります。

4. 弁済するとどうなる?

ここでは、弁済を行うことで債務者にどのような効果や変化があるのか、主に法律上の影響について説明します。

4-1. 借金がなくなる

弁済による最も大きな効果は、借金などの債務が法的に消滅することです。クレジットカード、消費者金融、住宅ローンなど、どのような借り入れであっても、元本と利息をすべて返済すれば、その契約上の債務は完全に消滅します。

返済が完了すれば、債権者からの督促や取り立ても止まり、精神的な負担もなくなります。また、信用情報に「完済」の記録が残るため、今後の信用情報回復にもつながります。

4-2. 履行遅滞の責任がなくなる

返済が遅れた場合、法律上は「履行遅滞」と呼ばれる状態となり、「遅延損害金」という金銭支払義務が追加で発生することがあります。しかし、弁済が完了すれば、それ以降は遅延損害金が発生せず、債権者からの契約解除のリスクもなくなります。

弁済は借金を解消するだけでなく、今後のトラブルや法的リスクを防ぐうえでも重要な意味を持ちます。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 借金などの債務を弁済しないとどうなる?

借金などの支払いをしないまま放置していると、「少し遅れただけ」では済まなくなる可能性があります。実際にどのような不利益があるのかを紹介します。

5-1. 取り立てを受ける

返済期限を過ぎると、電話や郵送での督促が始まります。長期間滞納すると、職場に連絡が来るなどの方法を取られることもあります。

取り立ては契約や法律に基づいて行われるのが一般的ですが、頻繁な連絡や請求が続くと精神的に追い詰められてしまうこともあります。実際に、私が相談を受けた中にも、督促によって精神的に大きなダメージを受けた方がいました。

5-2. 遅延損害金が発生する

支払いが遅れると、借金の元本とは別に「遅延損害金」が発生します。これは返済期日の翌日から発生し、遅れた日数に応じて金額が増えていきます。民法上の利率は年5〜6%程度ですが、実際の契約では年14〜20%など高めに設定されていることも多く、放置すればするほど負担は大きくなります。

5-3. 一括返済を求められる

分割払いの場合でも、支払いが滞ると「期限の利益」が失われ、残りの借金をすべて一括で返すよう求められることがあります。

期限の利益とは、本来分割で返済できる権利のことです。これを失うと、債務者は一度に全額を支払わなければならなくなり、金銭的負担が大きくなります。

5-4. 支払督促の送付や裁判で訴えられる

返済を長く滞納すると、債権者から法的措置を取られる可能性があります。主な手続きには「支払督促」と「通常訴訟(裁判)」があります。

支払督促は、裁判所から支払いを命じられる簡易な手続きで、対応せず放置すると支払義務が確定し、財産を差し押さえられるおそれがあります。

一方、異議を出せば通常の裁判に移りますが、債務が明確な場合は敗訴の可能性が高いので法的措置に進む前に、早めに債権者と相談することが大切です。

5-5. 財産を差し押さえられる

最終的に返済が行われない場合、債権者は裁判所に申し立てを行い、財産を強制的に差し押さえることができます。対象は幅広く、銀行預金、給与、不動産、自動車などが含まれます。

たとえば、預金口座が差し押さえられると、残高の一部またはすべてを引き出せなくなります。

差し押さえによって生活資金が不足したり、勤務先や取引先に借金の事実が知られたりするリスクもあります。こうした事態を防ぐには、差し押さえられる前に債権者と話し合い、和解や分割払いを検討することが重要です。

6. 借金などの債務を弁済できない場合の対処法

借金が膨らみ、毎月の返済が困難になってきた場合でも、放置してはいけません。より深刻な状況にならないよう、早めにできることから実践しましょう。

6-1. 弁済について借入先に相談する

借入先に返済の見直しを相談するのは有効な手段です。多くの金融機関は、返済不能よりも「時間をかけて返してもらう方」を選ぶ傾向があるため、柔軟に対応してくれる場合があります。

たとえば、返済期日の延長、月々の返済額の減額、一時的に利息のみの支払いに変更するといった対応が期待できます。支払いが苦しいと感じたら、早めに相談しましょう。

6-2. 収支を見直す

生活費を見直すことで、返済に回せるお金を確保できることもあります。まずは家計簿アプリなどを使って支出を見える化し、無駄を洗い出しましょう。

特に通信費や保険料、動画配信サービスのサブスクなどの固定費は見直しの効果が大きい項目です。節約した分を返済に充てることで延滞を防ぎ、余裕があれば繰上げ返済によって利息の軽減も期待できます。

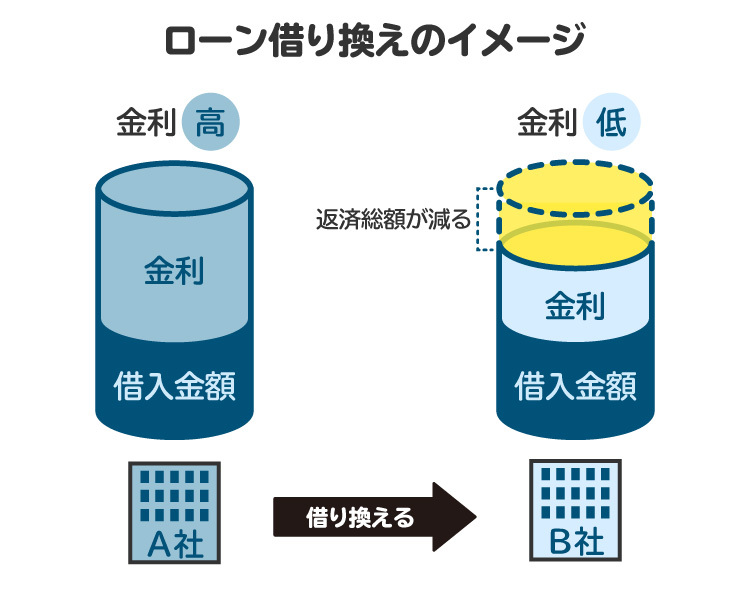

6-3. 低金利のローンに借り換えたり、一本化する

借金が複数ある場合、「おまとめローン」や「借り換えローン」の活用も一つの方法です。複数の借入を一本化して金利を下げたり、毎月の返済額を軽くしたりする効果があります。

ただし、これらは審査があるため、すでに延滞が続いていると利用できないこともあります。信用情報が傷つく前の判断が大切です。

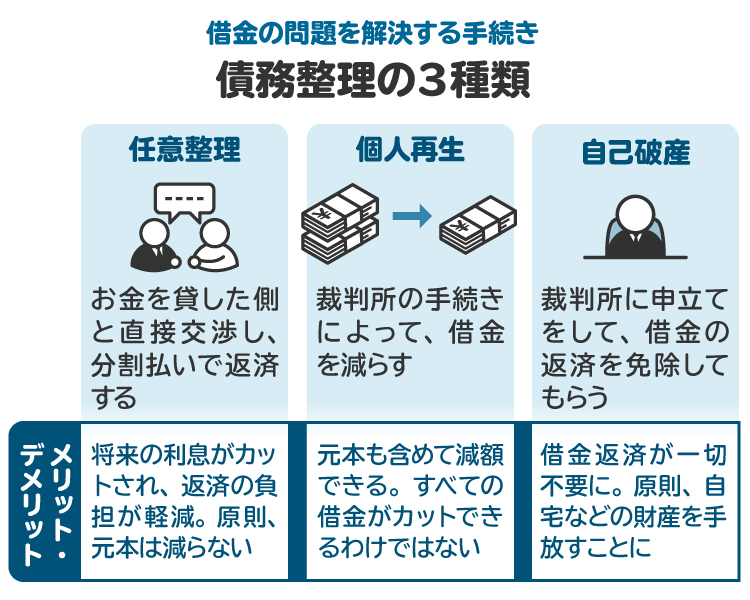

6-4. 債務整理を検討する

返済の見通しが立たない場合は、債務整理も視野にいれましょう。主な手続きは「任意整理」「個人再生」「自己破産」の3つです。いずれも借金を減額したり、返済を免除したりする効果があります。

【任意整理】

任意整理は裁判所を使わずに債権者と交渉し、利息のカットや分割払いに変更する方法。元本は減りませんが、柔軟な対応が可能です。

【個人再生】

個人再生は、裁判所を通じて借金を大幅に減額し、原則3年で返済する制度。住宅ローンを抱えていても自宅を守れる可能性があります。

【自己破産】

自己破産は、借金を全額免除してもらう代わりに、一定の財産を失ったり、資格制限が一時的に生じたりします。返済能力がない人向けです。

債務整理の手続きは複雑なため、まずは弁護士や司法書士に相談することが大切です。状況に応じた最適な方法を提案してもらえます。

7. 弁済できない場合に弁護士・司法書士に相談するメリット

借金の返済が厳しくなっても、誰にも相談できずに抱え込んでしまう人は少なくありません。しかし、弁護士や司法書士に相談すれば、適切な対処法がわかり、精神的な負担も軽くなります。

債務整理(任意整理・個人再生・自己破産など)の中から、自分に合った方法を提案してもらえるほか、専門家が債権者に「受任通知」を送ることで、督促も止まります。

最近は「初回無料相談」などの事務所も増えており、費用の不安がある人でも相談しやすくなっています。

8. 弁済に関するよくある質問

Q. 代位弁済が行われるとどうなる?

代位弁済が行われたあとは、返済する相手が代わります。元々の貸主(債権者)ではなく、代位弁済をした保証会社などに返済していくことになります。

Q. 現金以外の不動産や車などで弁済することはできる?

原則は現金での弁済ですが、債権者が同意すれば、不動産や車などの現物で弁済することも可能です。金額の評価や手続きに注意が必要です。

9. まとめ 弁済とは、お金や物を返すなどして債務をなくすこと

弁済とは、借りたお金や物を返して、債務をなくすための行為です。お金の支払いだけでなく、物の返却や契約に基づくサービスの提供なども含まれます。

債務を放置すると、取り立てや遅延損害金の発生、財産の差し押さえなど、深刻な事態に発展するおそれがあります。

返済が難しいと感じたら、まずは借入先に相談したり、債務整理を検討したりすることが大切です。状況に応じた解決策を提案してもらえるので、一度弁護士や司法書士に相談してみましょう。

(記事は2025年9月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す