目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. アイフルは任意整理に応じない? 条件が厳しい?

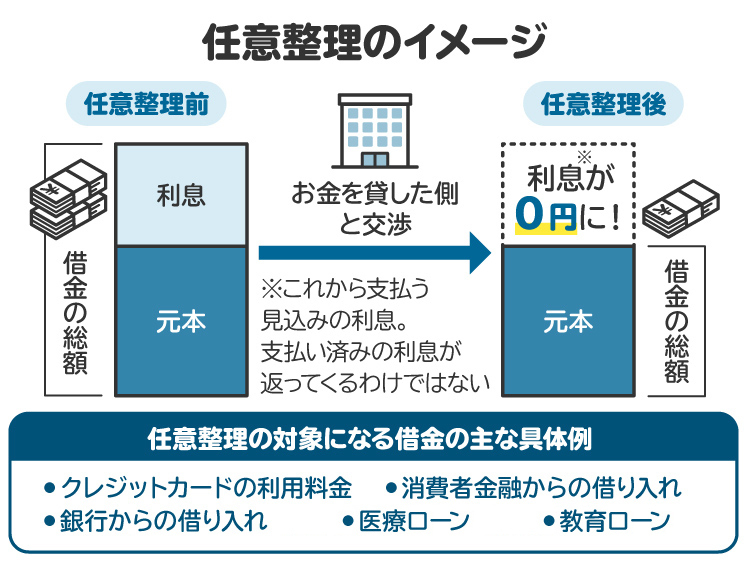

任意整理とは、裁判所を通さずに貸金業者と直接交渉し、和解後から完済までの期間に発生する将来利息のカットや、返済スケジュールの見直しを図る手続きです。法的な強制力はなく、あくまでも話し合いによる解決方法のため、交渉の結果は相手次第という側面があります。

「アイフルは任意整理に応じない」という噂を耳にしたことがある人もいるかもしれませんが、実際にはアイフルも原則として任意整理に応じる姿勢をとっており、すべての交渉が拒否されるわけではありません。ただし、やや厳しい条件が設定されるケースがあるのも事実で、自分の希望がすべて通るとは限りません。

たとえば、以下のような事情があると、交渉が難航する可能性があります。

取引期間が短い

滞納期間が長い

すでに訴訟や差し押さえの手続きに入っている

しかし、弁護士などの専門家を通じて適切に対応すれば、アイフルとの交渉も柔軟に進むケースが多くあります。まずは状況に応じた対応を検討することが大切です。

2. アイフルの借金を任意整理した場合、和解条件の目安は?

任意整理は交渉によって条件が決まるため、和解条件の内容は事案によって異なります。実際のケースでよくあるパターンをふまえると、アイフルとの和解条件には以下のような目安や傾向があります。

分割回数は60回以内

遅延損害金や経過利息のカットは基本的に難しい

将来利息の全額カットが認められないこともある

過払い金の交渉は難航する可能性がある

2-1. 分割回数は60回以内

アイフルとの任意整理では、分割払いは原則として60回(5年)以内に収めるのが基本とされています。これは、債権者(お金を貸している側)であるアイフルが、返済の見通しを立てやすい期間として許容している上限とされ、他社のケースも含め一般的な目安です。

借入金額と本人の収入次第では60回以上の分割に応じてもらえる場合もありますが、その条件として、将来利息を付けることを求められることもあります。

借り入れを始めてからの期間が比較的短い場合などは、36回(3年)以内の分割が基準となることが多いようです。

分割回数は、借入金額や取引期間、返済能力とのバランスを見ながら交渉で決まります。

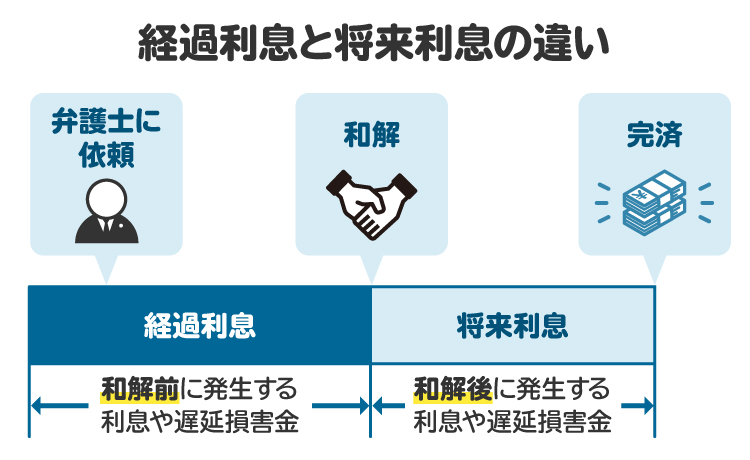

2-2. 遅延損害金や経過利息のカットは基本的に難しい

アイフルとの任意整理では、経過利息や遅延損害金をカットしてもらうことは、難しい傾向にあります。

経過利息とは、最後に返済をした日から和解交渉が成立するまでに発生する利息のことをいいます。一方、将来利息とは、和解交渉がまとまったあとに発生する利息のことを指します。アイフルの場合、将来利息のカットは認めてもらえるものの、すでに発生している利息や遅延損害金については免除してもらえない可能性が高いです。

ただし、取引期間が長い場合などには、交渉によって経過利息や遅延損害金の免除および減額に応じてもらえることもあります。

2-3. 将来利息の全額カットが認められないこともある

アイフルとの任意整理では、将来利息の全額カットに応じてもらえないケースも多く見られます。特に取引期間が1年未満の場合や、60回以上の長期分割を希望する場合は、3%から10%程度の将来利息を求められる傾向があります。

頭金の支払いを提案することで、将来利息の軽減やカットに応じてもらえるケースもあります。

2-4. 過払い金の交渉は難航する可能性がある

アイフルに過払い金を請求する場合、他社と比べて返還率が低くなる傾向があります。

過払い金請求とは、利息制限法の上限を超えて払っていた利息の返還を求める手続きです。アイフルの場合、過払い金の返還率が2割から4割にとどまるケースも多く、交渉による満額回収は難しいのが現実です。

なお、取引の開始時期が2010年6月17日以降の場合、そもそも利息制限法の範囲内での貸し付けである可能性が高いため、基本的に過払い金は発生していません。

3. アイフルとの任意整理が難航しやすいケース

実際のアイフルとの任意整理でよく見られる、交渉が難航しやすいケースを3つ紹介します。

3-1. 借り入れからあまり期間が経っていない

借り入れから1年未満の段階で任意整理を申し出ると、「返せないことをわかっていて借りたのではないか」と不信感を抱かれることがあります。

その場合、条件が厳しくなったり、交渉そのものが進みにくくなったりすることがあります。このようなケースでは、他社の借金を先に整理することなどを検討したほうがよい場合もあります。

3-2. アイフルからの連絡に対して不誠実な態度をとった

アイフルからの督促や連絡に応じなかった、約束を守らずに何度も延滞したといった経緯があると、アイフル側が「この人は今後も誠実に返済しない可能性が高い」と判断し、任意整理に応じてもらえないリスクが高まります。

3-3. 勤務先や年収などを偽っていた

申込時に勤務先や収入について虚偽の申告をしていた場合は、任意整理に応じてもらえないだけでなく、一括請求、支払い督促や訴訟提起、強制執行など厳しい対応をとられる可能性もあります。

4. アイフルとの任意整理を成功させるためのポイント

アイフルとの交渉を成功させるためには、以下の2つのポイントを押さえておくことが大切です。

4-1. 専門家を通じて交渉する

任意整理をスムーズに進めるためには、弁護士や司法書士などの専門家に依頼して交渉してもらうのが賢明です。

自分で直接交渉しようとしてもアイフル側が応じず、交渉のテーブルにすらつけないことがあります。仮に話ができたとしても、法的な知識や交渉の経験が不足していると、不利な条件で和解してしまうリスクが高くなります。

その点、弁護士や司法書士であれば、交渉の進め方を熟知しており、取引履歴や家計の状況に応じた現実的な返済案を提示できます。さらに、債権者側の対応に合わせて交渉の方針を柔軟に調整できるため、より有利な条件で和解できる可能性も高くなります。

4-2. 早い段階で弁護士や司法書士に相談する

任意整理を検討しているなら、なるべく早い段階で弁護士や司法書士に相談することが大切です。返済の遅れが続いたり、アイフルから督促や法的手続きの通知が届いたりしてからでは、交渉が難航するおそれがあります。

滞納がそれほど続いていない段階であれば、柔軟に交渉できる余地が残されていることが多く、任意整理の成功率も高くなります。専門家に早めに相談することで、分割払いの回数や開始時期の希望を通しやすくなることもあります。

家計やほかの借入状況もふまえた、無理のない返済計画を早期に立てられることで、生活再建への道筋も見えやすくなります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. アイフルの借金を任意整理するメリット

アイフルの借金を任意整理することで得られる主なメリットは、以下のとおりです。

5-1. 総返済額や毎月の返済額を減らせる

将来利息がカットされることで、総返済額を減らせる可能性があります。さらに、分割回数の調整によって毎月の支払額も抑えられるため、家計への負担を軽くできるのが大きな利点です。

5-2. 完済の時期が明確になる

任意整理では、たとえば3年や5年といった返済期間が明確に決まるため、いつ借金の返済が終わるかが見通せるようになります。長期にわたる返済の不安やストレスから解放されます。

5-3. 2010年以前からの取引には過払い金の可能性も

2010年6月17日以前からアイフルと取引がある場合、過払い金が発生している可能性があります。その場合は、払い過ぎた利息が戻ってくることもあります。ただし、満額回収は難しい傾向にあります。

6. アイフルの借金を任意整理すべきケース

アイフルの借金返済が難しくなり、次のような状況に当てはまる場合は、早めに任意整理を検討すべきです。

自転車操業になっている

複数の業者から借り入れがあり返済管理ができていない

かなり昔に借りたお金をいまだに返済している

今月の返済ができそうにない

生活苦で返済が滞りそう、あるいは滞納している

以下で詳しく解説します。

6-1. 自転車操業状態になっている

借金を返すために新たな借り入れを繰り返し、返済が常にギリギリという自転車操業の状態になっていたら、できる限り早めに任意整理を検討すべきです。そのままでは破綻のリスクが高く、早期に返済計画を見直す必要があります。

6-2. 複数の業者から借り入れがあり返済管理ができていない

アイフル以外にも銀行ローンやほかの消費者金融からの借金があり、返済額や期日を把握しきれなくなっていたら、任意整理を検討すべきです。返済管理ができない状態になっている場合、放置していると近い将来、返済ができなくなる可能性が高いです。

6-3. かなり昔に借りたお金をいまだに返済している

かなり前の借金を長期間にわたり返済し続けている場合、支払っているお金の多くが利息に充てられていて元本はほとんど減っていないことが多いです。完済までの道のりが見えづらい状況であれば、任意整理で返済計画をリセットすることで完済のめどが立ちます。

6-4. 今月の返済ができそうにない

給料の遅れや予期せぬ出費などで、今月の返済ができそうにないという状況も、任意整理を検討すべきサインです。滞納が複数回続けば、督促や一括請求、裁判手続きに発展する可能性があります。

返済が難しいと感じたら、無理に追加で借金をしてしのごうとするのではなく、早めに専門家に相談することが重要です。

6-5. 生活苦で返済が滞りそう、あるいは滞納している

生活費を切り詰めても返済が難しいのであれば、自力での完済は困難な状況と言えます。専門家に相談し任意整理を検討してください。適切な手続きで返済計画を見直すことにより、精神的かつ経済的な負担を軽減できます。

7. アイフルとの任意整理に関する注意点

アイフルの借金を任意整理する際に特に注意すべき点を2つ解説します。

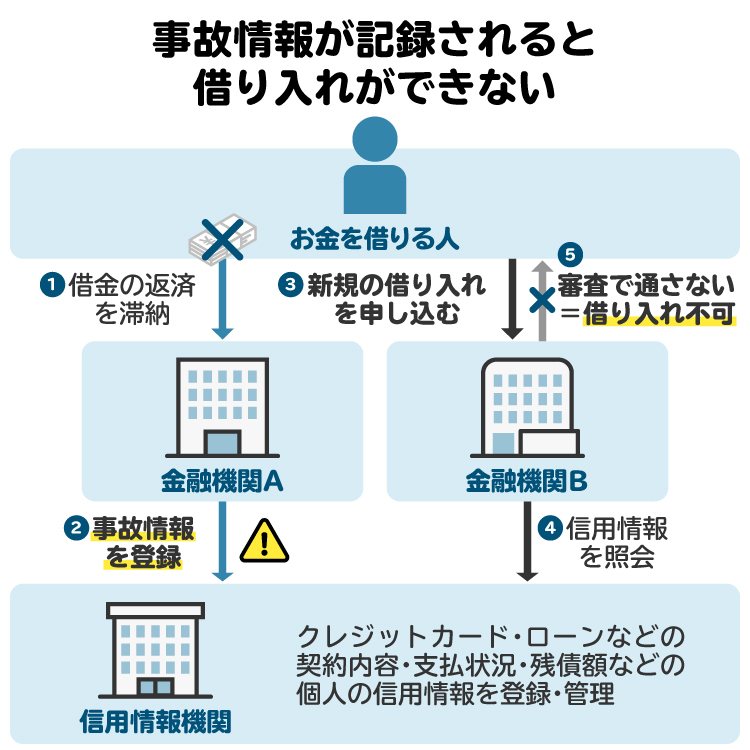

7-1. 個人信用情報機関に事故情報が登録される

任意整理をすると、個人信用情報機関に事故情報が登録されます。個人信用情報機関は、個人の借り入れや支払い、債務整理などの信用情報を収集して管理しており、銀行やカード会社などはローンやカードの審査の際、その情報を参照しています。任意整理などの事故情報が登録されることを俗に「ブラックリスト入り」と呼びます。

ブラックリスト入りすると、以下のような影響が生じます。

新たなローンやクレジットカードの審査に通りにくくなる

スマホの分割購入ができなくなる場合がある

賃貸住宅の契約で審査が厳しくなる可能性がある

事故情報は、任意整理後に借金を完済してから通常5年間は登録されます。この期間中は信用取引が制限されることを念頭に置いておいてください。

7-2. アイフルの「社内ブラック」になる

アイフルの借金を任意整理すると、それ以後はアイフルからお金を借りることができなくなります。

アイフルなどの消費者金融や銀行、カード会社などは、社内で独自に顧客の信用情報を管理し続けることが多く、これを一般的に「社内ブラック」と呼びます。この社内ブラックの情報は、信用情報機関に登録された事故情報が削除されたあとも、半永久的に残る可能性があります。

アイフルで社内ブラックになった場合、アイフルの傘下にあるライフカード株式会社でも同様に社内ブラックとして扱われます。そのため、同社のクレジットカードの新規発行や利用、借り入れにも制限がかかる可能性が高くなります。

さらに、アイフルが保証会社となっているローンを利用している場合には、保証契約が解除され、一括返済を求められることもあります。

8. アイフルが任意整理に応じてくれない場合の対処法

任意整理はあくまで債権者との交渉にもとづく手続きであり、アイフルが必ず交渉に応じるとは限りません。もし交渉が難航したり、応じてもらえなかったりした場合には、以下のような対処法があります。

8-1. アイフル以外の借金を任意整理する

アイフルの借金は現状のまま返済を続けつつ、ほかの借入先に対して任意整理を行い、毎月の返済負担を軽減する方法です。これにより返済計画が安定すれば、アイフルへの返済が無理なく継続できるかもしれません。

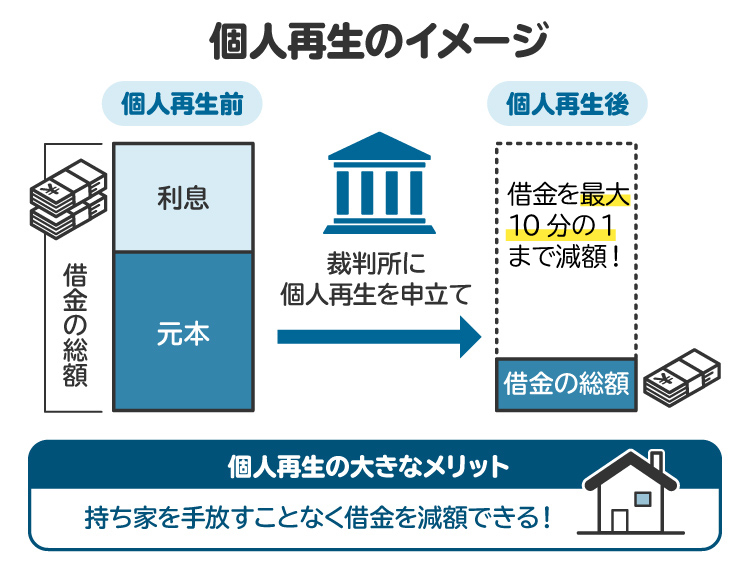

8-2. 個人再生を申し立てる

個人再生は債務整理の一つで、裁判所を通じて借金を減額してもらい、残りを原則3年、最長5年で分割返済する手続きです。任意整理での交渉が難しい場合や、返済が困難なほど借金が多い場合に有効です。

アイフルの借金も減額対象となり、任意整理よりも返済負担を大幅に軽減できる可能性があります。ただし、前提条件として安定した収入が必要で、手続きには弁護士など専門家のサポートが必要です。

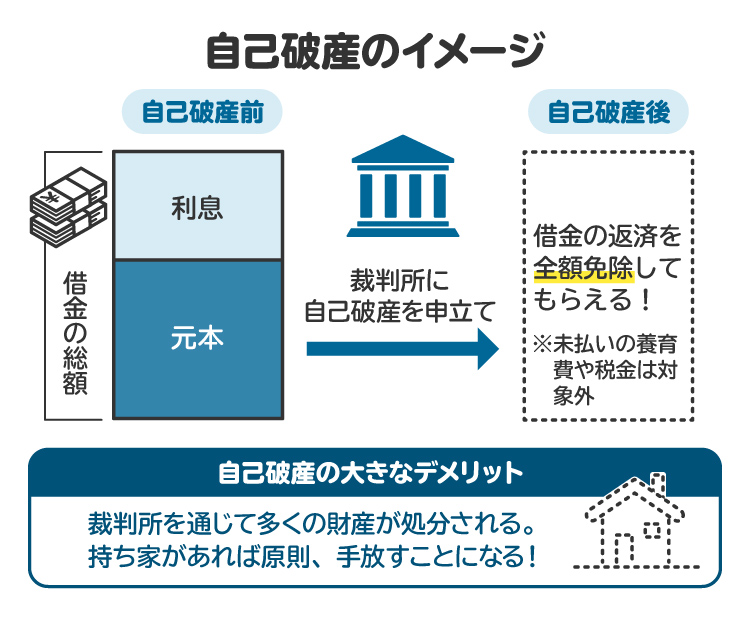

8-3. 自己破産を申し立てる

自己破産は、支払い不能な状態を裁判所に認めてもらい、借金の支払い義務を免除してもらう手続きで、債務整理の一つです。

アイフルを含むすべての借金が免除されるため、返済の負担から解放されます。ただし、財産の処分や、一部の資格や職業が一定期間制限されるなどのデメリットもあります。また、税金や養育費などは免除の対象になりません。

9. アイフルへの借金返済が厳しいとき、弁護士や司法書士に相談するメリット

アイフルへの借金返済が厳しくなった場合には、早めに弁護士や司法書士に相談することが重要です。

専門家に相談することで、現在の返済状況や借入状況を正確に把握し、今後の返済計画や債務整理の選択肢について、具体的なアドバイスが受けられます。

弁護士や司法書士はこれまでの交渉経験や法律知識を生かし、アイフルとの交渉を代行するため、自分で交渉するよりも和解条件が有利になる可能性が高まります。

また、借金の滞納が長引くと、アイフルから法的手続きが取られ、給与差し押さえや銀行口座の凍結といった強制執行のリスクが高まります。こうした事態を避けるためにも、早期に専門家に相談して債務整理などの法的手続きを進めることが大切です。

なお、弁護士と司法書士では対応できる範囲に違いがあります。たとえば、司法書士が任意整理を扱えるのは、1社あたり元本140万円以下の借金に限られます。また、司法書士は簡易裁判所での手続きしか代理できず、自己破産や個人再生など地方裁判所で行う手続きでは、書類作成までしか対応できません。

借金額や手続きの内容に応じて、適切な専門家を選ぶことが、スムーズな解決への第一歩です。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

10. アイフルとの任意整理に関してよくある質問

Q. アイフルの借金を任意整理する場合、何年間で返済することになる?

交渉によって異なりますが、3年から5年で返済計画を立てるケースが一般的です。

アイフルの場合は、5年以上の分割が認められることもまれにありますが、その場合は将来利息の付加を要求されることが多いようです。

Q. アイフルが任意整理の交渉に応じやすくなる条件は?

取引期間が長い、滞納がない、安定した職業に就いているといった条件が整っていると、交渉がスムーズに進みやすい傾向にあります。

Q. 任意整理後にアイフルの借金を完済したら、信用情報はどうなる?

任意整理で和解し、アイフルへの返済を完了しても、すぐに信用情報が回復するわけではありません。任意整理を行ったという事故情報は、完済後も一定期間は信用情報機関の記録に残ります。

一般的には、完済から約5年が経過すると、信用情報から事故情報が削除されます。それまでの期間は、新たなクレジットカードの発行やローン契約が難しくなる可能性があります。

Q. アイフルの借金を任意整理したら、再契約はできない?

アイフルの借金を任意整理した場合は、基本的に再契約はできないと考えてください。信用情報機関に登録された事故情報が削除されても、アイフルの社内には任意整理をしたという情報が「社内ブラック」として半永久的に残るからです。

そのため、たとえ信用情報が回復しても、一度任意整理した借入先からは再契約を断られる可能性が極めて高くなります。

Q. アイフルとの任意整理中に別の借り入れをしたらバレる?

任意整理中は、銀行や消費者金融からの新たな借り入れは、まずできません。任意整理を開始すると、信用情報機関に事故情報が登録されるため、ほとんどの金融機関が融資を断るからです。

知人や親族など個人間であれば、信用情報を確認されることがないため、お金を借りられるかもしれませんが、のちに自己破産などを申し立てる場合には、その借り入れが問題視される可能性があります。返済能力がないにもかかわらずお金を借りることは、破産手続きにおける免責不許可事由に該当する可能性があるからです。

なお、「闇金(ヤミ金)」からの借り入れは絶対に避けてください。法外な利息や違法な取り立てにより、状況がさらに悪化するおそれがあります。

11. まとめ アイフルの借金返済が苦しくなったら、弁護士など専門家に相談を

アイフルの借金を任意整理すれば、毎月の返済の負担軽減が期待できます。ただし、これまでの取引状況によっては、将来利息がカットされないなど条件が厳しく設定されることや、交渉が難航するケースもあります。

任意整理を成功させるには、早めに弁護士や司法書士などの専門家に相談し、的確に対応することが重要です。専門家を通じて交渉することで、より現実的で無理のない返済計画を立てやすくなります。

借金に不安を抱えている場合は「今はまだ大丈夫」と先送りにせず、早めに対策を講じることが生活再建への第一歩となります。少しでも返済に行き詰まりを感じたら、まずは専門家に相談することから始めてみてください。

(記事は2025年9月1日時点の情報にもとづいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す