目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

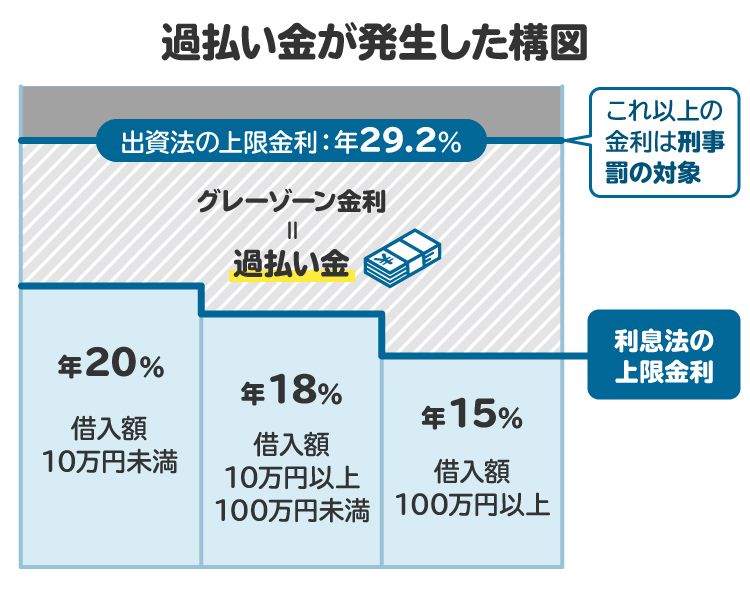

1. 過払い金とは

過払い金とは、本来支払うべき以上の利息を返済していた場合に、あとから取り戻せるお金のことです。

法律では、借入額に応じて利息の上限が年15〜20%と定められていますが、かつてはこれを超える「グレーゾーン金利」での貸し付けが横行していました。これは、もうひとつの法律(出資法)で上限が29.2%とされていたために生じたものです。

こうした二重基準のもと、多くの貸金業者が法律上は無効な高い利率で貸し付けを続けていました。しかし、2010年6月18日以降は法改正によってグレーゾーンが撤廃されたため、現在では基本的に過払い金は発生しません。

過払い金は、2010年6月17日以前に高金利で借りていた場合に、利息制限法の基準に照らして計算し直すことで、返しすぎていた利息を請求できる制度です。

2. クレジットカードで過払い金の発生可能性があるケース

クレジットカードを利用していた場合でも、一定の条件を満たせば過払い金が発生していることがあります。どのような状況なら過払い金の請求が可能なのか、3つのポイントから見ていきます。

2-1. 2010年より前にお金を借りていた

過払い金が発生するのは、かつて存在した「グレーゾーン金利」での借り入れに対してです。2010年6月17日の法改正以前までは、カード会社もこのグレーゾーン金利での貸し付けを行っていました。

そのため、2010年6月17日以前にクレジットカードのキャッシング機能を利用していた場合、過払い金が発生している可能性があります。

2-2. キャッシング枠を利用していた

クレジットカードには、買い物に使う「ショッピング枠」と、お金を借りる「キャッシング枠」があります。過払い金が対象になるのは、キャッシング枠を使ってお金を借りた場合だけです。ショッピング枠の利用は立替払い扱いのため利息がつかず、過払い金も発生しません。

また、銀行カードローンはもともと法律上の上限金利内で運用されていたため、過払い金が発生することは基本的にありません。ただし、銀行のグループ会社が発行するカードであれば、ほかのカード会社と同様に過払い金が生じている可能性があります。

2-3. 最後の借入日や返済日から10年が経過していない

過払い金を請求するには、時効が成立していないことが条件です。過払い金も一般的な債権と同様に、一定の期間を過ぎると請求ができなくなります。2020年3月31日までに発生した過払い金には「10年」、2020年4月1日以降に発生したものには「5年」の時効期間が適用されます。

いずれの場合も、最後に借り入れをした日や、返済した日からの期間がカウントの起点になります。すでに完済していたとしても、過去の取引内容によってはまだ過払い金を請求できるケースもあります。

3. 過払い金請求するとクレジットカードが使えなくなる?

過払い金請求をしたからといって、すべてのクレジットカードが使えなくなるわけではありません。基本的に利用停止になるのはあくまでも請求先の会社に限られるため、それ以外の会社が発行するカードは引き続き使えるうえ、新たにカードを作ることも可能です。

ここでは、過払い金請求によりクレジットカードが使えなくなるケースをご紹介します。

3-1. 過払い金請求をした会社のクレカは使えなくなる

過払い金を請求すると、請求先のクレジットカード会社のカードは、和解や判決の確定まで利用できなくなるのが通常です。利用を続けてしまうと、過払い金の返還額が変わる可能性があるためです。

さらに注意したいのは、請求の対象がキャッシング利用分であっても、ショッピング機能を含むカード全体の利用が停止される点です。請求手続きが終わったあと、そのカードを再び使えるかどうかはカード会社の判断に委ねられます。なかには、今後の利用を認めない会社もあります。

3-2. 系列会社のカードも使えなくなる可能性がある

請求を行ったカード会社が、ほかのカード会社と同じグループに属している場合、系列会社のカードにも影響が出る可能性があります。これは「社内ブラック」と呼ばれるもので、グループ内で顧客情報が共有されていることが背景にあります。

たとえば、ビューカードに対して請求をした場合、同じJR東日本系のルミネカードなどにも影響が及ぶケースがあるとされています。カードの利用を続けたい場合は、請求先の会社だけでなく、その系列についても確認しておくことが大切です。

4. 過払い金請求で借金が残った場合は任意整理扱いになる

過払い金請求は、本来支払う必要のなかった利息を取り戻すための手続きですが、すべてのケースで返還金だけが戻ってくるわけではありません。ここでは、過払い金請求と任意整理の関係や、信用情報への影響などについて解説します。

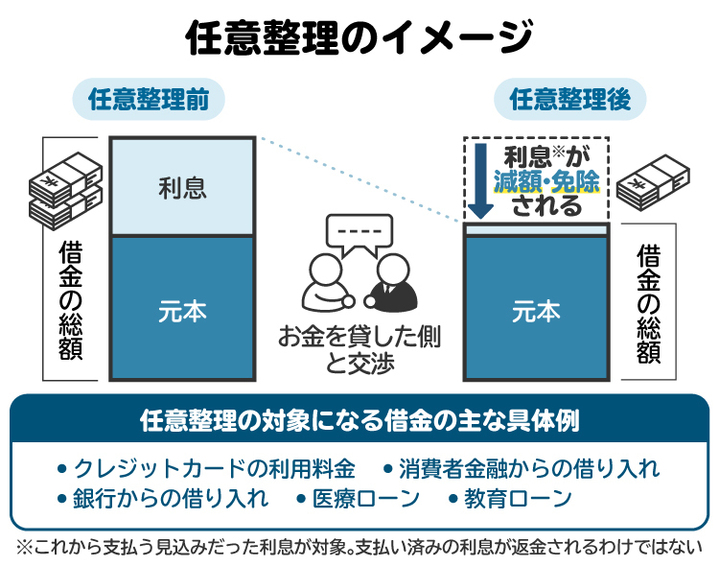

4-1. 任意整理とは

任意整理とは、裁判所を通さずに借金の返済方法を見直す手続きです。借りた人(債務者)が、貸した側(債権者)と話し合い、将来の利息をカットまたは減額したり、返済回数を増やしたりする内容での和解を目指します。

過払い金請求は、借金を払いすぎていた場合に返還を求める手続きです。ただし、まだ借金の返済途中で請求すると、返還された過払い金と借金残高が相殺されます。その結果、借金が残ってしまうと、借金の減額という意味で任意整理として扱われてしまい、信用情報に影響が出る可能性があります。

4-2. 信用情報への影響

過払い金請求が借金完済後に行われた場合、信用情報に傷がつくことはありません。

しかし、借金の残高が過払い金を上回っていると、まだ返済すべき借金があると判断されます。この場合、任意整理として信用情報機関に事故情報が登録され、いわゆる「ブラックリスト」状態となる可能性があります。信用情報に事故情報が登録されると、最低でも5年間は記録が残るとされています。

4-3. ブラックリストのデメリット

事故情報が登録されると、クレジットカードの発行や利用、新たなローン審査に通らなくなる場合があります。携帯電話の分割購入や住宅ローン・自動車ローンの利用が難しくなることもあり、生活に幅広い影響が及ぶおそれがあります。

また、ブラックリストに登録されている間は、家族の連帯保証人になることもできません。そのため、家族のローン契約などに影響が及ぶ可能性がある点にも注意が必要です。

事故情報は完済後も5〜7年程度は記録が残るので、その間は不便を感じる場面が続く可能性があるでしょう。

5. 過払い金請求をする際の注意点

過払い金請求は、適切に行えば借金の負担を軽減できる制度ですが、いくつか注意すべき点もあります。そもそも過払い金が発生していないケースや、借金が残っている場合などには、かえって不利な状況になるおそれもあるため、事前の確認が重要です。

5-1. 過払い金が発生しているか正確に判断する

過払い金が発生するのは、2010年6月17日以前に「グレーゾーン金利」で借り入れをしていた場合に限られます。現在の借り入れには基本的に過払い金は発生しません。

また、請求の時効は原則として完済から10年(2020年4月1日以降の契約は5年)とされており、時効を過ぎると請求が難しくなります。こうした条件をすべて自分で調べるのは難しいため、まずは弁護士や司法書士など、法律の専門家に確認してもらうと安心です。

5-2. 残債が残っていないかチェックする

過払い金が発生していても、まだ借金の残高がある場合は注意が必要です。請求した過払い金が残債よりも少ない場合、過払い金と残りの借金を相殺しても借金が残ります。この場合、過払い金請求にもかかわらず任意整理をしたのと同じ扱いになります。

任意整理になると信用情報機関に事故情報が登録され、いわゆる「ブラックリスト」状態となります。完済から5〜7年ほどはクレジットカードやローンの利用が制限されるため、事前に残債の有無や金額を必ず確認しておきましょう。

5-3. カードが使えなくなることを考慮する

過払い金請求の対象となるクレジットカードは、手続きが終わるまで使えなくなるのが一般的です。キャッシング機能だけでなく、ショッピング機能を含むカード全体が一時的に停止されます。

そのため、たとえ少額でも現在日常的に利用しているカードの場合、過払い金を請求することで不便が生じる可能性もあります。実際に請求すべきかどうかは、金額の大きさやカードの利用状況も踏まえて、専門家と相談のうえで判断するとよいでしょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

6. 過払い金請求は自分でできる?

過払い金の返還請求は、自分自身で行うこともできます。ただし、金額の算定には専門的な判断が必要になるうえ、貸金業者との交渉も必要になります。そのため、実際には弁護士や司法書士に依頼して進める人がほとんどです。

6-1. 自分のみでの対応は比較的難しい

過払い金請求は、貸金業者に対して取引履歴の開示を求め、利息制限法に基づいて引き直し計算を行います。その結果、払いすぎが判明した場合には返還請求書を作成して業者に送付し、返還について交渉します。交渉がまとまらなければ、訴訟になることもあります。

法的知識がないまま請求を進めると、履歴の開示に応じてもらえなかったり、交渉で不利になったりするおそれがあります。過払い金の計算ミスが原因で、本来取り戻せる金額より少ない返還にとどまってしまうケースもあるでしょう。

とくに訴訟に発展した場合、訴状の作成や証拠の準備、裁判所とのやりとりなども一人で進めなければなりません。こうした対応をすべて行うのは、現実的にはかなり難しいといえます。

6-2. 弁護士か司法書士への依頼が一般的

過払い金請求は、弁護士や司法書士に依頼して進めるのが一般的です。専門家に依頼すれば、取引履歴の開示請求から交渉、必要があれば訴訟まで、すべて任せることができます。過払い金の計算も正確に行ってもらえるため、返還額が最大化されやすいという利点もあります。

ただし、依頼には以下の費用がかかります。

着手金:1社あたり0〜2万円

解決報酬金:1社あたり1〜2万円(和解や判決により解決した場合)

減額報酬金:残債務の減額分の10%程度

過払い金報酬金:回収した過払い金の20〜25%程度

その他の実費:郵送費、印紙代、交通費など

なお、司法書士が訴訟を代理できるのは、元金140万円以下の案件に限られます。それ以上の過払い金が見込まれる場合には、弁護士に依頼する必要があります。

7. 過払い金請求を弁護士や司法書士に依頼するメリット

過払い金の請求は、自分で進めることもできますが、実際には弁護士や司法書士に依頼するケースがほとんどです。ここでは、過払い金請求を専門家に依頼する主なメリットを紹介します。

7-1. 過払い金請求をすべきかアドバイスをもらえる

過払い金が発生しているかどうかに加え、請求すべきかどうかの判断は状況によって異なります。たとえば、カード会社を今後利用できなくなるといった不利益が生じることもあるため、請求するかどうかは慎重に見極める必要があります。

弁護士や司法書士に依頼すれば、過払い金の有無だけでなく、生活状況や残債の有無なども踏まえたうえで、請求の是非について適切な助言を受けることができます。請求後の影響についても具体的に説明してもらえるため、納得して判断しやすくなります。

7-2. 過払い金を正確に算出してもらえる

過払い金の有無や金額を判断するには、取引履歴をもとに「引き直し計算」を行う必要があります。これは利息制限法に基づいて、実際に払いすぎた金額を算定する作業です。

ただし、計算方法は複雑で、専門的な知識や計算ソフトが必要になることもあります。また、取引履歴の取得そのものがスムーズに進まないケースもあります。専門家に依頼すれば、計算ミスや請求漏れを防ぎ、請求できる過払い金を適切に把握しやすくなります。

7-3. 手続きや交渉をすべて任せられる

過払い金を取り戻すためには、取引履歴の開示請求や交渉、場合によっては訴訟手続きも必要になります。自分で対応することも不可能ではありませんが、業者に不利な条件を突きつけられたり、法的な主張が不十分になったりするおそれがあります。

弁護士や司法書士に依頼すれば、請求に必要な一連の手続きを任せられます。貸金業者とのやり取りや書類作成、交渉や訴訟の準備まで一貫して対応してもらえるため、心理的・時間的な負担を抑えることができます。法的な争点がある場合も、適切に反論してもらえる可能性が高くなります。

8. クレジットカードの過払い金請求でよくある質問

Q. 過払い金請求をしても、引き続き使えるカード会社はある?

過払い金を請求したカード会社のクレジットカードは、手続きが終わるまで利用できなくなるのが一般的です。ただし、対応は会社によって異なるため、必ずしもすべてのケースでカード停止になるとは限りません。事前に他の支払い手段を用意しておくと安心です。

Q. 過払い金請求をすると、いつからカードが使えなくなる?

請求後すぐに、そのカードが使えなくなる可能性があります。とくに、そのカードで携帯料金や公共料金などを支払っている場合は注意が必要です。請求を行う前に、支払い方法を別のカードや口座振替に変更しておくと、生活への影響を避けやすくなります。

Q. 過払い金請求をすると、家族カードやETCカードも使えなくなる?

過払い金請求の対象となったカードに家族カードやETCカードが紐づいている場合、それらも使えなくなるおそれがあります。とくに、メインのクレジットカードに依存している場合は、代替手段を事前に用意しておきましょう。

Q. クレジットカードの過払い金請求は、その後のカード利用に影響する?

請求先のカードは、基本的に利用できなくなります。ただし、それ以外のカードについては、影響を受けず引き続き使えるのが通常です。そして、同じグループ会社が発行しているカードは使えなくなる可能性があります。

また、過払い金よりも残っている借金のほうが多い場合は、任意整理へ移行になり、信用情報に事故情報が登録される可能性があります。その場合は、請求先以外のカードも含め、広く利用に制限がかかるおそれがあります。

9. まとめ カードの利用停止に備えて過払い金請求は慎重に進める

クレジットカードの過払い金請求を行うと、対象カードが利用停止になる可能性が高く、家族カードやETCカードも影響を受けることがあります。普段からクレジットカードで生活費や公共料金を支払っている場合は、請求前に支払い方法の見直しが必要です。

請求先以外のカードは使い続けられることが多いものの、残債があるとブラックリストに登録され、ほかのカードも使えなくなるおそれがあります。

過払い金請求を検討する際は、カード利用への影響を含め、生活に支障が出ないよう事前に準備を整えることが大切です。不安がある場合は、弁護士や司法書士に相談しながら進めましょう。

(記事は2025年9月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す