目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 不当利得返還請求とは?

不当利得返還請求とは、法律上の正当な理由がないにもかかわらず、他人の財産や労働によって利益を得た者(受益者)に対し、その利益を返すことを求めることができる権利です(民法703条、704条)。

たとえば、次のようなケースが不当利得返還請求に該当する可能性があります。

【契約解除に伴う返金】

通販で物品を購入して代金を払ったものの、商品が送られてこないので契約を解除したときに、買主が売主に対して代金の返還請求をする場合。

【過払い金請求】

消費者金融からお金を借りた人が、金融機関に対し、法定利率を超えて支払った利息の返還を求める場合。

これらのケースでは、売買代金を売主が、利息を金融機関が不当に得ていると言えるため、返還の請求を行うことができます。

1-1. 不当利得返還請求の要件

不当利得返還請求が認められるための要件は、以下の4つです。

【他人の財産または労務によって利益を受けたこと】

請求の相手方(受益者)が、請求者の財産や労働によって何らかの利益を得たことが必要です。上記の通販の例で言えば、売主は、買主から代金という「財産」を受け取ることによって所持金が増えるという「利益」を得ています。

【請求者に損失を及ぼしたこと】

請求者に何らかの損失が生じていることが必要です。上記の通販の例で言えば、買主は、代金を支払うことにより、お金という「財産」が減るという「損失」を受けています。

【利益と損失に因果関係があること】

請求の相手方の利益と、請求者が受けた損失との間に、直接的な因果関係が存在することが必要です。上記の通販の例で言えば、買主が代金を支払って自分のお金を減らしたからこそ、売主のお金が増えるという利益が発生していますので、因果関係が認められます。

【利益を得たことにつき、法律上の原因がないこと】

請求の相手方が、契約等の法的な根拠がなく利益を得ていることが必要です。上記の通販の例で言えば、売主は、売買契約があるからこそ買主から代金を受け取ることができるのであり、契約が解除された場合、代金を受け取る法的な根拠はありません。

1-2. 悪意の受益者とは

不当利得返還請求の相手方である受益者は、正当な理由なく得た利益を返還することになりますが、「悪意の受益者」に該当する場合、利益に利息を付けて返還する義務を負います。

不当利得でいう「悪意の受益者」とは、自分が受け取った利益が法律上の根拠を欠くことを知っていた人を意味します。「悪意」は日常会話で使われている「悪い意図」という意味ではなく、単に「ある事実を知っていること」を意味します。

過払い金請求事案において、多くの貸金業者は「法定利率を超える金利が無効であることを認識していた」と判断されるため、基本的には「悪意の受益者」となります。そのため、請求者(借主)に対し、過払い金元本に利息を加算した金額を返還する義務を負います。

2. 不当利得返還請求と過払い金請求との関係

過払い金とは、消費者金融やクレジットカード会社などの貸金業者に対して、利息制限法という法律の上限を超えて支払った利息のことです。この過払い金は、不当利得返還請求を根拠に返還を求めることができます。

2-1. 過払い金には法律上の原因がない

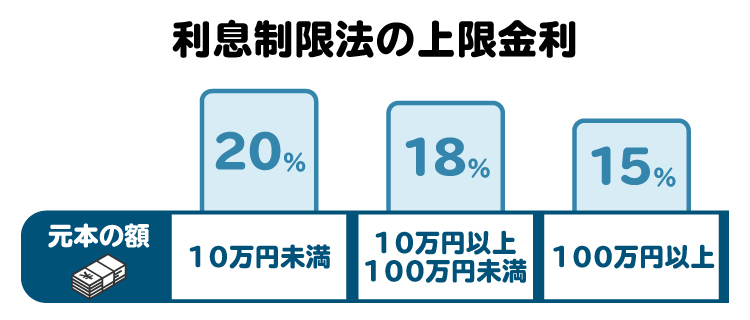

利息制限法では、借りた金額に応じた金利の上限が規定されています(借入金が10万円未満の場合には年20%、10万円以上100万円未満の場合には年18%、年100万円以上の場合には15%)。

一方、2010年6月以前には、出資法という法律で、利息制限法とは別に上限金利が設定されていました。出資法における上限金利は29.2%とされ、この金利を超えた貸し付けには罰則がありました。

多くの貸金業者は、利息制限法の上限金利(年15~20%)と出資法の上限金利(年29.2%)の間の金利で貸付を行っており、この範囲は「グレーゾーン金利」と呼ばれていました。利息制限法には違反するものの刑罰までは科せられることのない、法律上「グレーゾーン」にある金利という意味です。

グレーゾーン金利については、「みなし弁済」という制度により、条件付きで実質的に有効となっていた時期もありました。しかし、最高裁判所の判決により、みなし弁済制度が適用される事案はほぼないと判断されました。そのため、グレーゾーン金利部分については、法律上の根拠がなく支払った利息、つまり「過払い金」として、不当利得返還請求ができることが明らかになりました。

なお、2010年6月の出資法の改正により、現在ではグレーゾーン金利は撤廃されています。

2-2. 貸金業者は悪意の受益者

不当利得の返還請求では、利益を得た側(受益者)が、その利益に法律上の根拠がないことを知っていたかどうかが重要なポイントになります。

これを知らなかった場合は「善意の受益者」といい、現在残っている利益の範囲で返還義務を負います。一方、知っていた場合には「悪意の受益者」となり、得た利益の全額に加え、利息を付けて返還する義務が発生します。

過払い金請求においては、貸金業者は「法定利率を超える金利が無効であることを認識していた」と判断され、悪意の受益者と推定されます。貸金業者側は「当時は『みなし弁済』の規定があったため悪意ではない」と反論することがありますが、みなし弁済が認められる事案はほぼありません。

結果として、貸金業者は悪意の受益者であると判断され、過払い金元本に利息を付加した金額を返還する義務を負います。

3. 【民法改正】不当利得返還請求の時効に注意

2020年4月1日に施行された民法改正により、不当利得返還請求権の消滅時効に関する期間が変更されました。過払い金返還請求の根拠は不当利得です。この改正により過払い金を請求できる期間が変わってくるため、注意が必要です。

3-1. 2020年4月1日より前に完済していた場合

2020年4月1日より前に完済していた場合には、不当利得返還請求権が法改正前に発生しているため、原則として改正前の民法が適用されます。この場合の消滅時効の期間は「権利を行使できるときから10年」です。

たとえば、2020年3月に借金を完済していた場合、その10年後の2030年3月までは消滅時効が成立せず、過払い金を請求できる可能性があります。

3-2. 2020年4月1日以降に完済した場合

これに対し、2020年4月1日以降に完済した場合には、改正後の民法が適用される可能性があります。その場合、以下の2つの期間のうち、いずれか早い方の期間が経過した時点で消滅時効が完成します。

主観的起算点:権利を行使することができることを権利者が知ったときから5年間

客観的起算点:権利を行使することができるときから10年間

主観的起算点に関して、どのようなことがあれば「権利を行使することができることを知った」と言えるかについて明確な基準はありません。たとえば、取引履歴を取り寄せて詳細な調査をした結果、過払い金があることが分かったときなどがこれにあたります。

一方、客観的起算点は、権利者が権利行使できることを知ったかどうかにかかわらず決定されます。具体的には、最後の取引時点(借金を完済した時点など)がこれにあたります。

民法改正により、2020年4月1日以降に発生した過払い金については、過払い金の存在を知った時点から5年で時効が成立してしまう可能性があります。過払い金があることがわかったときには、時効が成立する前に早めに過払い金請求を行った方がよいと言えます。

4. 過払い金で不当利得返還請求権を行使する際の流れ

弁護士などの専門家が、実際にどのような流れで過払い金の返還を実現するのか、過払い金請求の具体的な流れと、請求する際の重要なポイントについて詳しく解説します。

4-1. 取引履歴の引き直し計算を行う

まず最初に、貸金業者からこれまでの取引履歴を取り寄せます。この取引履歴には、借り入れの日付・金額、返済の日付・金額、適用された金利などが具体的に記録されています。借り入れをしたクレジットカードをすでに解約していたり、契約書などを紛失したりしていた場合でも、どの業者を利用したかが特定できれば開示請求は可能です。

取引履歴を入手したら、次に「引き直し計算」を行います。これは、過去に支払った利息を、利息制限法の上限金利(元本に応じて年15%~20%)で正しく計算し直す作業です。実際に支払った利息と法定利率で計算した利息の差額が「過払い金」となります。この計算により、過払い金が実際に発生しているかどうかや、発生している場合における正確な金額を確定させることができます。

なお、この引き直し計算は毎月の借入残高に応じて利息の計算をしていく必要があるため、複雑な計算となります。専門的な知識なしで正しく過払い金を計算するのは、基本的に難しいでしょう。

4-2. 相手方との交渉を行う

引き直し計算で過払い金額が確定したら、貸金業者に対し、引き直し計算の結果と過払い金の返還を請求する内容の書面を送付します。これにより、まずは話し合い(任意交渉)による解決を目指します。交渉が成立した場合には、和解書を作成し、過払い金を返還してもらうことになります。

一方、貸金業者は、引き直し計算で算出された過払い金の額の5割〜7割程度に金額を引き下げることを求めてきたり、分割払いを提案してきたりすることがあります。また、過払い金の元本に対して発生する利息に関して、任意交渉ではほぼ支払いを期待できません。

当事者双方が納得できず、合意ができない場合には任意交渉は決裂し、次の段階に移ります。

4-3. 不当利得返還請求訴訟を提起する

過払い金には、不当利得返還請求という法的根拠があります。訴訟を提起した場合には、引き直し計算で算出された過払い金の全額と、これに対する利息の支払いを認める判決を獲得できる可能性が高いといえます。

他方で、訴訟提起後、勝訴の判決が出るまでには時間がかかり、手間もかかるため、判決の1つ手前の「和解」という方法で解決することも考えられます。貸金業者は、和解での解決を目指し任意交渉のときよりも借主に有利な提案をしてくることがあります。この場合には、提案を受け入れて和解で早期解決を目指すか、判決まで行くかを検討することになります。

4-4. 過払い金の返還を受ける

任意交渉での和解が成立した場合、または裁判での勝訴判決や和解が確定した場合、貸金業者は、定められた期日までに、あらかじめ借主側が指定した口座に、合意した金額を振り込んで支払いを行います。返還までの期間は合意の内容や業者によって異なりますが、和解で終了した場合には和解成立から数カ月以内には支払いが実行されます。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 過払い金で不当利得返還請求をする場合の注意点

不当利得返還請求として過払い金を請求する際には、次の4つの点に注意しておきましょう。

5-1. 不当利得の立証責任は債務者が負う

不当利得の立証責任は、債務者が負うのが原則です。つまり、過払い金の返還を請求する人が、「貸金業者との間で金銭の貸借取引があったこと」「利息制限法の上限を超える利息を支払ったこと」「引き直し計算により過払い金が発生したこと」を証明する必要があります。

もっとも、これらは貸金業者から開示された取引履歴により立証することができます。また、貸金業者が悪意の受益者であることについても推定されるため、貸金業者側が「自分は悪意ではなかったこと」を立証する必要があります。

そのため、過払い金の返還を請求する人が不当利得の立証責任を負うといっても、実際には、その負担は軽減されています。

5-2. 過払い金に利息まで加えて請求する場合、回収するまでに時間がかかる

過払い金には利息が発生します。そのため、裁判を起こせば、過払い金に加えて発生した利息についても支払いを命じる判決が出る可能性が高いです。もっとも、判決を獲得するまでには、手間と時間がかかります。

一方、裁判を起こす前の任意交渉の段階では、貸金業者の多くは、この利息の支払いを拒否するだけでなく、過払い金の元金についても減額した内容での和解を提案してきます。時間をかけてでも、過払い金全額とこれに対する利息の支払いを求めたいということであれば、訴訟を提起することになります。

このようなことを踏まえ、多少減額になってもいいから少しでも早く過払い金を受け取りたいのか、あるいは手間や時間がかかっても全額を受け取りたいのか、自身の状況に応じて判断する必要があります。

5-3. 信用情報に影響が出る場合もある

過払い金請求をすること自体により、信用情報に影響が出るということはありません。すでに借金を全額返済したあとに過払い金を請求することは、不当利得返還請求という法的に認められた権利を行使しているだけなので、信用情報に登録されることはありません。

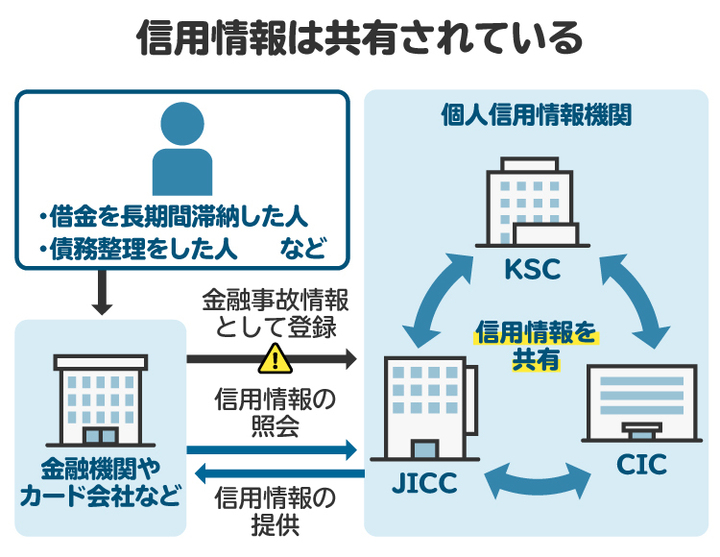

注意したいのは、借金が残っている状態で過払い金請求をする場合です。法定利率での引き直し計算をした結果、過払い金と相殺してもなお借金が残っていたという場合には、債務整理をした場合と同じ状況になります。債務整理をすると信用情報機関に事故情報として登録され、信用情報に影響が出ます。

また、完済したと思って過払い金請求をしたところ、実は借金が残っていたという場合にも同じように信用情報機関に登録されることがあります。信用情報機関に登録されると、新規の借り入れやクレジットカードの作成が難しくなるため、注意が必要です。

5-4. 過払い金請求でクレジットカードが使えなくなる場合もある

クレジットカード会社へ過払い金請求をした場合、完済後であったとしても、そのクレジットカード会社のカードは利用停止になる可能性が高いといえます。そのため、そのクレジットカードを公共料金の支払いなどに利用している場合には、事前に支払い方法の変更をしておく必要があります。

他社のカードについては、そのまま使い続けることができるのが通常です。ただし、借金完済前で、過払い金請求で借金が残ることになった場合には、債務整理をしたとして信用情報機関に事故情報として登録されます。信用情報に悪影響が出ることによって他社のカードも使えなくなることがあるので、注意が必要です。

6. 不当利得返還請求(過払い金請求)を弁護士や司法書士に相談するメリット

過払い金の返還請求を検討している人にとって、弁護士や司法書士への相談・依頼には多くのメリットがあります。

まずは、面倒な手続きを全て専門家に任せることができる点です。過払い金請求をする場合、貸金業者への取引履歴の開示請求から始まり、取得した膨大な取引データを基にした引き直し計算により過払い金額を確定させる必要があります。

裁判になった場合の結論を見据えながら交渉を行う必要があるので、専門的な知識と経験が不可欠です。仕事や家庭など通常の日常生活を送りながらこれを自分自身で行うことは、大きな負担となることが考えられます。その点、弁護士や司法書士に依頼すれば、これらの面倒で時間のかかる手続きを全て任せることができます。

次に、依頼者にとって最適な解決方法を提案してもらえる点です。過払い金請求には、過払い金の返還を受けられるというメリットだけでなく、信用情報への影響などのデメリットが存在する場合があります。また、交渉で解決すべきか、裁判まで進むべきか、事案に応じて適切な判断をする必要もあります。

弁護士や司法書士に相談した場合、専門知識や経験に基づき、依頼者の状況に応じた最善策を提案してもらうことができます。過払い金請求を自分自身で行うことも可能ですが、戦略的に進めるためには、弁護士などの専門家に相談することをお勧めします。

7. 不当利得返還請求についてよくある質問

Q. 不当利得返還請求の遅延損害金の起算日は?悪意の受益者に請求できる利息の起算日はいつ?

過払い金返還請求(不当利得返還請求)の遅延損害金は、貸金業者に不当利得返還請求をした日(催告の日)から発生します。

また、不当利得における悪意の受益者は、利益そのもののほか、利益を得たときから発生する利息を返還する義務を負います。過払い金請求においては、貸金業者は悪意の受益者と判断されることが大半です。そのため、貸金業者が利息制限法の上限を超える利息を受け取ったときから、それに対する利息が発生します。

Q. 不当利得の利息の時効は5年と10年のどちらか?

不当利得返還請求権から生じる利息の時効は、元本である不当利得返還請求権自体の時効と連動します。そして、2020年4月1日以降に発生した不当利得については、権利を行使できることを知った時から5年間、または権利を行使できる時から10年間のいずれか早い方で時効が成立します。

他方、2020年3月31日以前については、一律で権利を行使できる時から10年間です。過払い金の多くは法改正前に発生していることから、消滅時効の期間は基本的には10年となります。

Q. 過払い金の利息は何%?

過払い金に上乗せして請求できる利息の利率は、過払い金が発生した時期によって異なります。2020年4月1日の民法改正により法定利率が変更されたためです。

2020年3月31日以前に過払い金が発生した場合は年5%、2020年4月1日以降に初めて過払い金が発生した場合は、当面の間は年3%が適用されます。多くの過払い金は、2010年6月以前のグレーゾーン金利が原因で発生しているため、年5%の利率が適用されるケースが一般的です。

Q. 不当利得返還請求で相手方に弁護士費用は請求できる?

過払い金の不当利得返還請求では、実際にかかった弁護士費用について、貸金業者に請求することはできません。弁護士費用は、裁判の勝ち負けに関係なく、依頼した本人が負担する必要があります。

ただし、例外的に過払い金返還請求を「不法行為に基づく損害賠償請求」として構成することで、弁護士費用の一部を損害として請求できる可能性があります。

もっとも、過払い金請求は一般的に「不当利得返還請求」として扱われるため、弁護士費用の請求までは認められないと考えておいてよいでしょう。

8. まとめ 不当利得返還請求で過払い金を取り戻したいなら専門家に相談を

過払い金とは、利息制限法の上限を超えて支払った利息のことで、法律上「不当利得」として返還請求できます。請求手続きは、取引履歴の取得、引き直し計算、任意交渉、必要に応じて訴訟という流れで進みます。また、貸金業者は「悪意の受益者」と推定されるため、過払い金に利息を付けて請求することも可能です。

過払い金の請求は自分自身で行うこともできますが、専門的知識がないと引き直し計算を正しく行えない可能性が高いです。状況に応じて適切な解決策を検討する必要があるため、早めに弁護士などの専門家へ相談することをお勧めします。

(記事は2025年8月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す