目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. グレーゾーン金利とは?わかりやすく解説

「グレーゾーン金利」とは、利息制限法の上限を超えているものの、刑事罰の対象ではなく、法律上有効と扱われる余地がある範囲内で設定された金利のことです。2010年6月17日以前に適用されていた法律の下では、消費者金融などの事業者により、脱法的なグレーゾーン金利による貸付けが行われていました。

1-1. グレーゾーン金利が生じた背景

グレーゾーン金利による貸付けが横行していた理由は、主に以下の2つです。

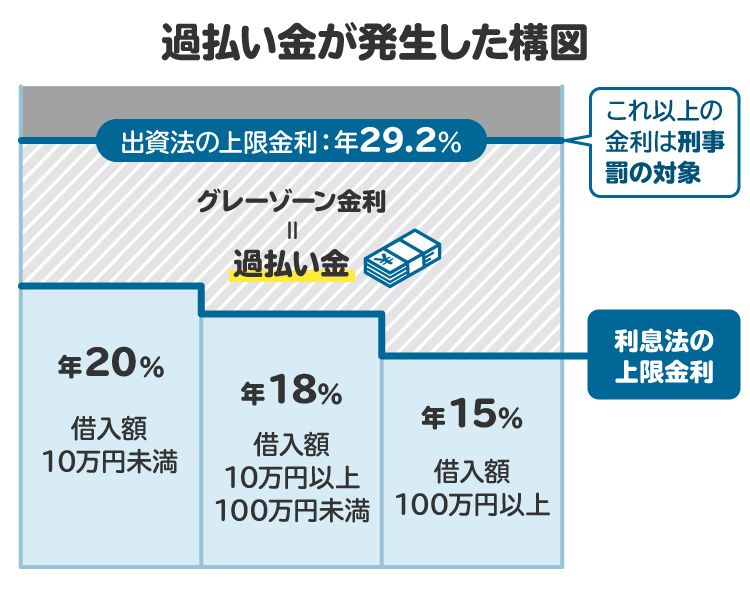

【①出資法により罰則の対象となる利率のラインが、現行法よりも高かった】

「出資法」では、刑事罰の対象となる貸付けの利率が、年29.2%超とされていました(現行法では年20%超が刑事罰の対象)。

【②利息制限法の上限を超える利率も、有効と扱われる余地があった】

「利息制限法」では、有効となる貸付けの利率の上限が年15%から20%と設定されています。しかし、これを超えていても、借主が任意に支払う意思を示すことや、出資法に違反しないこと(年29.2%以下であること)などの条件を満たせば、利息の支払いを有効とする法律の規定が存在しました(現行法では一律無効)。

上記の法規制に乗じる形で、消費者金融などの貸金業者は「年29.2%以下」の範囲内で、利息制限法の上限を超える「グレーゾーン金利」での貸付けを盛んに行っていました。

1-2. 2010年6月18日施行の法改正により、グレーゾーン金利は撤廃(廃止)

グレーゾーン金利による貸付けは、法的知識の格差に付け込んで、貸金業者が利用者を搾取するものだったため、消費者保護の観点から強く問題視されました。

グレーゾーン金利による利息の支払いの有効性が各地の訴訟(裁判)で争われていたところ、最終的に最高裁判例によって、「グレーゾーン金利は無効である」と確立されました。

最高裁の判断を受けて、2010年6月18日に施行された法改正により、グレーゾーン金利は完全に撤廃されました。改正法の施行後は、グレーゾーン金利での貸付けを行う貸金業者は見られなくなりました。

2. グレーゾーン金利を支払っていた場合は「過払い金返還請求」ができる

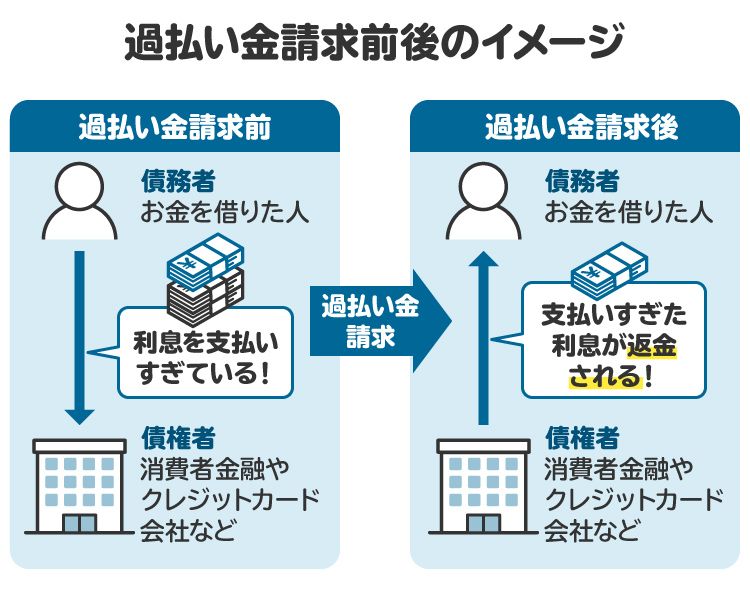

最高裁判例により、利息制限法の上限利率を超える利息(グレーゾーン金利)を支払った場合は、元本の返済に充てられ、元本が完済となった場合は超過分の返還を請求できるものとされました。

貸金業者に対して、払い過ぎた利息の返還を求めることを「過払い金返還請求」といいます。一定の条件を満たしていれば、過払い金請求を行うことができます。

3. 過払い金返還請求ができる条件

過払い金返還請求ができるのは、以下の条件をすべて満たす場合です。

借金をしていたこと

利息制限法の上限を超える利息を支払ったこと(主に2010年6月17日以前の借り入れ)

過払い金の時効が完成していない

借入先が倒産していない

3-1. 借金をしていたこと

過払い金返還請求の根拠となる利息制限法は、「金銭を目的とする消費貸借(お金の貸し借り)」に限って適用されます。したがって、過払い金返還請求を行うためには、過去に借金をしていたことが必要です。

これに対して、クレジットカードのショッピング利用や商品代金の分割払いなどは、借金でないため、利率が高くても過払い金返還請求はできません。

3-2. 利息制限法の上限を超える利息を支払ったこと(主に2010年6月17日以前の借入れ)

利息制限法では、借金の上限利率が以下のとおり定められています。

元本の額 | 利息の上限利率 |

|---|---|

10万円未満 | 年20% |

10万円以上100万円未満 | 年18% |

100万円以上 | 年15% |

元本の額に応じた上限利率を超える利息を支払った場合は、過払い金返還請求が可能です。

ただし、消費者金融などの貸金業者は、2010年6月17日の法改正以降、グレーゾーン金利による貸付けを取り止めています。そのため、過払い金返還請求は、主に2010年6月17日以前の借り入れについて行うことが可能です。

なお、個人間の借金などについては、2010年6月18日以降でも利息制限法の上限を超える利率が定められているかもしれません。その場合は、2010年6月18日以降の借り入れでも過払い金返還請求が認められます。

3-3. 過払い金の時効が完成していない

過払い金返還請求権は、以下の期間が経過すると時効により消滅します。

借り入れの時期 | 時効期間 |

|---|---|

2020年3月31日以前(民法改正前)に 借り入れをした場合 | 権利を行使することができる時から10年 |

2020年4月1日以降(民法改正以降)に 借り入れをした場合 | 以下のいずれか早く経過する期間 ①権利を行使することができることを知った時から5年 ②権利を行使することができる時から10年 |

過払い金返還請求ができるのは、主に2010年6月17日以前に借り入れをした場合です。したがって、過払い金返還請求の時効期間は「権利を行使することができる時(最後の返済日)から10年」がほとんどです。

時効期間が経過した後、貸金業者が「時効なので支払い義務はない」と主張すると(時効の援用)、過払い金返還請求ができません。時効の完成を阻止するためには、時効期間が経過する前に内容証明郵便の送付や訴訟(裁判)の提起などを行う必要があります。

3-4. 借入先が倒産していない

グレーゾーン金利で貸付けをしていた消費者金融などが倒産していると、過払い金を回収することはできません。支払うお金がなくなっているか、すでに法人格が消滅しているためです。

なお、別の会社に消費者金融などの事業が承継された場合は、承継先の会社に対して過払い金返還請求ができる可能性があります。

4. 過払い金返還請求の流れ

過払い金返還請求の手続きは、以下の流れで進みます。弁護士や司法書士のサポートを受けながら手続きを進めましょう。

取引履歴の取得

過払い金の引き直し計算

消費者金融などとの交渉

過払い金返還請求訴訟

強制執行

4-1. 取引履歴の取得

まずは、借入先の消費者金融などに連絡をとり、取引履歴を送ってもらいましょう。

取引履歴には、借り入れや返済の年月日・金額などの情報が記載されています。これらの情報は、過払い金の引き直し計算を行う際に必要となります。

4-2. 過払い金の引き直し計算

取引履歴が送られてきたら、過払い金の引き直し計算を行います。引き直し計算とは、利息制限法の上限利率に従った利息額を計算し、実際に支払った利息との差額を求めるものです。

引き直し計算の方法は複雑なので、正確に計算するためには弁護士や司法書士のサポートを受けましょう。

4-3. 消費者金融などとの交渉

過払い金の引き直し計算が完了したら、借入先に対して、内容証明郵便で請求書を送付します。請求書に対する返信を受けたら、過払い金の精算について交渉を始めましょう。

引き直し計算の根拠を示しながら交渉すれば、消費者金融などは過払い金の精算に応じる可能性があります。交渉を通じて合意が得られたら、その内容をまとめた書面を締結して、過払い金の支払いを受けます。

4-4. 過払い金返還請求訴訟

消費者金融などとの交渉がまとまらないときは、裁判所に過払い金返還請求訴訟を提起しましょう。

訴訟では、引き直し計算の根拠となる資料を提出し、過払い金返還請求が正当なことを裁判所に理解してもらうことが大切です。借主側の主張が認められれば、裁判所は消費者金融などに対して、過払い金の返還を命ずる判決を言い渡します。

4-5. 強制執行

訴訟の判決が確定しても、過払い金が支払われない場合は、裁判所に強制執行を申し立てることができます。強制執行の手続きでは、貸主の財産を差し押さえて、強制的に過払い金を回収します。

訴訟の提起や強制執行の申し立てに当たっては、法的な観点から慎重な対応が求められるので、弁護士などのサポートを受けましょう。

5. 過払い金に関する相談先は?

過払い金に心当たりや不明な点がある場合には、以下の窓口へ相談してみましょう。過払い金返還請求に関するアドバイスを受けられます。

5-1. 市区町村役場の法律相談会

市区町村役場では、弁護士などによる法律相談会を開催していることがあります。住民であれば無料で利用可能です。

過払い金返還請求についても、相談担当の弁護士などからアドバイスを受けられます。そのまま正式に依頼できる場合もあります。法律相談会は予約制が多いので、利用したい場合は市区町村役場の窓口で案内を受けましょう。

ただし、相談担当の弁護士が借金問題に詳しいとは限らない点は注意が必要です。

5-2. 日本クレジットカウンセリング協会(JCCO)

公益財団法人日本クレジットカウンセリング協会(JCCO)は、借金で多重債務に陥った人のために、消費者保護の観点からカウンセリングを行っています。

JCCOのカウンセリングは無料で利用可能です。過払い金返還請求についても、相談室の担当者からアドバイスを受けることができます。

5-3. 弁護士

過払い金返還請求を代行してもらいたいときは、弁護士に依頼しましょう。弁護士は、過払い金返還請求を含む借金問題全般を取り扱っています。請求額を問わず、どのようなケースでも弁護士への依頼が可能です。

裁判所への訴訟提起が必要な際も、弁護士であれば最初から最後までサポート可能です。過払い金返還請求については、無料相談を受け付けている弁護士が多くいます。

信頼できる弁護士を探すために、ポータルサイト「債務整理のとびら」を活用するのも便利です。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5-4. 司法書士

過払い金返還請求は、一定の研修を受けた後に法務大臣の認定を受けた司法書士(認定司法書士)も取り扱っています。

認定司法書士は、1社当たり140万円以下の過払い金請求を取り扱うことができます。訴訟手続きについては、簡易裁判所で行われる場合のみ対応可能です。

弁護士に比べると業務範囲が限られていますが、少額の過払い金返還請求では認定司法書士も依頼先の候補となります。「債務整理のとびら」には、過払い金返還請求の相談を受け付けている司法書士も登録されています。

6. 過払い金返還請求にリスクはある?

過払い金返還請求には、いくつかリスクがあります。過払い金返還請求を行うべきかどうか、どのような方法で手続きを進めるのかなどについては、弁護士や司法書士に相談することをおすすめします。

6-1. 過払い金を充当しても完済にならないときは、ブラックリスト入りする

借金を返済中の消費者金融などに対して過払い金返還請求を行う場合、過払い金の額は借金の元本に充当されます。元本がなくなれば、借金は完済となります。

一方、過払い金の額が借金の元本よりも少ない場合は、借金が完済にならず返済義務が残ります。この場合は「任意整理」の扱いとなり、その情報が個人信用情報機関に登録されます。任意整理を行ったという情報は、個人の信用に悪影響を与える「事故情報(異動情報)」に当たります。

個人信用情報機関に事故情報が登録された状態は、俗に「ブラックリスト入り」と呼ばれています。ブラックリスト入りしていると、ローンやクレジットカードなどが利用できません。

過払い金返還請求を行う際には、借金が完済になるのかどうかをあらかじめ確認しましょう。完済にならない場合は、ブラックリスト入りのデメリットがあることに注意が必要です。

6-2. 請求先において「社内ブラック」となる

消費者金融などは、過払い金返還請求を行った人を不良顧客と認識する可能性が高いです。この状態は「社内ブラック」と呼ばれています。

個人信用情報機関のブラックリスト入りは5年程度が経過すると解消されますが、社内ブラックの情報は消えません。社内ブラックの情報は、その会社が独自に管理するものだからです。過払い金返還請求を行った消費者金融などは、今後二度と利用できない可能性が高いと考えておきましょう。

6-3. 和解が成立すると、追加請求はできない|不利な条件を受け入れないように注意

過払い金返還請求をした相手と和解が成立すると、特段の事情がない限り追加請求はできません。

消費者金融などは、過払い金の減額を求めてくることがあります。早期解決の観点から減額を受け入れることも考えられますが、追加請求はできないことを考慮すると、安易な妥協をすべきではありません。

7. グレーゾーン金利に関してよくある質問

Q. グレーゾーン金利が発生していたのは、いつからいつまで?

グレーゾーン金利による貸付けが始まった時期は定かではありませんが、利息制限法および出資法が施行された1954年当時から、グレーゾーン金利が生じる法制度上の余地がありました。

1960年代には、過払い金について判示する最高裁判例が登場しています(最高裁昭和39年11月18日判決など)。最終的に、2010年6月18日に施行された法改正により、グレーゾーン金利は完全に撤廃されました。

Q. 過払い金返還請求は自分でできる?

過払い金返還請求は、引き直し計算や貸金業者との交渉、訴訟などの複雑な手続きが必要です。自分で適切に対応するのは難しいので、弁護士や司法書士にご相談ください。

Q. 過払い金返還請求をすると、家族にバレる?

弁護士や司法書士を通じて過払い金返還請求を行えば、家族にバレる可能性は低いと考えられます。弁護士や司法書士に依頼すれば、郵便物の送付を事務所宛とするなど、家族に知られることがないように配慮してもらえます。

Q. 過払い金はどれくらい戻ってくる?

引き直し計算を行ってみないと、正確な過払い金の額は分かりません。弁護士や司法書士に相談して、請求できる過払い金の額を計算してもらいましょう。

8. まとめ グレーゾーン金利とは2010年以前に存在した利息制限法の上限を超える金利のこと

2010年6月17日以前には、主に消費者金融などがグレーゾーン金利による貸付けを行っていました。グレーゾーン金利を支払っていた場合は、上限を超える部分の利息(過払い金)を返してもらえます。

過払い金の有無や金額を正確に知るには、法律に関する正しい知識が必要です。過払い金返還請求を考えている人は、弁護士や司法書士に相談しましょう。経験豊かな弁護士や司法書士のサポートを受ければ、適正額の過払い金を回収できる可能性が高まります。

(記事は2025年7月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す