目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 信用保証協会とは?

中小事業者が銀行などから融資を受ける際には、信用保証協会の保証を利用できることがあります。中小事業者でも好条件での融資が受けやすくなる点が、信用保証協会による保証のメリットです。

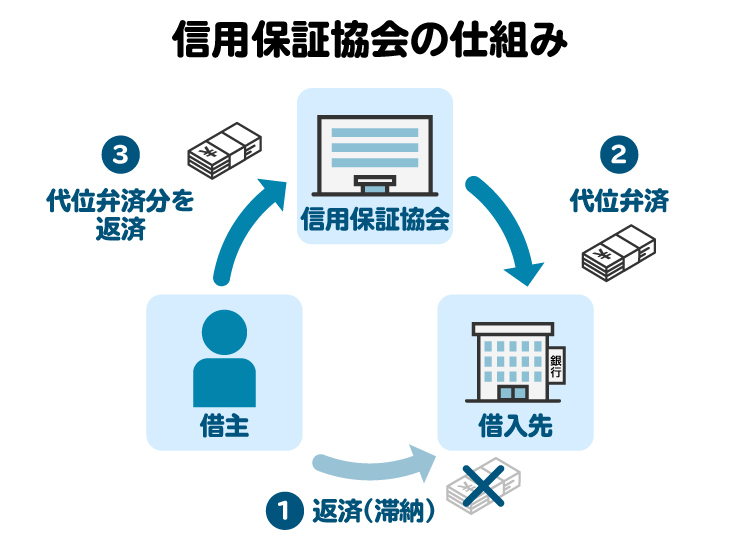

1-1. 信用保証協会=中小事業者向け融資を保証する公益法人

「信用保証協会」とは、中小事業者が金融機関から事業資金を調達する際、保証人となって融資が受けやすくなるようにサポートする公的機関です。「信用保証協会法」という法律によって設立され、全国各地に設置されています。

信用保証協会による保証の利用条件などは、各都道府県の信用保証協会のウェブサイトをご参照ください。「〇〇県 信用保証協会 利用条件」などと検索すれば見つかります。

1-2. 中小事業者が信用保証協会の保証を利用するメリット

信用保証協会を利用するメリットは、中小事業者でも融資が受けやすくなることです。

中小事業者は事業の実績に乏しく、財務基盤も強固とは言えないので、金融機関から好条件で融資を受けることは難しい傾向にあります。返済不能となるリスクが高いと判断され、運転資金や設備投資資金として必要な額を借りられないケースも珍しくありません。

信用保証協会の保証が付けば、万が一借主の返済が滞っても、信用保証協会が代わりに返済を行います(=代位弁済)。金融機関としては、信用保証協会の代位弁済によって確実に債権を回収できるので、中小事業者にもお金を貸しやすくなります。

中小事業者は信用保証協会に保証料を支払う必要がありますが、その反面、好条件で融資を受けられる可能性が広がります。まだ信用が十分でない中小事業者にとって、信用保証協会の保証は強い支援となります。

2. 信用保証協会による「代位弁済」とは?

信用保証協会が保証している借金の返済が滞ると、信用保証協会が借主に代わって、金融機関にその借金を返済します。これを「代位弁済」といいます。ここでは代位弁済の仕組みや借主への影響を説明します。

2-1. 返済を滞納すると、信用保証協会が代位弁済を行う

信用保証協会は、中小事業者が金融機関から借りる借金を保証します。保証人は、借主が貸主に対する返済を怠った場合に、その借金を代わりに返済する義務を負います。したがって信用保証協会は、借主である中小事業者が返済を怠った借金を、貸主である金融機関へ代わりに返済しなければなりません。

2-2. 代位弁済後は、信用保証協会に対して返済する必要がある

代位弁済をした信用保証協会は、貸主である金融機関が有していた貸金債権を取得し、借主である中小事業者に対して直接返済を請求できるようになります。これを「弁済による代位」と言います。

したがって、信用保証協会による代位弁済がなされた後は、借主は信用保証協会に対して借金を返済しなければなりません。

3. 信用保証協会に代位弁済された借金の踏み倒しは可能?

金融機関に対する返済を滞納し、代位弁済によって信用保証協会へ債権が移ったら、信用保証協会に対して借金を返済しなければなりません。信用保証協会に立て替えてもらったお金の返済を踏み倒そうとすると、法的措置を取られるおそれがあります。

3-1. 最終的には、強制的に回収される

信用保証協会は、代位弁済をした借金を回収するために、さまざまな手段を用いて取立てを行います。借主が自発的に返済しないときは、裁判所に訴訟を提起し、勝訴判決を得たうえで強制執行を申し立てます。強制執行の手続きでは、借主の財産を差し押さえて換金し、強制的に借金の返済へ充てます。

個人事業主の場合は、預貯金や不動産、事業用の設備などが差し押さえられる可能性があります。

法人の場合は、原則として法人の財産のみが差し押さえの対象となりますが、代表者が連帯保証をしている場合は代表者個人の財産も差し押さえられることがあるので要注意です。

3-2. 信用保証協会に対して借金を返す必要がなくなるケース

信用保証協会に対して返済すべき借金は、時効が完成すると返す必要がなくなります。代位弁済時から5年が経過した後、返済義務がなくなったことを信用保証協会に伝える(時効の援用)と、借金の返済義務がなくなります。

ただし、5年の間に支払督促の申立てや訴訟の提起などが行われると、借金の時効はリセットされてしまいます。信用保証協会は時効期間を厳密に管理しているので、実際に時効が完成することは期待できません。

時効の完成以外では、破産をすると借金の返済義務を免れます。また、私的整理や民事再生などの手続きでは、全額免責されるわけではないものの、借金を減額してもらえることがあります。

4. 信用保証協会に返済できなくなったらどうなる?

信用保証協会に対して借金を返済できなくなると、以下のリスクを負うことになってしまいます。

4-1. 遅延損害金が加算され、債務が膨らむ

信用保証協会による代位弁済が行われた場合は、すでに借金が延滞状態になっています。延滞中は1日ごとに遅延損害金が発生し、返済すべき額がどんどん膨らみます。遅延損害金が膨らめば膨らむほど、借金の完済は困難になっていきます。

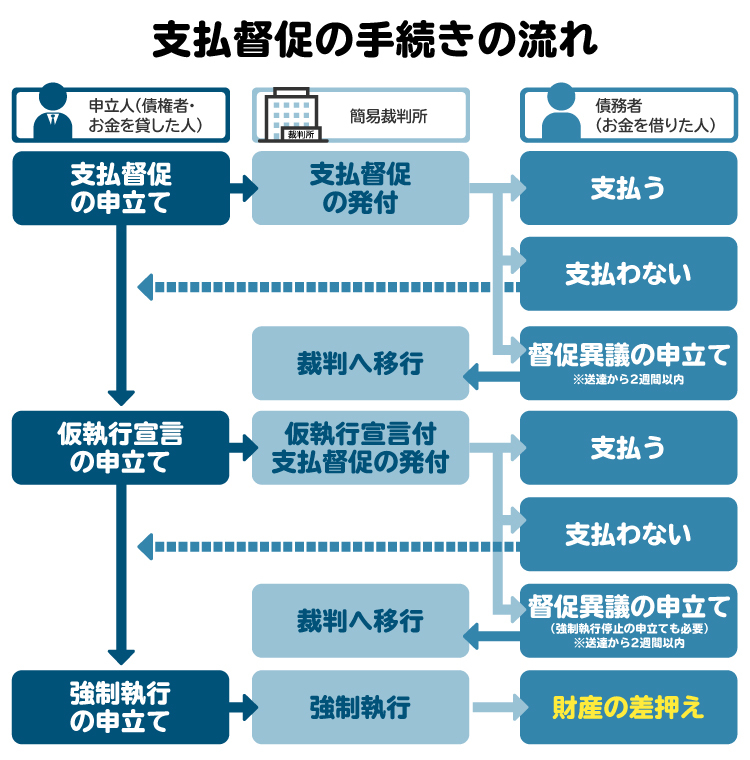

4-2. 支払督促を申し立てられる

信用保証協会は、代位弁済をした借金を回収するため、裁判所に「支払督促」を申し立てることがあります。支払督促とは、裁判所が債務者(=お金を支払う義務を負う人)に対して、未払いの債務の支払いを促す手続きです。

支払督促が借主に送達されてから2週間が経過すると、信用保証協会は裁判所に対して「仮執行宣言付支払督促」の申立てができるようになります。仮執行宣言付支払督促が発せられると、いつでも強制執行によって財産を差し押さえられる状態になってしまうため要注意です。

仮執行宣言付支払督促を阻止するためには、支払督促の送達を受けてから2週間以内に、裁判所に対して異議を申し立てる必要があります。

4-3. 訴訟を起こされる

支払督促に対して異議を申し立てると、自動的に訴訟へ移行します。また、支払督促を経ることなく、信用保証協会が裁判所に訴訟を起こすこともあります。

「訴訟」は、裁判所で行われる公開の手続きです。信用保証協会は、裁判所に証拠を提出するなどして、借主に対して借金の返済を命ずる判決を求めます。

勝訴判決が確定すると、信用保証協会は強制執行を申し立てることができるようになります。まだ判決が確定していない段階でも、判決に仮執行宣言が付されていれば、強制執行の申立てが可能となり、財産を差し押さえられるリスクが生じるので十分ご注意ください。

4-4. 強制執行によって財産が差し押さえられる

支払督促や訴訟を経て強制執行の申立てが行われると、財産が差し押さえられます。法人が差し押さえられやすいものの例は、以下の通りです。

預金口座の残高や売掛金

不動産

車両

設備・機械・什器類

在庫商品

事業用の財産が差し押さえられると、事業の継続が難しくなります。また、個人事業主の場合や法人の債務を代表者が連帯保証している場合は、個人の財産も差し押さえられて生活に大きな影響が出ます。

強制執行の影響は非常に大きいので、そうなる前の段階で対処することが大切です。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 信用保証協会に対して返済できない場合の対処法

信用保証協会が代位弁済した借金を返済できないときは、以下の方法による対処を検討しましょう。

5-1. 求償権消滅保証を利用する

信用保証協会が代位弁済をした借金の返済義務を負う中小事業者が事業再生を図る場合、「求償権消滅保証」を利用できることがあります。求償権消滅保証とは、信用保証協会に対する返済を行うための新たな借り入れについて、信用保証協会の保証を再び受けられる制度です。

利用するには、事業再生計画等の策定が利用要件とされています。詳細は各信用保証協会に問い合わせてみてください。

5-2. 任意整理(私的整理)の交渉をする

借金の返済負担を減らすためには、金融機関と交渉して利息・遅延損害金のカットや返済スケジュールの変更を認めてもらうのが一つの方法です。この方法は「任意整理」や「私的整理」などと呼ばれています。

任意整理(私的整理)の交渉が成功すれば、月々の返済額が減って資金繰りが楽になり、事業の再建を目指すことができます。ただし、主要な債権者の同意が得られない場合は、任意整理(私的整理)による解決は難しいので、別の方法を検討しましょう。

5-3. 民事再生を申し立てる

事業に関する借金を減らす方法としては「民事再生」も考えられます。民事再生は、裁判所を通じて借金などの債務を減額してもらう手続きです。債務を大幅に減らしたうえで法人の事業を継続したい場合は、民事再生を検討しましょう。

5-4. 破産を申し立てる

借金の完済が全く見込めず、事業の継続も困難な状態である場合は「破産」の申立てを検討しましょう。破産は、裁判所を通じて借金などの債務を免責してもらう手続きです。個人・法人ともに破産を申し立てることができます。

破産の最大のメリットは、借金などの債務が免責されてゼロになることです。個人だと税金などは免責されませんが、法人なら税金なども免責されます。

ただし破産をすると、不動産などの財産が処分されるほか、現金や預貯金も回収されます。個人なら生活に必要な最低限の財産は残せますが、法人の場合はすべての財産が処分され、最終的に法人自体が消滅します。

事業を続けることよりも「借金の返済義務をなくすことを優先したい」という場合、破産は有力な選択肢となります。

6. 信用保証協会に対する返済負担を軽減したいなら、弁護士に相談を

信用保証協会に対する返済負担を減らしたいなら、任意整理(私的整理)・民事再生・破産などの債務整理が効果的な解決策になり得ます。

弁護士に相談すれば、これらの債務整理手続きを幅広くサポートしてもらえます。状況に合った手続きの選択や進め方などをアドバイスしてもらえるとともに、正式に依頼すれば必要な対応の大部分を任せることができます。

金融機関からの借金の返済を滞納し、信用保証協会による代位弁済が行われたら、早い段階で弁護士へ相談しましょう。

7. 信用保証協会への返済の踏み倒しに関して、よくある質問

Q. 信用保証協会からの督促は電話だけ?自宅に来ることもある?

信用保証協会の督促は、さまざまな方法で行われます。電話や郵便のほか、事務所(オフィス)に担当者が訪問してくることもあり得ます。

Q. 信用保証協会への返済が完了すれば、再び銀行から融資を受けられる?

個人事業主の場合は、信用保証協会による代位弁済が行われた時点で、個人信用情報機関に事故情報が登録されます。完済後5年が経過して事故情報が抹消されるまでは、銀行から融資を受けるのは難しいです。

法人の場合はケースバイケースですが、代表者について事故情報が登録されていると、経営者保証が必要な融資を受けることは難しい点に注意しましょう。

Q. 信用保証協会に対する返済ができないと、必ず会社は倒産する?

「倒産」とは一般的に、企業経営が行き詰まって、支払うべき債務が支払えなくなった状態を意味します。この意味によれば、信用保証協会に対する返済ができなくなった時点で、すでにその会社は倒産状態にあると言えます。

ただし、倒産状態に陥ったからといって必ず会社が消滅するわけではありません。破産を選択すれば会社は消滅しますが、任意整理(私的整理)や民事再生によって存続させる道もあります。会社を存続させたいなら、弁護士に相談しましょう。

Q. 代表者が会社の借金を連帯保証している場合のリスクは?

会社が滞納した借金を、連帯保証人である代表者が代わりに支払わなければなりません。代表者も支払えない場合は、会社と代表者がともに破産せざるを得なくなります。

8. まとめ 信用保証協会への借金は踏み倒しせずに弁護士に相談するのがおすすめ

信用保証協会が代位弁済した借金の返済を踏み倒そうとしても、訴訟などを経て強制執行を申し立てられ、財産を差し押さえられてしまいます。黙って踏み倒そうとするのではなく、弁護士のサポートを受けながら債務整理を行いましょう。

弁護士に相談すれば、事業・財産・債務などの状況に応じた適切な債務整理の方法を提案してもらえます。適切な方法で債務整理を行えば、何らかの形で解決の道が開けます。取り返しがつかなくなる前に、早めに相談することをおすすめします。

(記事は2026年1月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す