目 次

1. 破産法とは?

「破産法」とは、破産に関する手続きやルールなどを定めた法律です。法人や個人が破産を申し立てる際には、破産法の規定を踏まえて対応する必要があります。

1-1. 破産法の目的

破産法の目的は、破産手続きに関する利害や権利関係を適切に調整し、債務者(借金などを支払う義務を負う人)の財産などを適正かつ公平に清算するとともに、本人の経済生活を再生する機会を確保することです。破産申立てを行った債務者を、破産法では破産者と呼びます。

破産手続きでは、最終的に破産者の債務(借金など)が免責(免除)されます。免責によって、借金などはゼロになり、生活を立て直すことが可能となります。

消費者金融などの債権者(支払いを請求できる人)は大きな不利益を被りますが、破産法によって債権者間の平等が確保され、破産者の財産を処分(換金)したうえで、債権者に対してできる限りの配当が行われます。

1-2. 破産とは?

破産法によって定められている「破産」とは、借金などの債務(お金を支払う義務)を免責し、経済的に救済するための手続きです。

支払期限が来ている債務の大半を払えない状態が続いていることを「支払不能」と言います。支払不能などに陥った人は、裁判所に破産を申し立てることができます。

破産手続きでは、破産者の財産を換金して債権者に配当します。債務全額を支払うことはできないものの、残った債務は原則として免責されます。

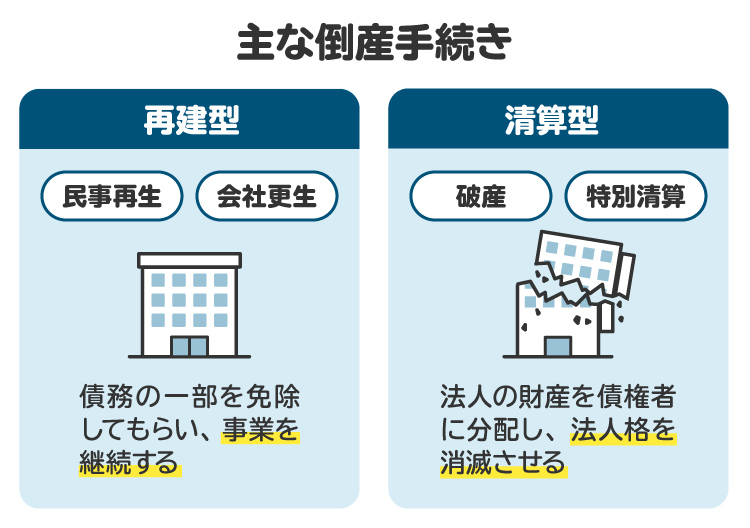

破産は、借金問題を解決し得る「債務整理」の一種です。債務整理には、他にも「任意整理(法人の場合は私的整理)」や「個人再生(法人の場合は民事再生)」などがありますが、借金などがゼロになるのは破産のみです。支払不能などに陥った法人や個人にとって、破産は最後のセーフティネットとなります。

1-3. 破産法の主な内容

破産法では、破産に関するルールや手続きなどが定められています。主な内容は以下のとおりです。

破産手続の開始:申立ての手続き、開始の要件、開始決定の効果など

破産手続の機関:破産管財人の業務や権限など

破産債権:債権の優先順位、調査や届出の手続き、債権者集会など

財団債権:破産債権よりも優先順位が高い債権の種類など

破産財団の管理:破産管財人による否認の要件や手続きなど

破産財団の換価:破産者の財産を換金する方法など

配当:債権者に対する配当のルールなど

破産手続の終了:終了の手続きなど

免責手続:借金などをゼロにする手続きやルールなど

1-4. 破産法と民事再生法・会社更生法の違い

破産法以外にも、借金問題を解決し得る手続きを定めた法律としては「民事再生法」や「会社更生法」などがあります。

民事再生法は「民事再生」という手続きについて定めています。民事再生では、借金などがゼロにはならないものの、大幅な減額が認められる可能性があります。破産とは異なり、処分される財産の範囲が限定的である点や、法人を清算せずに残せる点などが民事再生の特徴です。個人が利用できる「個人再生」についても、民事再生法で定められています。

会社更生法は「会社更生」という手続きについて定めています。会社更生は、主に大企業が利用できる債務整理手続きです。民事再生に似ている面が多いですが、株主や担保権者の権利を変更できるなど、民事再生よりも強力な手続きとなっています。

2. 法人破産と個人破産の違いは?

破産手続きは、法人でも個人でも申し立てることができます。会社などの法人が申し立てる破産(法人破産)と、個人が申し立てる破産(個人破産)の主な違いは以下のとおりです。

法人破産 | 個人破産 | |

|---|---|---|

破産手続 開始の原因 | 支払不能または債務超過 ※存立中の合名会社 および合資会社は、 支払不能のみ | 支払不能 |

同時廃止事件と 管財事件の振り分け | 原則として管財事件 | 状況によって異なる |

処分される 財産の範囲 | すべての財産 | 破産手続開始決定の時点で所有している財産 ※99万円以下の現金や 生活に必要な最低限の財産などは 処分されない |

免責される 債務の範囲 | すべての債務 | 破産手続開始決定の時点で 負担している債務 ※非免責債権(税金や社会保険料など)を除く |

手続き終了後の処理 | 法人格が消滅する | 債務が免責され、生活が続く |

2-1. 破産手続開始の原因

法人については、「支払不能」または「債務超過」のいずれかの状態であれば、申立てによって裁判所が破産手続開始の決定を行うものとされています。

・支払不能:支払期限が来ている債務の大半を払えないことが続いている状態

・債務超過:財産をもって債務を完済できない状態

ただし、法人であっても存立中の合名会社および合資会社の場合には、支払不能のみが破産手続開始の原因とされています。

これに対して、個人に関する破産手続開始の原因は支払不能のみです。

2-2. 同時廃止事件と管財事件の振り分け

破産手続きは、「同時廃止事件」と「管財事件」のいずれかに振り分けられます。

主な違いは、下表のとおりです。同時廃止事件では破産管財人が選任されませんが、管財事件では破産管財人が選任されるのが大きな違いとなります。

同時廃止事件 | 管財事件 | |

|---|---|---|

破産管財人の 選任の有無 | 選任されない | 選任される |

財産の処分の 有無 | 処分されない | 原則として処分される ※個人破産の場合、 99万円以下の現金や 生活に必要な最低限の財産などは 処分されない |

債権者への配当 | 行われない | 財産の範囲内で行われる |

郵便物の転送の 有無 | 転送されない | 破産管財人へ転送される |

裁判費用 | 2万円程度 | 22万円程度~ |

手続きに要する 期間 | 3~4カ月程度 | 4~5カ月以上 ※1年以上に及ぶ場合もある |

破産管財人は、破産をする法人・個人の財産管理や処分などを担う存在です。法人破産の場合は、ほとんどすべてのケースが管財事件に振り分けられます。財産や債務の状況をきちんと調べる必要があるためです。

これに対して個人破産の場合は、財産の状況などに応じて同時廃止事件と管財事件に振り分けられます。処分できる財産がほとんどない場合は同時廃止事件、一定以上の財産がある場合には管財事件に振り分けられることが多いです。

2-3. 処分される財産の範囲

法人破産の場合は、所有しているすべての財産が処分されます。最終的に法人格が消滅するので、財産が残っていても意味がないからです。

これに対して個人破産の場合は、破産手続きが終了した後も生活が続くので、処分される財産の範囲が限られています。具体的には、破産手続開始決定の時点で所有している財産が処分の対象となります。ただし、破産者の生活を保障するため、99万円以下の現金や生活に必要な最低限の財産などは処分されません。

2-4. 免責される債務の範囲

法人破産の場合は、すべての債務が免責されます。最終的に法人格が消滅するので、債務を支払うことができなくなるからです。

これに対して個人破産の場合は、破産手続開始決定の時点で負担している債務のうち「非免責債権」を除くものが免責されます。非免責債権に当たるのは、税金や社会保険料、養育費などの債務です。個人の場合、これらの債務は自己破産をしても免責されません。

2-5. 手続き終了後の処理

法人破産の手続きが終了すると、法人格は消滅し、会社の登記簿が閉鎖されます。

これに対して個人破産の場合は、破産手続きが終了しても、破産者がいなくなるわけではありません。借金などの債務が免責された後、日常生活を続けていくことになります。なお、個人破産をしても戸籍や住民票に記載されることはありません。

3. 破産申立てにかかる費用

破産申立てにかかる費用としては、裁判所に納付する費用、弁護士費用などがあります。

3-1. 裁判所に納付する費用|申立手数料・官報公告費用・予納郵券・予納金

破産申立てを行う際には、裁判所に以下の費用を納付する必要があります。

同時廃止事件 | 管財事件 | |

|---|---|---|

申立手数料 | 1500円(個人) | 個人:1500円 法人:1000円 |

官報公告費用 | 1万数千円程度 | 1万数千円程度 |

郵便切手 (予納郵券) | 数千円程度 | 数千円程度 |

予納金 (引継予納金) | なし | 本人申立て(法人):70万円~ 本人申立て(個人):50万円~ 弁護士申立て(法人・個人):20万円~ |

同時廃止事件と管財事件で大きく異なるのは、破産手続きに要する費用に充てる予納金の有無です。本人が申立てを行う管財事件については、個人の場合で50万円以上、法人の場合は70万円以上の予納金を支払う必要があります。

一方、弁護士が代理人として破産申立てを行った管財事件の予納金は、最低20万円程度です。予納金の額は債権者数や債務の総額、財産や契約の状況などを考慮して裁判所が決定します。破産管財人の業務が複雑になることが見込まれる場合は、高額となる傾向にあります。

なお、弁護士が代理人になる場合は、弁護士から破産管財人へ予納金が引き継がれるため「引継予納金」と呼ばれます。引継予納金は、破産申立ての時点では弁護士に預けておき、破産管財人口座が開設されたら弁護士がその口座へ振り込むのが一般的です。

同時廃止事件については、破産管財人が選任されないため、引継予納金の支払いは不要です。

3-2. 弁護士費用

破産申立てを弁護士に依頼する場合は、弁護士費用を支払う必要があります。依頼先の弁護士によって費用は異なりますが、個人破産は40万円以上、法人破産は100万円以上が目安となります。

債務が多額に及ぶ場合や、弁護士の業務が複雑になる場合などには、弁護士費用がさらに高額となることもあります。

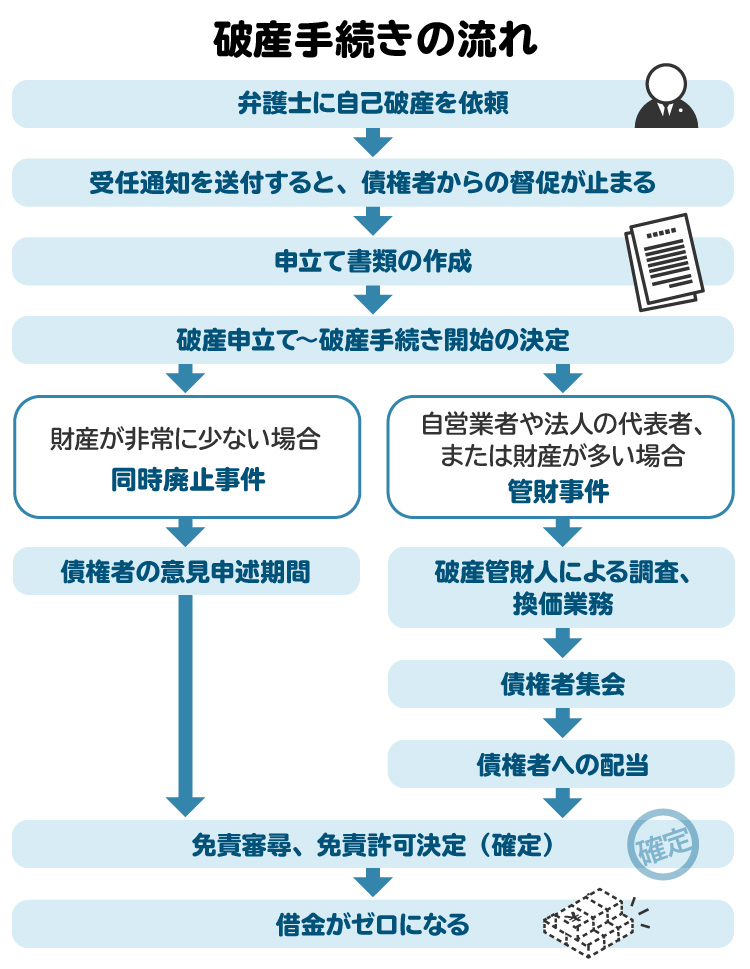

4. 破産手続きの流れ|管財事件を例に紹介

法人(会社)と代表者が同時に破産申立てを行う管財事件を例に、破産手続きの流れを解説します。大まかな手続きの流れは以下のとおりです。

4-1. 弁護士への相談・依頼

破産を申し立てる際には、まず弁護士に相談するのが一般的です。本当に破産すべきかどうかや、破産手続きの進め方などについてアドバイスを受けられるとともに、正式に依頼すれば破産申立ての準備を代行してもらえます。

無料相談に対応している弁護士も数多くいるため、まずは相談してみるとよいでしょう。

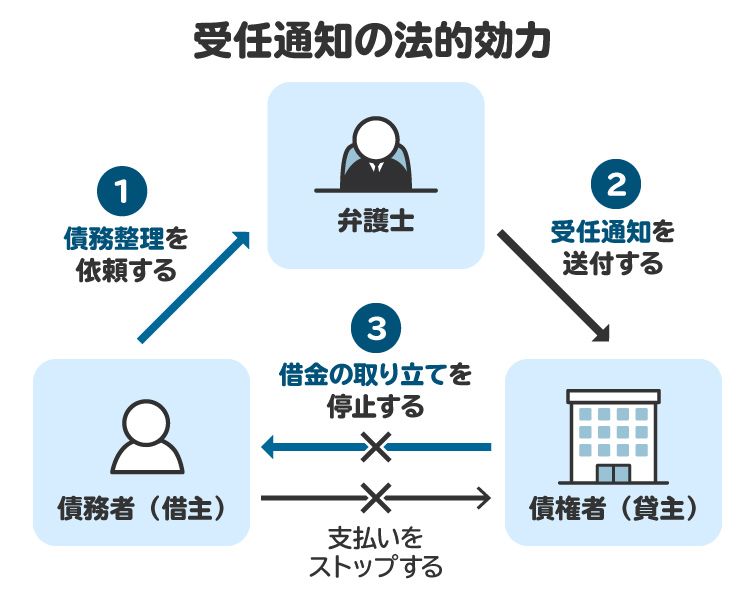

4-2. 受任通知の送付(送付しない場合もある)

受任通知とは、弁護士などが債務整理の依頼を受けたことを、債権者(お金を貸している側)に対して知らせる文書です。法人破産については、銀行などの債権者に対して弁護士が受任通知を送付するケースと、送付しないケースの両方があります。受任通知を送付すると、借金の支払いや債権者からの取り立ては停止されます。

受任通知を送付するケースは「オープン型」と呼ばれています。オープン型では、受任通知の送付によって弁護士に窓口を一本化した後、破産申立ての準備を進めます。

受任通知を送付しないケースは「密行型」と呼ばれています。密行型では、債権者に知らせずに破産申立ての準備を進め、事業を停止するのとほぼ同じタイミングで破産申立てを行います。債権者は、破産申立て後に弁護士が送付する通知か、裁判所が送付する破産通知によって破産申立てがあったことを初めて知ります。

法人破産の場合、オープン型で手続きを進めると、受任通知を受け取った債権者が破産手続開始前に、債務者の事務所や工場などにある財産を勝手に持ち帰って回収を図ったり、しつこく返済を迫ったりする可能性があります。こうした混乱を防ぐためには、密行型で進めるのが望ましいです。ただし、事業を停止するまでに申立費用を準備できないなど、密行型で進めるのが難しい事情がある場合は、オープン型によってできる限り迅速な破産申立てを目指すことになります。

4-3. 申立書類の作成

破産申立ての主な必要書類は、以下のとおりです。弁護士のサポートを受けながら、これらの書類を速やかに準備して破産申立てに備えます。

【法人破産の主な必要書類】

・破産手続開始申立書

・報告書(申立代理人弁護士が会社の状況などを報告するもの)

・陳述書(事業が不振に陥った経緯などを代表者が説明するもの)

・債権者一覧表

・財産目録

・税務申告書(直近2期分程度)

・委任状(弁護士に依頼する場合)

・履歴事項全部証明書

・取締役全員の同意書

・貸借対照表

・財産に関する資料(預貯金通帳の写し、事業用資産の現況写真、保険証券など)

・債務に関する資料(契約書、返済予定表など) など

【個人破産の主な必要書類】

・破産手続開始・免責許可申立書

・委任状(弁護士に依頼する場合)

・住民票の写し

・債権者一覧表

・財産目録

・申立人破産者に関する報告書

・家計全体の状況

・財産に関する資料(預貯金通帳の写し、保険証券など)

・債務に関する資料(契約書、返済予定表など) など

4-4. 破産申立て・破産手続開始の決定

準備が整ったら、会社の本店所在地の地方裁判所に対して申立書類を提出し、破産申立てを行います。代表者の破産申立てについても、法人の破産申立てと同時に行います。

破産申立てに当たっては、申立手数料・官報公告費用・郵便切手の納付が必要です。また、弁護士に引継予納金相当額を預けておく必要があります。

申立てを受けた裁判所は、破産申立ての要件(会社については支払不能または債務超過など、代表者については支払不能など)を満たしていると判断すれば、破産手続開始の決定を行います。

管財事件の場合、破産手続開始の決定と同時に破産管財人が選任されます。破産者の財産の管理処分権は破産管財人に専属するので、勝手に財産を処分できなくなります。

破産手続開始の決定が行われるタイミングは、事案によって異なります。申立てから数週間後に開始決定が行われるケースが多いですが、急ぐ事情がある場合は、裁判所へ事前に相談すれば即日で開始決定を出してもらえることもあります。

4-5. 破産管財人による調査・財産の換価処分

破産手続開始の決定が行われる前後のどこかで、破産管財人(決定前の場合は候補者)との面談が設けられます。破産管財人との面談では、申立書類の内容を踏まえたうえで、財産・債務・事業などの状況に関する質問が行われます。

破産管財人は、面談の内容を踏まえて調査を行い、全容を把握します。そのうえで、破産者の財産を売却などによって換金し、債権者に配当するための金銭を確保します。

4-6. 債権者集会

破産手続開始の決定から3カ月後を目安に、債権者集会が開催されます。債権者集会では、破産管財人が財産の処分の進捗状況や、債権者に対する配当の見込みなどを説明します。

債権者集会に参加する人は、以下のとおりです。

裁判所(裁判官)

破産管財人

破産者(会社)の代表者

破産申立代理人弁護士

債権者

会社代表者は債権者集会に出席する必要があります。債権者の出席は任意で、債権者が1人も出席しないケースも多いです。

債権者集会の回数は、破産管財人の業務の進捗状況によります。シンプルな事案であれば1回で終わることが多いですが、破産管財人の業務が複雑な場合などには、複数回にわたって債権者集会が開催されることもあります。その場合は、3カ月から4カ月に1回程度開催されるのが一般的です。

4-7. 債権者への配当

財産の換金が完了した後、得られた金銭によって債権者への配当を行います。債権者への配当は、破産法に定められた以下の優先順位に従って行われます。

① 裁判費用、破産財団の管理・換価・配当に関する費用(破産管財人の報酬など)

② ①以外の財団債権(納期限から1年を経過していない税金・社会保険料、従業員の給与3カ月分など)

③ 優先的破産債権(②以外の税金・社会保険料や従業員の給与など)

④ 通常の破産債権(借金、クレジットカードの料金、買掛金など)

⑤ 劣後的破産債権(破産手続開始後の利息・損害賠償・税金・社会保険料など)

⑥ 約定劣後破産債権(債権者と破産者が、劣後的破産債権よりも優先順位が劣ることを合意した債権)

配当に回す財産には限りがあるため、どこかの順位で不足します。その順位の債権者には、債権額に応じて公平に金銭が支払われた後、配当は終了となります。借金などの通常の破産債権については、全く配当が行われないこともよくあります。

4-8. 免責審尋・免責許可決定(代表者が個人破産をした場合のみ)

債権者集会において、破産管財人が債権者への配当の見込みを説明した後、会社の代表者について免責審尋が行われます。代表者の個人破産を申し立てていない場合には、免責審尋は行われません。

免責審尋では、破産管財人が免責に関する意見を述べます。破産管財人の意見を踏まえて、裁判所は必要に応じて代表者に質問を行います。

破産管財人が「免責不許可事由がない」という意見であればすんなり終わりますが、「免責不許可事由がある」という意見の場合は、裁判所の裁量で免責を認めるかどうかを判断するため、詳細な質問が行われることがあります。免責不許可事由の詳細については後述します。

実務上は、ほとんどのケースで免責が許可されています。裁判所は免責許可決定を行い、その旨を官報で公告します。官報公告から2週間が経過すると免責許可決定が確定し、代表者の債務は免責されます。

ただし、代表者個人が支払うべき税金や社会保険料、養育費などの債務は「非免責債権」に当たり、免責されないので注意が必要です。

4-9. 法人格の消滅

破産管財人の事務処理が完了した段階で、裁判所は破産手続きの終結または廃止を決定します。債権者への配当が行われた場合は終結、配当が行われなかった場合は廃止となります。

破産手続終結または廃止の決定があったときは、裁判所書記官が法務局の登記官に依頼し、その旨の登記が行われます。終結または廃止の登記が行われた時点で、会社の法人格が消滅します。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 破産法の中で特に注意すべきポイントは?

破産申立てを行う際には、破産法のルールを踏まえた対応が必要になります。以下に挙げるポイントは、実際の破産手続きでも問題になるケースが多いので、特に注意しておきましょう。

5-1. 破産者が負う義務

破産者は、破産法に基づく以下の義務を負います。スムーズに破産手続きが進行するように、それぞれの義務をきちんと遵守しましょう。

【説明義務(破産法40条1項1号)】

破産管財人などから請求を受けた際には、破産に関して必要な説明をしなければなりません。

【重要財産開示義務(破産法41条)】

破産手続開始の決定後、遅れることなく、所有する不動産・現金・有価証券・預貯金などの財産の内容を記載した書面を裁判所に提出しなければなりません。

※実務上は、破産申立ての際に財産目録を提出するのが一般的です。

【免責手続における協力義務(破産法250条2項)】

免責不許可事由や裁量免責を判断するための、裁判所や破産管財人が行う調査に協力しなければなりません。

5-2. 破産管財人の否認権

破産管財人は、債権者への配当を減少させるような財産の処分や、特定の債権者を優遇するような支払いなどを否認する権限を持っています(破産法160条以下)。

たとえば、以下のような行為は否認の対象になるのでやめましょう。

・会社の財産を、無償または安い価格で代表者や家族などに移す

・他の債務をほとんど支払えない状態で、お世話になっていた仕入先に対して優先的に代金を支払う

5-3. 免責不許可事由

個人破産の手続きでは、最後に破産免責を認めてよいかどうかを裁判所が判断します。破産者の免責は、免責不許可事由が存在しない限り認められます。

免責不許可事由がある場合は、裁判所が裁量によって破産免責を認めるかどうかを決めます。主な免責不許可事由は以下のとおりです。

不当な財産の処分などを行った

著しく不利益な条件で債務を負担した

信用取引で買った商品を、著しく不利益な条件で処分した

特定の債権者を優遇した(偏頗行為)

浪費や賭博などで借金を作った

相手方を騙して信用取引で財産を得た

業務に関する帳簿書類を隠滅、偽造、変造した

意図的に虚偽の債権者名簿を提出した

裁判所に対して説明を拒み、または虚偽の説明をした

破産管財人の職務を妨害した

7年以内に破産免責を受けたことがある

会社と代表者が同時に破産を申し立てるケースでは、特に業務に関する帳簿書類の隠滅などが問題になりやすいです。破産申立てに当たっては、事業の状況を正確に裁判所へ報告しなければなりません。

5-4. 詐欺破産罪などの犯罪

債権者を害する目的で以下の行為をすると、詐欺破産罪などの犯罪によって処罰されます。これらの犯罪行為は絶対にやめましょう。

財産を隠したり、壊したりする

財産を渡したり、借り入れをしたりしたように見せかける

財産の現状を改変して、その価格を減損する

財産を安すぎる価格で処分する

支払える見込みがない債務を負担する

特定の債権者に対してのみ支払いを行う

特定の債権者に対してのみ担保を提供する

裁判所や破産管財人に対する説明を拒む、または虚偽の説明をする

意図的に虚偽の財産目録を提出する

業務や財産に関する帳簿書類を隠滅、偽造、変造する

破産管財人の職務を妨害する

6. 法人破産や個人破産の手続きを弁護士に依頼するメリット

法人や個人の破産を申し立てる際には、弁護士に依頼するのが安心です。破産申立てを弁護士に依頼することには、主に以下のメリットがあります。

破産法を守って申立ての準備を進められる

債権者への対応を依頼できる

破産管財人の報酬として予納する金額を抑えられる(弁護士による申立ての場合は20万円程度~)

取引先や従業員への影響を最小限に抑えられる

破産以外の債務整理もサポートしてもらえる(私的整理、民事再生など)

特に、破産法に関する正確な知識に基づいて破産手続きを進められる点は、弁護士へ依頼する大きなメリットの一つです。

破産法を知らずに自分で破産申立てを行うと、破産管財人による否認、免責不許可、犯罪などさまざまなリスクが生じます。弁護士のサポートを受けることで、破産法を守りながら安心して手続きを進められます。

「債務整理のとびら」には、法人・個人の破産に対応できる弁護士が登録されているので、信頼できる弁護士を探す際に活用するとよいでしょう。

7. 破産法に関してよくある質問

Q. 法人破産をした後、新しく起業することはできる?

可能です。法人破産をしても、新たな事業を起こすことはできます。

Q. 破産法に違反すると、逮捕される?

債権者への配当を減らすような行為をすると、詐欺破産罪などによって逮捕されるおそれがあります。たとえば、財産の隠匿や安すぎる価格での処分、特定の債権者を優遇するような支払いなどは逮捕のリスクがあるので避けましょう。

Q. 事業でお世話になった取引先にだけ、債務を支払ってもいい?

特定の債権者を優遇する行為(偏頗行為)は、否認・免責不許可事由・刑事罰の対象になり得るので避けるべきです。

Q. 法人破産と個人破産は同時にできる?

会社と代表者の破産を同時に申し立てることは可能で、実務上もよく行われています。

8. まとめ 破産の手続きは法律に従いながら慎重に進める

借金の返済などが難しくなって破産を申し立てる際には、破産法に関する正しい知識が必要になります。破産法のルールは非常に複雑で、自分でゼロから調べるのは非常に大変です。破産法を理解しないまま手続きを進めると、破産が認められなかったり、逮捕されたりするリスクも高まってしまいます。

弁護士に依頼すれば、破産法の正しい知識に基づいて破産申立てを行うことが可能です。破産を検討し始めたら、信頼できる弁護士を探してアドバイスを求めましょう。

(記事は2025年9月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す