目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 受任通知兼請求書とは?

「受任通知兼請求書」とは、「受任通知」と「請求書」を兼ねた文書のことです。

受任通知とは、弁護士が債権者(お金を貸している側)などの依頼者から事件を正式に受任したことを相手に知らせる文書のことです。つまり「今後はこの件について弁護士が代理人として対応します」ということを知らせ、債務者(お金を借りている側)に対し、債権者に代わって弁護士が取り立てなどを行うことを意味します。

請求書とは、債務者に支払いを求める書面のことで、一度は目にしたことがあるでしょう。

つまり受任通知兼請求書とは、弁護士が代理人としてその案件を受任したことを知らせると同時に、具体的な支払いを求める内容を記載した文書のことを言います。

なお、請求書という文書名ではなく、「督促状」や「催告書」といった文書名で送られてくるケースもあります。いずれも借金の返済を求めるとともに、このまま返済がない場合は法的手段をとることを警告する文書で、内容は請求書と大差ありません。

一方で、裁判所から届く「支払督促」という文書があります。これは請求書や督促状などと異なり、届いた日から2週間以内に異議申立てをするか、借金の返済をしなければ、財産が差し押さえられてしまいます。支払督促が届いた場合には、早急な対応が必要です。

受任通知兼請求書は支払督促ほどの切迫性はありませんが、内容を確認せずに放置することは危険です。自分宛に文書が届いたら、どのような文書であっても、まずは文書の内容を必ず確認してください。

2. 受任通知兼請求書はいつ、どんなケースで届く?

受任通知兼請求書は、クレジットカード、通販の後払い、通信費などの支払いをせずに長期間放置している場合に送られてくることがあります。債権者が債務者に対し支払いを催促しても反応がないと、債権者が弁護士に回収を依頼し、その弁護士から通知が届きます。届く時期に明確な決まりはなく、数年前の滞納分が忘れたころに届くこともあります。

特にペイディなどの後払い決済サービスでは、少額を頻繁に取引することが多く、連絡もメールやSMSなどで行われます。そのため滞納した場合、比較的短期間で法的手続きに移行する傾向にあります。請求書が送られてくる時点で、すでに利用停止やアカウント制限がされているケースがほとんどです。

3. 受任通知兼請求書を受け取ったら最初に確認すべきこと

受任通知兼請求書が届いたときに最も大切なのは、慌てずに内容を確認することです。本物の弁護士が送付した正当な請求もあれば、なかには架空の法律事務所を名乗る詐欺もあります。不審な通知を受け取ったときは相手への支払いや連絡を急がず、内容を確認したうえで、弁護士や最寄りの消費生活センターに相談することをお勧めします。

詐欺被害やトラブルを防ぐために、まずは以下のチェックリストを参考に、一つずつ冷静に確認してください。

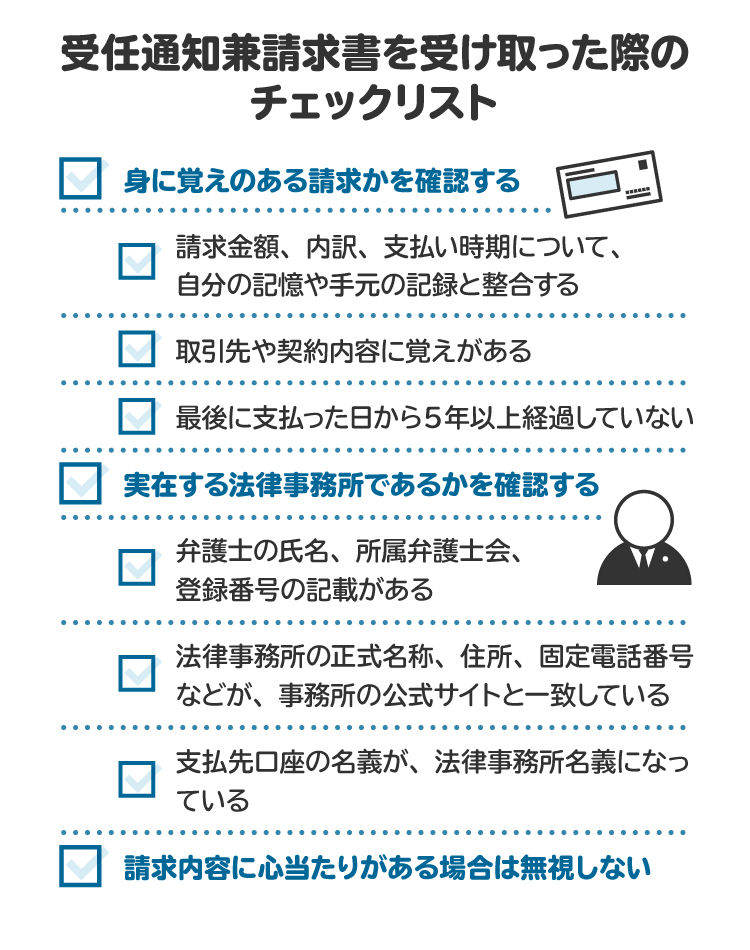

3-1. 身に覚えのある請求かを確認する

まずは、請求内容が本当に自分に関係あるものかを確認します。携帯電話料金、インターネット回線、通販サイト、クレジットカードなど、過去に支払いを滞らせた契約がないか思い出してください。債権者からの請求や督促を放置していなかったかも重要な手がかりです。

また、身に覚えのある取引であったとしても、時効が成立している可能性もあるため、相手に連絡する場合は先に状況を十分整理しておくことが重要です。

以下が身に覚えのある請求かを確認する際のチェックポイントです。

請求金額、内訳、支払い時期について、自分の記憶や手元の記録と整合する

取引先や契約内容に覚えがある

最後に支払った日から5年以上経過していない(時効が成立している可能性があるため)

もし請求に心当たりがなく、書面の文面が不自然な場合や、過去の取引記録と一致しない場合、最後に支払った日から5年以上が経過している場合などは、支払いを急がず、まずは第三者に相談するのが安全です。

3-2. 実在する法律事務所であるかを確認する

受任通知兼請求書の送り主である弁護士や法律事務所が実在するかどうかを必ず確認します。近年は実在しない弁護士名や事務所名をかたり、振込先に個人口座や電子マネーを指定する詐欺が多発しています。

実在する法律事務所であるかをチェックするうえでは、以下の点について注意が必要です。

弁護士の氏名、所属弁護士会、登録番号の記載がある

法律事務所の正式名称、住所、固定電話番号などが、事務所の公式サイトと一致している

支払先口座の名義が、法律事務所名義になっている(個人名や海外口座、ギフト券で要求される場合などは詐欺の可能性がある)

メールやSMSの送信元番号やURLが不自然ではない

弁護士名は日本弁護士連合会の公式ホームページにある検索サービスで調べるのが確実です。検索しても該当がない場合は、架空請求の可能性が極めて高いと考えられます。

また、差出人が「サービサー」と呼ばれる債権回収会社の場合には、法務省の登録業者一覧に掲載されているかも確認してください。登録がない会社からの請求は違法の可能性があります。

3-3. 請求内容に心当たりがある場合は無視しない

書面の内容を確認し、正当な請求であるとわかった場合は、通知を無視してはいけません。放置すると裁判を起こされたり、財産の差し押さえなどの強制執行に発展したりするおそれがあります。

すぐに支払うのが難しいときでも、まずは弁護士や債権回収会社に連絡をとり、支払い方法を相談してください。分割払いや支払い猶予など、柔軟な対応をしてもらえることも少なくありません。

4. 受任通知兼請求書を無視するとどうなる?

弁護士から届いた受任通知兼請求書が正当なものだった場合、その書面を無視し続けるのは非常に危険です。無視を続けることで、金銭的リスク、生活上のリスク、法的リスクが一気に現実化するおそれがあります。

4-1. 利用中のサービスが強制解約される|金銭的リスク

携帯電話やインターネットのプロバイダ料金、クレジットカード利用料などを滞納したまま放置すると、契約が強制的に解除される場合があります。特にクレジットカードは延滞が続くと利用停止され、公共料金などの自動引き落としもできなくなることがあります。

ただし、弁護士から受任通知兼請求書が届く段階では、すでに契約が解除されているケースがほとんどです。

4-2. ブラックリスト状態になる|生活上のリスク

滞納が長期化すると、信用情報機関に事故情報が登録されます。信用情報機関には株式会社シー・アイ・シー(CIC)、株式会社日本信用情報機構(JICC)、全国銀行個人信用情報センター(KSC)の3つがあります。

事故情報とは、支払いの延滞など金融取引上のネガティブな情報のことです。事故情報が登録されると、いわゆる「ブラックリスト入り」の状態となり、クレジットカードの新規発行や、携帯電話端末の分割払い購入、ローン契約、住宅や車の購入などができなくなります。

受任通知兼請求書が送付される時点で、すでに信用情報機関に事故情報が登録されている可能性もあります。登録情報は5年ほど残るため、金融取引全般に影響が及びます。生活のなかでの不便さは、単なる一時的な支払遅延では済まないレベルになってしまいます。

なお、延滞情報が信用情報機関に登録されるかどうかは、事業者や契約形態によって異なります。実際に事故情報が登録されているかは、自身で信用情報機関に開示請求することで確認できます。

4-3. 法的措置をとられる|法的リスク

支払いが延滞したままでいると、以下のような流れで手続きが進む可能性があります。

・会社(債権者)名義で督促

・弁護士やサービサーなどの外部に債権回収を委託

・受任通知兼請求書送付

・交渉、分割合意

・不履行または交渉決裂

・支払督促または訴訟

・仮執行宣言、判決確定

・強制執行(差し押さえ)

金融機関やカード会社などの債権者からの通知を無視していると、債権者は弁護士などに債権回収を依頼します。弁護士から受任通知兼請求書が届いているのに無視したり、支払い条件の合意ができなかったりした場合、支払督促や民事訴訟などの法的手続きに進むことになります。

特に、支払督促は簡易裁判所を通じて行われ、書面の到達から2週間以内に異議を申し立てなければ、仮執行宣言が発付され、そのまま強制執行が可能になります。その結果、預金口座や給与、不動産などの財産が差し押さえられるおそれがあります。

一度手続きが強制執行に進むと、生活に直結する重大な影響が出ます。このような事態を避けるためには、受任通知兼請求書が届いたら内容を確認したうえで早めに連絡し、分割払いや支払猶予の相談をすることが最も現実的な解決策です。

受任通知兼請求書を無視することは「問題の先送り」ではなく「法的リスクの加速」にほかなりません。受任通知兼請求書を受け取った時点で行動すれば、まだ解決の道は十分に残されています。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 受任通知兼請求書の支払いができないときは?

弁護士から受任通知兼請求書が届いたにもかかわらず、支払いが難しいという理由で放置することは絶対に避けるべきです。正式な請求を無視すると、法的措置や差し押さえに発展するおそれがあります。

支払いが難しい場合における現実的な3つの対応策を解説します。

5-1. 弁護士と交渉して分割払いにしてもらう

まずは受任通知兼請求書に記載された弁護士に連絡し、支払い方法について相談します。減額は難しいものの、分割払いや支払猶予に応じてもらえる可能性があります。

分割に合意したら、必ず合意書の内容を確認し、署名や押印をしてください。合意書の内容を確認する際は、特に以下の点に注意が必要です。

支払総額と回数、期日が正確に明記されているか

振込先が正式な法律事務所名義か

支払期限を過ぎた場合の取り扱い(期限の利益喪失条項)

今後の追加請求や再請求がないことの明示

もし内容が正確に記載されているか不安な場合は、その条項の確認だけを弁護士に相談することも可能です。内容がよくわからないまま進めてしまうことは避けましょう。

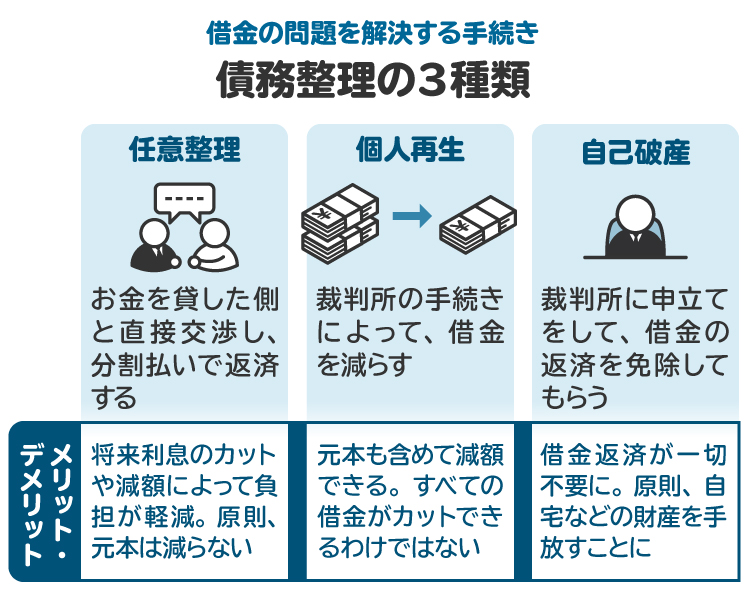

5-2. 支払いが困難なら債務整理を検討する

分割でも支払えない場合やほかに借金がある場合は、債務整理を検討します。

債務整理とは、借金を減額または免除して生活を立て直す法的手続きの総称で、以下のようなものがあります。

任意整理:債権者と直接交渉し、利息のカットや減額、無理のない分割返済など合意した条件で返済する。

個人再生:裁判所を通じて借金を原則5分の1から10分の1まで減額し、残りの額を原則3年で分割返済する。住宅ローンに関する特則が利用できる場合、持ち家を手放すことなく借金を減額できることもある。

自己破産:裁判所を通じて支払義務を原則すべて免除してもらう手続き。ほとんどの財産処分が必要。

「家を守る」「生活を再建する」など、債務整理の目的によって取るべき手続きは変わるため、専門家の助言を受けて選択することが大切です。

5-3. 自分も弁護士に相談する

受任通知兼請求書を送ってきた弁護士は、債権者側の代理人です。債務者としての自分の立場を守るには、自分も弁護士に相談するのが最善です。弁護士に相談すれば、請求が本物かどうかの確認もできるうえ、最適な返済計画や債務整理の可否についてのアドバイスをもらうこともできます。

相談料は30分5000円程度が相場ですが、無料の法律相談を実施している法律事務所もあります。また、「日本司法支援センター 法テラス」の立替制度を利用すれば、弁護士費用を分割で返済することも可能です。

支払いが難しいときほど、早い行動が解決のカギです。誠実に相談すれば、弁護士も現実的な方法を一緒に考えてくれます。問題を放置せず、冷静に最善策を選ぶことが大切です。

6. 専門家に相談するメリットと相談先

受任通知兼請求書が届いたとき、自分だけで判断するのは危険です。弁護士や司法書士などの専門家に相談すれば、状況に応じたアドバイスを受けることができます。ここでは、専門家に依頼する主なメリットと相談先について紹介します。

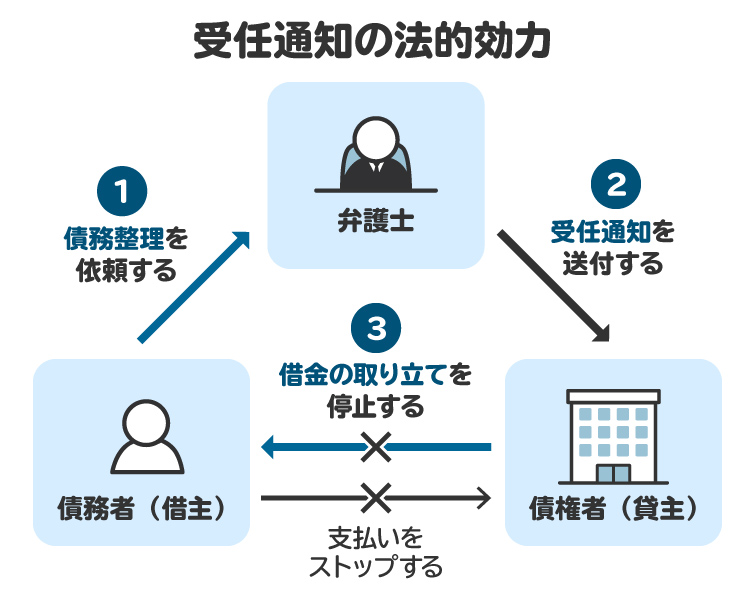

6-1. 取り立てがストップする

専門家に依頼すると、債権者へ受任通知を送付します。債権者側から送られてくる受任通知兼請求書の受任通知と同じものです。

この受任通知が債権者側に届いた時点で、債権者や回収業者が債務者本人に直接の督促や連絡を行うことが禁止されます。その後、窓口は代理人である弁護士や司法書士に一本化されるため、自分の電話や郵便による催促が止まり、精神的な負担が大きく軽減されます。

また専門家が交渉を引き受けることで、支払い方法や分割回数について、冷静かつ法的に整った形で協議できます。

6-2. 交渉や書面作成、手続きを一括で代行してくれる

専門家に依頼すれば、債権者との交渉、合意書の作成、裁判所への手続きなどをすべて代行してもらえます。自分で書類を作成したり、法的文書を確認したりする手間がなく、内容に不備が生じるリスクも防ぐことができます。ただし、ご自身の借金に関することなので、専門家に丸投げにならないように注意しましょう。

また、返済計画の見直しや、任意整理、個人再生、自己破産などの債務整理にもスムーズに移行できます。

6-3. 相談先の選び方と費用の目安

弁護士や司法書士の事務所は、口コミなどのほか、各専門家検索サイトでも探すことができます。

費用が心配な場合は、法テラスの利用も検討してください。法テラスでは、収入や資産が一定以下の人を対象に、弁護士費用を立て替える制度があります。利用者は立て替えてもらった費用を月額5000円から1万円程度で分割返済することができ、生活保護を受給している場合は返済が免除されることもあります。

また、各地の弁護士会の法律相談センターでは、30分5000円前後で初回相談が可能です。

司法書士にも債務整理の相談はできますが、弁護士と比べて権限に制限がある点には注意が必要です。

7. 受任通知兼請求書に関してよくある質問

Q. 受任通知兼請求書の支払い期限を過ぎたらどうなる?

支払い期限を少し過ぎた程度で、すぐに訴訟を起こされる可能性は高くありません。ただし、放置は禁物です。正当な請求であることが確認できたにもかかわらず支払いが遅れる事情がある場合は、速やかに弁護士に連絡し、支払い時期や方法について相談しましょう。誠実な対応をすれば、柔軟に対応してもらえる場合もあります。

Q. 受任通知兼請求書の支払いを放置するとどうなる?

長期間支払いを怠ると、訴訟を起こされ、財産を差し押さえられるおそれがあります。「少額だから」「今は無理だから」といった理由で無視し、放置するのは絶対に避けてください。受任通知は法的手続きの前段階であり、早い段階で専門家に相談すれば、話し合いによる解決の可能性が高まります。

Q. 受任通知兼請求書が詐欺(架空請求)だと思ったときの相談先は?

弁護士を名乗る相手から突然通知が届いた場合、架空請求の可能性もあります。不審に思ったときは、事務所の所在地や連絡先をインターネットで調べ、相手が実在する弁護士かどうかを確認してください。架空請求の疑いがある場合は、警察や国民生活センターへの相談を検討しましょう。

Q. ペイディを支払わずにいたらどうなる?

ペイディなどの後払いサービスを支払わずに放置していると、弁護士から受任通知兼請求書が届くことがあります。この段階でも対応を怠ると裁判を起こされる可能性があるため、支払いが難しい場合は早めに相談し、分割払いなどの返済計画を立てることが大切です。

Q. 受任通知兼請求書が普通郵便やはがき、電話で来ることもある?

受任通知兼請求書は、必ずしも内容証明郵便で届くとは限りません。普通郵便や圧着はがき、電話で通知されることもあります。「内容証明郵便でない=本物ではない」と決めつけるのは危険です。形式よりも、差出人と記載内容を丁寧に確認することが重要です。

Q. 受任通知兼請求書の支払期日を過ぎたあとでも交渉できる?

支払期日を過ぎたあとでも、相手と交渉できる場合があります。「給料日後に支払いたい」「分割にしてほしい」といった事情を誠実に伝えれば、合意できることも少なくありません。無断で放置せず早めに連絡して誠意を見せることが、事態を悪化させないためには重要です。

Q. 受任通知兼請求書が届いたときのNG事項は?

裁判所からの郵便を開封せず放置する、相手を確認せずに入金する、少額だけ勝手に入金する、SNSでさらしたり暴言を吐いたりすることは、いずれも避けてください。これらの行為は余計なトラブルを招き、法的に不利な結果をもたらすおそれがあります。通知を受け取ったら、冷静に内容を確認し、必要に応じて弁護士へ相談することが最も確実です。

8. まとめ 受任通知兼請求書が届いたら慌てず確認し、すみやかな対応を

受任通知兼請求書は、弁護士が債権者から債権回収を依頼されたことを知らせ、支払いを求める書面です。詐欺の可能性もあるため、届いたらまずは、慌てずに本物かどうかを確認してください。

実在の弁護士や法律事務所からの通知だった場合、放置は危険です。支払いを怠ると訴訟や差し押さえに発展するおそれがあるため、速やかに対応する必要があります。支払いが難しい場合には、債務整理での解決も検討しましょう。

弁護士に相談すると、請求が本物かどうかの確認や、最適な返済計画や債務整理の可否などについてアドバイスしてもらえます。受任通知兼請求書が届いたら、早めに弁護士などの専門家に相談することをお勧めします。

(記事は2026年1月1日時点の情報にもとづいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す