目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 生活保護受給中に債務整理はできる?

生活保護を受給している方が債務整理を検討する場合、自己破産が現実的な選択肢となります。

1-1. 任意整理や個人再生は難しい

生活保護を受給している方でもっとも誤解が多いのが「任意整理」や「個人再生」も選べるのではないかという点です。

任意整理は将来利息のカットなど一定の減額が見込める手続きですが、減額後も毎月返済が続くことが前提です。生活保護費は「最低限度の生活」を維持するために支給されるものであり、そこから返済原資を確保することは制度上も現実的にも困難です。

個人再生も同様で、再生計画を履行するには安定した返済能力が求められます。実務でも、生活保護受給中の方が再生計画を提出しても、収支が成り立たず裁判所から難色を示されるケースが多くあります。

1-2. 自己破産なら手続きは可能

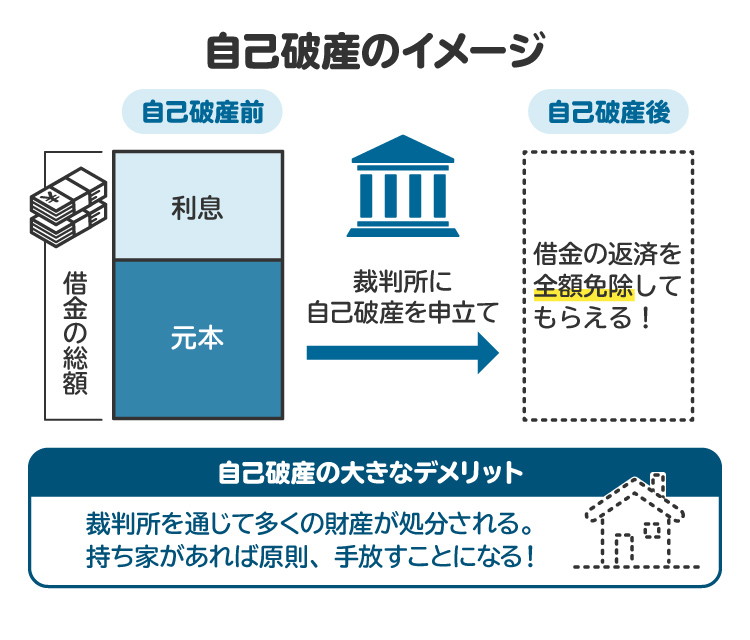

一方で、生活保護受給中であっても自己破産は可能です。自己破産には返済能力は要件として含まれていないため、収入が生活保護費だけであっても手続きに進むことができます。実際、生活保護を受給している人が債務を清算する際は、ほとんどのケースで自己破産を選ぶことになります。

また、生活保護を申請する際、役所の窓口で「借金があるなら自己破産を検討してください」とすすめられることもあります。これは、生活保護法が「最低限の生活を維持するための制度」である以上、将来の返済負担を適切に整理することが制度の趣旨に合致するためです。

1-3. 生活保護費で借金を返済してはいけない理由

生活保護制度は、支給された保護費を「最低限度の生活を維持するため」に充てることを大原則としています。生活保護費は憲法25条に基づき保障される生活費であり、その使途に借金返済は含まれていません。そのため、生活保護費を返済に充てる行為は制度の趣旨に反し、状況によっては不正受給と判断されるおそれがあります。

実際には、債権者からの督促を受け、「少しでも返した方がよいのでは」と考えて返済を続けてしまう受給者も少なくありません。しかし、返済を続けても生活は楽にならず、かえって家計を圧迫する結果になります。また、ケースワーカーから指導や注意を受ける原因になることもあります。

生活保護受給中は無理に返済を続けるのではなく、借金問題は法的手続きによって整理し、生活の再建を最優先に考えることが重要です。適切な対応を取ることが、本人にとっても制度にとっても望ましい選択といえます。

2. 法テラスで自己破産にかかる費用が免除される条件

法テラスでは、一定の条件を満たす場合、自己破産に必要な弁護士費用等の立て替えや免除を受けられます。ポイントは「経済状況」「勝訴の見込み」「制度趣旨への適合性」の3点です。

2-1. 収入や資産が一定基準以下であること

法テラスの立替制度は、経済的に困窮している人が法的支援を受けられるよう設けられています。そのため、まず収入や保有資産が基準額以下であるかが審査されます。生活保護を受給している場合は、原則としてこの基準を満たすと考えて差し支えありません。

2-2. 勝訴の見込みがないとはいえないこと

法テラスの援助は、全く見込みのない手続きには利用できません。自己破産では「勝訴」という言葉は使われませんが、「裁判所が破産手続開始決定や免責許可を出す合理的可能性があるかどうか」が判断基準になります。

たとえ免責不許可事由がある場合でも、事情説明や反省状況、再発防止策が整理されていれば、裁量免責が見込まれ、援助の対象となることがあります。一方、財産隠しなど不誠実な事情がある場合は、援助が認められにくくなります。

2-3. 民事法律扶助の趣旨に適すること

法テラスの民事法律扶助は、経済的弱者の生活再建を支援するための制度です。そのため、手続きの目的が不相当であったり、問題解決への姿勢が不誠実と判断されたりすると、援助が認められないことがあります。たとえば「債権者に嫌がらせをするために自己破産をする」などは認められません。

自己破産では、債務の経緯や生活状況を正確に説明し、必要書類の提出に協力する姿勢が重要です。法テラスは「支援すべき人を確実に支援する制度」であり、申立人自身の誠実な対応が前提となります。

3. 生活保護受給者が法テラスで自己破産するメリット

法テラスを利用すれば、費用面の不安を抑えながら弁護士の支援を受け、借金問題を根本から解決できます。生活保護受給者にとっては、制度上のメリットが特に大きい点が特徴です。

3-1. 弁護士に無料で相談できる

法テラスの民事法律扶助を利用すれば、一定回数、費用負担なく弁護士に相談できます。生活保護受給者は資力基準を満たすことが多く、対象となりやすい制度です。相談料が払えずに問題を放置してしまうケースも少なくありませんが、法テラスを利用すればこのハードルを下げることができ、借金状況や生活実態に合った適切な手続きを検討できます。

3-2. 弁護士費用の支払いが猶予・免除される

自己破産には、弁護士費用や裁判所に納める予納金などの費用が必要です。法テラスでは、これらを立て替える制度があり、生活保護受給者の場合は返済が免除される可能性があります。免除の可否は個別判断ですが、収入が生活保護費に限られている場合、返済免除が認められるケースは多く、費用面の心配なく手続きを進められます。

3-3. 生活保護を受給しながら借金をゼロにできる

生活保護費は最低限の生活を維持するためのものであり、借金返済に充てることは制度の趣旨に反します。自己破産を利用すれば返済義務が免除され、督促や取り立ても止まります。その結果、生活保護費を本来の生活維持に充てることができ、安定した生活再建につながります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 生活保護受給者が自己破産をする際の注意点

生活保護を受給しながら自己破産を進めることは可能ですが、一般の自己破産とは異なる注意点があります。制度上のルールを理解せずに進めると、後から不利益を受けるおそれがあるため、事前の確認が重要です。

4-1. 必ず福祉事務所(ケースワーカー)に報告すること

自己破産は生活状況に大きな影響を与える手続きであるため、事前に福祉事務所(ケースワーカー)へ報告し、相談しておく必要があります。無断で手続きを進めると、後から事情説明や追加資料の提出を求められ、支援計画に支障が出ることがあります。福祉事務所は生活維持を支える立場にあるため、借金問題も含めて情報を共有し、連携を取ることが重要です。

4-2. 他の収入があると受給廃止になるおそれがあること

生活保護は最低限度の生活を保障する制度のため、他に収入があれば支給額の調整や受給継続の見直しが行われます。自己破産の過程では通帳提出や家計調査が行われるため、臨時収入や親族からの仕送りが把握されることもあります。これらを隠したり説明しなかったりすると、不正受給と判断されるおそれがあるため、収入状況は正確に申告しましょう。

4-3. 弁護士費用の立て替えは「免除」が前提ではないこと

法テラスを利用すれば、弁護士費用や裁判所費用を立て替えてもらえますが、免除が自動的に認められるわけではありません。生活保護受給者は返済を免除される可能性が高いものの、最終判断は法テラスの審査によります。

二回目以降の自己破産や、浪費・ギャンブルによる負債が中心の場合には、免除不相当とされることもあります。「立て替え=必ず免除」ではない点に注意が必要です。

4-4. ギャンブル・浪費はしないこと

浪費やギャンブルが主な原因の借金は、免責不許可事由に該当する可能性があります。生活保護受給中であっても、この判断基準は変わりません。裁量免責が認められる余地はありますが、浪費が継続していたり、反省や改善の姿勢が見られなかったりすると、免責が認められないおそれがあります。生活保護を受給している立場だからこそ、支出管理と誠実な生活態度が強く求められます。

5. 法テラスで自己破産する際の流れ

法テラスを利用して自己破産を進める場合、手続きは一定の順序に沿って進みます。実務でもほとんどの案件が以下の流れに従って処理されます。

【法テラスに問い合わせ・相談予約】

まずは法テラスへ連絡し、相談日の予約を取ります。生活保護受給者であることを伝えておくと、必要書類の案内がスムーズです。相談前に家計簿や通帳を準備しておくと、審査が円滑に進みます。

【法テラスで無料法律相談】

予約日に専門家と面談し、債務の状況や生活状況を説明します。ここで自己破産が適切か、他に考えられる手続きがないかを確認します。相談時の情報開示が不十分だと、後の審査に影響することがあります。

【資力審査】

収入や資産が法テラスの基準に適合するかを審査します。生活保護受給者は基準を満たすことが多いものの、審査は形式的ではなく、通帳の残高や収入の変動も確認されます。

【扶助決定】

審査を経て援助が認められると、弁護士費用や裁判費用の立て替えが決定されます。免除の可否はこの時点では確定せず、後に生活状況等を踏まえて判断されます。

【弁護士と自己破産の準備】

資料の収集、家計状況の整理、陳述書の作成などを弁護士と進めます。私の経験でも、準備段階の協力姿勢がその後の進行を大きく左右します。

【破産申立て】

裁判所に申立書を提出し、必要書類の確認が行われます。収支に不明点がある場合には、追加説明を求められる場合もあります。

【破産手続き(同時廃止が多い)】

生活保護受給者の場合、財産が少ないことが多いため、調査を簡易に終える「同時廃止」という手続きになるケースが大半です。

【免責決定】

問題がなければ免責許可が下り、借金返済の義務がなくなります。この時点で督促も完全に停止します。

6. 生活保護と自己破産どちらを先にすべき?

生活保護と自己破産は併用が可能ですが、状況によって「先に使うべき制度」は異なります。現在の生活状況と借金の深刻度を基準に、優先順位を判断することが重要です。

6-1. 生活保護を先にすべきケース

収入が途絶えており、家賃や食費を確保できないなど、日常生活の維持が困難な場合は、生活保護の申請を優先すべきです。特に、電気・ガス・水道といったライフラインの停止が迫っているケースでは、まず生活基盤を立て直す必要があります。

生活が安定しなければ、自己破産に必要な書類の準備や弁護士との面談も難しくなり、結果として手続きが滞るおそれがあります。

6-2. 自己破産を先にすべきケース

一定の収入はあるものの、借金返済が限界に達している場合や、複数の債権者から督促・差し押さえの可能性が迫っている場合には、自己破産を先に検討するのが適切です。

また、車や退職金の見込み額など、生活保護の審査に影響する資産がある場合は、破産手続きで整理してから生活保護を申請したほうがスムーズに進むこともあります。

7. 生活保護受給者が自己破産をするデメリット

生活保護受給者にとって自己破産は有効な再建手段ですが、全く不利益がないわけではありません。あらかじめ想定されるデメリットを理解したうえで、手続きを選択することが大切です。

7-1. 信用情報に傷がつく

自己破産をすると、信用情報機関に事故情報として登録され、一定期間は新たな借り入れやクレジットカードの契約ができなくなります。生活保護受給中はもともと借り入れが難しい状況ですが、保護を離脱した後も制限が続く点には注意が必要です。

もっとも、登録期間が経過すれば信用情報は回復するうえ、借り入れができない状態は再び多重債務に陥るリスクを防ぐ側面もあります。

7-2. 財産の一部が処分対象になる

自己破産では、住宅や車、貴金属など換価価値のある財産が処分対象となることがあります。ただし、生活保護受給者の場合は高額な財産を保有していないケースが多く、実務上は財産処分を伴わない「同時廃止」となることが一般的です。

生活に必要な最低限の家財は残されますが、一定の価値を超える財産がある場合は、手続きの中で整理されます。

7-3. 官報に個人情報が掲載される

自己破産をすると、官報に氏名や住所などが掲載されます。ただし、官報は一般の人が日常的に閲覧するものではなく、破産した事実が周囲に知られる可能性は極めて低いといえます。官報情報を検索できるサービスもありますが、特定の個人を積極的に調べる人は限られており、過度に不安を感じる必要はありません。

7-4. 家族に知られる可能性がある

家族と同居している場合、財産調査や裁判所・弁護士からの郵便物をきっかけに、自己破産の事実が家族に伝わる可能性があります。もっとも、生活保護を受給している状況では、家計が厳しいことを家族も理解している場合が多く、自己破産の申立てが過度に問題視されるケースは多くありません。

8. 法テラスを使って自己破産をする際の注意点

法テラスは自己破産の強い味方となる制度ですが、万能ではありません。利用前に注意点を理解しておかないと、想定外の負担や手続きの遅れが生じることがあります。

8-1. 破産の費用を全額負担してもらえない可能性がある

法テラスの立替制度には上限があり、すべての費用が必ずカバーされるわけではありません。事件の内容や、管財事件になるかどうかによっては、弁護士費用や裁判所への予納金の一部を自己負担する必要が生じることがあります。

とくに、一定額以上の財産がある場合や、手続きが複雑と判断された場合には、立替対象外の費用が発生する可能性があります。

8-2. 立替制度の審査に時間がかかることがある

法テラスでは、収入・資産・家計状況などについて詳細な審査が行われます。そのため、申込みから利用可否の決定までに一定の時間を要することがあります。督促が激しい場合や、早急に破産申立てを進めたい状況では、手続きのタイムラグが負担になることもあるため、早めの相談が重要です。

8-3. 依頼する弁護士を選ぶのに制限がある

法テラスを利用する場合、原則として担当弁護士は法テラス側が指定します。そのため、弁護士との相性や専門分野を重視したい人にとっては、選択肢が限られる点がデメリットになることがあります。

もっとも、法テラス対応の弁護士を自分で探し、その弁護士を通じて制度を利用することも可能です。希望がある場合は、事前に確認しておくと安心です。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

9. 生活保護受給の法テラスでの自己破産に関するよくある質問

Q. 法テラスなら自己破産の費用はかからない?

法テラスを利用すると、弁護士費用や予納金が立て替えられ、生活保護受給者の場合は返済が免除される可能性が高いといえます。ただし、免除は自動的に認められるわけではなく、法テラスの審査により判断されます。

また、事件内容によっては立替上限を超える費用が発生し、一部自己負担が必要になることもあります。したがって、「必ず無料になる」とは言い切れません。

Q. 生活保護を受給していると、法テラスの審査に落ちやすい?

生活保護受給者は、収入・資産面で基準を満たす可能性が高く、審査に通りやすい傾向があります。ただし、収入以外の事情、例えば預貯金の増加や生活状況の不一致があると、追加資料を求められたり、判断が慎重になったりする場合があります。

Q. 生活保護を受給していることを弁護士に話すと断られる?

生活保護受給自体を理由に受任を拒否されることは通常ありません。むしろ、生活保護受給中の自己破産は典型的な事案であり、経験を有する弁護士も多くいます。ただし、ギャンブルや浪費が主たる原因である場合、手続きの見通しが慎重に判断されることがあります。

Q. 生活保護受給中、法テラス以外に自己破産を依頼することは可能?

法テラスを利用せず、一般の弁護士に依頼することもできます。ただし、費用が全額自己負担となるため、多くの生活保護受給者にとっては現実的ではありません。

Q. 生活保護受給中に自己破産をする場合、管財事件と同時廃止事件のどっちになる?

生活保護受給者の場合、財産がほとんどないことが多く、同時廃止事件となる可能性が高いといえます。高額な財産や換価可能な財産が存在する場合は管財事件となることがありますが、そのようなケースは多くありません。財産の有無が手続区分の主な判断基準となります。

10. まとめ 生活保護受給中に自己破産を選択することは多い

生活保護受給中は、保護費で借金を返済できないため、債務整理を行う場合は自己破産が現実的な選択となります。法テラスを利用すれば、弁護士費用や裁判所費用の立て替え・免除を受けられる可能性があり、費用面の不安を抑えて手続きを進めることができます。

ただし、免除は自動ではなく、審査や協力姿勢が重要です。福祉事務所との連携や収入状況の正確な申告にも注意しながら、早めに専門家へ相談し、生活再建に向けた適切な制度利用を検討することが大切です。

(記事は2026年1月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す