目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 奨学金は個人再生で減額できる?

奨学金には給付型のものと貸与型のものがあります。貸与型の奨学金は「奨学金」という名前であるため、「借金とは違うもの」という印象を抱きがちです。しかし、奨学金もお金を返す義務があり「借金」であることには変わりありません。また、個人再生で他の借金と異なる取り扱いをされるということもないため、奨学金を個人再生で減額することは可能です。

個人再生をするためには、毎月の給与収入などある程度の安定した収入が必要です。正社員として毎月決まった給与をもらっているケースなどでは、安定した収入があるといえます。これに対し、無職で時々日雇いの仕事をする程度などの場合には、安定した収入があるとはいえない可能性が高まります。

2. 奨学金を個人再生すると返済義務はどうなる?

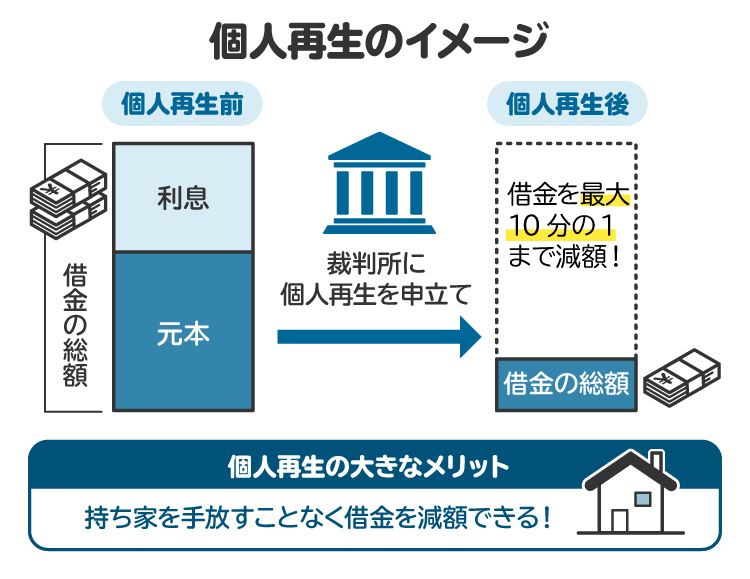

個人再生によって奨学金を含めた借金の減額が認められれば、借金総額のおおむね5分の1程度(最大10分の1)まで借金の返済義務が減額されます。実際にどれだけ借金が減額されるかは、借金総額に応じて決まります。下記の表をご覧ください。

借金額 | 最低弁済額(最大どこまで減額するか) |

|---|---|

100万円未満 | 全額 |

100万円~500万円未満 | 100万円 |

500万円~1500万円未満 | 借金額の5分の1 |

1500万円~3000万円未満 | 300万円 |

3000万円~5000万円未満 | 借金額の10分の1 |

奨学金を含めた借金の総額が100万円以上500万円以下であれば、借金は100万円まで減額されます。また、500万円を超えて1500万円以下であれば、借金は総額の5分の1にまで減額されます。

例えば、借金の総額が300万円のケースでは返済すべき借金は100万円まで減額されます。また、借金の総額が800万円のケースでは返済すべき借金は160万円にまで減額されます。

借金が10分の1にまで減額されるのは、借金総額が3000万円を超え5000万円以下のケースです。例えば、借金総額が3500万円であれば、個人再生による減額後の借金額は350万円となります。

奨学金や消費者金融などからの借り入れで抱えている借金の額は人によって異なりますが、個人再生を検討する給与所得者などであれば1000万円前後になっていることが多いため、個人再生により借金が5分の1に減額されるケースに該当することが多いです。

3. 個人再生をする際の注意点とは?

個人再生をする際には注意したい点があります。知らずに進めると手続きが認められない可能性もあるので、注意しましょう。

3-1. 奨学金を隠して個人再生することはできない

奨学金に保証人や連帯保証人がついている場合、その人たちへ迷惑をかけたくない想いで「奨学金だけ個人再生の対象から外したい」と考える人がいます。しかし、これは認められません。

個人再生では、原則としてすべての借金を対象に手続きを行う必要があり、特定の借金だけを隠したり除外したりすることはできません。 そのため、保証人がついている奨学金であっても、必ず個人再生の対象になる点に注意しましょう。

3-2. 借金総額が極端に多いと個人再生できない

借金総額が極端に多いと個人再生ができなくなります。具体的には、奨学金を含めた借金総額が住宅ローンを除いて5,000万円を超えている場合には、個人再生を利用することができません。借金額が5,000万円を超えるケースは、サラリーマンではあまり見かけられませんが、個人事業主ではあり得る数字です。

例えば、奨学金800万円、消費者金融300万円、個人事業の資金として4,000万円を借りている場合、借金総額は5,100万円になります。個人再生は借金総額が5,000万円以下であることが条件のため、このケースでは利用できません。

一方、借金の中で住宅ローンだけが大きい場合は話が異なります。例えば、奨学金400万円、消費者金融100万円、住宅ローン7,000万円を借りているケースでは、総額は7,500万円ですが、個人再生の利用可否を判断する際は住宅ローンを除いて計算します。そのため、住宅ローンを除いた借入額は500万円となり、この場合は個人再生を利用できます。

3-3. 高価な財産を有していると返済額が増えることがある

個人再生には「清算価値保障の原則」があります。これは、最低弁済額と、「自由財産を除いた自分の財産をすべて換金した場合の合計額(清算価値)」を比べ、どちらか高いほうの金額を返済しなければならないというルールです。

財産の価値がほとんどなければ、返済額は最低弁済額のままです。しかし、価値の高い財産を持っている場合、その価値が返済額に影響し、支払い総額が増えてしまうことがあります。

例えば、借金総額が500万円で最低弁済額は100万円でも、300万円の価値がある車を持っていれば、清算価値保障の原則により返済すべき金額は300万円になります。高価な財産としては、車のほか、相続で取得した土地や建物なども該当します。個人再生を検討する際には、自分が価値の高い財産を持っていないか必ず確認しましょう。

3-4. 給与所得者等再生は小規模個人再生よりも返済額が増える傾向にある

給与所得者等再生を利用する場合には、可処分所得の2年分を返済しなければならないことが多いです。これにより、結果的に小規模個人再生よりも返済額が増える傾向にあります。「可処分所得」とは、給与額面から税金や生活費などを差し引いた、「自由に使えるお金」のことです。

給与所得者等再生を利用するケースでは、自分の返済しなければならない額に注意することが必要です。給与所得者等再生を利用すべきかどうかについては、専門家に相談して判断するようにしましょう。

4. 奨学金を個人再生で減額するメリット

奨学金を個人再生で減額することには、いくつかのメリットがあります。自己破産と比べてもデメリットが少ないのも特徴です。

4-1. 保有する資産が処分されずに済む

自己破産を選ぶと、原則として保有している資産をほぼすべて手放す必要があります。これに対し、個人再生では基本的に資産を手放さずに手続きを進めることができます。そのため、「先祖代々の土地など、どうしても残したい高価な財産がある」という場合は、個人再生が向いているでしょう。

ただし例外もあります。担保がついている資産については、債権者が担保権を実行すれば、個人再生であっても手放さなければならない可能性があります。

4-2. 基本的に再生計画が認可される

個人再生は、法律で定められた要件を満たしていれば、原則として再生計画が認可される手続きです。

これに対して自己破産では、ギャンブルや浪費などの「免責不許可事由」があると、借金の免除(免責)が認められない可能性があります。しかし、個人再生には自己破産のような免責不許可事由がありません。

つまり、借金の原因がギャンブルや浪費であっても、個人再生なら問題なく手続きを進められるという点が大きなメリットです。「自己破産が難しいから個人再生にした」というのもよくあるケースです。

4-3. 奨学金等の借金を大幅に減らせる

個人再生では、任意整理よりも大きく借金を減額できるのが特徴です。任意整理は将来利息をカットする効果にとどまり、元本の大幅カットはほとんど期待できません。一方、個人再生であれば元本そのものを大幅に減らすことが可能です。

さらに、奨学金は債権者の方針によって任意整理に応じてもらえないケースが多く、元本を減らすことができません。そのため、奨学金を含む借金を軽減したい場合には、個人再生を選ぶことが特に有効です。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 奨学金を個人再生で減額するデメリット

奨学金を個人再生で減額することには、デメリットもあるので注意しましょう。

5-1. 完全に借金が免除されるわけではない

個人再生は、自己破産と異なり借金が完全に免除されるわけではありません。一定の金額は借金が残ります。このため、再生計画に従って減額後の借金を分割して返済していく必要があります。

5-2. 信用情報機関に事故情報が登録される

個人再生をすると、信用情報機関に「事故情報」として登録されます。事故情報とは、延滞や債務整理など、返済が正常に行われなかった事実を示す情報で、登録期間中は新規の借り入れやクレジット契約が難しくなります。

事故情報は通常5〜7年で消去され、永久に残り続けるものではありません。ただし、債権者によっては社内データとして記録が残り、事故情報が消えてもその会社からの借り入れができない場合があります。

5-3. 官報に個人再生をしたことが掲載される

個人再生の手続きの中で個人再生をしたことが官報に掲載されます。「官報」は、国の発行する新聞のようなもので、一定の重要事項を公に知らせるために発行されているものです。

もっとも、個人再生の事実が官報に掲載されても、通常は周囲の人に見られる可能性は非常に低いです。官報を継続的に監視している人は、ごく例外的なケースを除けば、基本的にはほぼいません。

このため、官報への掲載はデメリットとしては影響がごく軽微であるといえます。

5-4. 保証人や連帯保証人の返済義務はなくならない

個人再生によって自分自身の借金が減額されたとしても、保証人や連帯保証人の返済義務はなくなりません。また、保証人等の返済義務は減額もされません。保証人や連帯保証人へと請求がなされると、これらの人が代わりに未返済分を返済する必要があります。

6. 奨学金の個人再生が保証人に与える影響

奨学金の個人再生が保証人に与える影響は大きいです。個人再生をする前に、保証人とも相談をすることが大切です。

6-1. 保証人に対して一括請求がなされる

奨学金の契約では、多くの場合「期限の利益の喪失」が定められています。これは、一定の事由が生じたときに分割払いができなくなり、債権者が借金の全額を一括請求できるというものです。

個人再生を含む債務整理は、この「期限の利益喪失事由」に該当します。そのため、借主が個人再生を申し立てると、債権者は保証人に対して一括請求を行えるようになります。申立てと同時に保証人へ一括請求が届くこともあるため、事前に保証人と連絡を取り、対応方針を話し合っておくことが重要です。

6-2. 保証人の返済義務は減額されない

借主が個人再生で借金を減額しても、その効果が保証人に及ぶわけではありません。保証人は、借主が返済しなかった残額について、元本だけでなく利息や遅延損害金も含めて返済義務を負います。

連帯保証人は未返済分の全額について返済義務がありますが、単なる保証人は「分別の利益」により、保証人の人数で割った金額が返済義務の上限となります。

例えば、残債務300万円で保証人1名・連帯保証人1名がいる場合、連帯保証人は300万円全額、保証人は150万円が返済義務の範囲です。日本学生支援機構の奨学金では保証人1名・連帯保証人1名が必要なため、保証人には残債務の2分の1が請求されます。

6-3. 保証人が返済不能の場合には保証人も債務整理をしなければならないことも

保証人や連帯保証人には基本的に一括請求が届くため、その金額を支払えない場合には、保証人側も債務整理を検討しなければならないケースがあります。

一括請求に対応できないときは、貸主と交渉して分割払いに変更してもらえる可能性もありますが、必ず認められるわけではありません。そのため、早めに対応方針を考えることが大切です。

7. 奨学金で個人再生を考える前にできること

日本学生支援機構(JASSO)には、所定の要件を満たせば利用できる「返還期限猶予」と「減額返還」という支援制度があります。

【返還期限猶予】

一定期間、奨学金の返済を先送りできる制度です。1回の申請で最長1年まで猶予でき、猶予した分は後から返すため、返還終了時期が延びます。

【減額返還】

返済額を一定期間だけ減らせる制度です。1回あたりの返済額を最大4分の1まで下げることができ、減額した分だけ返済期間が延びます。

これらの手続きは、すでに奨学金を滞納している人は利用できないので、早めの検討が大切です。

個人再生を検討する前に、まずこれらの制度を利用できないか確認してみましょう。

8. 奨学金返済で個人再生を考えたときに弁護士に相談するメリットと費用の目安

個人再生を検討している場合は、借金問題を扱う弁護士に相談するのがおすすめです。弁護士は、借主の事情に応じて最適な方法を判断し、的確なアドバイスをしてくれます。また、個人再生では代理人としてすべての手続きを代行してもらえます。

なお、司法書士は個人再生の代理人にはなれないため、個人再生に関する具体的な対応や手続きを任せることはできません。

個人再生に必要な費用は以下を参考にしてください。

相談料:30分あたり5500円程度

個人再生の弁護士費用:55万〜66万円程度

裁判所への費用:概ね20万円前後

事務所によっては分割払いに対応してくれるところもあります。正確な金額は各事務所に相談して確認するようにしましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

9. 個人再生と奨学金に関するよくある質問

Q. 奨学金で機関保証を選択していたら個人再生をするとどうなる?家族への影響は?

機関保証の場合は、親族などが保証人となっているわけではないので、親族などに代わりに請求がなされることはありません。安心して個人再生ができます。

Q. 奨学金の連帯保証人となっている親が個人再生をしたらどうなる?

連帯保証人が個人再生をすると、契約の内容に応じて他の保証人を立てなければならなくなるなど借主本人に影響が生じる可能性があります。個人再生の前に連帯保証人を別の人に変更したり、機関保証に切り替えたりしましょう。

Q. 奨学金を個人再生したら誰かにバレる?

官報が閲覧されれば見た人に知られるおそれがあるものの、現実的にその可能性は非常に低く、身近な人にバレる可能性は低いと考えてよいでしょう。ただし、保証人や連帯保証人には手続きの中で知られてしまうので、注意が必要です。

Q. 個人再生で奨学金の保証人が一括請求を受けた場合、分割での支払いは可能?

交渉次第では分割払いが認められる可能性があります。ただし、あくまでも交渉次第ではあるので、絶対に分割払いに切り替えてもらえるとは期待しすぎないようにすべきです。

Q. 奨学金を個人再生後に病気や事故、失業といった事態が起きたらどうすべき?

失業などにより予定どおりの返済が苦しくなったら支払期間を延長してもらったり、残りがわずかならば返済免除してもらえたりする可能性があります。また、自己破産に切り替えることもあり得ます。どのようにすべきかは弁護士のような専門家に相談しましょう。

10. まとめ 奨学金の個人再生は、保証人への影響も考えて慎重に判断すること

奨学金は「借金」にあたるため、個人再生によって元本も含めて大幅に減額できる可能性があります。一方で、個人再生では全ての借金が対象になること、高額な財産や保証人への影響、信用情報への登録などのデメリットにも注意が必要です。

返還期限猶予や減額返還といった制度も含め、自分にとって最適な方法かどうかを見極めるには専門的な判断が欠かせません。奨学金の返済に悩んだら、早い段階で弁護士に相談し、無理のない解決策を一緒に検討しましょう。

(記事は2026年1月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す