目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 亡くなった人に借金がある場合はどうなる?

まず、亡くなった人に借金があった場合はどうなるか説明します。

1-1. 相続によって相続人に引き継がれる

亡くなった方(被相続人)に借金がある場合、基本的には家族などの相続人が借金の返済を引き継ぐことになります。人が亡くなると相続が始まり、不動産や預金などのプラスの財産はもちろん、借金などの「マイナスの財産」も一緒に受け継がれる仕組みになっているためです。

誰がどのくらい相続するかは民法によって定められており、これを法定相続分と言います。借金についても法定相続分に合わせて負担割合が決められます。相続人と相続割合は下表のとおりです。

相続順位 | 相続人 | 相続割合 |

|---|---|---|

第1順位 | 子ども | 配偶者1/2、子ども1/2 |

第2順位 | 父母や祖父母などの直系尊属 | 配偶者2/3、直系尊属1/3 |

第3順位 | 兄弟姉妹 | 配偶者3/4、兄弟姉妹1/4 |

亡くなった人に子どもがいる場合は子どもが、子どもがいない場合は第2順位の直系尊属が相続人となります。なお、亡くなった人の配偶者は常に相続人となり、順位も存在しません。

ただし、相続放棄や限定承認など、亡くなった人の借金を引き継がない方法もあります。詳しくは「2. 亡くなった人の借金を引き継がないための選択肢は?」で解説します。

1-2. 保証人・連帯保証人が返済義務を負う

借金の主債務者(お金を借りた本人)が亡くなったとしても、その借金の保証債務や連帯保証債務が消滅する訳ではありません。その借金の保証人・連帯保証人は、引き続き返済義務を負います。

また、連帯保証人は主債務者とほぼ同じ立場にあるため、主債務者が亡くなった時点で残っている借金を一括で請求されることもあります。本来、本人が分割で返済していたとしても、連帯保証人には「まず本人に請求してほしい」と主張する権利(催告の抗弁権)が認められていないためです。

銀行や消費者金融などの債権者(お金を貸した側)との交渉で分割払いが認められることもあるため、トラブルになりそうな場合は弁護士や司法書士に一度相談しましょう。

1-3. 団体信用生命保険があれば住宅ローンは免除される

団体信用生命保険(団信)に加入している場合、契約者が亡くなった時点で残っている住宅ローンは完済扱いになります。住宅ローンの契約者(借主)の死亡または高度障害時に保険金が支払われ、その保険金で住宅ローンを完済するという流れです。

2. 亡くなった人の借金を引き継がないための選択肢は?

亡くなった人の借金が高額だった場合、なるべく引き継ぎたくないと考えるはずです。ここでは、故人の借金を引き継がないための選択肢を紹介します。

2-1. 相続放棄|一切の財産を引き継がない方法

被相続人が亡くなったことを知った日から3カ月以内であれば、家庭裁判所で「相続放棄」の手続きを行うことができます。相続放棄をすると、その人は最初から相続人ではなかったものとして扱われ、プラスの財産も借金などのマイナスの財産も一切引き継がなくなります。

相続放棄は比較的簡単な手続きで、借金のほうが多い場合だけでなく「亡くなった人と疎遠で財産状況が分からない」というときにもよく利用されます。

もし3カ月の期限内に手続きが間に合わないおそれがある場合は、家庭裁判所に期限の延長を申し立てることも可能です。ただし、延長が認められるかどうかは裁判所の判断によるため、被相続人の死亡を知ったら、早めに相続放棄を検討し始めることが大切です。

2-2. 限定承認|プラスの財産の範囲で責任を負う方法

相続放棄とは異なる相続の方法として、「限定承認」という方法もあります。これは、相続で得たプラスの財産の範囲内で借金を返済する仕組みです。たとえば、故人にプラスの財産が500万円・借金が800万円あった場合でも、限定承認をすればプラスの財産500万円の範囲で借金を返済すればよく、残りの300万円は支払わなくてよいという扱いになります。つまり、相続人自身のお金を使ってまで返済する必要はありません。

限定承認は、被相続人が亡くなったことを知ってから3カ月以内に家庭裁判所へ申述する必要があります。また、相続人全員がそろって手続きをする必要があるため、相続人が多い場合や関係が複雑なケースでは、手続きが難しくなることがあります。

2-3. 時効の援用|すでに時効が成立している借金には対応できる場合もある

借金にも「時効」があります。これは、長い間返済の請求がされないと、その借金を返さなくてもよくなる仕組みのことです。一般的に、お金を借りた側と貸した側で借金に関するやりとりが全くないまま、5年または10年経過すると時効が成立します。借りた相手や契約内容によって時効を迎えるまでの期間が変わります。

もしすでに時効が成立していれば、相続放棄や限定承認をしていなくても「この借金は時効です」と主張すれば返済を免れることができる場合があります。これを時効の援用と言います。借金は時効を迎えると自動的に消滅するわけではなく、援用手続きによる意思表示が必要です。

借金をしている人が亡くなったら、いつ借金をしたのか、最後に返済したのはいつかを確認することが大切です。

3. 借金の相続放棄を選ぶときの注意点

相続放棄をする際は、後悔することのないよう、下記で紹介する内容を理解したうえで手続きするとよいでしょう。

3-1. 保証人・連帯保証人の場合は、相続放棄をしても借金が免除されない

もともと、亡くなった人の保証人や連帯保証人になっていた場合は、たとえ相続放棄をしても、自分の保証人としての返済義務はなくなりません。

そのため、もし自分が保証人であり、故人に借金額よりも多くの財産が残っている場合には、無理に相続放棄をするよりも、プラスの財産も借金もあわせて相続し、相続財産の中から借金を返済していくのが得策なこともあります。

3-2. プラスの財産も含めて一切引き継げなくなる

相続放棄をした場合は、その人は初めから被相続人の相続人ではない者として扱われることとなります。そのため、確かに借金は引き継がなくてもよくなりますが、プラスの財産もまた引き継ぐことはできなくなります。相続放棄をする前に、亡くなった人のプラスの財産と借金をすべて洗い出し、全体のバランスを見て判断することが大切です。

3-3. 期限は「相続開始を知ったときから3カ月」

相続放棄の手続きは、相続の開始を知ったときから3カ月以内に家庭裁判所に申述して行う必要があります。相続の開始を知ったときとは、一般的に被相続人の死亡を知った時点から数えます。

ただし「誰が相続人なのか」「財産や借金がどのくらいあるのか」を調べているうちに、あっという間に3カ月が過ぎてしまうこともあります。もし期限内に判断が難しいと感じた場合は、できるだけ早く家庭裁判所に期限の延長を申し出るようにしましょう。

延長が認められるかどうかは裁判所の判断によりますが、早めに申請したほうが認められやすい傾向があります。

3-4. 自分が放棄すると他の親族に相続権が移る

相続放棄をすると、その人は最初から相続人ではなかったとみなされます。つまり、他にも相続人がいて、その人が放棄しなかった場合は、放棄した人を除いて遺産や借金を分けることになります。たとえば相続人3人のうち1人が相続放棄をした場合、放棄をしなかった2人で借金の負担を引き継ぐことになるため、3人で分け合うよりも負担が大きくなります。

相続放棄は一人ずつ手続きできますが、思わぬトラブルを防ぐために、家族や親族と話し合っておくことが大切です。

3-5. 遺産分割の話し合いでは借金を放棄できない

相続人同士で遺産分割の話し合い(遺産分割協議)を行う際、財産の分け方を決めることはできますが、借金をなくしたり放棄したりすることはできません。なぜなら、借金には債権者(お金を貸した人)という第三者が関わっているためです。

相続人だけで「借金は引き継がないことにしよう」と決めても、債権者はその話し合いに参加していないので、法的な効力は認められません。そのため、亡くなった人の借金を引き継ぎたくない場合は、家庭裁判所で相続放棄の手続きを行う必要があります。

3-6. 少しでも返済すると、相続放棄ができなくなる

たとえ1円でも相続人が借金を返済すると「相続を承認した」とみなされるおそれがあります。そうなると、相続放棄はできなくなってしまいます。口座の解約や貸金業者への連絡も、自己判断せず専門家に相談してから行うようにしましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 故人の借金を引き継いだ場合の対処法

「悩んだ末に借金を相続したが、返済が苦しくて後悔している」「のんびり考えていたら相続放棄の期限を逃してしまった」と悩んでいる人も少なくないはずです。ここでは、故人の借金を引き継いでしまった場合の対処法を紹介します。

4-1. プラスの遺産も活用し、自力で返済する

「自力で返済する」という対処法は、単純ですが明快で、最も効果的な対処法でしょう。プラスの遺産があるならば、当然それも活用することができます。

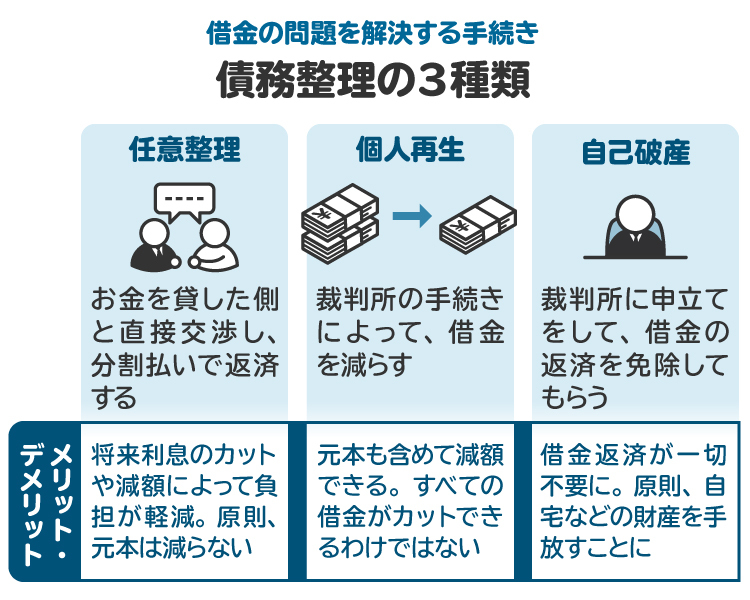

4-2. 債務整理を検討する

どうしても借金で首が回らない場合は、任意整理、個人再生、自己破産といった債務整理の手続きを検討しましょう。

【任意整理】

任意整理とは、裁判所外で債権者と交渉し、返済額や分割払額、分割回数等を変更する方法です。利息や遅延損害金のカットが期待できますが、それほど大きな減額にはならないことが多いため、借金の総額が比較的少ない場合などに向いています。

【個人再生】

個人再生は、裁判所を通じて借金を大幅に減額し、残った分を3年から5年で分割返済していく手続きです。自己破産のように借金をゼロにはできませんが、借金総額を大きく減らせるという点で生活再建を目指す人に向いています。

また、最大の特徴は、住宅ローンがある場合でも自宅を手放さずに済む可能性があることです。個人再生では「住宅資金特別条項」を利用することで、住宅ローンだけは今まで通り支払いを続けながら、その他の借金を減額して整理できます。そのため、持ち家を守りながら借金を減らしたい人に適した制度です。

【自己破産】

自己破産とは、裁判所の関与のもと、現状のプラスの財産を債権者に分配して、その代わりに借金などの債務をゼロにするという手続きです。生活に不可欠な最低限の財産以外は原則手放さなければなりませんので、資産がない場合や借金が多額の場合などに選択します。

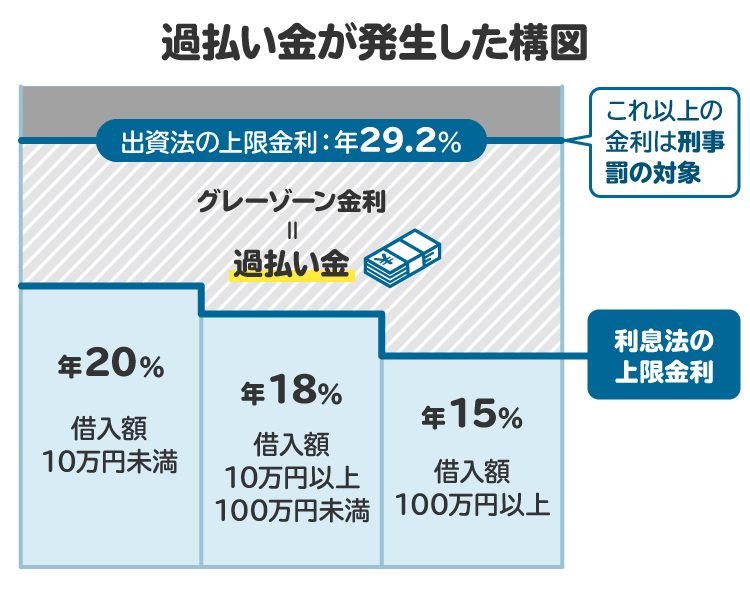

4-3. 過払い金請求する

過払い金とは、法律で定められた上限金利(利息制限法)を超えて支払っていた利息のことを言います。特に2007年以前に消費者金融やクレジットカード会社から借り入れをしていた場合、当時は「グレーゾーン金利」と呼ばれる高い利率で貸付が行われていたため、返済しすぎていたお金が発生している可能性があります。

こうした場合には、債権者に対して過払い金返還請求を行うことで、払いすぎた利息を取り戻せることがあります。過払い金返還請求に関しても時効が迫っている可能性があるため、返還請求を検討している人は、早めに弁護士や司法書士に相談することをおすすめします。

5. 亡くなった人が誰かの保証人になっていた場合の対処法

亡くなった人が誰かの借金の保証人や連帯保証人になっていた場合、その「保証人としての地位」も相続の対象となります。つまり、相続人は、故人が保証していた相手の借金に対しても返済義務を引き継ぐ可能性があるということです。

このような保証債務は、故人自身の借金と同じくマイナスの財産(負債)にあたります。そのため、保証人としての責任を引き継ぎたくない場合は、相続放棄や限定承認を検討する必要があります。

6. 借金がある人が生前にできる備えとは?

ここでは、被相続人となる人が生前にできる相続の準備などを紹介します。

6-1. 相続人や保証人に借金の存在を伝えておく

自身の死後に他人に予期せぬ迷惑をかけないために、推定相続人(相続人になる可能性がある人)や保証人に対して、借金の存在を伝えておくべきです。それにより、突然の債権者からの請求などで混乱することを防げます。たとえば、以下の内容を資料としてまとめておくのもおすすめです。

どこの金融機関から借り入れをしているか

残高はいくらなのか

返済状況はどうなのか

通帳や契約書の場所

相続発生後、「故人がどこからいくら借りていたのか」を相続人が調べるのは大変な作業なので、あらかじめまとめておくのがよいでしょう。

6-2. 遺言書を作成しておく

遺産や借金をめぐるトラブルを予防する方法として最も典型的かつ効果的なのが、遺言書を作成することです。

「誰にどのような遺産を渡すのか」「借金はどのように返すのか」など、あらかじめ自身の意向を明確にして残しておけば、死後に相続人や関係者の間で意見や考え方の食い違いが生じたとしても、遺言書の内容を一筋の解決策とすることができます。

6-3. 財産を整理して借金を減らしておく

亡くなる前に、できる範囲で財産を現金に換え、整理することも大切です。たとえば、家や車などの高額な財産は、現金化して返済に充てたりすることで、残される借金を減らすことができます。これにより、相続人が返済義務を負うリスクを軽くし、相続放棄や限定承認といった複雑な判断を迫られる可能性も減らせます。

6-4. 債務整理をしておく

すでに借金返済が難しいのであれば、それはいずれ相続人を同様の問題で苦しめてしまうことにもなりかねません。そのため、自分自身で借金をどうするかを決められるうちに、最適な方法で債務整理をすべきです。

借入状況や財産などを考慮して最適な債務整理を行うためには、まずは弁護士に相談しましょう。

7. 亡くなった人の借金が残っている場合に専門家に相談するメリット

故人の借金の問題は遺族だけで判断するのではなく、弁護士に相談してから判断するのがおすすめです。故人の借金問題を専門家に相談するメリットを紹介します。

7-1. 相続放棄や限定承認の手続きがスムーズに進む

相続放棄や限定承認の申述手続きを弁護士に依頼することで、申述書の作成や必要書類の取得等、煩雑な作業を代わりに行ってもらうことができます。結果として、自身で行うよりもスムーズに進められます。相続放棄や限定承認には時間制限があるため、必要な手続きが早く進むのは大きなメリットといえます。

7-2. 時効援用や過払い金請求などの法的判断ができる

借金が消滅時効にかかっているか、過払いになっている部分はあるかといった判断には、法律の知識が必要になります。弁護士に依頼することで、より正確な判断のもとに対処できます。

時効の確認や援用手続きは、やり方を間違えると時効期間が猶予またはリセットされ、時効の成立が認められないどころか、督促が再開したり遅延損害金が加算されたりする可能性があります。債権者とのやり取りは無理に自分で行わず、弁護士を通じて慎重に進めましょう。

7-3. 自分にとって最善の債務整理を提案してもらえる

相続した借金の返済が苦しい場合は、債務整理について弁護士に相談してみましょう。自身の財産の状況や生活の状況に合った債務整理の方法を提案してもらえます。「借金が返せなくて困っている」という状況はそう簡単に抜け出せるものではないため、状況が悪化する前に早めに相談するのがおすすめです。

8. 故人の借金に関するよくある質問

Q. 相続放棄の期限後に、借金の存在が発覚した場合、相続放棄はできない?

家庭裁判所に対して相続放棄の申述期限の延長を要請し、それが認められれば可能です。

Q. 故人の借金を確認する方法は?

まず初めに、故人名義の預金口座の通帳の履歴を確認しましょう。また、故人宛の郵便物からも手がかりがつかめる可能性があります。

Q. 離婚した親が亡くなったとき、借金は返済しなければならない?

両親が離婚したとしても実親子関係は消滅しないので、親の借金を相続した場合は返済しなければならないことになります。もっとも、相続放棄や限定承認の申述をすれば返済を回避できます。

Q. すべての相続人が相続放棄したら借金はどうなる?

家庭裁判所によって相続財産管理人が選任され、債務の精算等の手続を経たのち、残余がある場合は国庫に帰属します。

9. まとめ 亡くなった人の借金で困ったときは、弁護士に相談を

亡くなった人(被相続人)に借金がある場合、原則として相続人が返済義務を引き継ぎます。ただし、相続放棄や限定承認を行えば、借金を相続しない、あるいはプラスの財産の範囲内だけで返済するといった対応も可能です。

相続放棄や限定承認は、手続き期限が定められているため、先延ばしにすると返済義務が確定してしまうおそれもあります。早めに弁護士へ相談して状況を確認し、最も負担の少ない解決策を選ぶことが大切です。

(記事は2026年1月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す