目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 親の借金は子どもが返済しないといけない?

1-1. 原則として子どもに返済義務はない

親子だからといって、親が背負った借金を子どもが返す必要があるとは限りません。

むしろ法律上は、子どもは親の借金の返済義務を負わないのが原則とされています。親子でも別人である以上、それぞれが財産を所有し、借金もそれぞれが負担することになっているからです。

ただし後述するように、親の借金を保証している場合などには、子どもが親の借金を肩代わりする義務を負います。

1-2. 子どもが任意に返済することは可能(第三者弁済)

親の借金の返済義務を負っていない子どもが、自分の意思で親の借金を返済することは、一定の要件を満たしていれば認められます。これは法律上「第三者弁済」と呼ばれるものです。

子どもが親の借金を第三者弁済するためには、以下の要件を満たさなければなりません。

借主である親の意思に反しないこと。ただし、親の意思に反することを貸主(銀行など)が知らなかったときは、この限りではありません。

貸主の意思に反しないこと。ただし、親に頼まれて返済することを貸主が知っていたときは、この限りではありません。

借金の契約において、第三者弁済が禁止されていないこと。

つまり、お金を借りた親も、お金を貸した側も了解済みであれば、子どもによる第三者弁済は基本的に認められます。親か貸主のいずれかが第三者弁済を拒否している場合は、上記の要件を踏まえて第三者弁済が認められるかどうかを検討しましょう。

なお、子どもが親の借金を第三者弁済した場合、子どもは親に対して求償できます。「求償」とは、肩代わりした借金の額を支払うよう請求することです。ただし、「支払う必要はない」と子どもの判断で求償を行わず、親を免責することは認められます。

2. 子どもが親の借金の返済義務を負うケース

子どもは原則として親の借金の返済義務を負いませんが、以下のケースでは例外的に、子どもが親の借金を返済しなければならないことがあります。

2-1. 親の借金の保証人になっている

子どもが親の借金を保証していて、親が借金の返済を滞らせた場合は、子どもが代わりに返済しなければなりません。

保証人として返済を行わないと、貸主から訴訟を起こされたり、最終的には財産を差し押さえられたりするおそれがあります。保証人になることは、親のためであってもリスクが高いので、安易に承諾せず慎重に検討すべきです。

2-2. 親が亡くなり、借金を相続した

親が亡くなった場合は、子どもなどが相続人となり、親が所有していた財産を相続します。

相続するのは財産だけでなく、借金も相続の対象となります。子どもを含む相続人は、親が背負っていた借金を、法定相続分に応じて自動的に引き継ぎます。

たとえば、親が300万円の借金を抱えている状態で亡くなったとします。相続人が子ども2人であれば1人当たり150万円ずつ、子ども3人であれば1人当たり100万円ずつの返済義務を引き継ぎ、貸主に対して返済しなければなりません。

ただし後述するように、相続放棄をすれば借金の相続を回避できます。

2-3. 親が子どもの名義で借金をしていた

親が子どもの名義を使って、勝手に借金をしているケースがまれに見られます。親の判断で作った子ども名義の借金を、子ども自身が返済する義務を負うかどうかは、状況によって異なります。

【子どもが返済義務を負うケース】

・18歳未満の子どもの利益のために、法定代理人である親が子どもの名義で借金をした・子どもが実印を親に預けていたなど、親が勝手に借金できる状況を作ったことについて、子どもにも責任がある(=表見代理)

【子どもが返済義務を負わないケース】

・18歳未満の子どもの法定代理人である親が、子どもの利益を無視して、自分や第三者のために子どもの名義で借金をした・子どもの代理権を有しない親が、勝手に子どもの名義で借金をした(表見代理が成立する場合を除く)

3. 親の借金の返済義務を負った場合の対処法

子どもが親の借金の返済義務を負う場合、または貸主から返済を請求された場合には、以下の方法によって対処しましょう。

3-1. 返済する

親の借金の返済義務を負う場合は、貸主の請求に応じて返済するのが原則です。

返済が遅れるほど、遅延損害金が積み重なって返済額が増えてしまいます。最終的には、訴訟などを経て財産を差し押さえられるおそれもあります。返済できるのであれば、速やかに返済しましょう。

3-2. 相続放棄をする(相続の場合)

亡くなった親の借金を相続したくない場合は、相続放棄の手続きを行いましょう。相続放棄をすれば、親の借金の返済義務を免れます。

ただし、相続放棄には期間制限があります。原則として、親が亡くなったことを知った時から3カ月以内に、家庭裁判所に申述書などの必要書類を提出しなければなりません。

もっとも、親が亡くなったあと時間が経ってから借金が発覚した場合などには、手続きが遅れた経緯などを家庭裁判所に説明することで、相続放棄が認められることもあります。

注意が必要なのは、親が所有していた財産(預貯金や不動産など)を一部でも処分すると、相続放棄が認められなくなる点です。相続放棄の可能性がある場合は、親の財産に手を付けることなく、弁護士に相談してアドバイスを受けましょう。

なお、相続放棄をすると、親が所有していた財産も相続できなくなります。相続したい遺産がある場合は、借金も含めて相続するか、または限定承認を検討しましょう。限定承認とは、相続した財産の額の限度で借金などの債務を相続する手続きです。

3-3. 無権代理などにより、返済義務がないことを主張する

親が勝手に子ども名義で借金をすることは、一部の例外を除いて無権代理に当たります。「無権代理」とは、代理権がないにもかかわらず代理人として振る舞い、本人のために契約を締結することです。

無権代理によって締結された契約は、本人が認めない限り、本人に対して効力を生じません。したがって、親が勝手に子ども名義で借金をしていた場合、子どもは無権代理を主張して、貸主に対する返済を拒否することができます。

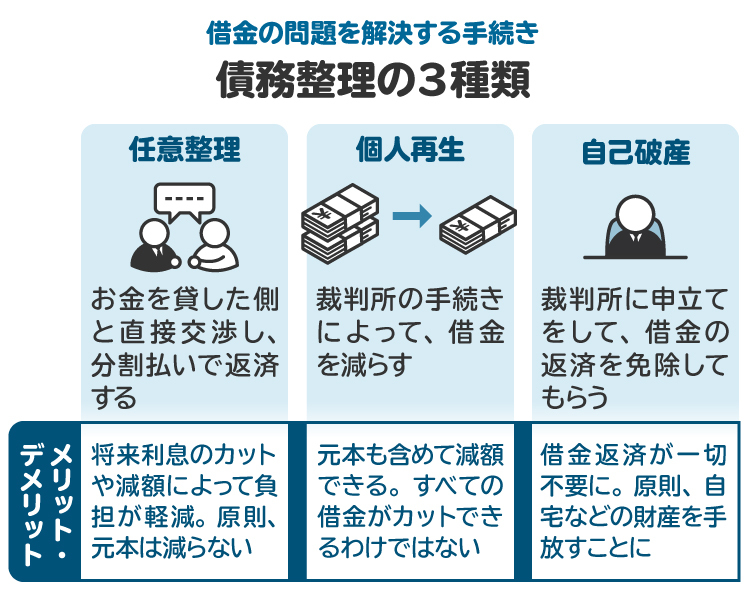

3-4. 債務整理をする

保証などによって親の借金の返済義務を負ったものの、手元のお金だけでは到底返済できない場合は、債務整理を検討しましょう。

「債務整理」は、借金の返済負担を軽減または免除してもらう手続きです。貸主との交渉や裁判所の手続きにより、借金の減額や免責を認めてもらえる可能性があります。

債務整理については、主に弁護士が相談を受け付けています。親の借金を背負ってしまい、返済できずに困っている人は、弁護士に相談してみましょう。

4. 親の借金を把握する方法は?

子どもとしては、万が一の場合に備えて親の借金を把握しておくことが望ましいですが、それは簡単なことではありません。親の借金を把握する方法としては、以下の例が挙げられます。

4-1. 親から聞き取る

親が借金をしているかどうかを把握するには、親自身に聞くのが一番簡単な方法です。借金をしているかどうか、どこから借りているのか、いくらくらい借金があるのかなどを聞いてみましょう。

ただし、借金の状況が深刻な場合や、親子の関係性が良好でない場合などには、親が借金を隠すこともあり得るので注意が必要です。

4-2. 親宛の郵便物を確認する

銀行などの金融機関から親宛に郵便物が送られてきている場合は、その郵便物を確認させてもらえるよう、親に頼んでみましょう。借金に関する情報が記載されているかもしれません。

ただし、親の許可を得ることなく、封をされた親宛の郵便物を勝手に開封すると「信書開封罪」の責任を問われるおそれがあります。郵便物を確認する際には、親の許可を得るようにしましょう。

4-3. 親の預貯金通帳を確認する

親の通帳を確認すれば、その口座からどのような支払いが行われているのかが分かります。銀行や信用金庫などに対する支払いが定期的に行われている場合は、借金をしている可能性が高いと思われます。

ただし、親子間のトラブルを避けるため、通帳を勝手に見るのは避けた方が賢明です。あらかじめ親の承諾を得るようにしましょう。

4-4. 親が所有している不動産の登記事項証明書を確認する

親が自宅などの不動産を所有している場合は、その不動産の登記事項証明書を確認してみましょう。登記事項証明書は、法務局の窓口や「登記・供託オンライン申請システム」で申請できます。

不動産に担保権が設定されている旨が登記簿に記載されていれば、その担保権の対象となっている借金などの債務が存在すると思われます。

ただし、借金は無担保であるケースも多いです。不動産の登記事項証明書を確認しても、無担保の借金を把握することはできません。

4-5. 親の信用情報の開示を請求する

以下の3つの個人信用情報機関では、個人に対する金融機関の貸付けなどについての情報を収集しています。

・全国銀行個人信用情報センター(KSC)

・株式会社日本信用情報機構(JICC)

・株式会社シー・アイ・シー(CIC)

これらの個人信用情報機関に対して信用情報開示を請求すると、開示報告書が郵送で送られてくるか、またはウェブ上で閲覧できるようになります。開示報告書を確認すれば、どの金融機関からお金を借りているのかが分かります。

信用情報開示は原則として本人が行う必要があります。したがって、親の協力を得ることができなければ信用情報開示はできません。ただし、親がすでに亡くなっている場合は、法定相続人が親の信用情報開示を請求することができます。

4-6. 親が亡くなった後、金融機関に対して照会する

親が亡くなった場合は、相続人である子どもなどが金融機関に対して、預貯金口座や借入れに関する取引履歴を照会することができます。

相続手続きにおいては、親の借金の全体像を把握することが必須となります。弁護士と協力しながら、漏れなく調査を行いましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 親の借金を把握したら、その後どうすべき?

親の借金を把握したら、その借金をどのように返済していくか、家族の間で話し合いましょう。親自身が返済するのが原則ですが、それが難しい場合は、自分や他の家族が肩代わりすることも考えられます。いずれにしても、家族全体にとってよりよい方法を探ることが大切です。

どうしても借金を返せないなら、親に債務整理を勧めてみましょう。適切な方法で債務整理を行えば、子どもが肩代わりすることなく、借金問題を根本的に解決できる可能性があります。

弁護士は、借金をしている本人以外の家族が同席しての相談も受け付けているので、親子で相談に行ってみましょう。

6. 親の借金問題でやってはいけないこと

親が借金を抱えていることが分かったら、慎重に対応を検討すべきです。焦って返済したり、親を感情的に責めたりしてはいけません。

その一方で、親の借金を返済せずに長期間放置するのも得策ではありません。遅延損害金が膨らんで完済が困難になるほか、訴訟を提起されたり、財産を差し押さえられたりするリスクがあります。

借金の返済が困難になっているなら、何らかの解決策を講じるべきですが、闇金などの違法業者からお金を借りるのは厳禁です。法外な高金利を請求されたり、暴力的な取り立てを受けたりするおそれがあります。

親の借金問題は、債務整理を通じて解決を図りましょう。弁護士に相談すれば、債務整理の適切な進め方についてアドバイスを受けられます。

7. 認知症の親が借金をしていた場合は「成年後見」の検討を

親が認知症にかかって判断能力が低下している場合は、不必要にお金を借りるなど、財産を失ってしまうリスクが高い状態です。

このような場合には、家庭裁判所に後見開始の申立てを行って、成年後見人を選任してもらいましょう。成年後見人は、判断能力が低下した親の代わりに財産の管理を行うなど、親が財産を失わないようにサポートします。成年後見人が付いていれば、不必要な借金を背負ってしまうリスクも防げます。

成年後見制度の利用については、弁護士が相談を受け付けています。債務整理などと併せて、早い段階で弁護士に相談しましょう。

8. 親の借金に悩んだら弁護士に相談するメリット

親の借金問題が判明し、どのように解決すべきか悩んでいるなら、弁護士への相談をお勧めします。親の借金について弁護士に相談することの主なメリットは、以下のとおりです。

8-1. 状況に応じた最適な解決策を提案してくれる

親の借金問題を解決する方法には、さまざまなパターンがあります。特に債務整理は、手続きによってメリット・デメリットが異なるため、どの手続きを選択するのがよいかを慎重に検討しなければなりません。

弁護士に相談すれば、親の借金問題を解決するために最適な方法を提案してもらえます。適切なアプローチで債務整理などに取り組めば、借金問題をスムーズに解決できる可能性が高まります。

8-2. 訴訟や財産の差押えを回避できる

親が借金の返済を滞納している状態では、貸主から訴訟を提起されたり、財産を差し押さえられたりするリスクがあります。訴訟や差押えは生活に大きな影響を及ぼすため、回避するための対応を検討しなければなりません。

弁護士に債務整理を依頼すれば、貸主に対して受任通知を送付してもらえます。受任通知が届くと、債務整理が始まったことを貸主が認識するため、訴訟や差押えなどの法的手段に訴えられる可能性が低くなります。

訴訟や財産の差押えを避けたいなら、速やかに弁護士へ相談して債務整理などに着手しましょう。

8-3. 債務整理の手続きを任せられる

正式に弁護士へ依頼すれば、債権者との交渉や裁判所での手続きなど、債務整理に必要な手続き全般を任せることができます。

弁護士には法的知識と実務経験を活かして対応してもらえるので、借金問題のスムーズな解決に近づきます。自力で対応する場合に比べて、労力やストレスが軽減される点も大きなメリットです。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

9. 親の借金の返済義務に関してよくある質問

Q. 親が債務整理をすると、子どもに影響は生じる?

子どもが親の借金を保証している場合は、親が債務整理をすると貸主から返済を請求されます。また、子どもが親と同居している場合は、自宅などの財産が処分されることによって、生活に影響が生じることがあります。

Q. 親の借金を子どもが代わりに返済した場合、贈与税がかかる?

借金を肩代わりしてもらうことで親は経済的に利益を得たと考えられるため、原則として贈与税がかかります。ただし、第三者弁済による利益を含む贈与を受けた額が年間110万円以内であれば、基礎控除によって非課税となります。

なお、親が資力不足によって返済が困難だった場合は、贈与税が課されません。

Q. 親の借金について子どもに連絡が来たら、代わりに払うべき?

支払いが必要とは限りません。法的に支払義務を負うかどうかや、どのような対応をとるべきかなどを検討するため、弁護士に相談することをお勧めします。

Q. 親の借金を相続放棄すると、その借金はどうなる?

残りの相続人が借金を相続します。他に相続人がいない場合や、相続人全員が相続放棄をした場合には、家庭裁判所によって相続財産清算人が選任され、遺産の範囲内で借金の返済を行います。

Q. 親が亡くなったとき、住宅ローンの残債も相続される?

原則として住宅ローンの残債も相続されますが、親が団体信用生命保険に加入していた場合は、親の死亡によって残債がゼロになります。また、団体信用生命保険に加入していなかった場合も、相続放棄をすれば住宅ローンを相続せずに済みます。

10. まとめ 親の借金問題で悩んでいるなら弁護士に相談を

子どもは原則として、親の借金を返済する義務を負いません。ただし、親の借金を保証している場合や、亡くなった親の借金を相続した場合などには返済義務を負います。

子どもが返済義務を負うか否かにかかわらず、親の借金問題は家族の生活に大きな影響を及ぼします。返済が困難になっているなら、早急に弁護士へ相談して債務整理を行いましょう。

「債務整理のとびら」には、借金問題の相談を受け付けている弁護士が多数掲載されているので、ぜひご利用ください。

(記事は2025年10月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す