目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

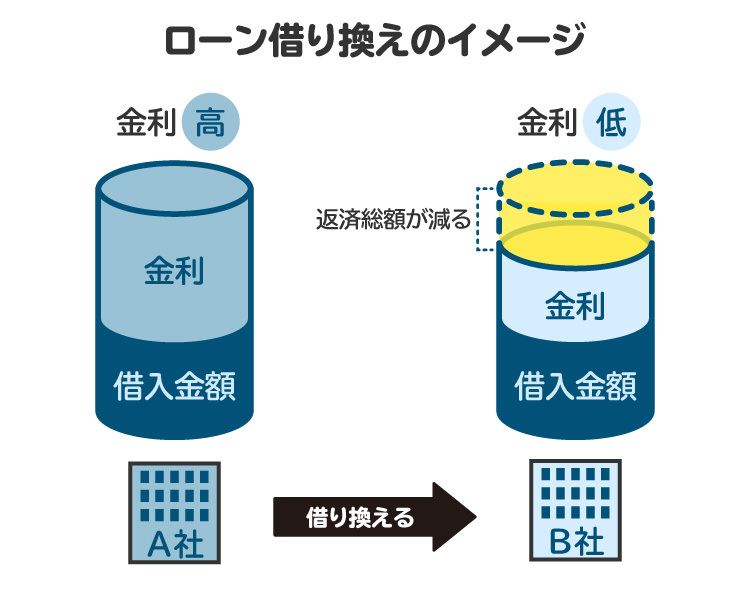

1. ローンの借り換えとは

ローンの借り換えとは、現在借りている金融機関とは別の金融機関から新たな条件でお金を借り入れ、そのお金で現在借りているローンを返済することです。基本的には現在借りているよりも低い金利の条件でお金を借り入れるため、支払う利息が減り、その分月々の返済負担も減ることになります。

借り換えに似たものとして「おまとめローン」があります。おまとめローンは、複数の借入先がある場合にそれらを1社からの借り入れにまとめるための専用ローンです。借り換えでは、借入条件を見直すことを主な目的としており、1社からの借り入れを別の1社からの借り入れに変更することも含むため、それぞれ目的が異なります。

2. ローンの借り換えのメリット

ローンの借り換えにはいくつかのメリットがあります。

まず、通常は借り換えによって毎月の返済額を下げることができます。これは、借り換えによって金利が下がり、その分支払う利息が減るためです。例えば、金利15%でお金を借り入れていた場合に、借り換えにより金利を12%に下げることができれば、差の3%分だけ支払う利息が減ることとなります。

毎月の返済額が減ることで、返済総額を抑えることもできます。金利が下がればその分支払う利息も少なくなるので、返済総額を抑えられる可能性が高いです。

さらに、ローン借り換えにより、返済期間が短くなり早期完済を目指せる可能性もあります。これは、現在よりも短い返済期間で借りるローンを組むことで実現できます。借り換えではこれまでの借り入れと同じ返済期間にしなければならないということはないので、返済期間を短く設定すればそれだけ早く完済できることにつながります。

3. ローンの借り換えのデメリット

ローンの借り換えにはメリットばかりではなく、デメリットもいくつかあります。デメリットも踏まえたうえで、借り換えをするかどうかを判断することが大切です。

3-1. 返済負担が変わらないことがある

ケースによっては返済負担が大きく変わらないことがあります。

借り換え後に適用される金利が、希望している利率よりも高い場合もあります。また、元々十分に低い金利でお金を借りていた場合には、借り換えによっても毎月の返済負担がそれほど変わらないかもしれません。

借り換えによって返済負担が減るのは、主に借り換え前よりも十分に低い金利でお金を借り直すことが理由です。借り換え後の金利が、借り換え前の金利と比べてあまり低くなっていなければ返済負担を減らすことにはつながりません。

3-2. 返済期間が延びると支払い総額が増えることがある

借り換えにより月々の返済額を減らせた場合、返済期間が延びてしまいます。そうすると、その分支払う利息が積み重なることになり、結果的に支払い総額が増えることがあります。

例えば、月々の返済額を減らした結果、返済期間が3年から5年に延びたとすると、延びた2年分の利息を余計に支払わなければならなくなります。

借り換え後に金利がどれだけ低くなったかにもよりますが、「あまり返済期間が延びてしまうと延びた分だけ支払う利息の負担が増えるリスクがある」ということには十分注意するようにしましょう。

3-3. 審査に通らないことがある

ローンの借り換えを行う場合、借り換え先の審査が必要です。審査に通らなければローンを借り換えることはできません。借り換えだから審査が優しいなどということは基本的にはありません。安定した収入や職業があることは、借り換えの際にも欠かせない条件の一つです。

審査の結果によっては、借り換え時に希望通りの金額を借り入れることができなかったり、希望通りの低い金利で借り入れられなかったりすることもあります。こうなると、借り換えがうまくいかないということにもつながります。

借り換え審査に通るようにしっかりと備えてから申し込みをするようにしましょう。

3-4. 借り換え専用ローンは追加融資が受けられない

金融機関によっては「借り換え専用ローン」という商品が用意されていることがあります。これは、文字通りお金を借り換えるためだけに使えるローンです。

借り換え専用ローンでは、一度借り換えるとそれ以降の追加の借り入れができないことが多いです。借り換え専用ローンを利用する際には、計画的に利用することが大切です。

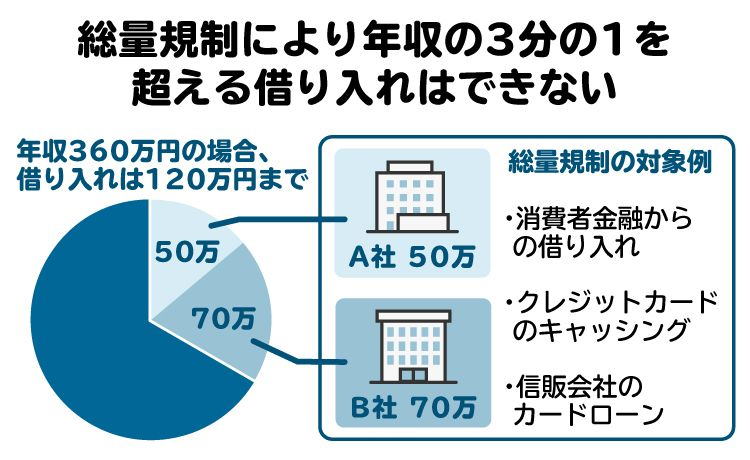

3-5. 総量規制で借り換えできないことがある

借り換えローンであれば総量規制の対象外となる場合が多いですが、フリーローンなどを活用して借り換えようとした場合には、総量規制に引っかかってしまって借り入れができない可能性があります。

総量規制とは、貸金業法に基づくルールで、貸金業者が個人にお金を貸す場合には、その個人の借入総額が年収の3分の1を超えてはならず、年収の3分の1を超える貸付は受けられないというルールのことです。

例えば、年収300万円の個人が貸金業者からお金を借り入れる場合には、借入総額は100万円までです。すでに限度いっぱいの100万円を借り入れている場合には、追加の借り入れはできません。

借り換えローンでも、ローン利用者の利益のためにならない場合には総量規制の対象となることがあります。そもそも借り換えローンが総量規制の例外として扱われるのは、総量規制がローン利用者の保護のためのルールであり、借り換えローンは返済負担を減らすという点でローン利用者の利益となるためです。

このような趣旨から、借り換えローンでもローン利用者の利益のためにならなければ、総量規制の例外としては扱われないことになります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 【ケース別】ローンの借り換えのメリット・デメリット

何のローン・借金を借り換えるかによって、それぞれメリット・デメリットは異なります。ケース別にご説明します。

4-1. リボ払いを借り換える場合

リボ払いを借り換えるケースでは、大きなメリットが見込めます。リボ払いの利率はクレジットカードによりますが、実質年利15〜18%程度に設定されていることが多く、基本的には非常に高い利率が設定されています。これを借り換えることで利率を下げられれば、支払総額を減らすことができます。

これに対し、借り換え後の支払額をあまり少額に設定しすぎると、返済期間が延びて支払総額があまり減らない可能性もあるため、注意が必要です。

4-2. 住宅ローンを借り換える場合

住宅ローンを借り換えるケースでは、変動金利から固定金利のローンに変更することにより、将来にかけて金利が上昇していくリスクを減らせるメリットがあります。

また、固定金利にすれば返済額が一定となるため、長期的に見て計画的に返済を進めていくことができるメリットもあります。現在は変動金利でローンを組んでいる場合には、固定金利のメリットも考慮して借り換えをするかどうかを検討してみましょう。

デメリットとしては、借り換え時における再度の審査や、手間のかかる契約手続きをしなければならないことがあります。

また、借り換えの場合には改めて団信(団体信用生命保険)に入り直さなければなりませんが、健康状態が悪化していれば団信に加入できない可能性もあります。借り換え時の健康状態が、団信に加入できるものであるかどうかについても注意が必要です。

4-3. 車のローンを借り換える場合

車のローンを借り換えるケースでは、ディーラーのカーローンから銀行のカーローンへと借り換えを行えば、自動車の所有名義を自分のものに変更できることもあります。

他方で、新たに審査が必要となるほか、現在のローンの繰上返済手数料が発生したり、新たなローンを借り入れるために保証会社への保証料の支払いが発生したりする可能性もあります。

他にも、残価設定ローン(残クレ)から銀行のカーローンなどへと借り換える場合には、借り換え時に残価分の支払いが必要になることに注意が必要です。

残価設定ローン(残価設定型クレジット、残クレ)とは、数年先の車の価値として「残価」をあらかじめディーラーが設定したうえで、残価を差し引いた金額についてローンを組んで分割返済をするという仕組みのローンです。残価設定ローンでは、ローンを全て支払い終えた時点で残価分を支払わなければ、車を買い取って乗り続けることはできません。

4-4. 消費者金融で借り換える場合

複数の会社から借り入れをしている人にとっては、借り換えによって借入先を一本化できて返済の管理がしやすくなるというメリットがあります。

これに対し、消費者金融では利率が比較的高く設定されていることも多いです。借り換えを申し込む前に返済総額や月々の返済額を十分にシミュレーションして、本当に得なのかを正確に把握することが重要です。

4-5. 銀行で借り換える場合

銀行は消費者金融などと比べると金利が低い傾向にあり、借り換えにより返済総額を減らせる可能性が高いというメリットがあります。

これに対し、銀行からの借り入れは審査が厳しいことが多く、職業や収入などによっては審査に通らないことがあるというデメリットがあります。

4-6. ろうきんで借り換える場合

「ろうきん」(労働金庫)は、労働組合や生協などが互いに助け合う目的で設立した福祉金融機関です。労働者の経済的地位を高めることを目的としており、主に労働組合や生協に加入している組合員の方が利用できます。

ろうきんで借り換える場合、組合員であれば金利が低く、返済総額を抑えられる傾向があります。これが大きなメリットです。

一方で、利用にはいくつかの条件があります。居住地または勤務地が対象エリア内であることが必要で、組合員でない一般利用者は条件が厳しくなる場合があります。また、審査がやや厳しく、融資までに時間がかかるといったデメリットもあります。

5. ローンの借り換え以外で借金問題を解決する方法

ローンの借り換え以外にも、借金問題を解決する方法はいくつかあります。

5-1. 家計を見直して返済額を増やす

家計を見直し余分な支出を減らすことができれば、返済に充てられる金額が多くなり、早期に完済をめざせます。現在の支出がどれくらいなのか分からなければ、まずは家計を把握するよう努めてみましょう。

5-2. 余裕があるときに繰り上げ返済をする

繰上返済とは、約束の返済期限よりも早く返済を行うことです。例えばボーナスが出た時など、余裕がある時には積極的に繰上返済をしていくことで、借金の完済を早めることができます。

5-3. 返済が苦しい場合は債務整理を検討する

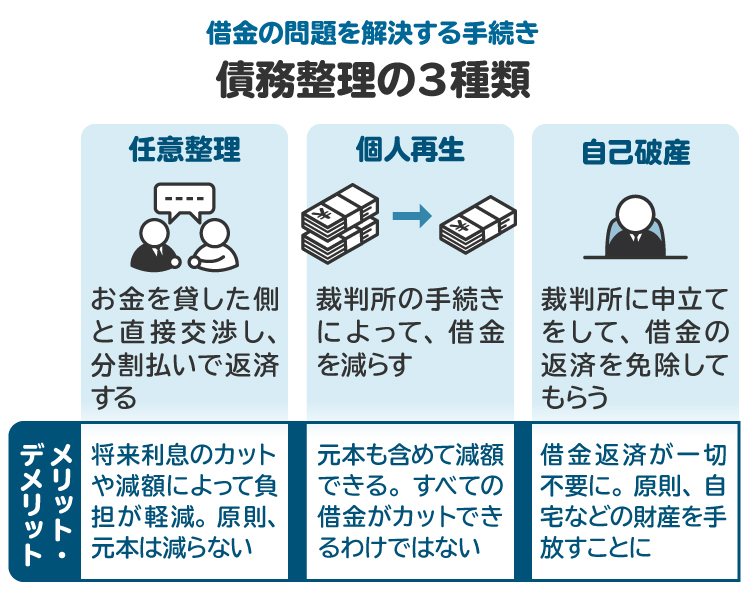

債務整理とは、裁判外または裁判手続を通じた法的な借金の減額手続です。債務整理をすることで、借金を減らせる可能性があります。債務整理には、任意整理、個人再生、自己破産の3つがあります。

【任意整理】

任意整理は、債権者との裁判外の任意の交渉により、将来利息のカット・減額と分割回数を調整してもらったうえで借金を返済していくものです。

【個人再生】

個人再生は、裁判所を通じた手続きです。借金額をおおむね5分の1程度(最大10分の1)まで減らしたうえで、分割返済する計画を裁判所に認めてもらい、計画通りに返済することで残りの借金を免除してもらえるものです。

【自己破産】

自己破産も、個人再生と同じように裁判所を通じた手続きです。自分の価値ある財産を原則全てお金に換えて返済に充てたうえで、裁判所の許可により一部を除く借金の全てを免除してもらうものです。

いずれも、借金の減額・免除が実現できるものであり、自分で借金を返せない状況に陥っている場合には積極的に検討することがおすすめです。

6. 借り換えを含めて弁護士・司法書士に相談するメリット

借り換えを含めて借金問題に困ったら、まずは弁護士・司法書士といった専門家に相談するようにしましょう。専門家に相談すれば、「借り換えで対応するべきか・債務整理を行うべきか、」「どの種類の債務整理を行うべきか」など、借金問題への対応についてアドバイスしてくれます。

また、依頼すれば弁護士などの専門家が代わりに手続きを進めてくれるため、自分で手続きに対応する負担を減らせます。借金問題に困って借り換えや債務整理を考えたら、積極的に弁護士などの専門家に相談しましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

7. 借り換えのデメリットに関するよくある質問

Q. ローンの借り換えの手順とは?

借り換えの対象となる借金の残高を計算し、今よりも低金利で条件がよくなる借り換えのためのローンを選びます。そして、ローンへの申込み、審査を経て融資を受け、借り換え対象となる借金を返済します。

過去に滞納などがあり不安な場合には必要に応じて信用情報を確認し、借り入れができることを確かめてからローンへの申込みをしてもよいでしょう。

Q. 奨学金を借り換えるデメリットはある?

奨学金は非常に金利が低く、奨学金よりも低い金利で借り入れられるローンはほぼ存在しません。返済期間の条件も非常に良いため、奨学金を他のローンで借り換えることでかえって返済負担が増えるというデメリットがあります。

Q. カードローンを借り換えると信用情報に影響する?

借り換えを行ったことで信用情報に影響することはありません。ただし、借り換え後のローンを滞納すると信用情報に傷がつくことはあります。

Q. カードローンの借り換えで返済額が増えることはある?

元のカードローンよりも高い金利のローンで借り換えを行ってしまったり、返済期間を長く設定してしまったりすると、返済額が増えることはあります。

8. まとめ 借金問題に悩む場合、ローンの借り換えも含めて早めに専門家に相談を

ローンの借り換えは、金利を下げて返済負担を軽減できる便利な方法ですが、必ずしも得になるとは限りません。以下、借り換えローンを利用するリスクです。

・金利があまり下がらず借り換えローンを利用した意味がなくなる

・返済期間を延ばした結果、目先の生活は楽になったが総支払額が増える

・借り換え審査を通過できず、借り入れができない

・借り換え専用ローンでは、追加の融資を受けられない

メリット・デメリットを正しく理解し、適切な利用ができるようにしましょう。心配事や気になることは、弁護士や司法書士などの専門家に相談するのがおすすめです。

(記事は2026年1月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す