目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 借金400万円はやばい? まだまだ余裕?

借金400万円という金額は、収入や生活状況によってやばいと感じるかどうかが大きく変わります。たとえば、年収が800万円で独身の人であれば返済の見通しが立つ場合もありますが、年収400万円前後で家族を養っている人にとっては、生活を圧迫する深刻な負担となります。

毎月の返済額が8万円から10万円に及ぶと、ボーナスを充てても元本が減らず、精神的にも追い詰められることが多いです。さらに、返済のために新たなカードローンやキャッシングに頼るようになると、自転車操業に陥り破綻は時間の問題です。

借金の金額そのものよりも、返済が苦しいと感じているかどうかが危険度の指標になります。すでに生活に支障が出ている場合は、今後の滞納や延滞のリスクが高まるため、早めに債務整理などの専門的な対策を検討することが重要です。

2. 借金400万円が"やばい"かどうかの判断基準

「今借金を400万円抱えているが、やばい状況なのかわからない」人のために、現在の状況がどうなのか、判断する基準を紹介します。

2-1. 返済がきついと感じた時点で危険信号

返済のために生活費を削ったり、支払いが遅れがちになったりしている時点で危険な状態にあります。借金は金額の多さよりも、返済できる余力があるかどうかが大切です。借金による精神的負担が大きくなっている場合も、破綻が近づいていると考えましょう。

2-2. 借金総額が年収の3分の1を超えている

貸金業法の総量規制では、年収の3分の1を超える借り入れが原則禁止とされています。銀行カードローンは対象外ですが、実際にこのラインを超えている人は、すでに返済が限界に近い状態です。たとえば年収400万円で、銀行ローンなどを含めて借金が400万円あるなら、利息の支払いだけでも家計が圧迫され、完済の見通しを立てるのは極めて困難です。

法的にみると、借金400万円を無理なく返済できるのは、年収が1200万円以上ある人なのです。

2-3. 家計が赤字である

毎月の収支がマイナスで、貯金を切り崩して生活している場合は、いずれ返済が行き詰まります。ボーナスや臨時収入で補っている状態も一時的な対応にすぎず、根本的な解決にはなりません。貯金がなくなる前に、根本的な家計の見直しを行うべきです。

2-4. 何とか返済できているが、貯金がない

返済を続けられていても、貯金がほとんどない場合は非常に危険です。急な病気や冠婚葬祭などで出費が発生すると、すぐに返済が滞るおそれがあります。余裕資金がない状態は、いつ破綻してもおかしくないといえます。

2-5. 借金返済のために借金をしている

他社からの新たな借り入れで400万円の返済を続ける、いわゆる自転車操業の状態に陥っている場合は、すでに返済不能に近い危険な状況です。借りて返すを繰り返しても、利息ばかりが膨らみ、元本はほとんど減りません。こうした状態を放置すると、延滞や多重債務に発展する可能性が高くなります。どこかでリセットしなければ抜け出すのは難しいため、早い段階で債務整理など専門家による解決策を検討することが重要です。

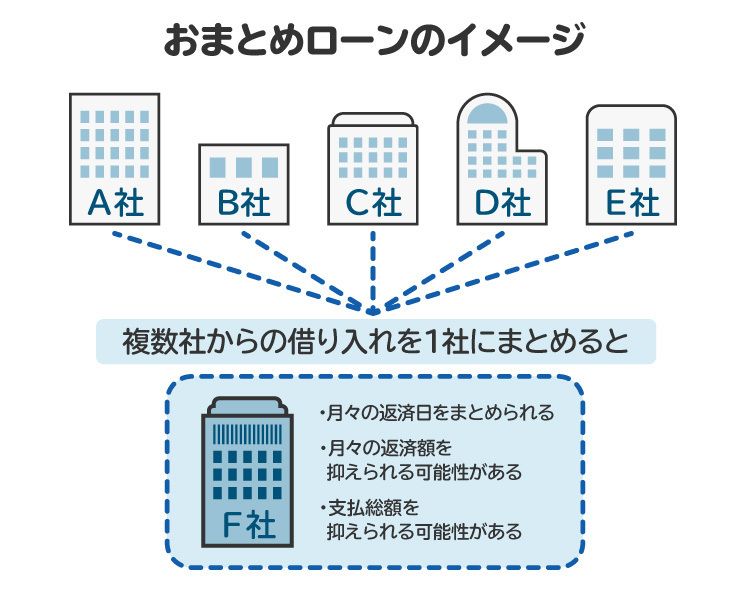

2-6. 借入先が複数にわたり管理できていない

複数の金融機関やカード会社から借り入れをしていると、返済日や金利の管理が複雑になり、延滞や利息負担の増加を招きます。支払いが重なって家計が圧迫されるうえ、どこにいくら返済しているのか把握できなくなると、計画的な返済はほぼ不可能です。

複数の金融機関から借りたローンを一本にまとめる「おまとめローン」などを利用して、借入先を一つにするのがおすすめです。

3. 借金400万円を返済するには何年かかる?

借金400万円を返済するにはどのくらいの時間がかかるのか、毎月の返済額と年利ごとにシミュレーションしました。

3-1. 毎月5万円を返済した場合のシミュレーション

年利 | 返済期間 | 総支払額(概算) |

|---|---|---|

5% | 約8年2カ月(約98回払い) | 約490万円 |

10% | 約9年5カ月(約113回払い) | 約555万円 |

15% | 約9年11カ月(約119回払い) | 約590万円 |

3-2. 毎月7万円を返済した場合のシミュレーション

年利 | 返済期間 | 総支払額(概算) |

|---|---|---|

5% | 約5年5カ月(約65回払い) | 約455万円 |

10% | 約6年1カ月(約73回払い) | 約505万円 |

15% | 約6年4カ月(約76回払い) | 約530万円 |

3-3. 毎月10万円を返済した場合のシミュレーション

年利 | 返済期間 | 総支払額(概算) |

|---|---|---|

5% | 約3年8カ月(約44回払い) | 約440万円 |

10% | 約4年1カ月(約49回払い) | 約475万円 |

15% | 約4年3カ月(約51回払い) | 約495万円 |

3-4. 現実的な返済期間は5年以内が目安

毎月10万円を返済できる場合、完済まで約4年で、支払総額は約460万円にまで減ります。ただし、生活費を削って無理に返済額を上げると、再び借り入れに頼るリスクがあるため注意が必要です。家計のバランスを保ちながら、無理のない返済を心がけましょう。

3-5. 無理な返済計画は破綻のリスクが高い

返済額を高く設定しすぎると、家計が持たず延滞に陥るリスクがあります。現実的に継続できる返済計画を立てることが大切です。完済の見通しが立たない場合は、専門家による債務整理が有効な選択肢になります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 借金400万円を完済するための具体的な方法とは?

借金400万円ともなると、返済に長期間を要し、精神的にも大きな負担を感じやすくなります。とはいえ、状況を冷静に整理し、計画的に対処していけば完済は決して不可能ではありません。ここでは、借金400万円を確実に減らしていくための具体的な方法を紹介します。

4-1. 借金の全体像を正確に把握する

まず行うべきは、借入状況の「見える化」です。どの金融機関から、いくら、どの金利で借りているのかを正確に把握しましょう。借入先が複数に分かれていると、返済日や金利管理が煩雑になり、延滞の原因にもなります。借入内容を一覧にまとめることで、どの借り入れを優先的に返すべきかや、金利を見直すべき部分が明確になります。

4-2. 収入を増やし、支出を減らす

返済の基本は、「返済に回せるお金を増やすこと」です。副業やスキルアップで収入を増やすほか、固定費の見直しも効果的です。通信費・保険料・サブスクなどの無駄を減らせば、年間で数万円単位の節約も可能です。支出をアプリなどで管理し、「返済用口座」を分けておくと、計画的に返済資金を確保できます。

4-3. 余裕のある月に繰り上げ返済を行う

ボーナスや臨時収入が入ったときは、繰り上げ返済を活用しましょう。まとまった金額を元本に充てることで、利息の負担を大きく減らせます。たとえば年1回でも10万円程度を繰り上げ返済するだけで、完済期間を数カ月〜1年短縮できる場合があります。ただし、生活費まで削って無理をすると再び借り入れに頼るおそれがあるため、余裕資金の範囲内で行うことが鉄則です。

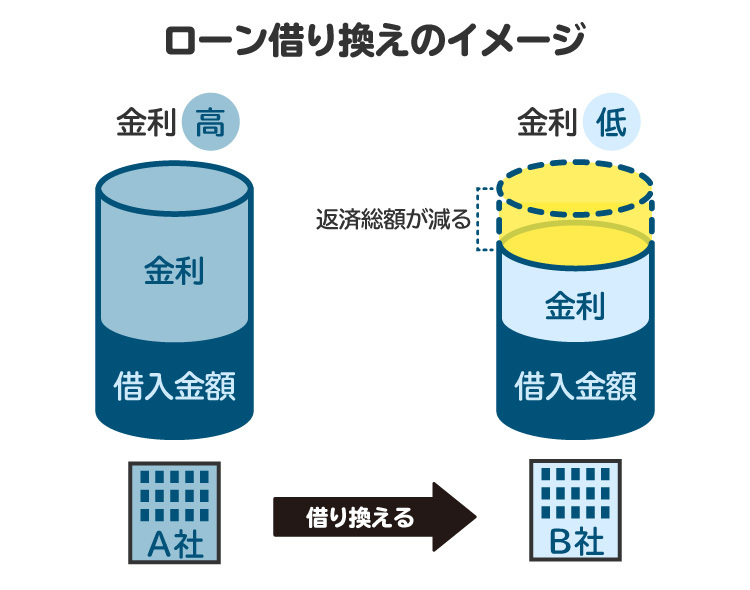

4-4. おまとめローンや借り換えで金利を下げる

借り換えとは、より金利が低い金融機関から借り入れたお金で現在ある借金を完済する形をとり、借入先を変更するものです。おまとめローンは、すでに借りている複数のローンをまとめるためのローンで、借り換えの手法の一つです。

複数の高金利ローンを一本化すれば、金利負担を減らせます。銀行系ローンなど金利の低い商品を利用できれば、支払総額を抑えられる可能性があります。ただし、審査が厳しい点には注意が必要です。

4-5. 資産を売却して返済に充てる

車やブランド品などを売却して返済資金を確保することも現実的な手段です。不動産を所有している場合は、部分的に売却して返済資金を確保する方法もあります。早期の完済を目指すには有効な選択です。

5. 借金400万円を自力で返せないときの対処法とは?

色々と手を尽くしてみたものの、借金400万円を自力で返済するのは困難だと感じた場合、債務整理をするのが現実的な選択肢となります。ここでは、債務整理の3種類の手続きについて紹介します。

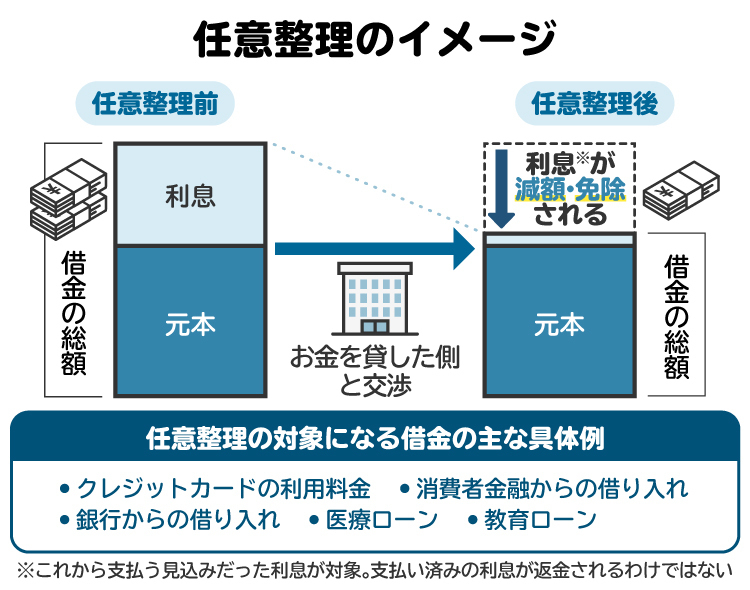

5-1. 任意整理で利息をカットして分割返済する

弁護士が債権者と交渉し、将来利息をカットまたは減額したうえで、元本のみを3年から5年で分割返済する方法です。毎月の返済額を減らせるため、生活を立て直しやすい手続きです。自己破産のような職業制限もありません。

借金の減額効果は他の手続きに劣るものの、自分が減額したい業者だけを選べる、手続き費用が比較的安い、数カ月から半年程度で手続きが済む、などのメリットもあります。

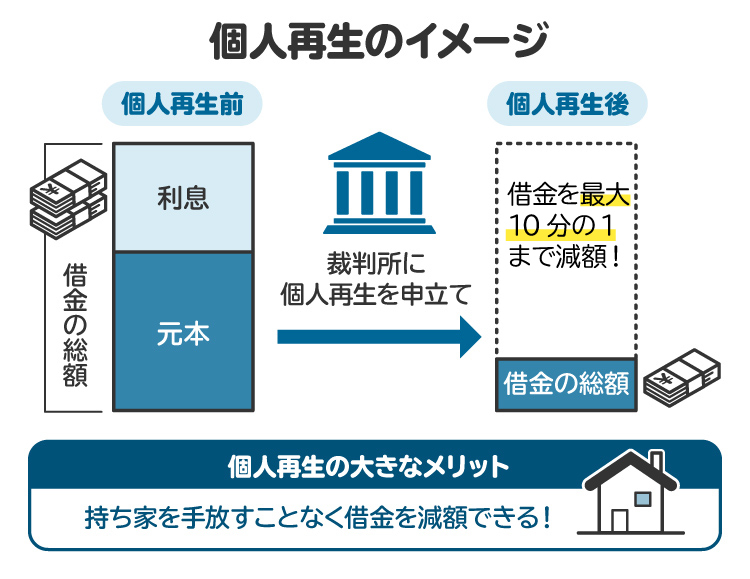

5-2. 個人再生で借金を最大10分の1まで減額できる

裁判所を通じて借金を大幅に減額する法的手続きです。抱えている借金額に合わせて、5分の1~最大10分の1まで減額可能です。住宅ローン特則を利用すれば自宅を手放さずに済む場合もあります。借金400万円なら、100万円程度まで圧縮されることもあります。

減額後は、原則3年かけて分割払いをするので、安定した収入がある人にはおすすめです。

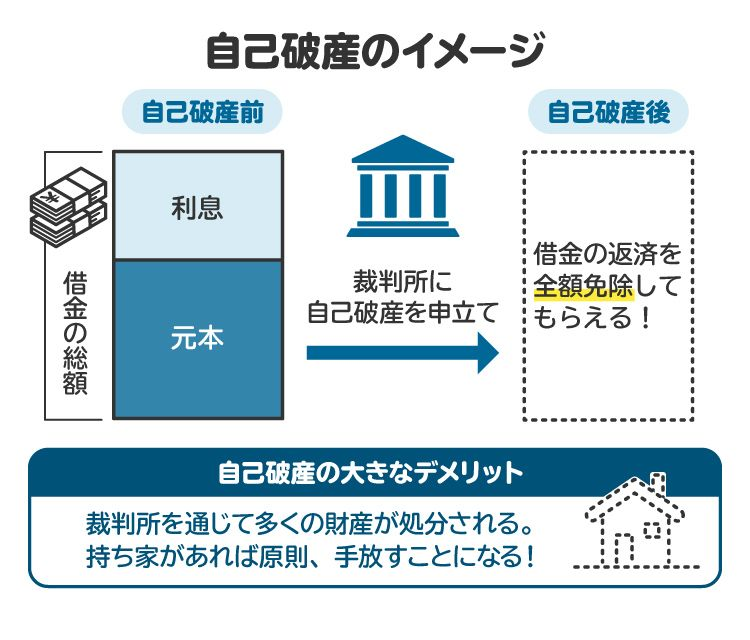

5-3. 自己破産で借金をゼロにできる場合もある

収入や資産の状況から見て、どうしても返済の見込みが立たない場合は、自己破産という選択肢があります。裁判所が「返済不能」と認め、免責決定が下りれば、税金など一部を除くすべての借金が法的に免除されます。

自己破産の最大のメリットは、借金を完全にリセットできることです。取り立てや督促も止まり、生活を立て直す時間を確保できます。一方で、一定の財産(高額な車や持ち家など)を手放す必要があるほか、手続き中は一部の職業・資格に制限がかかる点がデメリットです。

6. 借金400万円の解決を弁護士に相談・依頼するメリットとは?

借金問題で悩んでいる場合は、弁護士に相談しましょう。弁護士に相談するメリット・デメリットを紹介します。

6-1. 督促・取り立てをすぐに止められる

弁護士に依頼すると、受任通知が各債権者に送付されます。その時点で、取り立てや電話・郵送での督促がすぐに止まります。これは法律で定められた効力であり、債務者を保護する重要な仕組みです。

毎日のように届く督促状や催促電話から解放されることで、精神的なプレッシャーが軽減され、冷静に今後の返済計画を立てる余裕が生まれます。睡眠不足や職場への影響など、心身への悪影響を防ぐ意味でも大きなメリットです。

6-2. 状況に応じた最適な債務整理を提案してもらえる

弁護士は、収入・家族構成・資産・借入件数などを踏まえて、依頼者に最も適した債務整理の方法を提案してくれます。たとえば、毎月の返済額を減らしたい人には任意整理、住宅を守りながら大幅な減額を目指すなら個人再生、返済が全く難しい場合は自己破産といったように、状況に合わせて最善の方法を選択できます。

自分一人では判断が難しい部分を、法律と実務の両面からサポートしてもらえるのが、弁護士に相談する最大の利点です。

6-3. 交渉や手続きを一任できるため手間やストレスがない

債務整理の手続きには、債権者との交渉・書類作成・裁判所への申立てなど、多くの専門的な作業が必要です。弁護士に依頼すれば、これらの煩雑な手続きをすべて代行してくれます。

依頼者は必要な書類を用意し、経済状況を説明するだけでOKです。以後の連絡はすべて弁護士を通じて行われるため、債権者と直接やり取りするストレスからも解放されます。時間や労力を節約できる点も、忙しい社会人にとって大きなメリットです。

6-4. 再スタートまでの生活再建をサポートしてもらえる

弁護士のサポートは、単に借金を減らしたり免除したりするだけでは終わりません。生活再建のためのアドバイスや家計管理の見直し、再び借金を繰り返さないための支援まで行ってくれます。

中には、家計簿の付け方や支出の削減ポイントまで一緒に考えてくれる弁護士事務所もあります。借金整理後の不安を一人で抱えることなく、専門家と二人三脚で生活を立て直せるのは大きな安心です。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

7. 借金400万円に関するよくある質問(Q&A)

Q. 借金400万円でも結婚や住宅ローンを組むことに問題はない?

借金があっても結婚自体は問題なく可能です。ただし、住宅ローンの審査では厳しく見られます。多くの金融機関では「他の借り入れを完済していること」が融資の条件になっており、そのために新たな借り入れを行っていないかも確認されます。

また、延滞や債務整理の履歴があると、信用情報に傷が残り、一定期間は審査に通りにくくなる点にも注意が必要です。完済後は少なくとも5年程度、信用情報の回復を待つのが現実的です。焦ってローンを申し込むより、まずは借金を整理し、安定した生活基盤を整えることが先決です。

Q. 借金400万円を副業で返すのは現実的?

副業で月に数万円でも返済に回せるなら、それ自体は前向きな一歩です。ただし、副業だけで400万円を完済するのは現実的とは言えません。

多くの場合、借金の利息が増えるスピードに追いつかず、元本がなかなか減らないためです。まずは利息を減らす仕組み(任意整理や借り換えなど)を整えたうえで、副業収入を補助的に使うのが現実的です。

Q. 借金400万円の任意整理は司法書士でもできる?

一社あたりの借入額が140万円以下であれば司法書士も対応できますが、400万円を複数社から借りている場合は弁護士に依頼するのが確実です。法的な交渉力や手続きの幅が違います。

8. まとめ 借金400万円は多くの人にとって返済が難しい金額である

借金400万円は、年収や家計の状況によっては返済可能な範囲に収まることもありますが、多くの人にとっては生活を圧迫する危険なラインです。特に、返済のために新たな借り入れをしている、自転車操業に陥っている場合は、早急な対処が必要です。

返済を続けるだけでは利息負担が増す一方で、完済までの道のりも長くなります。任意整理や個人再生、自己破産など、法的に借金を減額・免除できる方法を検討し、弁護士に相談して最適な解決策を見つけましょう。

(記事は2026年1月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す