目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 「0570-00-5046」はPayPayカードの支払い遅れによる督促電話

「0570-00-5046」の番号は、PayPayカードの支払いが遅れたときにかかってくる電話番号です。

お支払いの確認ができなかった場合、電話番号「0570-00-5046(自動音声)」からご連絡する場合があります。

口座の残高不足や振り込みの確認ができなかった人に、確認や催促をする目的で、この番号から連絡がくることがあります。

「0570-00-5046」の番号は、自動音声による案内で、着信があった際は指定の方法で未納代金の支払いを進める必要があります。まずは、PayPayカードの利用状況を、WEBやアプリなどから確認しましょう。

不審な電話番号だからといって無視を続けると、PayPayカードの利用停止や遅延損害金などのリスクが生じます。問題が大きくなる前に、なるべく早めの対応を心掛けましょう。

2. PayPayカードの締め日は月末締め翌月27日払い

PayPayカードは、月末締め翌月27日払いです。当月の1日から末日までの利用代金が、翌月の27日に自動で引き落としされます(口座登録をしている場合)。

ご利用金額は、毎月月末締め、翌月27日のお支払いとなります。

なお、締め日から支払い日までの流れは、以下のようになります。

締め日|当月1日~末日

請求仮確定|翌月12日頃

請求確定|翌月15日または20日

支払い日|翌月27日

27日が土日や祝日だった場合には、翌営業日に引き落としが行われます。なお、口座登録をしていない人は、翌月の20日前後に振込依頼書が届きます。支払い期限も同じく27日です。

27日までに利用代金を払わなかった場合、電話やハガキなどで催促を受けます。単なる支払い忘れで催促を受けてしまった際は、未納代金をすぐに支払えば、特に大きな問題にはなりません。支払い遅れが発生しないように、27日を迎える前に利用代金と口座残高を確認しておきましょう。

3. PayPayカードの支払いが遅れるとどうなる?

PayPayカードの支払い遅れが発生した場合、さまざまなリスクやデメリットが生じます。

3-1. カードが利用停止になる

まず、支払いの確認ができなかった場合は、カードの利用が一時的に制限される可能性があります。利用停止になると、支払いが済むまでPayPayカードは使えなくなります。

また、支払いを済ませた場合でも、カードの利用が再開されるまでには、数日かかることが多いです。普段からPayPayカードを利用している人は、一時的に不便な生活になってしまう可能性があるので、利用停止になる前に支払いを済ませましょう。

3-2. 催促の電話やハガキが届く

PayPayカードの支払いが遅れた場合には、電話やハガキ、SMSなどで催促を受ける可能性があります。これは、PayPayカードに限らず、他のクレジットカードでも同様です。

なかには何度も電話がかかってくるケースもあり、精神的な負担を感じてしまう人も多いです。基本的に、未納代金はいつか支払わなければなりません。面倒だからという理由で後回しにしている場合などは、何度も催促を受ける前に支払いを済ませましょう。

3-3. 回収事務手数料(275円)がかかる

PayPayカードの未納代金を支払う際は、回収事務手数料として275円がかかります。

カードの利用代金をお支払い日までに支払いいただけなかった場合、利用代金の回収事務にかかる費用として275円(税込)の回収事務手数料を請求します。

回収事務手数料の請求は、翌々月の支払い日に行われます。回収事務手数料は、期限通りに支払いを済ませておけば発生しないお金です。少額ではありますが、もったいないお金を支払うことになってしまいます。

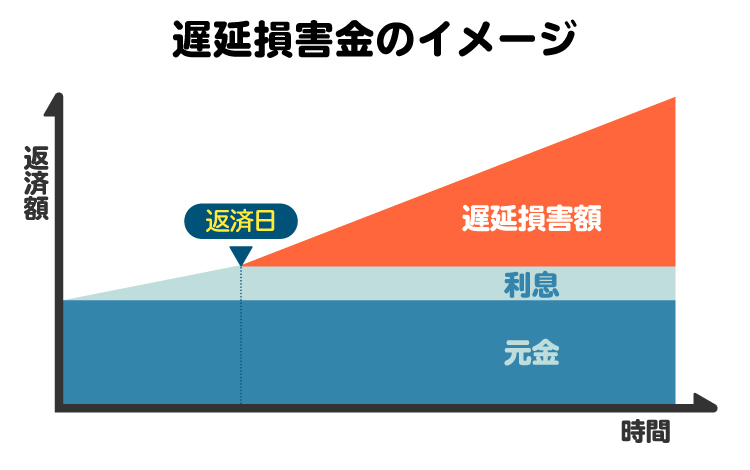

3-4. 年率14.6%の遅延損害金が発生する

PayPayカードの支払いに遅れると、年率14.6%の遅延損害金が発生します。遅延損害金とは、支払いが遅れたことによる損害を賠償するために支払うお金です。遅延損害金は、支払い期限の翌日から、入金を済ませた日までの日数に対してかかります。

そのため、PayPayカードの支払いに遅れた際は、元々の利用代金にプラスして、回収事務手数料(275円)と遅延損害金(遅れた日数分)を支払う必要があります。

支払いが遅れるほど遅延損害金は膨らんでいくため、思わぬ金額を請求される可能性もあります。支払いができる状況であれば、後回しにするメリットはありません。

4. PayPayカードで支払い遅れになった場合の対処法

PayPayカードで支払い遅れになってしまった際は、以下の方法で入金を済ませましょう。

4-1. 銀行振込による入金

まず、PayPayカードの支払いができなかった際は、アプリやWEBの会員ページ上に支払いが確認できなかった旨の表示がされます。

その表示をタップして進むと、支払い方法を選択する画面になるため、銀行振込を選択してください。あとは、指定された口座に振り込みを行えば、手続きは終了です。

特に難しい手続きはありませんが、銀行振込の場合は金額を間違えてしまう可能性があります。振り込む際は、口座番号と金額をしっかりと確認したうえで振り込みを行いましょう。

4-2. 振込依頼書による入金

銀行振込以外には、振込依頼書による支払い方法もあります。なお、振込依頼書の発行には、手数料として198円がかかります。振込依頼書が自宅に届いた後、コンビニや銀行で支払いを行います。

銀行振込と振込依頼書、どちらで支払っても問題ありませんが、何か不明な点がある場合には、コンタクトセンターに電話で聞くことも可能です。

コンタクトセンター:0570-02-8181

ゴールドデスク:0120-58-1817(PayPayカード ゴールド専用)

受付時間:24時間受付/土日祝を含む365日

公式サイト:引き落としができなかった場合の振り込み手続きについて|PayPayカード

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. PayPayカードの支払いを無視し続けたらどうなる?

PayPayカードの支払いを無視し続けた場合、さまざまなリスクが生じます。日常生活に影響を及ぼす可能性もあるため注意が必要です。

5-1. カードが強制解約になる

PayPayカードに限らず、クレジットカードの支払いを一定期間滞納すると、いずれは強制解約になります。強制解約になった場合は、残っている未納代金は一括で請求されることが多いです。場合によっては、自己破産や個人再生などの債務整理を余儀なくされることもあるでしょう。

また、強制解約になったカードの利用を再開するには、再申し込みが必要です。利用代金の未納で強制的に解約されているので、審査に通る可能性は低いと考えられるでしょう。

5-2. 信用情報機関に事故情報が登録される(ブラックリストに載る)

PayPayカードの支払いを2~3カ月程度滞納すると、その情報が信用情報機関に事故情報として登録されます。これは、いわゆる「ブラックリスト」に載った状態です。PayPayカードは株式会社シー・アイ・シー(CIC)と、株式会社日本信用情報機構(JICC)に加入しています。これらの機関に事故情報として登録されると、最低でも5年程度はクレジットカードやローンの審査に通らなくなります。

特に結婚や子どもが生まれたことをきっかけに、家や車などを購入予定の人は、ブラックリストに載るとライフプランに大きな影響を与えます。

一度登録された事故情報は、最低でも5年程度は信用情報機関に残ります。仮に信用情報機関に削除を依頼しても、登録された情報が誤りでない限り、原則として削除には応じてもらえません。

「たかがPayPayカードの支払い」と軽く考えず、利用代金の未納を把握した時点で、すぐに対応を検討すべきです。

5-3. 裁判を起こされる

PayPayカードの支払いを滞納した場合、基本的に催促は支払いが行われるまで続きます。繰り返しの催促にも応じない利用者には、最終的に裁判で利用代金の回収を図ります。

この裁判で判決が下ると、支払いを滞納した人の財産を差し押さえられるようになります。対象となる財産は、主に預貯金や給与などです。給与を差し押さえられると、必然的に会社にもバレることになります。

裁判は、支払いを滞納する人に対する最終手段です。このような状況になる前に、適切な対応を取ることが大切です。

6. PayPayカードの支払いが難しいときの対処法

PayPayカードの支払いが現実的に難しい場合、考えられる対処法を挙げていきます。

6-1. スキップリボを活用する

PayPayカードには、「これだけスキップリボ」というサービスがあります。これは、仮に一括払いで買い物をした場合でも、後からリボ払いに変更できるというものです。

思わぬ出費が重なり、利用代金が予想以上に膨らんだ際は、スキップリボを活用するのも一つの手です。ただし、一般的にリボ払いの利率は高いです。PayPayカードの利用規則によると、リボルビング払いの実質年率は18%です。

リボ払いの残高が増えていくと、利息の負担もどんどん大きくなります。また、スキップリボは一時的に支払いを先延ばししているだけです。スキップリボを活用するほど、支払いの負担は大きくなるので注意が必要です。

6-2. 一時的に立て替えてもらう

PayPayカードの支払いが厳しいときは、頼れる親族などに一時的にお金を立て替えてもらう方法も考えられます。親族であれば無利息でお金を貸してくれることも多いので、きちんと返済できるのであれば、お願いしてみるのもよいでしょう。

ただし、立て替えてもらった分のお金は、しっかりと返済しなければなりません。お金の貸し借りは、深刻なトラブルに発展する可能性もあります。親族との関係を維持するためにも、約束をした日までにはきちんと返済しましょう。

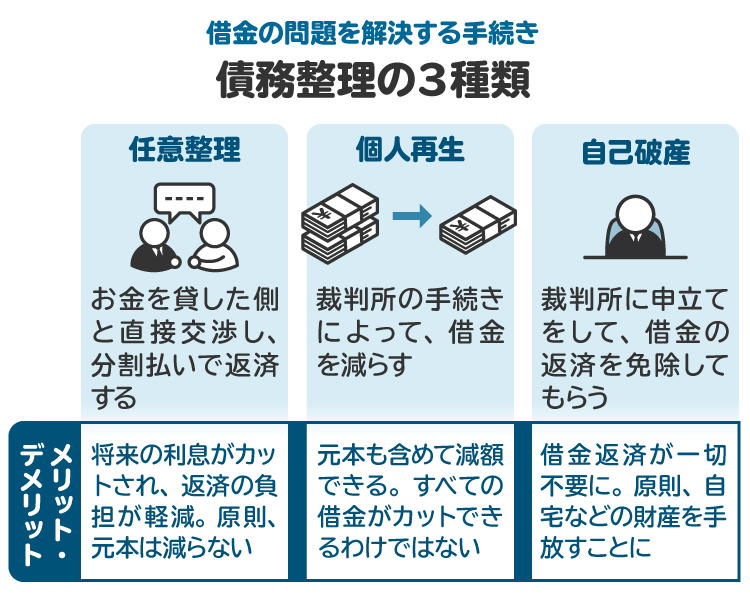

6-3. 債務整理を検討する

PayPayカードの支払いが現実的に難しい場合には、債務整理という手段があります。債務整理とは、交渉や裁判所を通じて、借金の負担を軽くする手続きです。債務整理には、主に「任意整理」「個人再生」「自己破産」の3つがあります。

どの手続きが適切かは、その人の状況によって異なります。たとえば、残債務の額が比較的少なく、仮に将来の利息がかからず分割払いであれば概ね3年以内に返済できる見込みがある場合には「任意整理」が向いています。一方、PayPayカード以外にも多額の借金があり、そのままではとても返済できない場合には「個人再生」か「自己破産」を選択することになるでしょう。

債務整理の手続きは、弁護士か司法書士に依頼するのが一般的です。専門家に相談することで、どの債務整理を選べばよいかアドバイスを受けられます。債務整理を検討した際は、弁護士か司法書士に一度相談してみましょう。

7. PayPayカードの支払い遅れでよくある質問

Q. 0570005046の電話を無視したらどうなる?

0570005046の電話を無視しても、支払いが行われるまで電話やハガキなどで催促は続きます。債務整理をしない限り、未納代金はいずれ支払うことになります。無視を続けて状況が悪化する前に、PayPayカードからの連絡には応じましょう。

Q. PayPayカードが強制解約になったら復活させる方法はある?

PayPayカードが強制解約になった場合、復活させるには再申し込みが必要です。審査に通れば、再びPayPayカードを利用できます。ただし、支払いの滞納が原因で強制解約になった場合は、審査に通る可能性は低いと考えられます。

Q. PayPayカードで残高不足による再引き落としはある?

設定している銀行口座によって、引き落としの回数や時間は異なります。そのため、残高不足による再引き落としがあるかどうかは、一概には言えません。再引き落としの有無を知りたい場合は、PayPayカードのサポートに連絡しましょう。

Q. PayPayカードの支払いが1カ月遅れたらどうなる?

PayPayカードの支払いが1カ月遅れると、何度も催促を受けたり、遅延損害金がかかったりします。仮に20万円の利用代金を30日間滞納すると、約2,400円の遅延損害金が発生します。

さらに支払いが遅れると、信用情報機関に事故情報が登録され、いわゆるブラックリストに載っている状態になります。

8. まとめ 0570005046はPayPayカードの支払い確認の電話

「0570-00-5046」は、PayPayカードの支払いが確認できなかった人にかかってくる電話番号です。この番号から着信があった人は、口座の残高不足により引き落としができなかったか、振込依頼書による支払いを忘れているか、どちらかのケースが多いと思います。まずはアプリやWEBからPayPayカードの支払い状況を確認しましょう。

また、借金の返済で生活がままならず、PayPayカードの支払いができない人は、債務整理も検討すべき状況です。この場合は、一度司法書士や弁護士に相談し、アドバイスを得ることをおすすめします。

(記事は2025年10月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す