目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 生活保護とは

生活保護は、経済的に困窮している人が「健康で文化的な最低限度の生活」を送れるよう、国が生活費や住居費などの「保護費」を支給する制度です。支給額は困窮の程度に応じて決まり、毎月支給されます。

制度の根拠は、日本国憲法25条および生活保護法にあります。受給条件を満たせば、すべての日本国民に受給の権利があります。

外国人の場合は、生活保護法の直接の対象ではありませんが、「永住者」など一定の在留資格を持つ人については、国の通達により生活保護に準じた支援が行われています。

2. 生活保護の受給条件

生活保護を受けるには、いくつかの条件を満たす必要があります。代表的な条件は、収入や資産が少ないこと、働けない事情があること、親族から援助を受けられないことなどです。それぞれについて詳しく説明します。

2-1. 収入が最低生活費に満たない

生活保護を受けるためには、世帯全体の収入が国の定める「最低生活費」よりも少ない必要があります。最低生活費とは、住んでいる地域や世帯人数、年齢、障害の有無、家賃、医療費などをもとに計算される金額です。

収入には給与だけでなく、年金や仕送りなども含まれます。この収入と最低生活費の差額が、実際に支給される生活保護費となります。たとえば東京23区の単身者の場合、支給額は月12〜13万円程度が目安です。

参照:生活保護制度における生活扶助基準額の算出方法(令和7年4月)

2-2. 資産を保有していない

生活保護は「本当に生活に困っている人」のための制度です。預貯金や不動産など、現金化できる資産がある場合は、それを生活費に充てることが求められます。

たとえば、収入がなくても50万円の預金があれば、まずはそのお金を使うよう指示されます。また、車やバイク、不動産を所有している場合も、原則として売却が必要です。

ただし、公共交通機関が乏しく、車がないと通勤や通院が困難な地域に住んでいる場合や、障害や病気により車が生活に不可欠と判断される場合などは、特例として車の保有が認められることもあります。実際の判断は自治体によって異なるため、窓口で確認しましょう。

2-3. 働くことができない

働く能力があるのに仕事をしていない場合、すぐに生活保護を受けることはできません。国はまず、労働によって生活を立て直す「自立」を優先するからです。

一方で、病気やケガ、介護などで働けない正当な理由がある場合は、その事情を説明すれば対象になる可能性があります。たとえば、医師の診断書や通院記録などを提出することで、就労が困難であることを証明できます。

また、就職活動をしていても職が見つからない、あるいは収入が少なすぎる場合も、申請の対象になります。求職活動の履歴やハローワークの利用記録などを示すことで、努力の姿勢が伝わりやすくなります。

2-4. 親族などから援助が受けられない

生活保護を受ける前に、親や兄弟姉妹といった扶養義務者からの援助が受けられるかどうかを確認されます。実際には「連絡が取れない」「関係が悪い」「そもそも援助できる経済状況ではない」などの理由で、援助が受けられない人も多くいます。

こうした事情がある場合は、生活保護の担当窓口に正直に相談しましょう。必要があれば扶養照会をせずに手続きを進めてもらえるケースもあります。親族がいるからといって、生活保護の対象外と判断されるとは限りません。

3. 借金があっても生活保護の受給は可能

「ギャンブルで借金をしてしまった自分は、生活保護を受けられないのでは」と不安に思う人もいるかもしれませんが、借金があること自体は生活保護の申請や受給に支障はありません。借金の理由は、生活保護の審査に影響しないのが一般的です。

ただし、生活保護費を借金の返済に使うことは原則として認められていないため、返済の負担が日常生活に影響しているような場合には、債務整理などの法的手続きを含めた対策を検討する必要があります。

借金があっても申請をためらう必要はありません。困ったら率直に相談することが大切です。

4. 債権者から生活保護費の差押えをされることはある?

生活保護費は、受給者の生活を守るため原則として差押えが禁止されています。そのため、債権者が生活保護費そのものを直接差し押さえることはできません。

ただし、生活保護費が銀行口座に振り込まれた後は「個人の預貯金」として扱われ、差押えの対象とされる可能性があります。生活費を守るためには、口座に振り込まれた保護費を速やかに引き出しておくといった対応も考えられます。

また、差押えによって生活に深刻な影響が出ると見込まれる場合には、「差押禁止債権の範囲変更申立て」を裁判所に行い、差押えの範囲を制限する方法もあります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 借金をしている人が生活保護を受給する際の注意点

借金を抱えたまま生活保護を受けることは可能ですが、申請や受給の際には注意すべき点がいくつかあります。生活保護の仕組みや原則に反した行動をとると、不正受給とみなされるおそれもあるため、正しい知識を持つことが大切です。

5-1. 生活保護費から借金の返済はできない

生活保護費は、あくまで最低限度の生活を支えるための公的な支援です。そのため、生活保護費を借金の返済に充てることは認められていません。

これは、生活保護法第60条において「他の用途に使用してはならない」とされていることに根拠があります。

生活保護費を返済に使うと、不正受給と判断される可能性があります。結果として、返還を求められたり、生活保護の打ち切りにつながったりする可能性があります。

5-2. 生活保護を受けても借金の返済義務は消えない

生活保護を受給している期間であっても、借金の返済義務そのものが免除されるわけではありません。

債権者にとっては、債務者が生活保護を受けているかどうかは関係なく、契約上の返済義務は続いていきます。支払期日を過ぎれば滞納とみなされ、督促が届くこともあるでしょう。

ただし、繰り返しになりますが、生活保護費で返済することはできません。返済が困難な場合は、自己破産などの法的手続きを含めて検討することが現実的な対応といえます。

5-3. 新たな借金をすると生活保護費が減額される可能性がある

生活保護を受けている間に新たな借金をすると、「借り入れた金額が収入」として扱われることがあります。

生活保護制度では、世帯の収入が最低生活費を上回った場合、その分は生活保護費から差し引かれます。つまり、借金によって収入が増えたと判断されると、保護費が減額されたり、打ち切られたりするおそれがあるのです。

とくに、定期的な借り入れや高額な借り入れは、収入と見なされるリスクが高くなります。借り入れの予定がある場合は、事前に福祉事務所に相談してみましょう。

5-4. 生活保護の申請で借金を隠すと不正受給と判断される恐れがある

生活保護の申請時には、収入・資産・債務など、経済状況を正確に申告する義務があります。

借金も例外ではなく、貸金業者だけでなく、親族や知人からの借り入れであっても、収入の一種として取り扱われる場合があります。

こうした借り入れを福祉事務所に申告せず、後から判明した場合、「収入を隠して保護を受けた」として不正受給に該当する可能性があります。悪意がなかったとしても、事実が発覚すれば返還を求められる場合があるため、正直に申告することが大切です。

6. 生活保護中に借金返済を滞納した場合のリスク

生活保護を受けている間に借金返済を滞納すると、いくつかのリスクが生じます。借金の返済は生活保護費から行うことができないため、結果的に支払いが滞るケースも少なくありません。督促や信用情報への登録、預金の差し押さえといった事態に発展する可能性があるため、注意が必要です。

6-1. 電話やはがきで何度も催促される

生活保護を受給していても、債権者から見れば通常の債務者であることに変わりありません。返済が滞れば、他の債務者と同様に電話やハガキでの督促が続くことになります。

事情を説明しても督促は止まらず、精神的な負担が大きくなる可能性があります。無理に返済を続けようとせず、生活再建のために法的な手続きを検討することも選択肢の一つです。

6-2. 信用情報機関に事故情報が登録される(ブラックリスト)

借金の返済が2〜3カ月以上滞ると、信用情報機関に「事故情報」として記録されることがあります。これが、いわゆる「ブラックリストに載る」と表現される状態です。

信用情報はクレジットカードやローンなどの契約審査に活用されているため、事故情報が登録されると、新たな借り入れが難しくなります。情報が一定期間登録されることで、今後の生活に影響を及ぼす可能性があるため、注意が必要です。

6-3. 銀行口座のお金を差し押さえられる

借金を長期間滞納していると、債権者が裁判所を通じて財産の差し押さえを求めてくるケースがあります。生活保護受給者は原則として多くの資産を保有していないはずですが、例外もあります。

たとえば、将来的な自立を見据えて少しずつ貯金している場合、その預金が差し押さえの対象となる可能性があります。生活保護費が振り込まれた直後の預金も、タイミングによっては差し押さえられてしまうおそれがあるため、対応には注意が必要です。

7. 生活保護を受けながら借金を返済するにはどうするべき?

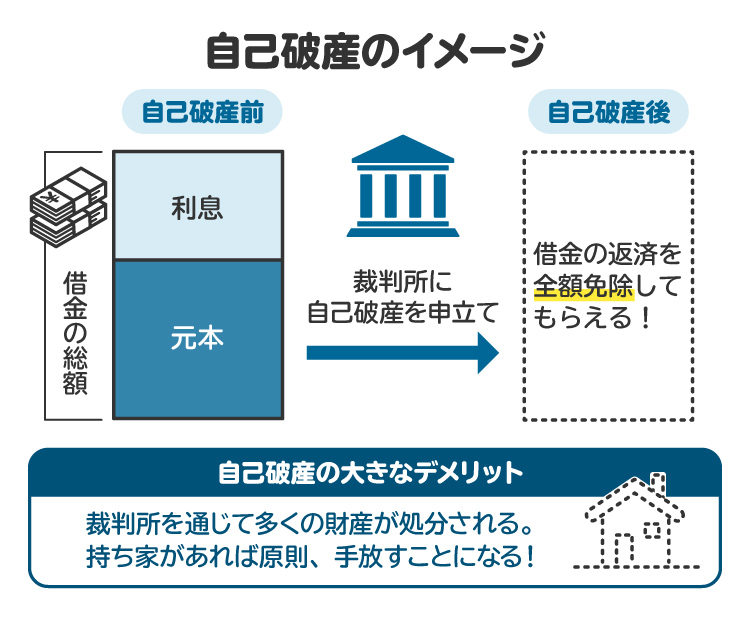

生活保護を受けている人にとっては、「自己破産」が最も現実的な解決策です。自己破産とは、借金の返済が困難な状況にある人が裁判所に破産を申し立て、財産を債権者に配当したうえで、借金を免除してもらう手続きです。免責許可が下りれば、原則すべての借金が免除されます。

生活保護を受給している場合、借金の返済に充てられる資力がないことが多く、基本的には自己破産が最善といえるでしょう。

一方で、就労収入がある場合は、月に数万円の範囲で返済を続けることも理論上は可能です。ただし、その分の収入に応じて生活保護費は減額されるため、慎重な判断が求められます。

8. 生活保護受給者が自己破産するときの注意点

生活保護を受けている人が借金の問題を解決するには、自己破産が有力な選択肢になります。ただし、手続きにあたってはいくつか注意点があります。以下では、自己破産が認められる条件や、費用の負担、ケースワーカーとの関係について解説します。

8-1. 必ず自己破産が認められるわけではない

自己破産を申し立てるには、借金を支払えない状態、つまり「支払不能」であることが必要です。生活保護受給者は収入や資産が限られているため、支払不能と判断されやすいです。

ただし、借金の原因によっては「免責不許可事由」に該当し、借金の免除(免責)が認められないこともあります。たとえば、浪費やギャンブルによる借り入れがあると、原則として免責は認められません。

とはいえ、免責不許可事由があっても、裁判所の裁量により免責が許可されるケースも多く見られます。借金の理由に不安がある場合も、自己判断で諦めず、まずは弁護士に相談するのが望ましいでしょう。

8-2. 弁護士費用は法テラスの立替制度を利用する

自己破産を弁護士に依頼する場合、費用面が心配になるかもしれませんが、生活保護を受けている人であれば「法テラス」の弁護士費用立替制度を利用できます。

法テラス(日本司法支援センター)は、国が設置した公的な機関で、収入や資産が一定の基準以下の人に対し、無料の法律相談や弁護士費用の立替えを行っています。生活保護受給者であれば、この基準は基本的に満たしています。

原則として、立替えられた費用は分割で返済する必要がありますが、生活保護受給者は返還を免除される可能性もあります。手続きの前に、法テラスで制度の内容をよく確認しておきましょう。

8-3. ケースワーカーにも相談しておく

生活保護受給者が自己破産をする際には、ケースワーカーに相談しておくことをおすすめします。相談は義務ではありませんが、事前に伝えておくことで手続きが円滑に進むことがあります。

たとえば、書類の取得や手続きの進め方についてアドバイスを受けられる場合もあります。また、支援を行う側としても、借金問題の方針を把握しておいた方が、より適切な対応を取りやすくなります。

9. 生活保護と借金返済について弁護士や司法書士に相談するメリット

借金と生活保護の両方に悩んでいる場合は、早めに弁護士や司法書士に相談するのがおすすめです。専門家に相談すれば、手続きの流れや注意点、起こり得るデメリットまで含めて、状況に応じた助言を受けられます。

生活保護の申請についても、弁護士が同行支援をしてくれる制度(日弁連の援助制度)を利用できることがあります。費用面が不安な場合でも、法テラスを通じて無料相談を受けたり、弁護士の紹介を受けたりすることが可能です。身近に相談先がないときは、まず法テラスに問い合わせてみましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

10. 生活保護と借金返済でよくある質問

Q. 生活保護を受けると借金返済義務がなくなる?

生活保護を受けたからといって、借金の返済義務が自動的になくなるわけではありません。返済が難しい場合は、債務整理を検討しましょう。返済を続けようと無理をすると、生活がさらに苦しくなるおそれがあります。

Q. 債務整理をするなら生活保護の受給前に自己破産をしたほうがよい?

債務整理のタイミングは、収入状況や借金額などによって異なります。生活保護の申請前に破産すべきかどうかは一概には言えません。まずは弁護士などの専門家に相談し、状況に合った対応を検討しましょう。

Q. 生活保護受給中に借金が返せない場合、債務整理以外の方法はある?

借金を返せない場合、債務整理が基本的な解決手段となります。特に生活保護を受けながらの返済は原則として認められていないため、支払いが難しいと感じたら、すみやかに法的整理の方向で検討する必要があります。

Q. 生活保護受給者の借金返済は少額ならケースワーカーにバレない?

借金の返済が少額であっても、発覚しないとは限りません。福祉事務所は収支を定期的に確認しており、不自然な支出があれば把握される可能性があります。バレなければいいと考えるのではなく、適宜相談する姿勢が大切です。

Q. 生活保護受給者が借金したら保護費を減らされる?お金が足りない場合はどうすればいい?

借り入れが収入とみなされれば、保護費が減額されることもあります。生活が苦しいときには、まずケースワーカーに相談しましょう。必要に応じて臨時の扶助制度を案内されることもあり、無理に借金を重ねる前に相談するのが賢明です。

Q. 生活保護受給者が借金をするのはなぜバレる?すでに借金してしまった場合はどうすべき?

生活保護では、収入や資産の変化を申告する義務があります。借金が発覚するのは、預金残高の急な変動や家計簿の不整合があるときです。すでに借りてしまった場合でも、隠さず申告することが重要です。誠実な対応が信頼につながります。

11. まとめ 借金があっても生活保護の利用と生活再建は目指せる

借金があるからといって、生活保護を受けられないわけではありません。借金の有無や原因は原則として審査の対象にならないため、借金があっても申請そのものは可能です。

ただし、借金返済のために生活保護費を使うことはできません。

生活保護と債務整理のどちらを優先すべきか迷う場合には、弁護士や司法書士などの専門家に相談することをおすすめします。法テラスを利用すれば費用面の不安も軽減できます。

生活の立て直しを図るためにも、一人で悩まず、早めに相談先を探すことが大切です。

(記事は2025年10月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す