目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. リサRT債権回収株式会社とは?

リサRT債権回収株式会社とはどのような会社なのか、解説します。

1-1. リサRT債権回収=オリックス債権回収から社名変更された債権回収会社

リサRT債権回収株式会社は正規の債権回収会社(サービサー)で、株式会社リサ・パートナーズの子会社です。オリックスグループが保有していた債権回収事業が譲渡され、2025年7月1日付でオリックス債権回収株式会社から社名変更されました。

サービサーとは、消費者金融などの元の債権者(お金を貸している側)から、借金などを回収する権利である債権の譲渡や委託を受けて、債権の管理や回収を行う民間企業です。リサRT債権回収を含め、法務大臣の認可を受けた正規のサービサーは、法務省の公式ホームページの一覧に掲載されています。

リサRT債権回収は、金融機関やクレジット会社などが持っている未払いの債権の回収を専門に行っており、消費者金融やクレジットカードの返済のほか、住宅ローン、銀行カードローン、オリックスグループ傘下の金融機関からの借り入れなども回収の対象としています。

1-2. サービサーとの交渉は可能か

サービサーから督促状が届いてもすぐに支払うのが難しい場合、サービサーによっては返済について交渉できることがあります。リサRT債権回収は事業体制が変わって間もない会社であるため、この会社特有の交渉姿勢などはまだ明らかではありませんが、一般的なサービサーの傾向からすれば、分割払いなどの交渉に応じてもらえる可能性があります。

サービサーは大量の債権を実際の額よりもかなり低い価格で買い取って債権回収を行うため、複数の債務者(お金を借りている人)から少しずつでも支払いを受ければ、利益を得られる仕組みになっているからです。

そのため、分割払いなどを求めた際、ある程度の債権を着実に回収できる見込みがあるとサービサーが判断した場合、要望に応じてもらえる可能性があります。どの程度要望に応じてもらえるかは、滞納期間、債務者の経済的事情、担保の有無など、さまざまな要素を考慮して判断されます。

2. リサRT債権回収からの督促を無視するリスク

リサRT債権回収からの督促を無視していると、以下のようなリスクがあります。

督促が続き、ストレスがかかる

遅延損害金が膨らみ、返済総額が増える

ブラックリスト入りの状態が続く

訴訟を起こされ、対応が必要になる

給与や預貯金などを差し押さえられる

以下で詳しく解説します。

2-1. 督促が続き、ストレスがかかる

リサRT債権回収から届いた督促状を無視し続けていると、電話や郵便による督促が続く可能性があります。日常的に督促が来ると、想像以上に精神的負担がかかります。支払いができていない罪悪感や、家族や職場に知られないかという不安が重くのしかかるかもしれません。サービサーからの電話は平日の日中に来ることも多いため、職場での勤務中に日々ストレスを感じていたという人もいます。

2-2. 遅延損害金が膨らみ、返済総額が増える

遅延損害金とは、支払い期限を過ぎた場合に発生する、債権者の損害を賠償するための金銭です。消費者金融などからの借り入れの場合、遅延損害金の利率の上限は年20%です。利率が年20%の場合に遅延損害金はいくらになるか、具体例を挙げます。

(例)借金300万円を3カ月間(90日間)滞納した場合の遅延損害金

300万円×20%÷365日×90日=14万7945円

つまり、3カ月間の滞納で約15万円の遅延損害金が発生します。督促を放置している期間が長くなるほど遅延損害金も増え続け、ますます完済が難しくなります。

2-3. ブラックリスト入りの状態が続く

俗に言う「ブラックリスト入り」とは、個人の信用情報を管理している信用情報機関に、借金滞納などの「事故情報」が登録されることです。

2カ月から3カ月以上滞納が続くと登録され、クレジットカードの新規作成やローンの申し込みなど、債務者の信用に関するさまざまな取り引きに制限がかかります。また、債務者本人だけの問題にとどまらず、子どもが奨学金の借り入れを必要とする場合に親が保証人になれないなどの支障も出ます。

滞納中はもちろん、滞納していた債務を完済したあとも、5年間はこの事故情報が登録されたままです。そのため、できるだけ早く借り入れなどを可能にするためには、滞納を早急に解消することが必要です。

2-4. 訴訟を起こされ、対応が必要になる

リサRT債権回収からの督促を無視し続けた場合、最終的には訴訟などの法的手段をとられます。一般的には、最初の督促状が届いて2カ月から3カ月以上経つと、法的手段をとられる可能性が高くなります。

訴状が手元に届いた場合は、「呼出状」という書類に記載されている日に、裁判所に行く必要があります。訴状に対する反論書面を出さずに裁判を欠席すると、債権者の主張がそのまま認められて敗訴の判決が出てしまいます。

訴訟を起こされたあとも債権者と和解することは可能ですが、裁判所に行って自分で対応する必要があり、非常に手間がかかります。また、訴訟が起こされた段階で弁護士や司法書士に依頼すると、訴訟前に交渉を依頼するよりも費用が高額になることがほとんどです。

なお、訴状ではなく、簡易裁判所を通じて「支払督促」という書面が送られてくることもあります。その際も放置せず、支払督促に対して異議を申し立てるなどの対応が必要となります。

2-5. 給与や預貯金などを差し押さえられる

訴訟で敗訴判決が確定すると、債権者は裁判所に強制執行を申し立てることができるようになります。強制執行とは、財産を強制的に差し押さえて換金し、債権を回収する手続きです。

一般的には不動産や給与、預貯金が差し押さえの対象になります。ある日突然、預貯金の残高がなくなる、給与の一部の支払いがなくなる、今の自宅から退去しなければいけなくなる、などの事態に陥る可能性があります。

3. リサRT債権回収から督促状が届いたときの対処法

リサRT債権回収から督促状が届いた場合の対処法について解説します。

3-1. 詐欺ではないかを確認する

リサRT債権回収に限らず、サービサーの名義をかたる架空請求詐欺事件が存在するため、注意が必要です。以下の点を参考に、詐欺かどうかを判断してください。それでも判断が難しい場合は、弁護士や司法書士に確認してもらうことをお勧めします。

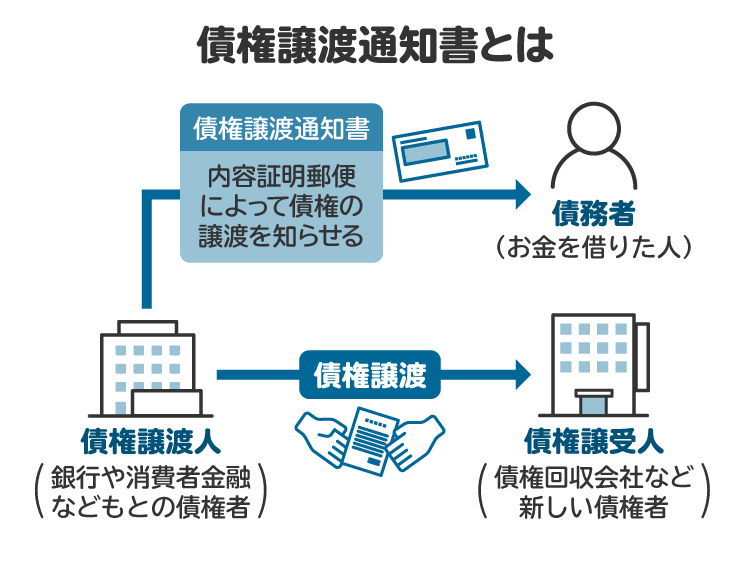

【債権譲渡通知書が届いているか】

通常はサービサーからの督促状が届いた時点で、元の債権者から債権譲渡通知書が内容証明郵便で届いています。債権譲渡通知書とは、元の債権者がサービサーに債権を譲渡した、または債権回収を委託したという内容を通知する書面のことです。サービサーが元の債権者の代理人として債権譲渡通知書を送るケースもあります。

いずれにしても、債権譲渡通知書が送られてきていない場合は、サービサーに債権譲渡や債権回収の委託がされていない可能性があるため、注意が必要です。

【記載された債務内容に心当たりがあるか】

請求金額や支払い期限など、督促状に書いてある債務の内容に心当たりがない場合は、詐欺の可能性があります。また、債権譲渡通知書には元の債権者についての記載もあるため、元の債権者にも身に覚えがあるかを確認することが重要です。

【法務省の公式ホームページの一覧に会社名があるか】

法務省の公式ホームページに掲載されている、法務大臣が認可した債権回収会社の一覧に、差出人の会社名が記載されているかを確認してください。

【記載された電話番号や口座名義に不審な点はないか】

督促状に記載された電話番号が090、080、070から始まる携帯電話番号になっている、振り込みを指定された口座の名義が個人名である場合などは、詐欺の可能性が高いと言えます。

3-2. 請求が正しいなら、すみやかに支払う

督促状が詐欺ではなく、記載された請求内容が正しいことが確認できたら、すみやかに支払うのが理想的です。できるだけ早く支払うことで、遅延損害金の発生や、訴訟を起こされるなどの深刻な事態になるのを防げます。

3-3. 支払いができないなら、債務整理を行う

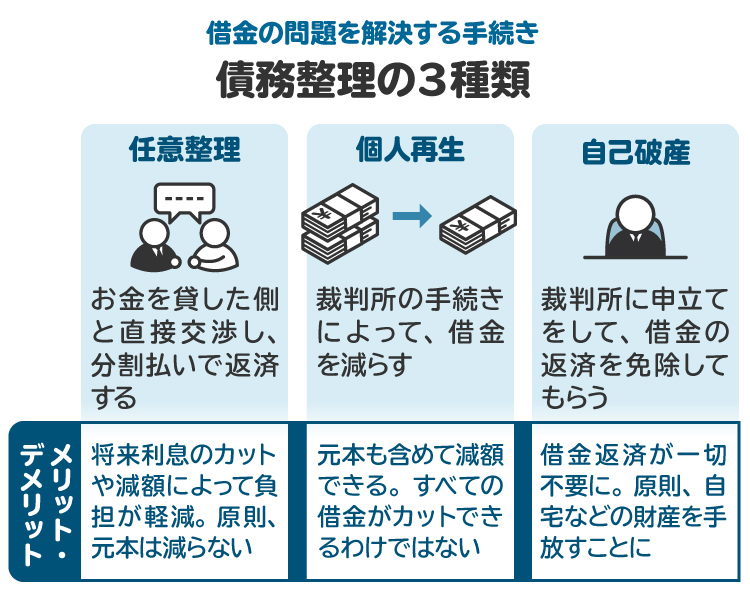

債務を支払う余裕がない場合には、債務整理の検討が必要です。債務整理とは、借金を含む債務の負担を軽減する手続きで、主に任意整理、個人再生、自己破産の3種類があります。

どの方法が適切かは、債務の総額、収入や財産の状況、残したい財産や保証人の有無など、個々の事情によって異なります。詳しくは弁護士や司法書士に相談することをお勧めします。

【任意整理】

任意整理は、債権者と直接、分割払いや将来分の利息カットや減額などの条件を交渉する方法です。どのような条件で合意できるかは、個別の状況や債権者の姿勢によって変わりますが、ケースによっては5年程度の分割払いで合意することもあります。

個人再生や自己破産と異なり、債権者ごとに任意整理を行うかを選択できるのが任意整理のメリットです。また、弁護士や司法書士に依頼する際には、債権者の会社数や負債の額に応じて着手金を増減させることも多いため、依頼の費用を低く抑えられることも利点です。ただし、借金の元本を減らすことはできません。

【個人再生】

個人再生は、裁判所の認可を得て債務を減額し、3年から5年の期間にわたって分割で支払う方法です。債務の金額次第では、元の債務の10分の1程度まで減額されるケースもあり、住宅ローンが残っている自宅などを残せる可能性もあります。ただし、個人再生は複雑な手続きで時間がかかるうえに、支払い計画が不十分だと、裁判所に認可してもらえない可能性もあります。

ケースによりますが、裁判所への申立て手数料や弁護士費用などは、総額50万円から90万円程度が見込まれます。

【自己破産】

自己破産は、支払いの見込みがないことを理由として、債務の支払い義務の免除(免責)を裁判所に申し立てる方法です。免責が認められれば、申立ての時点で負っている債務を支払う義務は、原則として消滅します。

一方で、最低限の財産しか手元に残せず、持ち家も手放すことになります。裁判所への申立て手数料や弁護士費用などは、総額30万円から70万円程度が見込まれます。

4. リサRT債権回収に連絡する際の注意点

リサRT債権回収に連絡する際には、次の点に注意が必要です。

4-1. 支払う場合は、すみやかに連絡する

督促状が本物であることを確認したら、早急にリサRT債権回収に連絡することが大切です。もし一括での支払いが難しい場合には、経済状況が苦しいことを伝えて、分割での支払いを相談してください。

しかし、借り入れから相当の年月が経っている場合には、消滅時効が完成していないかを確認すべきです。消滅時効とは、一定期間が過ぎると権利が消滅する法律上の制度です。消滅時効が完成した場合、債務を支払わない意思を債権者に通知することで、債務の支払い義務が消滅します。これを「消滅時効の援用」と言います。

消滅時効は、債権者からの督促などがないまま以下の期間が経過したときに完成します。

【2020年3月31日以前の債務】

権利を行使することができるとき(支払い期限の翌日など)から10年

【2020年4月1日以降の債務】

以下のうち、早く経過するいずれかの期間

債権者が権利を行使できることを知ったとき(借入金の場合、通常は支払期限の翌日)から5年

権利を行使することができるときから10年

消滅時効の完成を確認したら、債権者に内容証明郵便を郵送し、消滅時効を援用します。

しかし、消滅時効の期間が経過する前に、債権者から内容証明郵便で請求書が届いた場合や、訴訟を起こされた場合には、消滅時効は完成しません。また、債務者のほうから債務の支払い義務を認めてしまった場合も、消滅時効の主張は難しくなります。

たとえば、督促状に応じて債務の一部を支払ったり、督促状に添付されていた書面に署名して返送したりすることで、支払い義務を事実上認めたことになり、時効の期間がリセットされてしまうケースもあります。支払い期限からかなり時間が経っていることが気になった場合には、まずは弁護士や司法書士に相談してください。

4-2. どうしても返済が苦しければ債務整理を検討

支払いが難しい場合には、債務整理を検討する必要があります。サービサーから督促状が届いた時点で、すでにブラックリストに登録されていることがほとんどです。信用情報に傷がつくことを過度に心配して、債務整理を避けるのは得策ではありません。むしろ、早期に債務整理を検討することで、選択肢の幅を広げることができます。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. リサRT債権回収への支払いが難しい場合に弁護士や司法書士に相談するメリット

債務整理を検討する場合に、自分で適切な手段を選ぶことは難しく、手続きにも大変な手間がかかります。また、方向性を間違えた際に取り返しがつかなくなるリスクもあります。債務整理を検討する場合は弁護士や司法書士に相談し、アドバイスをもらってください。

債権者との交渉や裁判所への申立てでは、知識や経験に基づいた対応が欠かせません。できれば正式に弁護士や司法書士に依頼し、代理人として活動してもらうことをお勧めします。なお、代理人として対応する時期が早いほど、よりよい条件で解決でき、費用を抑えることもできるため、できるだけ早期に相談してください。

依頼した際の費用は、司法書士のほうが弁護士よりも安い傾向にありますが、司法書士が対応できる業務の範囲には制限があります。

任意整理では、1社あたり140万円を超える債務では司法書士が代理人となることはできません。また、個人再生や自己破産の場合、司法書士は申立てに関する書面の作成はできますが、債務者の代理人にはなれないため、裁判所や債権者などへの対応は債務者自身でする必要があります。

1社あたり140万円以内の債務を任意整理する際に費用を抑えたい場合は司法書士、それ以外の場合は弁護士へ依頼するのがよいでしょう。

6. リサRT債権回収に関してよくある質問

Q. リサRT債権回収から督促を受けた場合、債務はリサRT債権回収と元の債権者、どちらに払う?

リサRT債権回収に対して支払ってください。債権がリサRT債権回収に移ったあとは、元の債権者への支払い義務はなくなります。誤って元の債権者に支払ってしまった場合は、連絡して返金を求める必要があります。

Q. リサRT債権回収に債務を支払ったら、元の債権者への支払いは不要?

リサRT債権回収に支払えばよいため、元の債権者への支払いは不要です。

Q. リサRT債権回収からの督促を無視したら、どれくらいで財産を差し押さえられる?

訴訟を起こされたあとに判決が確定し、そのあと強制執行が必要なため、通常は督促状が届いて3カ月から6カ月程度の猶予があります。しかし、督促状を放置すればするほど事態は深刻になるため、早急に対応すべきです。

Q. 住宅ローンやカードローンも、リサRT債権回収が回収する?

リサRT債権回収は住宅ローンやカードローンの回収も取り扱っているため、督促状が届く可能性があります。

Q. リサRT債権回収から連絡が来たら、信用情報はどうなる?

リサRT債権回収から連絡が来た時点で、すでにブラックリスト入り、つまり信用情報機関に事故情報が登録されていることがほとんどです。返済や債務整理などで、できるだけ早い事故情報の削除をめざしてください。

Q. 債権回収会社から職場や家族に連絡されることは、本当にある?

督促の段階では、職場や家族に直接連絡されることは基本的にありません。ただし自宅に届いた郵便物を見た家族が、サービサーから連絡があったことを知る可能性は否定できません。

7. まとめ リサRT債権回収から督促状が届いたら、すみやかに適切な対応を

リサRT債権回収から督促状が届いた場合は決して放置せず、詐欺でないことを十分に確認したうえで、できるだけ早く適切な対応をとることが大切です。請求内容に間違いがなく、支払いが可能ならば、すみやかに支払います。一括での支払いが難しい場合は、分割払いなどに応じてもらえないかサービサーに交渉しましょう。

それでも支払いが難しい場合は、弁護士や司法書士などの専門家に相談し、債務整理を含めて対応を検討してください。早期に相談することで、費用を抑えることができ、より良い条件での解決にもつながります。まずは専門家に相談し、アドバイスをもらうことが大切です。

(記事は2026年1月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す