目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. リボ払いが払えない!滞納するとどうなる?

リボ払いの支払いが難しくなり、滞納が発生すると、日を追うごとに状況は厳しくなります。はじめは手数料の加算から始まり、最終的には裁判や差し押さえに発展する可能性もあります。ここでは、リボ払いを滞納した場合に起こり得るリスクを、時系列に沿って解説します。

1-1. 支払い期日の翌日から遅延損害金が加算される

支払い期日を1日でも過ぎると、翌日から「遅延損害金」が発生します。これは契約違反に対するペナルティで、年率14.6%〜20.0%程度に設定されているのが一般的です。

【遅延損害金の簡易計算式】

未払残高 × 年率 ÷ 365 × 滞納日数

たとえば、30万円の未払残高を30日間滞納した場合、年利20%だとすると「300,000 × 0.20 ÷ 365 × 30 = 約4931円」となります。

このように、遅延損害金は日割りで加算されるため、滞納日数が延びれば延びるほど負担は増えていきます。

1-2. 【滞納1週間】クレジットカードが利用停止になる

支払いの遅れが確認されると、カード会社はそのカードの利用を一時停止します。多くの場合、滞納後数日から1週間ほどで実施されます。

リボ払いを生活費の補填のために利用している場合は、カードが使えなくなると、日常生活に支障をきたします。この段階で未払残高を支払えば、即日から3日程度で再びカードが使えるようになります。

1-3. 【滞納2カ月~3カ月】ブラックリスト入りする

支払いの遅延が2〜3カ月続くと、信用情報に「異動情報」が登録されます。これがいわゆる「ブラックリスト入り」と呼ばれる状態で、信用情報機関(CICやJICCなど)が管理しています。

ブラックリスト入りすると、5〜10年程度はクレジットカードが利用できないほか、住宅ローンなど新たな借り入れの審査に通りにくくなり、生活に大きな影響を及ぼす可能性があります。

1-4. 【長期間滞納】残高の一括返済を求められる

リボ払いの支払いを長期間滞納すると、「期限の利益」を失うことになります。期限の利益とは、もともと分割で支払うことが認められていた権利が失われるという意味です。

その結果、カード会社からは、残っている借金の全額(元金・利息・遅延損害金)を一括で支払うよう請求されます。一括返済に応じられない場合は、さらに訴訟や差し押さえなどの法的手続きに進みます。

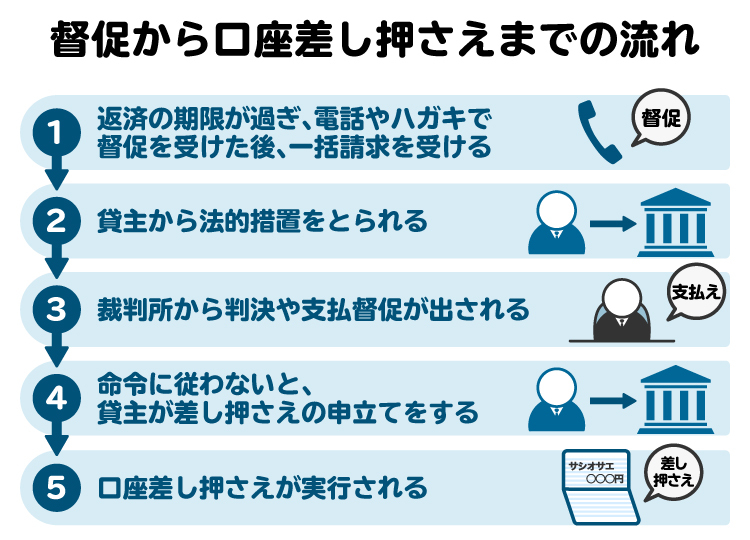

1-5. 【一括請求を放置】支払督促の送付や裁判に発展する

一括請求に応じられず放置していると、カード会社は法的手続きに移行します。

まずは、カード会社は裁判所に「支払督促」を申し立てます。その後、申立てを受けた裁判所から債務者(お金を借りている側)に対して、支払いを命じる書類が届きます。これを受け取ってから2週間以内に「異議申立て」をしないと、相手の請求がそのまま認められ、財産を差し押さえられてしまいます。

さらに「貸金返還請求訴訟」を起こされる場合もあります。裁判所からの通知は「特別送達」という形式で届きますが、無視すると、原告(訴訟を提起した側)の主張がすべて認められたとみなされ、債務者が言い分を主張する機会もなく判決が確定します。

裁判所からの通知は「これが最後の警告」という意味合いを持ちます。決して放置せず、速やかに対応しましょう。

実際、当事務所には、裁判所から通知が届いた段階で初めて相談に来る方も少なくありません。もっと早い段階での相談が望ましいものの、たとえ裁判所から通知が届いたあとでも、債務整理によって解決できる可能性は十分にあります。

1-6. 【判決や支払督促を無視】最終的に給料などの財産を差し押さえられる

裁判所の判決や支払督促が確定しても支払いをしない場合、最終的に「強制執行」という手続きにより、財産が差し押さえられます。本人の意思とは関係なく手取り額の4分の1が、完済まで毎月天引きされます。

差し押さえの通知は勤務先に直接届くため、借金の事実が会社に知られることによって職場での立場や人間関係に影響が出るケースもあります。会社が支払いを拒めば、今度は会社が訴えられる可能性もあるため、企業としても支払わざるを得ない状況になります。

そのほか、預貯金・生命保険の解約返戻金・自動車・不動産などの資産も差し押さえの対象となり、換金されて返済に充てられます。

2. リボ払いが払えなくなる原因

リボ払いの返済が苦しくなるのは、主に以下のような原因が考えられます。

支払いが毎月一定額で使い過ぎてしまう

手数料が高くて元本が減っていかない

収入と支出のバランスが保てなくなった

2-1. 支払いが毎月一定額で使い過ぎてしまう

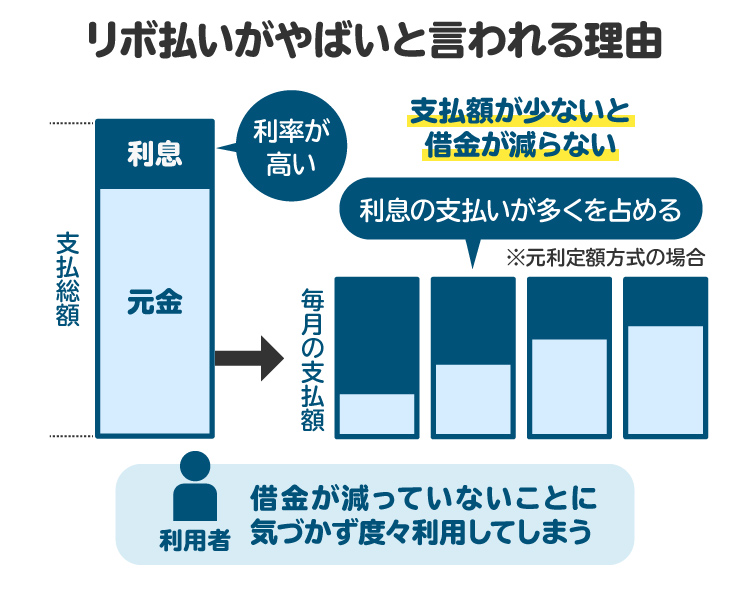

リボ払いは残高に関係なく毎月の支払額が一定のため、「滞納していないから大丈夫」と誤解しやすく、残高の増加に気づきにくい仕組みです。さらに、カード会社によっては初期設定で「自動リボ」が適用されていることもあり、仕組みを理解しないまま借金が膨らむケースもあります。

2-2. 手数料が高くて元本が減っていかない

リボ払いの手数料(実質年率)は、消費者金融のローンと同じく15%から18%前後と高めに設定されているのが一般的です。

たとえば、利用残高が100万円で年率18%のケースでは、毎月2万円ずつ返済していても、そのうち約1万5000円が手数料として引かれ、元本に充てられるのはわずか5000円程度にとどまります。

このように、支払いの大半が手数料で占められるため、借金の元本がほとんど減らず「減らない借金」になりやすいです。

2-3. 収入と支出のバランスが保てなくなった

収入が安定しているうちは、リボ払いの毎月の支払額を継続できるかもしれません。しかし、転職や突然の病気、家族構成の変化などで収入が減ってしまうと、それまで通りの支払いが難しくなる可能性があります。

リボ払いは「毎月一定額を払い続ける」ことが前提の仕組みであるため、収入と支出のバランスが崩れると、すぐに返済が行き詰まりやすくなります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

3. リボ払いが払えない場合の対処法

リボ払いの返済が苦しくなったときは、早めに何らかの対処をとることが大切です。放置してしまうと遅延損害金が発生し、信用情報にも影響を与えるおそれがあります。ここでは、次の主な3つの対応策について紹介します。自分の状況に合った方法を検討しましょう。

支払金額を変更する

借り換えやおまとめローンを利用する

債務整理を検討する

3-1. 支払金額を変更する

「今月だけどうしても支払いが難しい」という場合には、リボ払いの月々の支払額を一時的に減らす手続きを検討できます。多くのカード会社では、会員専用サイトや電話などで月々の支払額を変更できる仕組みを用意しています。

ただし、支払額を減らすと完済までの期間が延び、そのぶん利息の総額が大きくなる点には注意が必要です。元金がなかなか減らず、結果的に支払総額が膨らんでしまうケースも少なくありません。

こうした支払変更はあくまで一時的な措置であり、根本的な解決にはならないことを理解しておきましょう。

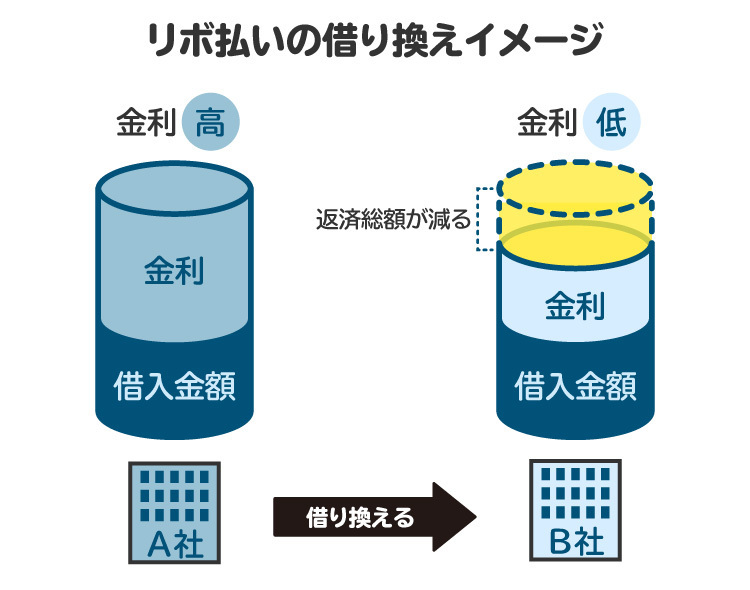

3-2. 借り換えやおまとめローンを利用する

リボ払いの金利負担が重く感じられる場合は、より金利の低いローンに借り換える方法もあります。借り換え先として、銀行や信販会社が提供する「フリーローン」や「おまとめローン」などが該当します。複数のリボ残高を一本化できれば、毎月の返済管理がしやすくなる利点もあります。

ただし、これらのローンには審査があり、延滞が続いていると通過は難しくなります。また、借り換えによって金利が下がるかどうかは、各ローンの条件や自分の信用状況によって異なるため、事前にシミュレーションを行うことが大切です。

借り換えによって返済総額がかえって増えてしまうケースもあるため、慎重な検討が必要です。

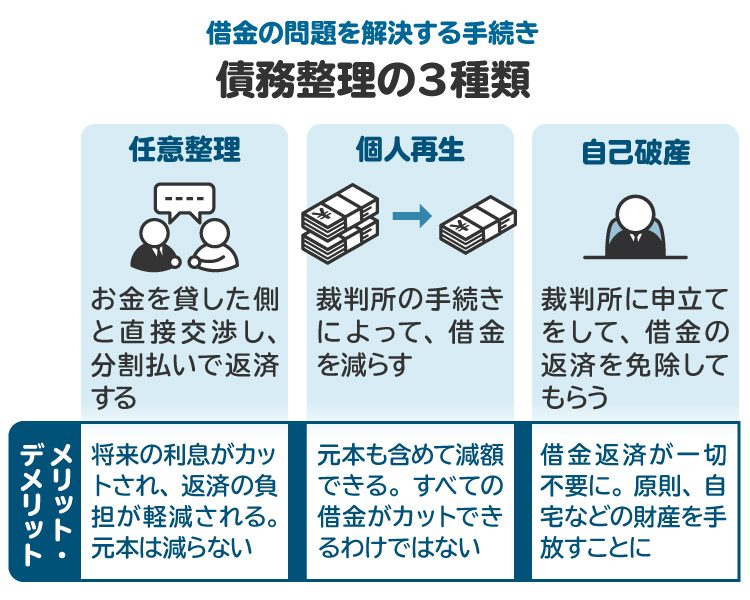

3-3. 債務整理を検討する

すでに自力での返済が難しくなっている場合は、「債務整理」を視野に入れる必要があります。債務整理とは、法律に基づいて借金の負担を減らす、あるいは帳消しにするための正式な手続きで、弁護士などの専門家に依頼して進めるのが一般的です。

手数料の高いリボ払いに対してよく用いられるのが「任意整理」です。これは、将来利息のカットや分割払いの交渉を行い、月々の支払いを無理なく続けられるようにする方法で、裁判所を通さずに手続きできます。

他にも、借金を大幅に減額できる「個人再生」や、借金そのものの返済義務を免除してもらう「自己破産」といった選択肢もあります。

どの手続きを選ぶべきかは借金額や収入状況によって異なるため、早めに弁護士に相談することが大切です。

4. リボ払いが払えない場合の相談先

リボ払いが払えなくなったときは一人で悩まず、早めに専門機関へ相談することが重要です。返済が難しい状況が続けば、遅延損害金が発生したり、法的手続きに進んだりするおそれがあります。以下では、債務整理なども含めた具体的な相談先を紹介します。

4-1. 弁護士・司法書士

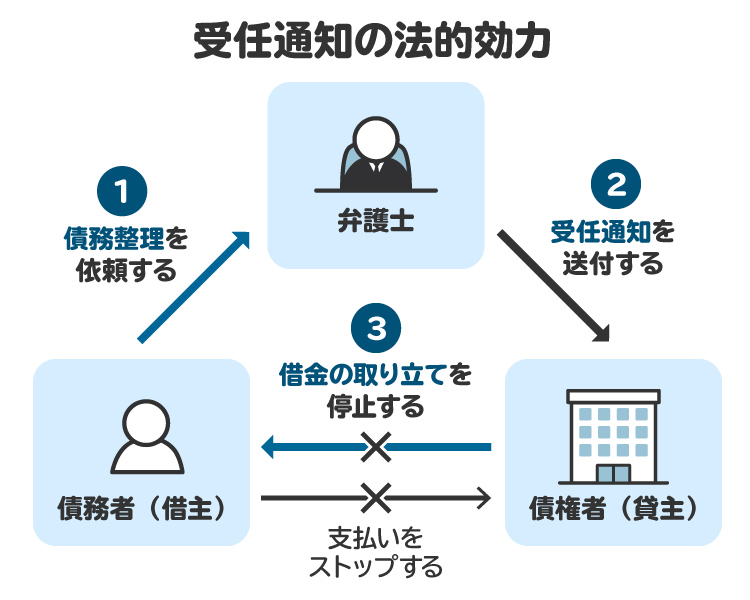

借金の返済が難しくなったとき、まず検討したいのが弁護士や司法書士などの法律専門家への相談です。弁護士などに依頼すると、カード会社に「受任通知」が送付され、督促や取り立てが法律上すぐに止まります。これは債務者にとって大きな安心材料となります。

費用面が不安な人もいるかもしれませんが、借金問題に関する初回相談を無料で受け付けている法律事務所も少なくありません。

なお、司法書士が代理人として手続きを進められるのは、1社あたりの借金額が140万円以下の任意整理と、個人再生や自己破産で裁判所へ提出する書類の作成などに限られます。140万円を超える任意整理や、個人再生・自己破産については、弁護士に相談した方が確実です。

4-2. 法テラス

「弁護士に相談したいけれど、費用が出せない」という人は、法テラス(日本司法支援センター)を利用する選択肢があります。

法テラスは国が設立した公的機関で、一定の収入・資産要件を満たす人であれば、無料の法律相談や、弁護士・司法書士の依頼費用を立て替える制度(民事法律扶助)を受けられる可能性があります。

立て替えられた費用は、月5000円から1万円程度の分割で返済できるため、経済的な負担を抑えつつ、専門的な支援を受けられます。

4-3. その他無料相談先一覧

弁護士や司法書士以外にも、借金に関する相談を受け付けている公的・民間機関があります。法的手続きを代行することはできませんが、状況に応じたアドバイスを受けられます。

たとえば、以下のような機関があります。

・日本クレジットカウンセリング協会(JCCO)

多重債務者を対象に、専門のカウンセラーや弁護士による無料相談を実施しています。

・日本貸金業協会(JFSA)

貸金業者とトラブルになった場合の相談窓口も設けられています。

・消費生活センター

契約トラブルの一環として、借金に関する相談にも対応しており、中立的な立場でアドバイスを行います。全国各地に設置されています。

どこに相談すべきか迷うときは、まずは法テラスや消費生活センターなど、身近な相談窓口に問い合わせてみるとよいでしょう。

5. リボ払いが払えない場合によくある質問

Q. リボ払いが払えなくなる前に自力で返済するコツはある?

ボーナスなどの臨時収入があった際は、通常の返済とは別に「繰り上げ返済」をすることで、元本を減らせます。元本が減れば手数料の負担も抑えられ、完済までの道のりが短くなります。

また、自分でも気づかないうちに「自動リボ」設定になっているケースもあるため、カードの支払設定を見直して「一括払い」に切り替えるのも効果的です。支出を把握し、家計管理をすることも欠かせません。

Q. リボ払いの救済制度(債務整理)にデメリットはある?

債務整理をすると信用情報に事故情報が登録され、一定期間クレジットカードやローンの利用が難しくなります。これが最大のデメリットで、いわゆる「ブラックリスト」と呼ばれる状態です。

また、自己破産では一部の財産が処分される場合があり、官報に氏名が掲載されます。しかし、借金を放置すれば延滞金が膨らみ、いずれブラックリストに載ることになります。裁判や差し押さえに発展するおそれもあるため、早めに専門家に相談することが重要です。

6. まとめ リボ払いが払えない場合は早めに弁護士や司法書士に相談を

リボ払いが払えなくなった場合、放置してしまうと遅延損害金が加算され、最終的に訴訟や差し押さえに発展する可能性があります。状況が悪化する前に、早めに弁護士や司法書士に相談することが重要です。

専門家に依頼すれば、債務整理によって月々の返済負担を軽減したり、取り立てを止めたりすることが可能です。信用情報に影響が出るなどのデメリットはありますが、借金問題を放置するリスクの方が深刻です。

収支の見直しや繰り上げ返済など、自分でできる対応と併せて、専門家の力を借りて生活の立て直しを図りましょう。

(記事は2025年9月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す