目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 催告書とは|滞納しているお金の支払いを促す書面

銀行や消費者金融などの債権者(お金を貸した側)が、支払いを滞納している債務者(お金を借りた人)に対して、支払いを催促する書面のことを催告書(さいこくしょ)と言います。

借金に限らず、税金の納付や賃料の請求など、本来支払うべき時期に支払われなかったお金に対して、その支払いを求めるために出される請求書全般のことを示します。

1-1. 催告書を出す意味・目的は?

単に支払いを求めるだけでなく、催告書を送付することで債務者に心理的なプレッシャーを与え、支払いを促す意図もあります。そのため、催告書には「法的手段に移行する」といった文言が記載されることが多いです。

また、催告書を送ると時効の完成が6カ月間猶予されるため、借金などが時効で消滅する前に時効期間を延ばす目的で送付されることもあります。この際は、催告したことを証明するために、内容証明郵便が利用されるのが一般的です。

なお、催告をしてから6カ月以内に債権者が訴訟を提起しなければ、最終的に時効が完成してしまいます。つまり債務者にとっては、催告書が届いたら6カ月以内に訴訟を起こされる可能性が高いということです。そのため、催告書は債権者にとって「訴訟前の最終通告」という意味合いも持ちます。

1-2. 催告書が届くケースの例

支払期限内の支払いが確認されなかった請求に関して、催告書が届く可能性があります。消費者金融やクレジットカード会社のほか、家賃や駐車場料金、水道光熱費、携帯電話料金、税金の支払いが滞った場合なども含まれます。

特に、長期間にわたって滞納が生じてしまったようなケースでは、複数回にわたって催告書が届くことがあります。

1-3. 催告書・督促状・訴状の違い

債権者から送られる通知には「督促状」と記載されているものもあります。名称は異なりますが、催告書と同様に未払い金の支払いを促す書類であり、法的な効果に大きな違いはありません。一般的には、税金滞納時の行政文書にも使われるため、「督促状」のほうがやや強い印象を与える傾向があります。

一方、「訴状」は裁判所に提出される正式な訴えの書類で、これが届いた場合はすでに裁判手続きが始まっています。裁判で債権者の主張が認められれば、支払命令が出され、強制執行(強制的にお金を回収する手続き)に至る可能性もあります。

2. 催告書が届いたらどうしたらいい?

催告書が届いたら、法的措置を取られる前に迅速に対応する必要があります。ここでは、催告書が届いたときにすべきことを紹介します。

2-1. 身に覚えがあるかを確認する

まず、催告書に記載された債権者の名前・契約日・請求金額などを確認し、その請求が自分に関係する正当なものかを確かめましょう。

滞納が長引いている場合は、債権回収会社などの専門業者に回収を委託していることもあります。また、借金を立て替えた保証会社から請求されるケースもあります。そのため、取引先とは別の会社から催告書が届くこともありますが、元の取引先名は催告書内に記載されているはずです。内容をよく確認しましょう。

なお、詐欺や架空請求の可能性もあるため、差出人情報や書面全体の記載に不審な点がないかも慎重にチェックすることが大切です。

2-2. 時効が成立しているかを確認する

最後の取引から長い時間が経っている場合、消滅時効が成立している可能性があります。その際は、「消滅時効を主張する(時効の援用)」という通知を出すことで、支払い義務を免れることができます。

ただし、時効を主張する前に一部でも支払いを行うと、時効の主張ができなくなる点に注意が必要です。

そのため、催告書に記載された取引が古いと感じた場合は、すぐに支払わず、時効が完成していないかを確認しましょう。そのためには、弁護士などの専門家へ相談することをおすすめします。

2-3. 期限までに支払う

請求内容に間違いがなく、消滅時効にも該当しない場合には、期限内に支払う必要があります。

催告書に記載されている期限に遅れた場合には、裁判上の請求をされる可能性が高まってきます。裁判で判決が出てしまうと、給料などの差し押さえの強制執行手続きに進んでしまいますので、払える場合には速やかに対応しましょう。

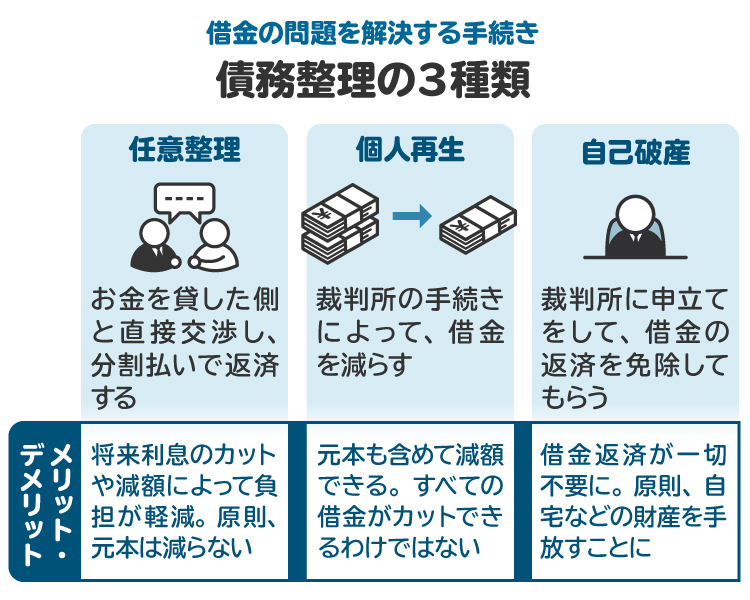

2-4. 支払えないなら債務整理を検討する

滞納しているお金を支払うだけの経済的な余裕がない場合には、債権者に対して分割払いや支払期限の延長を求めることも考えられます。

ただし、一時しのぎにしかならない場合もありますので、すでに継続的な支払いが難しいような状況であれば、弁護士等の専門家に相談した上で、債務整理を検討しましょう。債務整理には主に任意整理、個人再生、自己破産があり、それぞれメリット・デメリットが異なります。自分の状況に合った方法を選択することが大切です。

2-5. 税金や年金の滞納は行政の窓口に相談する

税金や年金を滞納した場合は、行政機関の担当窓口で支払い方法について相談することができます。一定の条件を満たせば、分割払いなどの柔軟な対応が認められる場合もあります。

なお、税金や年金の支払い義務は、債務整理をしても免除されません。そのため、必ず行政機関と相談し、現実的な支払い方法を検討することが大切です。

3. 催告書の期限が過ぎたらどうなる?

催告書に記載された期限をすぎた場合、未払い金を回収するために、債権者は次の手段を取る可能性があります。

3-1. 借金の残額を一括請求される

分割払いの期限を守れないと、以後は分割での返済が認められず、残りの借金を一括で請求される可能性があります。

分割払いすら滞る状況では一括返済は難しいため、支払い方法の交渉がまとまらず、訴訟など法的措置に発展するケースもあります。

3-2. 裁判所から法的措置を警告する手紙が届く

複数回の催告があったにもかかわらず支払いが難しい場合、訴訟や支払督促といった法的措置へ移行する可能性があります。

裁判所からの訴状や支払督促の通知は「特別送達」といって、受取人のサインを必要とする封書の形で届きます。何も対応しなかった場合には、債権者の言い分を認める判決が出てしまい、話し合いの余地もなくなってしまいます。

そのため、裁判所からの郵便物が届いた場合には速やかに内容を確認し、自身の言い分を記載した答弁書を提出するなどの対応が必要となります。

3-3. 財産が差し押さえられる

訴訟や支払督促の形で裁判上の請求が認められた場合、債権者はその判決などに基づいて債務者の財産を差し押さえることができます。

そのため、給与や預金、不動産、自動車といった財産に対する強制執行が行われるリスクが高まります。

財産への強制執行手続きまで進んでしまうと日常生活への影響は避けられません。したがって、早めに債権者との話し合いや債務整理の手続きを進める必要があります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 催告書の文例

下記は催告書の文例です。催告書は一般的に以下のような内容で送られてきます。債権者と金額を確認し、覚えがある場合はすばやく対応することが大切です。

催告書

〇〇〇〇殿

〒〇〇〇‐〇〇〇〇

〇〇市〇〇区〇〇…

株式会社〇〇〇〇

債権管理部 担当〇〇〇〇

電話番号 〇〇‐〇〇〇〇-〇〇〇〇

平素は格別のご高配を賜り誠にありがとうございます。さて、当社と貴殿間の下記金銭消費貸借契約は、貴殿が支払いを遅滞したことにより、令和〇年〇月〇日に期限の利益が喪失しました。

つきましては、本書面の到達の日から2週間以内に、未払元本〇〇万〇〇〇〇円、及び延滞開始日以降の年〇パーセントの遅延損害金を、下記口座にお支払いくださいますよう催告します。

なお、期日内にお支払いがない場合には、速やかに貴殿に対する法的措置を取ることとなりますので、予めご承知おきください。

記

契約日:令和〇年〇月〇日

契約内容:カードローン

契約番号:〇〇〇-〇〇〇

債務者:〇〇 〇〇

現在残高:〇〇万〇〇〇〇円

遅延損害金利率:年〇%支払先口座

〇〇銀行〇〇支店 普通預金口座

口座番号 〇〇〇〇〇〇〇

口座名義 カブシキガイシャ 〇〇〇〇以上

5. 催告書が届いたときに弁護士や司法書士に依頼するメリット

借金やその取り立てに関するトラブルは、深刻化する前に弁護士や司法書士に相談するのがおすすめです。専門家に依頼するメリットは、主に以下のとおりです。

債権者との交渉を任せられる

債務整理を検討できる

差し押さえなどの法的措置を回避できる

精神的な負担が軽減される

5-1. 債権者との交渉を任せられる

支払いが難しい場合は、債権者と返済方法の変更や減額交渉を行う必要があります。しかし、滞納の引け目もあるなか自分で交渉を進めるのは容易ではありません。弁護士に依頼すれば、交渉がスムーズに進み、法的な判断が求められる場面でも安心して任せられます。

5-2. 債務整理を検討できる

複数の業者から催告書が届く場合、すでに返済が限界に達している可能性があります。専門家に相談すれば、任意整理・個人再生・自己破産などから最適な債務整理の方法を提案してもらえ、生活再建の道が開けます。

5-3. 差し押さえなどの法的措置を回避できる

催告書を放置すると、訴訟を起こされて財産を差し押さえられるリスクが高まります。弁護士が介入すれば、債権者と直接交渉を行い、支払いや債務整理の方針を調整することで、法的措置に発展するリスクを軽減できます。

5-4. 精神的な負担が軽減される

催告書や電話連絡が続くと、精神的に追い詰められる人も少なくありません。弁護士に依頼すると、債権者からの連絡窓口が弁護士に変わり、直接の連絡が止まるため心理的負担が大きく軽減されます。

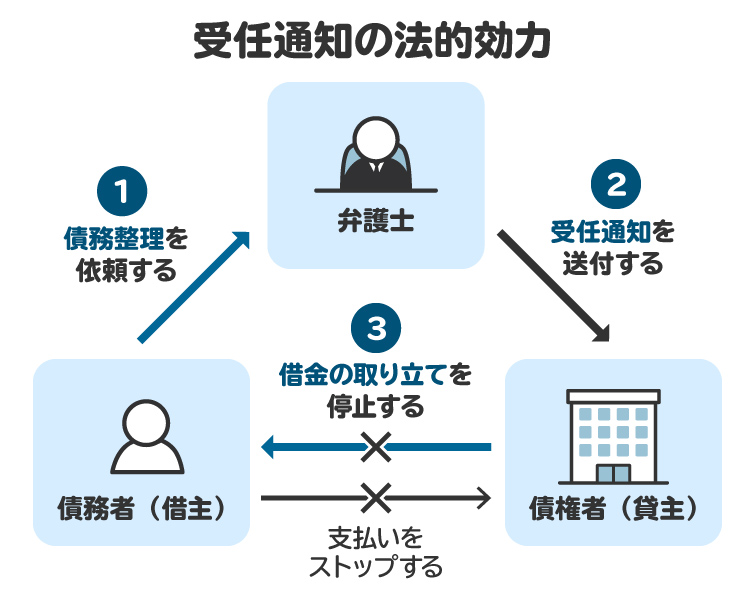

また、依頼後は弁護士から債権者に「受任通知」が送られ、取り立てや支払いが一時停止されます。「どうやって支払えばいいのか」という不安から解放され、生活再建に向けて前向きに行動できるようになります。

6. 催告書に関するよくある質問

Q. 催告書が届いたが、期日までに払えない。払わないとどうなる?

期日までに支払いができない場合、訴訟や支払督促といった裁判上の請求を受けるリスクが高まります。判決等が出た場合には、その結果に基づいて財産への差し押さえが行われる可能性もあります。

Q. 催告書は何回まで無視していい?

何回までは無視しても大丈夫というようなルールはありません。催告書を出しておかないと裁判を起こせないといったルールもありませんので、約束された支払期日までに支払えなかった=いつ裁判を起こされてもおかしくない状態と言えます。

Q. 身に覚えのない借金の催告書が届いたらどうすればよい?

身に覚えのない催告書が届いた場合は、詐欺や架空請求の可能性もあるため、慎重に対応しましょう。不審に感じる点がある場合は、催告書に記載された連絡先ではなく、公式サイトなどで確認できる正規の連絡先へ問い合わせることが大切です。

また、国民生活センターや弁護士などの専門家に相談して判断を仰ぐのも有効です。

Q. 期限が過ぎた催告書でも支払いできる?

振込先が記載された催告書であれば、期限を過ぎていても支払い自体は可能な場合があります。

ただし、支払日によっては遅延損害金が発生することもあるため、支払い前に債権者へ確認するのが安全です。コンビニ払いの請求書などは使用期限が設定されていることが多く、期限切れ後は利用できない場合もあります。

Q. 催告書は必ず内容証明で届く?

一般的に、催告書は内容証明郵便ではなく普通郵便で届くことが多く、封書やはがきの形式で送られる場合もあります。

一方、内容証明郵便で届いた場合は、消滅時効の完成が近い、または債権が他社へ譲渡されたといった重要な状況である可能性があります。

7. まとめ 催告書が届いたら、法的措置を取られる前に対処すること

催告書は、支払いを滞納した人に対して債権者が送る「支払いの最終通告」ともいえる書面です。放置すれば、訴訟や財産の差し押さえといった法的措置に発展するおそれがあります。

まずは記載内容をよく確認し、身に覚えがある請求かどうか・時効が成立していないかを確認しましょう。支払いが難しい場合は、弁護士や司法書士に相談して債務整理を検討するのがおすすめです。

専門家に相談すれば、債権者との交渉や返済方法の調整、強制執行の回避など、早期に問題解決へとつなげることができます。

(記事は2026年1月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す