目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 奨学金を滞納したら「ブラックリスト入り」する

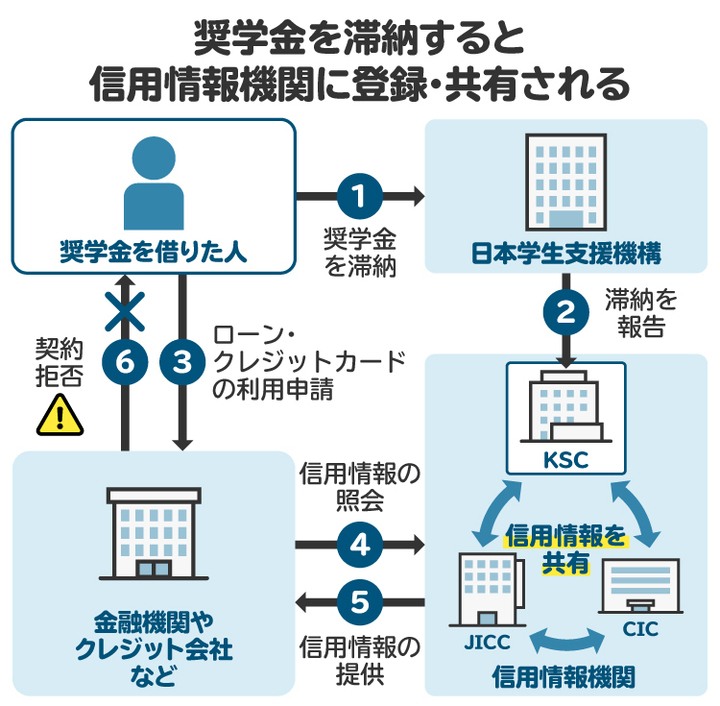

奨学金を滞納すると「ブラックリスト入り」する可能性があります。「ブラックリスト」というリストは実在しませんが、信用情報機関に「事故情報」が登録されることをこう呼びます。事故情報とは、ローンやクレジットカードなどの支払いが予定どおりに行われなかったことを示す情報です。

奨学金も借金であるため、金融機関のローンと同様に、返済を滞納すると信用に傷がつきます。日本学生支援機構(JASSO)は、全国銀行個人信用情報センター(KSC)に加盟しており、一定期間以上延滞が続くと事故情報が登録されます。

事故情報が登録されると、ローンやクレジットカードが利用できなくなるなど、さまざまなデメリットが生じます。下記の図は、奨学金の滞納によってブラックリスト入りした後、ローンやクレジットカード契約ができなくなるまでの流れを表したものです。

2. 奨学金は何カ月滞納するとブラックリスト入りする?

JASSO(日本学生支援機構)の奨学金を滞納し、以下のいずれかに該当した場合には、ブラックリストに登録されます。

・返還開始後6カ月経過時点で延滞3カ月以上

・返還開始から6カ月経過後以降で延滞3カ月になった

口座振替(リレー口座)で返済している場合、未払い分は次回の引き落とし日にまとめて引き落とされる仕組みです。たとえば、3カ月連続で引き落としができなかった場合、4カ月目には4カ月分がまとめて引き落とされます。ここでも引き落としができないと、事故情報が登録され、ブラックリスト入りしてしまいます。

また、事故情報の登録とともに、JASSOは債権回収会社に対して回収業務を委託します。債権回収会社は、訴訟を含めた法的手段を用いて厳しく取り立てを行います。

3. ブラックリスト入りすることで発生するリスク(デメリット)

奨学金の滞納によるブラックリスト入りの期間は5年で、その間はさまざまなデメリットが生じてしまいます。ブラックリスト入りによって発生する主なデメリットは、以下のとおりです。

3-1. クレジットカードが使えなくなる

ブラックリスト入りしている期間は、クレジットカードが使えなくなります。新たにクレジットカードを作ろうとしても、審査に通りません。また、使用中のクレジットカードについても、しばらくすると強制的に解約されてしまいます。

なお、クレジットカードは使えなくなりますが、銀行引き落としやデビットカード、プリペイド式のキャッシュレス決済などは利用可能です。

3-2. ローンが利用できなくなる

ブラックリスト入りしている期間は、銀行や消費者金融などのローンを利用できなくなります。これまでカードローンや消費者金融のローンなどに頼っていた場合は、収支のバランスや生活費の捻出方法などを見直さなければなりません。

3-3. 商品やサービスを分割払いで購入できなくなる

ブラックリスト入りしている期間は、商品やサービスを分割払いで購入すること(=クレジットの利用)ができなくなります。たとえば、スマートフォン端末や家電などを分割払いで購入することができません。一括払いで購入するか、それが難しければ家族の援助などを受ける必要があります。

3-4. 借金の保証人になれなくなる

ブラックリスト入りしている人は、借金の保証人になることができません。

たとえば奨学金を借りる場合には、親などを保証人とする必要があります。しかし、ブラックリスト入りしていると自分は保証人になれないので、子どもが奨学金を借りる際には別の人に保証人を頼まざるを得ません。

身内で保証人を頼める人がいない場合は、保証会社による機関保証を利用する方法があります。ただし、機関保証の利用に当たっては保証料を支払わなければなりません。

3-5. 家の賃貸借契約を断られることがある

家の物件を借りる際には、家賃の支払いについて保証会社による機関保証を求められることがあります。しかし、ブラックリスト入りしている状態では保証会社の審査に通らないため、保証会社が必須とされている物件は借りることができません。

これに対して、保証が不要である物件や家族を保証人にすれば足りる物件は、ブラックリスト入りしている状態でも借りることができます。

4. 奨学金を延滞しそうなときにできること

奨学金の返還が難しくなってしまったら、JASSOが設けている減額・猶予・免除の制度を利用しましょう。また、親族に相談して肩代わりしてもらうことも選択肢の一つです。

4-1. 減額返還制度を利用する

経済的に厳しい状況なら、「減額返還制度」の利用を検討しましょう。審査に通れば、月々の返済額を3分の2、2分の1、3分の1、4分の1のいずれかに減らせます。

たとえば、扶養家族がいない給与所得者で、年収が400万円以下の場合は減額返還制度の対象になります。ただし、すでに延滞していると使えないため、まずは延滞を解消する必要があります。

4-2. 返還期限猶予制度を利用する

無職や未就職、収入が少ないなどの理由で返済が難しい場合は、「返還期限猶予制度(一般猶予)」が利用できます。認められれば、最長で10年間、返済を待ってもらえます。

給与所得者なら、年収300万円以下が一般猶予の対象となる目安です。延滞中でも申請できることがありますが、延滞のない場合に比べて審査は厳しくなります。

4-3. 返還免除制度を利用する

以下のいずれかに該当する場合は、奨学金の返還を免除してもらえることがあります。

・本人が死亡し返還ができなくなったとき

・精神または身体の障害による労働能力の喪失または高度の制限により返還ができなくなったとき

参考:返還が免除となる場合(返還免除)|独立行政法人日本学生支援機構

4-4. 親族に相談する

奨学金の滞納によるブラックリスト入りのデメリットを避けるためには、親族に頼んで奨学金を肩代わりしてもらう選択肢もあります。経済的に余裕がある親族がいるならば、肩代わりをお願いすることも一つの手段です。

5. どうしても奨学金を返せない時は「債務整理」

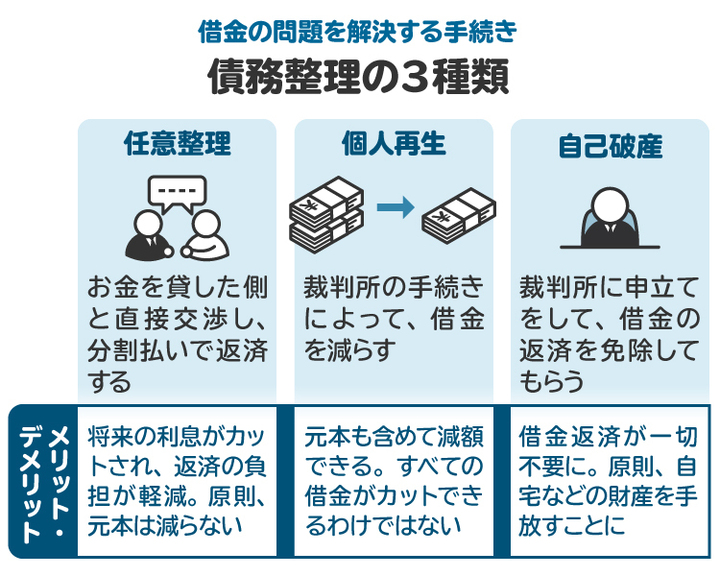

奨学金を返すことが難しい状況にある場合は、「債務整理」を検討しましょう。

債務整理は、借金などの負担を軽減または免除してもらえる可能性がある手続きです。主に以下の3種類があります。

任意整理:債権者(=お金を貸している業者など)との交渉により、利息の免除や支払いスケジュールの変更を認めてもらう

個人再生:裁判所の手続きを通じて、借金などの債務(=お金を支払う義務)を減額してもらう

自己破産:裁判所の手続きを通じて財産を処分した後、借金などの債務を免責してもらう

奨学金が返せないときは、金利の高い他の借金を任意整理するか、または裁判所に個人再生や自己破産を申し立てることが解決策になり得ます。

適切な方法で債務整理を行えば、奨学金を含めた借金問題を根本的に解決できます。奨学金の滞納が深刻な状態になる前に、債務整理について弁護士や司法書士に相談しましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

6. 奨学金の返済について弁護士や司法書士に相談するメリット

奨学金の返済が難しくなったら、弁護士や司法書士に相談することをおすすめします。弁護士や司法書士に相談することの主なメリットは、以下のとおりです。

6-1. 債務整理の相談・依頼ができる

弁護士や司法書士は、債務整理に関する相談を受け付けています。

・弁護士:任意整理・個人再生・自己破産など全般に対応

・司法書士:1社当たり140万円以下の任意整理、自己破産・個人再生の書類作成

正式に依頼すれば、こうした手続きを代行してもらえます。奨学金だけでなく、他の借金やクレジットカードの支払いが厳しいときにも相談可能です。

6-2. 取り立てや返済を止められる

弁護士や司法書士が債務整理の依頼を受けた際には、債権者に対して受任通知を発送します。

受任通知が債権者に届くと、借金に関する連絡は、弁護士宛または司法書士宛に行われるようになります。債務者(=お金を借りている人)に対する直接の取り立ては行われなくなるので、ストレスが大幅に軽減されるでしょう。

また、債務整理の準備中は返済を一時的に止めることができるため、家計にも余裕が生まれます。取り立てに悩んでいたり、生活費が不足していたりする場合には、早めの相談をおすすめします。

6-3. 法テラスを利用すれば、費用負担を抑えて相談・依頼できる

弁護士や司法書士に依頼する際には費用がかかりますが、借金の返済に苦しんでいる人が依頼費用を準備するのは簡単ではありません。

弁護士費用や司法書士費用を準備できないときは「法テラス」を利用しましょう。法テラスは、法律の専門家との距離を縮めるために設立された公的機関です。

収入と資産がいずれも一定水準以下の人は、法テラスの無料相談と立替払い制度を利用できます。

無料相談は1回当たり30分で、1つの案件につき3回まで利用可能です。立替払い制度を利用すれば、弁護士費用や司法書士費用を立て替えてもらうことができます。

法テラスの地方事務所は、全国の都道府県に設置されています。各地方事務所の窓口で申し込むか、または法テラスの契約弁護士・契約司法書士を経由して所定の手続きを行えば、無料相談や立替払い制度を利用することができます。

7. 奨学金のブラックリストに関するよくある質問

Q. ブラックリスト入りしている本人は奨学金は受けられない?

奨学金を運営するJASSOは、個人信用情報機関に登録されている情報を審査に使っていません。そのため、ブラックリスト入りしていても奨学金を借りることは可能です。

Q. 親が債務整理をしたら子どもの奨学金に影響はある?

親が債務整理をしたことがあり、その情報が個人信用情報機関に登録されていると、保証人になれないことがあります。その場合は、他の親族を保証人にするか、機関保証を利用しなければなりません。

Q. 奨学金を踏み倒す制度はある?

「踏み倒す」という言葉は適切ではありませんが、返還額を減らす・返還を猶予する・免除する制度があります。まずはJASSOに相談してみましょう。

Q. 奨学金の延滞でブラックリスト入りすると、将来住宅ローンを組めなくなる?

延滞した奨学金を完済してから少なくとも5年間は、住宅ローンが組めなくなります。自己破産をして延滞中の奨学金が免責された場合は、破産手続開始の決定日から7年間は住宅ローンが組めません。

Q. 口座の残高不足で奨学金の返済が引き落とされなかった(1回目)。再び支払い忘れがあっても、連続じゃないなら信用情報に傷はつかない?

滞納が3カ月分以上溜まると、個人信用情報機関に事故情報が登録されてしまいます。3カ月分溜まる前に滞納を解消すれば、2回目以降の支払い忘れがあっても事故情報は登録されません。

8. まとめ 奨学金を滞納したら、すぐに解消することが大切

奨学金の返済を3カ月分以上滞納すると、いわゆる「ブラックリスト入り」の対象となります。ブラックリスト入りすると、ローンやクレジットカードを利用できなくなるなどの不利益が生じるので要注意です。

奨学金の返済が難しい場合は、JASSOが設けている減額・猶予・免除の制度を利用しましょう。それでも借金問題を解決しきれないときは、債務整理をおすすめします。

適切な方法で債務整理を行えば、借金問題を根本的に解決することが可能です。弁護士や司法書士のサポートを受けながら、早い段階から債務整理に取り組みましょう。

(記事は2025年9月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す