目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 奨学金の返済は、自己破産すれば免除される?

自己破産手続きにおいて、借金の返済義務が免除されることを「免責」と言います。自己破産をして免責が認められれば、奨学金の返済は免除されます。

自己破産とは、破産の申立てをした破産者に破産管財人がつき、破産者の財産をお金に換えて、各債権者(お金を貸した側)に公平に分配(配当)する制度です。財産がない場合は、配当の手続きはありません。また、場合によっては破産管財人がつかないこともあります。

配当が行われたあと、裁判所が借金の返済を免除する、すなわち免責がなされます。自己破産をして裁判所が認めた場合は免責される、という流れになるため、通常は自己破産と免責はセットです。

奨学金も借金であることから、自己破産をすれば原則として返済が免除されます。

ただし、免責されるのは本人のみで、連帯保証人や保証人は免責されません。奨学金の申込時には機関保証の場合を除き、父母などの連帯保証人と、おじやおば、あるいはきょうだいなどの保証人を決める必要があります。本人が免責されても、かわりに連帯保証人、次いで保証人が奨学金の返済を請求されます。そのため、連帯保証人や保証人とはコミュニケーションをとってあらかじめ事情を説明しておかないと、トラブルになりかねない点に注意が必要です。

2. 奨学金の滞納を続けているとどうなる?

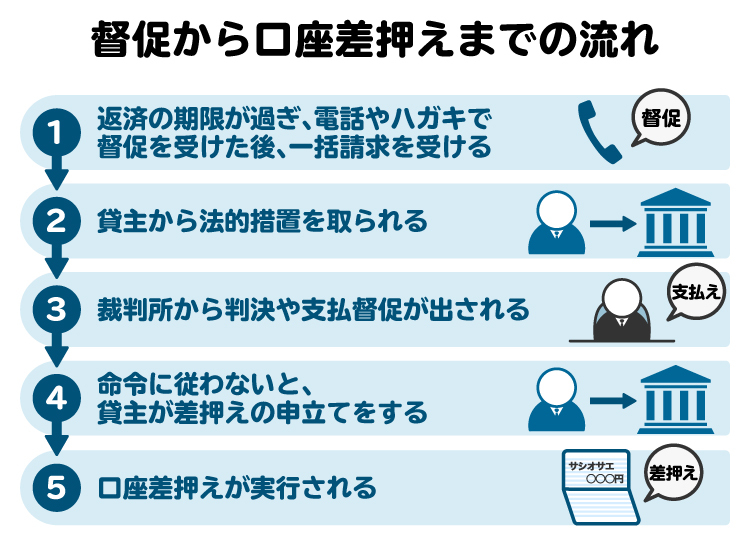

奨学金の返済の滞納が続くと、以下のような事態を招くため、早期の対応が必要です。

取り立てを受ける

支払督促が送られてくる

訴訟を起こされる

強制執行によって財産を差し押さえられる

個人信用情報機関に異動情報が登録される

2-1. 取り立てを受ける

最初はいきなり法的な手続きではなく、自分の意志で支払うよう、取り立ての通知が来ます。返済しないとたびたび通知が来るようになり、精神的に大きなストレスとなります。

2-2. 支払督促が送られてくる

取り立てを無視していると、支払督促を申し立てられる可能性があります。

支払督促とは、奨学金を貸与した機関などの債権者が裁判所に対して申立てをし、裁判所がその申立てを受けて債務者に支払いの督促を通知する制度です。

支払督促が申し立てられると、裁判所から通知が送られます。

2-3. 訴訟を起こされる

支払督促に対し、債務者(お金を借りた側)が異議を申し立てると訴訟に移行します。場合によっては、支払督促を経ずに、いきなり訴訟を提起される可能性もあります。

2-4. 強制執行によって財産を差し押さえられる

支払督促や訴訟を無視したり、訴訟で金額が確定しても支払わないままだったりすると、強制執行で財産や給与を差し押さえられる可能性があります。

たとえば、預金口座であれば債権額を満たすまで全額、給与であれば原則として4分の1(手取り額が44万円を超える場合は、33万円を超える部分全額)が差し押さえられます。

2-5. 個人信用情報機関に異動情報が登録される

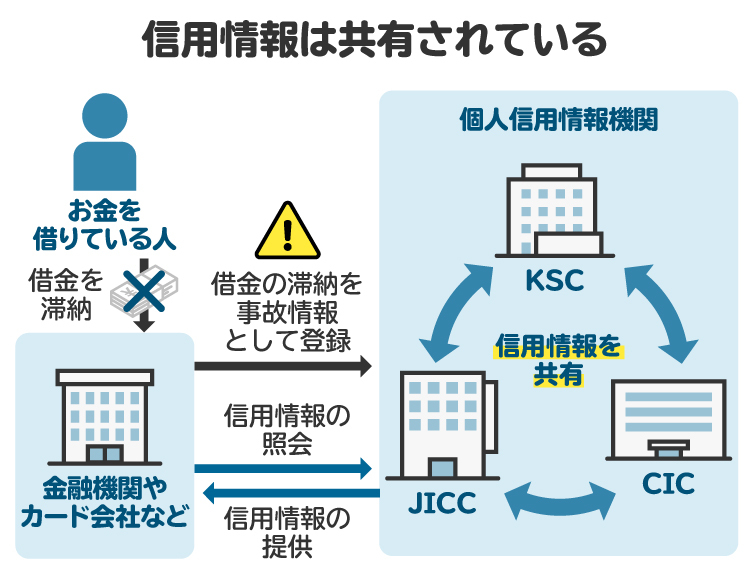

支払いの遅滞が3カ月以上になると、ローンやクレジットに関する情報を扱う「信用情報機関」に滞納の事実が登録されます。その結果、ローンを組む場合やクレジットカードを作る場合の審査が厳しくなります。

また、日本学生支援機構は、全国銀行個人信用情報センター(KSC)に加盟しています。KSCに支払い遅延などのネガティブな情報が登録されると、ほかの信用情報機関にも共有されるため、借り入れやローン審査などに影響が出る可能性があります。

3. 奨学金の返還者のうち、自己破産した人の割合は?

2019年に独立行政法人日本学生支援機構が発表した資料「奨学金事業への理解を深めていただくために」によると、奨学金返還者本人410万人のうち、2016年度に新たに自己破産した数は2009件で、奨学金返還者全体における0.05%にあたります。

また、同機構は、「奨学金返還者本人の自己破産のうち31%は奨学金を延滞しておらず、2016年度の日本全体の自己破産の割合0.06%と比較しても、奨学金返還者の自己破産割合が特別高いわけではない」と説明しています。

弁護士である筆者の経験上も、奨学金の返済ができなくなったという理由だけで自己破産する人は少なく、奨学金のほかに借金があって自己破産するケースのほうが多いです。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 奨学金の返還中に自己破産をする主な理由

日本学生支援機構の「令和4年度 奨学金の返還者に関する属性調査結果」によると、奨学金の延滞の理由として「本人の低所得」が62.9%で最も多くなっています。このデータは複数回答ですが、奨学金を借りたときに予定していたほどの収入が得られなかった人が多いと推測されます。

もっとも、低収入による返済困難の場合には、あとで説明する奨学金の救済制度を利用すれば借金をせずに生活ができるため、自己破産までするケースは少ないのかもしれません。

同データでは、延滞理由として「本人の病気・けが」が18.7%、「家族の病気・介護」が10.7%となっています。この場合は、働けずに無収入となるケースもあります。そうなると、生活のための借り入れもせざるを得ず、債務がふくらんで自己破産につながるのではないかと推測されます。

一方、奨学金の延滞の理由として「本人の借入金の返済」が31.2%と比較的高い割合で挙げられています。このデータを見る限り、奨学金以外にも借金があるケースも少なくなく、その場合は自己破産につながりやすいと思われます。

なお、今の物価高を考えると、物価高によって生活費の負担が増え、借金をして自己破産するケースも出てくるかと思います。

筆者が扱ったり聞いてきたりした経験からは、奨学金の返還中に自己破産をするのは、病気で働けなくなった、親の介護で実家に戻り収入が低くなったなど、何らかの理由でそれまでの仕事ができなくなったという理由によるケースが多いです。

ほかには、そもそも浪費癖があった、就職に失敗し低収入の仕事にしか就けなかったことを理由とするケースもありました。

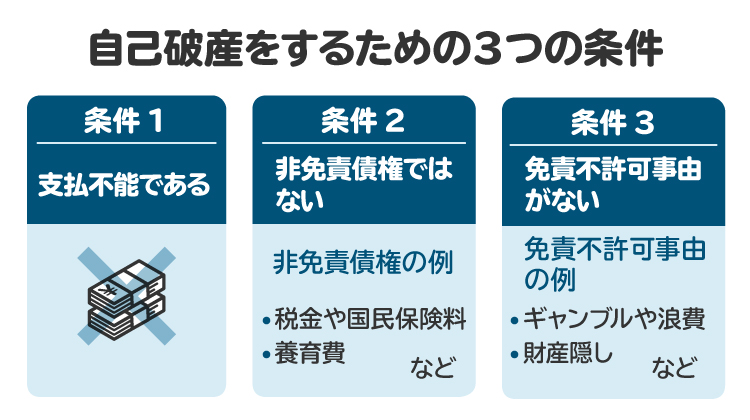

5. 奨学金が自己破産によって免責されるための条件

自己破産によって奨学金が免責されるための条件として、主に次の3つが挙げられます。

5-1. 支払不能である

自己破産をするには、支払不能、すなわち借金の返済が不可能になっている事実が必要です。具体的には、借入総額が収入を超えて滞納が続いている状態であれば支払不能と言えるでしょう。

たとえば、返済できない見込みだけだったり、突発的な事情で一時的に返済が遅れただけだったりする場合は、支払不能とは言えません。

5-2. 借金が非免責債権でない

自己破産の対象は基本的に借金です。そのため、主に以下のようなものは免責の対象ではなく、自己破産しても免責されません。

税金や国民保険料

不法行為による損害賠償金

養育費

奨学金は非免責債権には該当しません。そのため、ほかの条件をクリアして免責が認められれば、返済を免除されます。

5-3. 免責不許可事由がない

破産法では、自己破産において免責が認められないケースを規定しており、これに該当する理由を「免責不許可事由」と言います。免責不許可事由があると、原則として破産免責が認められません。

免責不許可事由には主に以下のようなものがあります。

借金の原因がギャンブルや浪費である

著しく低い価格で資産を処分した(廉価処分)

支払不能であるのに特定の債権者に優先的に返済した(偏頗弁済/へんぱべんさい)

財産隠しをした

詐術による取引を行った(破産申立て前1年以内に他人名義で借金した場合など)

申立前7年以内に破産免責手続きで免責許可決定を受けている

破産管財人の職務を妨害した、裁判所へ虚偽を述べる

もっとも、免責不許可事由があるからといって免責が一切されないわけではなく、裁判所の判断で裁量免責となるケースもあります。むしろ、よほどのことがなければ、本人の反省や更生の可能性が考慮され、裁量免責となることが多いです。

免責不許可事由があるからといって自己判断であきらめずに、弁護士などの専門家に相談してください。

6. 自己破産したらどうなる?デメリットは?

自己破産した場合、主に次の5つのデメリットが生じます。

個人信用情報機関に事故情報が登録される

官報に掲載される

財産が処分される

郵便物が破産管財人に転送される

一部の職業に就けなくなる

6-1. 個人信用情報機関に事故情報が登録される

自己破産をした場合、5年間または7年間にわたり個人信用情報機関に事故情報が登録されます。登録中はローンやクレジットカードなどが利用できません。

登録される期間などは、個人信用情報機関によって次の表のように異なります。

信用情報機関 | 登録される情報 | 登録される期間 |

|---|---|---|

CIC | 破産手続開始決定および 免責の有無 | 免責許可決定がされた日から5年以内 |

JICC | 破産申立ての有無 | 【契約日が2019年9月30日以前】 破産申立ての日から 5年を超えない期間

契約継続中+契約終了5年以内 |

KSC | 破産手続開始決定の有無 | 破産手続開始決定の日から 7年を超えない期間 |

6-2. 官報に掲載される

自己破産をした事実は、国の公報である官報に掲載されます。官報は誰でも閲覧できますが、官報を閲覧している人はごく少数であるため、知人などに知られるリスクは極めて低いと思われます。

6-3. 財産が処分される

自己破産をすると、家などの不動産や車などは原則として処分され、預貯金も債権者に分配されます。

ただし、99万円以下の現金や生活に必要な財産などは処分されず、車も場合によっては手元に残せることもあります。また、破産手続開始の決定後に取得した財産は処分されません。

6-4. 郵便物が破産管財人に転送される

破産には、同時廃止事件と管財事件があります。

一定額以上の財産がある、免責不許可事由がある、などといった場合は管財事件になり、破産管財人がつきます。

管財事件では、本人宛の郵便物がすべて破産管財人に転送され、破産管財人が中身を確認します。転送される分、郵便物が自分の手元に届くまでにある程度のタイムラグが生じるため、急ぎの郵便物がある場合は、あらかじめ破産管財人に伝えておいたほうがよいでしょう。

6-5. 一部の職業に就けなくなる

警備員や士業、生命保険の外交員、会社役員などの職業は、破産申立から破産免責が確定するまで仕事をすることが制限されます。誤解されやすいのですが、破産したらずっとその職業に就けなくなるのではなく、免責が確定したあとはそのような制限はなくなります。制限があるのは破産の手続き中のみです。

もう少し詳しく説明すると、就業が制限される職業は次の3つです。

①破産開始決定以降、資格が使えなくなる職業

弁護士、司法書士、税理士などの士業、公証人などは、いったん資格の登録が取り消されます。しかし、資格そのものを失うわけではないため、自己破産の手続きが終われば再度登録できます。

②取り消しなどの手続き後、資格が使えなくなる職業

生命保険の外交員がこれにあたります。生命保険の外交員は、破産手続開始決定の報告義務はないため、資格登録の取り消し手続きが行われない限り、仕事を続けられます。

ただし、保険会社によっては自己破産が解雇事由になっている場合があります。隠しているとトラブルのもととなるため、すみやかに弁護士などの専門家に相談してください。

③解任・罷免になる職業

会社役員は、自己破産すると解任されます。これは、会社役員と会社とが結ぶ委任契約が、自己破産によって解約されるためです(民法第653条)。ただし、再度の選任に制限はありません。

7. 自己破産をする前に利用できる、奨学金の救済制度

借り入れが奨学金のみであれば、自己破産ではなく、以下のような救済制度を利用することも選択肢の一つです。自己破産を避けたい場合や、支払不能とまでは言えない場合は、積極的に検討しましょう。

7-1. 減額返還制度

災害や傷病、そのほかの経済的理由により奨学金の返還が困難になった場合、当初約束した各回の割賦金(かっぷきん)を減額する制度です。当初約束した返還月額を3分の2から4分の1に減額してもらうことができます。

7-2. 返還期限猶予

災害や傷病、経済困難、失業などの返還困難な事情が生じた場合、返還期限の猶予をしてもらう制度です。適用期間の上限は10年で、審査により承認された期間については返還の必要がありません。適用期間後に返還が再開されます。

7-3. 返還免除

次の場合、願い出により返還未済額の全部または一部の返還を免除してもらえる制度です。

本人が死亡し、返還ができなくなったとき

精神または身体の障害により働けなくなった場合など、返還ができなくなったとき

8. 奨学金を自己破産の対象から外すことはできる?

自己破産する際に奨学金のみを免責の対象から外すことはできません。

保証人に迷惑をかけたくないなどの理由で、「奨学金だけは返済したい」と考える人もいるかと思います。しかし、自己破産は、原則として借金を含むすべての債務が対象となるため、奨学金だけを対象外とすることはできません。

奨学金を外したいのであれば、任意整理を検討しましょう。任意整理であれば、対象とする債務を選べます。そのため、奨学金の保証人に対して迷惑をかけることなく借金問題を解決できます。

なお、奨学金の返済があることを隠して自己破産しようとしても、自己破産手続きには、通帳の履歴の開示や、破産管財人への郵便物の転送があるため、まず隠し続けることはできません。

あえて隠していたとなると、その行為が免責不許可事由に該当し免責されなくなる可能性もあります。奨学金の返済歴を隠して自己破産しようとすることは絶対にやめましょう。

9. 奨学金を返せないときに、弁護士へ相談するメリット

債務整理には、自己破産のほか、任意整理や個人再生という方法もあります。また、そもそも奨学金のほかに借金が少ないのであれば、奨学金返還における救済制度を利用するのも一つの方法です。

このように、状況によって最適な方法が異なります。弁護士などの専門家に相談すれば、それぞれの状況に合わせて最適な解決策をアドバイスしてもらえるでしょう。

また、滞納を放置していると、法的措置の結果、財産を差し押さえられるなど、取り返しがつかなくなるおそれもあります。早い段階であるほど選択肢は広がるので、奨学金の返済に困ったら、できるだけ早く弁護士などの専門家に相談することをお勧めします。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

10. 自己破産と奨学金に関してよくある質問

Q. 奨学金を理由に自己破産をすると、会社にバレる?

自己破産すると官報に掲載されますが、会社が閲覧する可能性は極めて低いです。ただし、会社からお金を借りている場合は、破産を申し立てると裁判所から会社に通知がいくため、会社にバレてしまうでしょう。

Q. 親が自己破産したら、子どもは奨学金を借りられない?

自己破産はあくまでも個人の事情であり、家族は関係ありません。そのため、親の自己破産が原因で子どもが奨学金を借りられなくなることはありません。

もっとも、奨学金を借りる際には、連帯保証人と保証人をつける必要があるのが一般的です。自己破産した親は連帯保証人や保証人になれませんが、別の人に保証を頼むか、機関保証を利用すれば奨学金を借りられます。

Q. 奨学金は、自分が死んだら返さなくていい?

奨学金の返済義務は、ほかの借金と同様に相続の対象となり、相続した配偶者や子どもなどが返済することになります。しかし、相続放棄をすれば、奨学金の返済義務を免れます。

もっとも、連帯保証人や保証人がいる場合、本人の相続人が相続放棄しても保証人の返済義務は残ります。連帯保証人や保証人が請求を受けた場合、無視をしていると訴訟などの法的措置を取られる可能性もあります。

とはいえ、きちんと対応すれば債権者も柔軟な対応をしてくれるケースが多いです。請求を無視せず、弁護士などの専門家に相談してください。

Q. 本人が自己破産をしたあと、連帯保証人による奨学金の返済は分割払いになる?

連帯保証人による奨学金の返済は一括払いが原則ですが、交渉すれば分割払いを認めてもらえる場合があります。

Q. 本人が自己破産をした後、連帯保証人による奨学金の返済は半額でいい?

通常の保証人の返済義務は、保証人の人数で割った金額分のみです。一方、連帯保証人の場合は、それぞれが債務全額を返済する義務を負うため、連帯保証人は全額返済する必要があります。

11. まとめ 奨学金の返済が困難になった場合は、弁護士や司法書士に相談を

奨学金の返済は長期にわたります。病気や介護、災害など想定しなかった事情によって、返済が困難になることもあるでしょう。

返済が滞った状況を放置していると、支払督促を申し立てられたり、訴訟を起こされたりするおそれがあります。このような事態を避けるためには、自己破産のほか、任意整理や個人再生などの債務整理を行うことも選択肢として検討しましょう。

弁護士に相談すれば、どの債務手続きが最適かについてアドバイスをしてもらえます。奨学金の返済に苦しくなっても、一人で抱え込まず、弁護士などの専門家に相談して、自分に合った解決策を見つけてください。

(記事は2025年8月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す