目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 自己破産後でも住宅ローンは組める?

自己破産をしても、一生住宅ローンが組めなくなるわけではありません。自己破産は、法律上の「免責」により過去の借金を帳消しにし、生活を立て直すための制度です。免責後、一定期間を経て信用情報機関の記録が消えれば、住宅ローンを申し込むことは可能になります。

実際に、多くの金融機関は、信用情報上の異動情報が消えているかどうかを重視しており、過去に破産歴があっても記録が削除されていれば、審査対象として扱います。重要なのは信用情報の状態と現在の収入・勤続年数・家計の安定性です。過去よりも今の経済状況を評価する傾向があるため、破産後に堅実な生活を続けていれば、将来的に住宅ローンを組むチャンスは十分あります。

2. 自己破産後に住宅ローンを組めるようになるまでの期間

自己破産後に信用情報が回復し、再びローンが組めるようになるまでの期間を説明します。

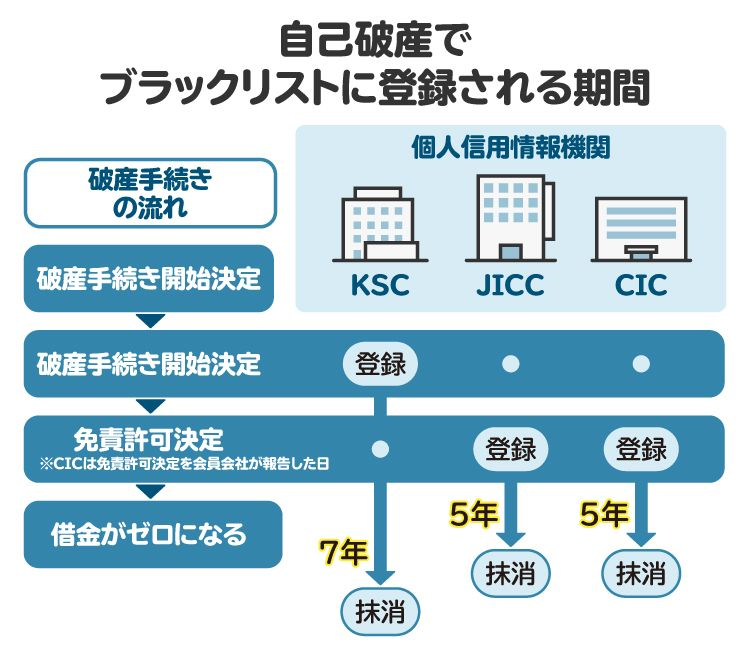

2-1. 自己破産歴は5~7年程度記録される

自己破産をすると、CIC・JICC・KSCといった信用情報機関に「異動情報」が登録されます。俗称で言う「ブラックリスト」入りの状態です。CICとJICCでは免責確定から約5年、KSC(全国銀行協会)では破産手続開始決定等を受けた日から7年程度記録が残る場合もあります。

多くの金融機関はこの情報を審査時に照会するため、この期間中はローンの審査が通らないのが一般的です。ただし、期間の起算点は免責決定日からとなるため、手続きを早く終えるほど回復も早まります。

2-2. 期間経過後でもすぐにローンが組めるとは限らない

信用情報から異動情報が削除されても、直ちにローン審査に通るとは限りません。金融機関は年収や勤続年数、家計のバランスなどを総合的に審査します。自己破産直後に転職を繰り返したり、貯金が少なかったりする状態では審査に不利になります。信用情報の回復とあわせて、安定した生活基盤を整えることが重要です。

3. 自己破産後に住宅ローンを組むために意識したい6つのポイント

自己破産後に住宅ローンを組む際、意識したいポイントを紹介します。

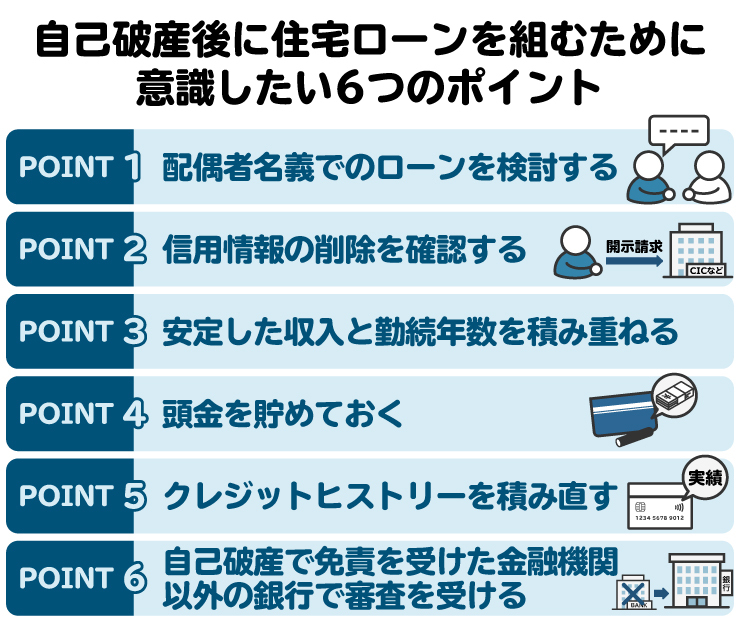

3-1. 配偶者名義でのローンを検討する

自己破産をした本人が一定期間ローンを組めない場合、配偶者が安定した収入を持っていれば、配偶者名義で住宅ローンを組む方法もあります。夫婦のどちらかに信用情報上の問題がなければ、金融機関によってはペアローンや連帯債務型ローンを利用できることもあります。ただし、夫婦間で返済負担を明確にしておかないとトラブルの原因になるため注意が必要です。

3-2. 信用情報の削除を確認する

異動情報が削除されたかどうかは、自分で確認できます。CIC・JICC・KSCの各機関に開示請求を行えば、登録状況を確認可能です。スマートフォンや郵送で手続きができ、手数料は数百円程度です。削除が確認できれば、住宅ローン申し込みのタイミングとして現実的に検討できます。

3-3. 安定した収入と勤続年数を積み重ねる

金融機関の審査では、勤続年数が長いほど信用度が高くなります。破産後に短期間で転職を繰り返すと収入が不安定とみなされ、審査が通りにくくなります。収入アップを狙っても、転職によって勤続年数がリセットされるデメリットを考慮すべきです。安定を優先して地道に実績を積むことが、信用回復の第一歩です。

3-4. 頭金を貯めておく

頭金をしっかり用意できれば、審査で有利になります。自己破産後に5年の期間を想定し、月5万円ずつ貯金すれば5年で300万円になります。頭金が多いほど借入額が減り、金融機関としてもリスクが低くなります。無理のない範囲で定期的に積み立てを行い、家計の安定と同時に計画性を示すことが大切です。

3-5. クレジットヒストリーを積み直す

自己破産後はスーパーホワイトと呼ばれる、信用情報がまったくない状態になります。この状態では返済実績を確認できないため、逆に審査で不利になる場合もあります。携帯電話の分割払いなど、少額でも返済実績を積み上げることで、信用を再構築することができます。ただし、不要な借り入れを増やすのは逆効果です。返済履歴を良好に保ち、クレジットヒストリーを再構築することが重要です。

3-6. 自己破産で免責を受けた金融機関以外の銀行で審査を受ける

破産で免責を受けた相手の金融機関には「社内ブラック」として記録が残り続けるため、信用情報が回復しても審査に通らない可能性が高いです。そのため、破産時に取引がなかった別の金融機関を選ぶ必要があります。特に地方銀行や信用金庫は独自の判断基準を持ち、大手より柔軟に対応してくれることもあります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 自己破産後でも検討しやすい住宅ローンの種類

自己破産歴があっても、条件次第では利用できる住宅ローンがあります。代表的な選択肢を確認しておきましょう。

4-1. 「フラット35」は過去に自己破産歴があっても申し込める

フラット35は、住宅金融支援機構と民間金融機関が共同で提供している長期固定金利の住宅ローンです。審査では、民間銀行のように厳しい社内基準よりも、収入や返済負担率といった客観的な条件が重視されます。そのため、自己破産の経験があっても、信用情報が回復していれば申し込みが通る可能性があります。保証人が不要で、返済が一定のため計画を立てやすい点も安心材料です。

4-2. 地方銀行や信用金庫も柔軟な審査を行うケースがある

地方銀行や信用金庫は地域とのつながりを大切にしており、大手銀行よりも個別の事情を丁寧に見てくれることがあります。自己破産から十分な時間がたち、収入が安定していれば、前向きに検討してもらえるケースもあります。窓口で相談すると、担当者が基準を分かりやすく説明してくれることも多いです。

4-3. 通りやすさを優先するなら審査基準を比較して選ぶ

住宅ローンには、フラット35、銀行ローン、住宅メーカー提携ローンなどさまざまな種類があります。金融機関ごとに審査基準は異なり、同じ条件でも結果が違うことはよくあります。いくつかの金融機関で仮審査を受けて比較し、自分の状況に合ったローンを選ぶのが安心です。

5. 自己破産後に住宅ローンを組む際、注意した方がいいこと

自己破産後にローンを再び組むときは、再発防止のための慎重な判断が欠かせません。以下のポイントを押さえておきましょう。

5-1. 無理のない返済計画を立てる

住宅ローンは長期間にわたる契約です。年収に対する返済負担率(年間返済額÷年収)が高いと、再び生活を圧迫する可能性があります。目安として、返済負担率は25%以内に抑えるのが理想です。無理のない範囲で借入額を決め、ボーナス返済などに頼らず、安定した返済を続けられる計画を立てましょう。

5-2. 住宅購入前に専門家へ相談する

ファイナンシャルプランナーや弁護士など、専門家に相談することで、収入や支出のバランスを踏まえた現実的な購入計画を立てられます。自己破産後のローン申請は慎重さが求められるため、プロの意見を聞いておくことが重要です。

6. 将来自宅をローンで購入したいと考えながらも、自己破産を検討している人が弁護士へ相談するメリット

「借金をどうにかしたいが、将来は家も買いたい」。そう考えている人は弁護士に相談するのがおすすめです。

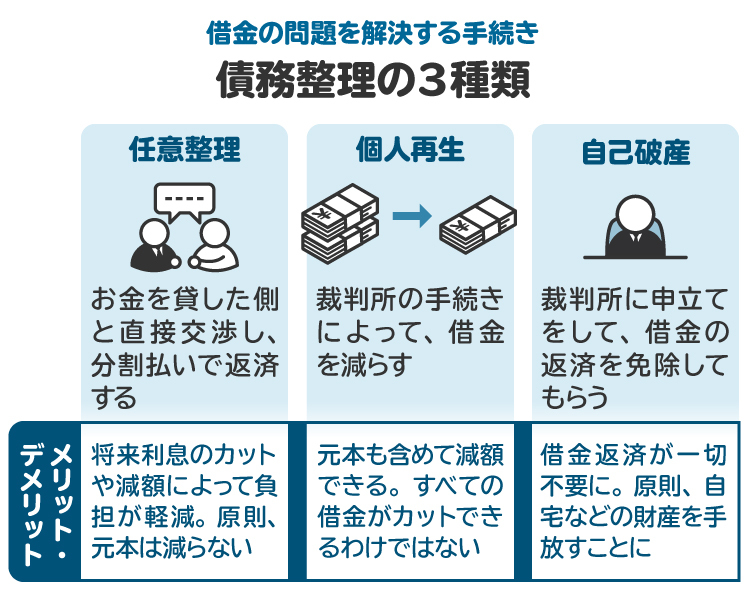

6-1. 自己破産以外の選択肢も提案してもらえる

弁護士に相談すると、必ず自己破産をすすめられると思っている人は多いですが、実際には任意整理や個人再生といった他の債務整理手段も含めて検討されます。住宅ローンの影響をできるだけ抑えたい場合は、住宅を残せる個人再生が適切な可能性もあります。

6-2. 生活再建や将来的な自宅購入のための具体的なアドバイスが受けられる

弁護士は単に借金を整理するだけでなく、再び借金をしない生活設計や、信用回復までの道筋を一緒に考えてくれます。たとえば、家計の見直し、貯金計画、クレヒス再構築など、将来的に住宅ローンを組むための現実的なアドバイスをもらうことができます。

6-3. 手続きをスムーズに進められる|結果として、信用情報の回復も早められる

自己破産手続きを正確かつ迅速に行えば、免責決定も早まり、その分だけ信用情報の回復時期も前倒しされます。専門家が関与することで、不要な遅延や書類不備を防げるため、最短ルートで生活再建を進めることが可能です。

7. 自己破産後の住宅ローンに関連してよくある質問

Q. 自己破産後にフラット35を利用できる?

信用情報から異動情報が削除されていれば、申込自体は可能です。審査では収入や返済比率が重視されます。

Q. 事故情報の登録期間中は、自己破産をしたことを金融機関に必ず知られる?

審査の際に信用情報を照会するため、異動情報が残っている間は必ず知られます。

Q. 事故情報の削除後は、金融機関に自己破産したことはバレない?

信用情報上は削除されるため、原則として知られません。ただし、破産時に取引があった銀行では社内情報として残る場合があります。

Q. 自己破産後に住宅ローンの仮審査だけ受けることはできる?

可能ですが、異動情報が残っている間は審査に通る見込みは低いです。削除確認後に申し込みましょう。

Q. 自己破産から何年経ってもローンに通らない場合はどうすればいい?

信用情報に問題がなくても、収入や勤続年数などが基準を満たしていない可能性があります。家計の見直しや安定した収入を確保してから再挑戦することが大切です。

Q. 自己破産後に勤務先を変えると住宅ローン審査に不利になる?

勤続年数が短くなると不利に働く傾向があります。転職を検討する場合は、収入の安定性を維持できるタイミングを見極めましょう。

8. まとめ 自己破産後も条件次第で住宅ローンを組むことは可能

自己破産をしても、一生住宅ローンが組めなくなるわけではありません。信用情報の異動情報が消えるまで一定の時間は必要ですが、記録が削除され、収入や勤続年数が安定していれば再び審査に通る可能性はあります。

そのためには、配偶者名義でのローンの申請、クレヒスの再構築、頭金の準備などの工夫が重要です。また、破産時に迷惑をかけた金融機関は避け、条件の合うローンを比較することもポイントです。

将来の住宅購入を視野に入れるなら、早い段階で弁護士に相談し、最適な債務整理の方法と生活再建のプランを整えることが、住宅ローンを組む近道になります。

(記事は2026年1月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す