目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 自己破産をするとブラックリストに載る?

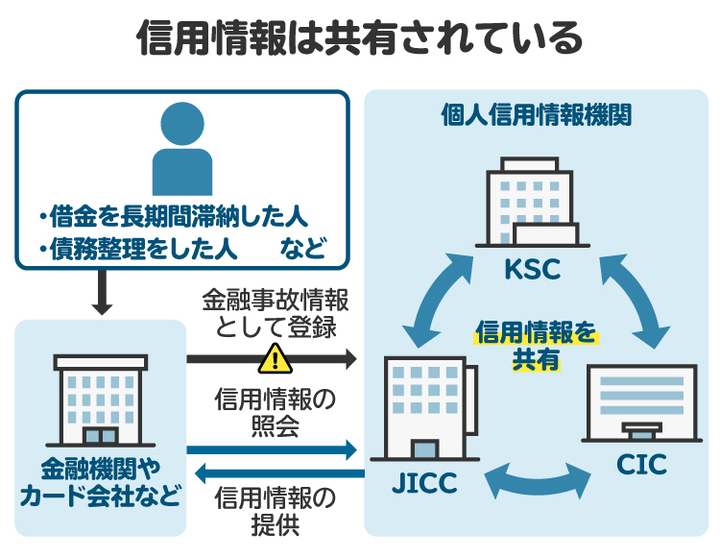

自己破産をすると、いわゆる「ブラックリストに載る」と言われる状態になります。これは、実際に「ブラックリスト」という名簿が存在するわけではなく、信用情報機関に事故情報が登録されることを意味します。

事故情報とは、長期の延滞や債務整理など、契約どおりに返済が行われなかった事実を指します。信用情報機関は、ローンやクレジットの契約内容・返済状況などを管理しており、金融機関はこの情報をもとに審査を行います。

自己破産も「契約どおりの返済ができなくなった」という扱いになるため、事故情報として一定期間登録されます。これがいわゆる「ブラックリストに載る」という状態です。

2. 自己破産の事故情報(ブラックリスト)は何年で消える?

自己破産をすると、信用情報機関に「事故情報」として登録されます。日本には主に3つの信用情報機関があり、そのいずれかに記録が残っている間はいわゆる「ブラックリスト入り」の状態が続きます。

登録された情報は一定期間が経つと削除されますが、情報が消えるまでの年数や起算点(登録されるタイミング)は、機関ごとに異なります。

2-1. 5年で消えるケース

主にクレジットカード会社が加盟する「CIC(株式会社シー・アイ・シー)」や、消費者金融が加盟する「JICC(株式会社日本信用情報機構)」では、自己破産に関する事故情報は原則として5年で削除されます。

【CICの場合】

事故情報の登録は、契約終了(CICが加盟会社を通じて免責許可決定を確認した日)から5年が目安です。

【JICCの場合】

契約日が2019年10月1日以降であれば、契約終了(免責確定の日)から5年以内。それ以前であれば、破産申立日から5年以内となっています。

このため、自己破産をしてから5年ほど経過すれば、CICやJICCではブラックリスト状態が解除される可能性が高いといえます。

2-2. 7年で消えるケース

銀行や信用金庫などが加盟する「KSC(全国銀行個人信用情報センター)」では、自己破産に関する事故情報の登録期間が破産手続開始決定の日から7年を超えない期間とされています。

かつては10年登録されるケースもあったため、「自己破産から10年間はローンが組めない」という情報も見かけますが、現在ではKSCの登録期間も見直され、7年がひとつの目安とされています。

3. 自己破産後に事故情報(ブラックリスト)が消えたか確認する方法

信用情報に事故情報が残っていないかどうかを確認するには、自分で「信用情報の開示請求」を行う必要があります。日本には以下の3つの信用情報機関があり、それぞれ加盟している業者や記録される情報の内容が異なります。

CIC(株式会社シー・アイ・シー):主に信販会社・クレジットカード会社などが加盟

JICC(株式会社日本信用情報機構):主に消費者金融が加盟

KSC(全国銀行個人信用情報センター):主に銀行・信用金庫・信用組合などが加盟

ここでは、それぞれの機関における開示請求の方法について解説していきます。

3-1. CIC(株式会社シー・アイ・シー)の場合

CICは、主に信販会社やクレジットカード会社が加盟している信用情報機関です。インターネットでの開示サービスは、本人になりすました第三者からの不正な申し込みと開示の可能性が確認されたことから一時停止中でしたが、2025年10月9日に再開されました。

項目 | 内容 |

|---|---|

開示方法 | 郵送・インターネット |

手数料 | 500円(定額小為替証書) |

必要書類 | 本人確認書類(運転免許証など) |

確認ポイント | 「お支払いの状況」欄の「返済状況」に「異動」とあれば 事故情報が残っている状態。記載がなければ情報は削除済みと判断できます。 |

3-2. JICC(株式会社日本信用情報機構)の場合

JICCは、主に消費者金融系の業者が加盟する信用情報機関です。

開示方法はスマホアプリと郵送から選べますが、自己破産後はカードを持っていない場合も多いため、郵送による請求が現実的です。

項目 | 内容 |

|---|---|

開示方法 | 郵送 または スマホアプリ |

手数料 | 郵送:1300円(コンビニで利用券購入) アプリ:1000円(※本人名義のクレジットカード必須) |

必要書類 | インターネット:マイナンバーカード 郵送:本人確認書類2点(例:運転免許証+健康保険証など) |

確認ポイント | 開示報告書の「7.異動参考情報等」に「破産申立」や 「債務整理」の記載があれば事故情報が残っている状態 |

3-3. KSC(全国銀行個人信用情報センター)の場合

KSCは、主に銀行・信用金庫・信用組合などが加盟する信用情報機関で、事故情報の保持期間が比較的長いのが特徴です。

開示はインターネットと郵送の両方に対応しています。

項目 | 内容 |

|---|---|

開示方法 | インターネット または 郵送 |

手数料 | インターネット:1000円 郵送:1679円〜1800円(コンビニで利用券購入) |

必要書類 | インターネット:マイナンバーカード 郵送:本人確認書類2点(例:運転免許証+健康保険証など) |

確認ポイント | 開示報告書内の破産手続きに関する記載を確認 (項目名は開示書類の形式による) |

4. 自己破産でブラックリストに載るデメリット

自己破産をすると、信用情報機関に事故情報が登録され、いわゆる「ブラックリストに載る」状態となります。この影響で一時的に不便を感じる場面がありますが、事故情報は一定期間が過ぎれば削除され、元の状態に戻ります。ここでは、ブラックリストに載っている間に起こりうる主なデメリットを紹介します。

4-1. 借入審査全般に通らなくなる

ブラックリストに載っている間は、銀行や消費者金融などでの審査が厳しくなり、基本的に新たな借り入れやローン契約をするのは難しくなります。車や住宅の購入にあたってローンを組むことも制限されるため、当面の間は現金での支払いが中心となるでしょう。ただし、事故情報が削除されれば、再び審査に通る可能性もあります。

4-2. クレジットカードが解約になる

自己破産をすると、保有していたクレジットカードは利用停止となり、強制的に解約されるのが一般的です。また、新しくカードを作ることも当面はできなくなります。ネットショッピングや公共料金の支払いなど、カード利用が前提となっている場面では不便さを感じるかもしれませんが、これは一時的なもので、信用情報が回復すれば再び申し込みが可能になります。

4-3. 引っ越し時の入居審査に通りにくくなる

新たに賃貸物件を契約する際には、家賃保証会社の審査を求められるケースが多くあります。このとき、信用情報を重視する保証会社では、事故情報の有無が審査に影響を与えることがあります。

とくに都市部では保証会社を通さないと契約できない物件もあるため、希望の住まいが見つかっても審査に通らず断念するケースも考えられます。ただし、UR賃貸や保証会社不要の物件などを選べば契約は可能です。

4-4. スマートフォン本体の分割払いが難しくなる

スマートフォン本体の分割購入もローン契約にあたります。そのため、ブラックリストに載っている間は分割払いでの購入が難しくなることがあります。

ただし、毎月の通信料金や通話料金など、通常の使用料についてはローンとは異なる扱いとなるため、問題なく支払い・契約を続けることができます。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 自己破産でブラックリスト入り中の支払方法とは

自己破産をすると、クレジットカードやローンなどの信用取引ができなくなりますが、生活すべてに支障が出るわけではありません。ここでは、ブラックリストに載っている期間中でも利用できる支払方法について紹介します。

5-1. 現金

最も基本的で確実な支払方法が現金です。信用情報とは無関係で、審査も不要なため、自己破産やブラックリスト入りの影響を受けません。とくに日常の買い物や公共料金などは、現金で対応できる場面も多く、まずは現金中心の生活に切り替えることが現実的です。

5-2. デビットカード

デビットカードは、銀行口座と連動しており、支払時に即時で口座から引き落とされます。発行にあたって信用審査がないため、ブラックリストに登録されていても作成・利用が可能です。VISAやMastercardなどの国際ブランドが付いたタイプを選べば、利用できる店舗も多く非常に便利です。

5-3. プリペイドカード

プリペイドカードは、あらかじめチャージしておいた金額の範囲内で支払いに使えるカードです。こちらも審査が不要で、ブラックリスト入りの影響を受けずに利用できます。オンライン決済や交通機関、コンビニでの支払いなど、用途の幅も広く、現金以外の選択肢として活用できます。

5-4. 家族カード

家族カードは、本会員となる親族(多くは配偶者や親)の信用情報をもとに発行されるクレジットカードです。自己破産した本人は新たなカードを作れませんが、家族の協力が得られれば、家族カードでクレジットカードと同様の支払いが可能になります。ただし、発行には家族の同意が必要となるため、事前にしっかりと相談しておくことが大切です。

6. 自己破産から7年後に新たにローンを組む方法

事故情報が消えたあとでも、すぐにローンの審査に通るとは限りません。ここでは、自己破産から7年後にスムーズにローンを組むために意識しておきたいポイントをご紹介します。

6-1. 借入時の頭金を多くする

信用情報が回復していても、自己破産の過去があると慎重に見られることがあります。頭金を多めに用意しておけば、借入額が少なくなるぶん返済の負担も軽減され、金融機関からの信用を得やすくなります。リスクを下げた申込は、審査の通過率を上げるポイントになります。

6-2. クレジットヒストリーを積み上げておく

クレジットヒストリー(通称「クレヒス」)とは、クレジットカードやローンなどの利用実績のことを指します。事故情報が削除されたばかりの時期は「スーパーホワイト」と呼ばれ、過去の利用履歴が一切ない状態です。

このままでは審査が不利になることもあるため、少額でもクレジットカードでの携帯電話料金や公共料金の支払いを遅れずに続けたり、日常生活でクレジットカードを利用したりして実績を積んでいくとよいでしょう。正常な返済記録が残っていくことが、信用の回復につながります。

なお、デビットカードやプリペイドカードではクレジットヒストリーは積めないので注意しましょう。

6-3. 過去に利用した金融機関を避ける

自己破産の手続きで債務が免除された業者(銀行やカード会社など)に、再びローンを申し込んでも審査で落とされる可能性が高くなります。信用情報が回復していても、社内で事故情報を保持していることがあるためです(いわゆる「社内ブラック」)。

新たなローンを組む際には、過去に迷惑をかけていない金融機関を選ぶのが現実的です。

6-4. 複数のローンを一度に申し込まない

短期間に複数のローンやクレジットカードを申し込むと、「お金に困っているのでは」と判断されることがあります。こうした申込履歴は信用情報に記録され、場合によっては「申し込みブラック」と見なされ、審査に通りづらくなります。

申し込みは慎重に行い、なるべく間隔を空けるようにしましょう。

7. デメリットがあっても自己破産を検討すべき理由

自己破産にはたしかにデメリットがありますが、それを上回るメリットも多くあります。借金問題を一人で抱え込まず、状況に応じて柔軟に制度を活用することが大切です。

7-1. 借金問題を早期に解決できるから

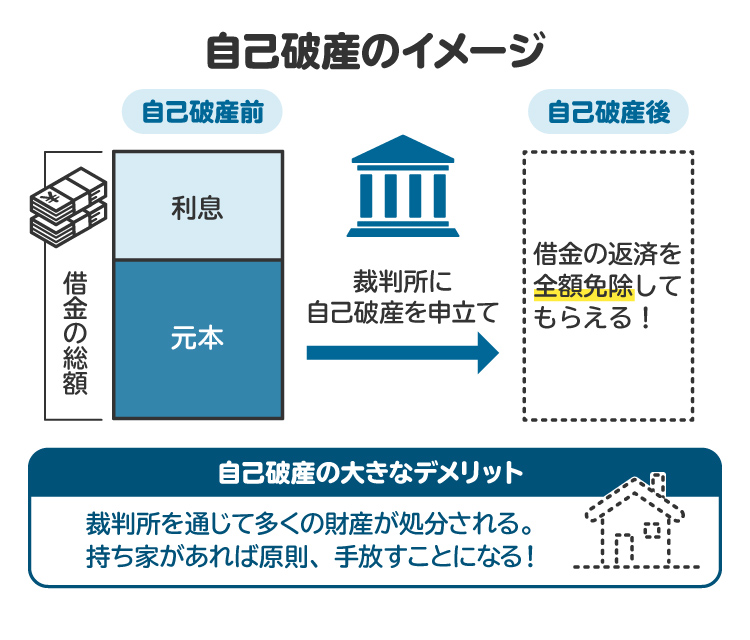

自己破産で免責が認められれば、税金や養育費など一部を除いて、すべての借金の返済義務がなくなります。借金の返済が生活を圧迫している状態では、他の選択肢では立て直しが難しい場合もあります。

自己破産の目的は「生活の再建」です。借金でどうにもならなくなったときに、それ以上の悪化を防ぎ、立ち直るための制度として用意されています。破産したからといって人生が終わるわけではありません。生活をやり直すための第一歩と捉えることが重要です。

7-2. 取り立てがなくなって生活が楽になるから

弁護士に依頼して自己破産の手続きが始まると、債権者からの取り立ては止まり、返済も一時的にストップできます。督促の電話や通知に追われる生活から解放されることで、気持ちにもゆとりが生まれ、前向きな気持ちで再出発を図るきっかけになるでしょう。

7-3. ブラックリストは一時的なものに過ぎないから

信用情報に自己破産の記録が残る「ブラックリスト入り」の状態は、ずっと続くわけではありません。一般的には5〜7年ほど経過すれば、信用情報から事故情報が削除されます。

事故情報が消えれば、クレジットカードの審査やローンの申し込みも少しずつ可能になっていきます。早く自己破産を選択すれば、その分だけ早く再出発できるともいえます。将来の選択肢を閉ざさないためにも、早めに行動することが大切です。

8. 自己破産すべきか悩むとき弁護士に相談するメリット

借金問題を放置してしまうと、延滞が積み重なり、信用情報に傷がつくだけでは終わりません。やがて裁判に発展したり、給与や財産を差し押さえられたりと、深刻なトラブルへと進んでしまう危険があります。家族に隠したいと考えていたのに、結局は周囲に知られてしまうケースも少なくありません。

こうしたとき弁護士に相談すれば、自己破産のメリット・デメリットを中立的に示してくれるので、今の状況で本当に破産すべきか、ほかの選択肢はないのかといった判断材料が得られます。さらに、債権者との交渉や裁判所への提出書類も代わりに進めてもらえるため、精神的な負担もぐっと軽くなるでしょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

9. 自己破産のブラックリストは何年?に関するよくある質問

Q. 自己破産の記録は5年で消える?自己破産の5年後にクレジットカードは作れる?

CICやJICCといった信用情報機関では、自己破産の情報が5年ほどで削除されることが多いです。情報が消えた後であれば、収入や勤続年数などの条件を満たすことで、クレジットカードを新たに作れる可能性があります。

Q. 自己破産から7年で信用情報は消える?

銀行系の情報を扱うKSCでは、自己破産に関する情報は7年ほど残ります。住宅ローンや自動車ローンなどの審査を受ける際には、こうした信用情報の登録状況が影響するため、時期を見て申し込むことが大切です。

Q. 自己破産歴はいつ消える?履歴がずっと残り続ける?

信用情報における自己破産の記録は、約5〜7年で削除されるのが一般的です。ただし、過去に滞納などのトラブルがあった金融機関では社内に独自の情報を残している場合があり、「社内ブラック」として扱われる可能性もあります。

Q. 自己破産したらクレジットカードは何年契約できない?

信用情報に自己破産の記録が残っている間は、新たにクレジットカードを作るのは難しいと考えてよいでしょう。7年を過ぎてもカードが作れない場合は、信用情報機関に開示請求を行い、状況を確認することをおすすめします。

Q. 破産後10年経ってもローンを組めないことはある?

通常、自己破産の記録は10年経てば信用情報から削除されます。にもかかわらずローンの審査に通らない場合は、過去の支払い遅延などの新たな事故情報が登録されているか、社内での記録が影響している可能性があります。心当たりがなければ、信用情報機関への問い合わせを検討してください。

Q. ブラックリスト期間中、ペイペイやメルペイなどの決済アプリは使える?

あらかじめ現金をチャージして使うタイプの決済アプリであれば、信用情報に関係なく利用できます。ただし、後払い機能がついている場合は審査が必要となるため、自己破産直後は利用できないことが多い点に注意しましょう。

10. まとめ 自己破産後のブラックリストは一時的 早めの相談で生活を立て直そう

自己破産をすると信用情報に事故情報が登録され、一定期間はローンやクレジットカードの利用が制限されます。ただし、ブラックリスト状態は永続するわけではなく、5〜7年ほどで情報は削除されるのが一般的です。借金返済に行き詰まったときは、1人で抱え込まず弁護士に相談することで、早期の解決と生活再建につながります。

(記事は2025年12月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す