目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 債務整理をしたら「ブラックリスト」に載る?

債務整理をすると、いわゆる「ブラックリスト」に登録された状態となります。ただし、実際に「ブラックリスト」という名のリストが存在するわけではありません。

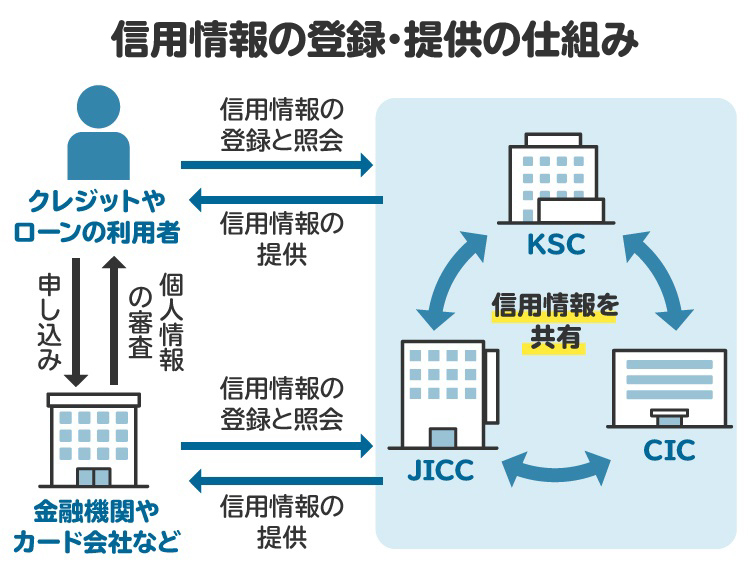

一般的に言われている「ブラックリスト」とは、信用情報機関に事故情報が登録され、借り入れやローンなどの審査に通りにくくなる状態を指します。信用情報機関とは、個人の借入契約や返済履歴などの「信用情報」を管理する機関で、債務整理や長期滞納などのネガティブな情報もここに登録されます。

金融機関や貸金業者は、契約時の審査においてこの信用情報を確認します。そのため、事故情報が登録されていると、クレジットカードやローンの申し込みが通りにくくなります。

このように、信用情報機関に事故情報が登録され、審査に影響が出る状態を一般的に「ブラックリストに載る」と表現しています。

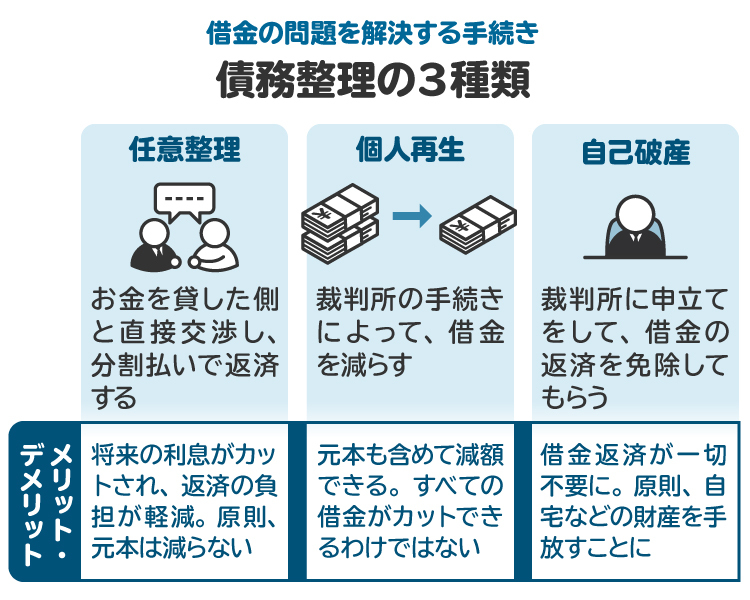

債務整理には任意整理・個人再生・自己破産の3種類がありますが、いずれの手続きでも「ブラックリスト」に登録された状態になります。また、債務整理をしていなくても、返済の滞納が続いていれば、すでにブラックリストに登録されている可能性があります。

2. 債務整理でブラックリストに載るのは何年?いつ消える?

債務整理を行うと、信用情報機関に登録されるだけでなく、金融機関やカード会社などの「社内ブラック」になるとされています。信用情報機関に登録された事故情報は、通常5年から7年程度で削除されますが、社内ブラックの情報は削除されず、半永久的に残ることもあるため注意が必要です。

2-1. 信用情報機関に事故情報が登録された場合

債務整理によるブラックリストの登録期間は、信用情報機関の種類や債務整理の方法によって異なります。主な信用情報機関は以下の3つです。

・株式会社シー・アイ・シー(CIC) :主な加盟業者はクレジットカード会社など

・株式会社日本信用情報機構(JICC) :主な加盟業者は消費者金融など

・全国銀行個人信用情報センター(KSC):主な加盟業者は銀行や信用金庫など

なお、金融機関や貸金業者の多くは複数の信用情報機関に加盟しており、情報は共有されています。各手続きごとの事故情報の登録期間は、以下のとおりです。

信用情報機関 | 任意整理 | 個人再生 | 自己破産 |

|---|---|---|---|

CIC | 完済から5年程度 | 完済から5年程度 | 免責確定日から5年程度 |

JICC | 完済から5年程度 | 完済から5年程度 | 免責確定日から5年程度 |

KSC | 完済から5年程度 | 完済から5年程度もしくは手続き開始決定日から7年のいずれか遅い方 | 破産手続開始決定から7年程度 |

基本的には、完済または手続き終了から5年から7年程度は情報が残ると考えておきましょう。

なお、KSCは2022年11月4日から、登録期間が10年から7年に短縮されました。2022年11月4日以前に開始された個人再生や自己破産の手続きでは、登録期間が10年になるため注意が必要です。

2-2. 社内ブラックに登録された場合

「社内ブラック」とは、特定の会社や金融機関の内部で管理されているネガティブな顧客情報のことです。

たとえば、過去に長期間の延滞や不正利用があった場合、その企業内で「要注意顧客」として記録され、再度申し込んでも審査に通らないことがあります。社内ブラックとして記録されるケースとしては、長期延滞、過去の強制解約、虚偽申告などが考えられます。

信用情報機関のブラックリストとは異なり、外部には共有されず、情報開示請求の対象にならないため、審査に落ちた理由を確認する術はありません。

特定の会社の審査には落ちるのに、それ以外の会社の審査には通る場合、特定の会社の社内ブラックになっている可能性があります。この情報は原則削除されないといわれており、半永久的に社内ブラックの情報が残る可能性もあります。

3. 債務整理をしてもブラックリストに載らないケース

債務整理をしても、必ずしもブラックリストに載るとは限りません。たとえば、債務整理の結果、過払い金が発生し、それを借金の返済に充てたうえで手元に過払い金が戻ってきた場合は、ブラックリストに登録されることはありません。

一方で、発生した過払い金を借金返済に充てても借金が残る場合は「任意整理」をした扱いとなり、ブラックリストに載ってしまいます。

4. 債務整理でブラックリストに載った場合の影響

債務整理によってブラックリストに登録されると、以下のような影響があります。

4-1. クレジットカードが使えなくなる

ブラックリストに載ると、以下のようにクレジットカードは利用できなくなります。

債務整理の対象にしたクレジットカードは強制解約になる

任意整理の対象外で保有しているクレジットカードもいずれは利用停止になる

クレジットカードの新規契約もできなくなる

クレジットカード会社の利用規約には、債務整理や破産を理由にカード利用が停止される旨が明記されています。また、すでに保有しているクレジットカードも利用停止となることが一般的です。これは、クレジットカード会社が定期的に利用者の信用情報を確認しているためです。

4-2. 新規のローンや借り入れができなくなる

利用できなくなるのはクレジットカードだけではありません。消費者金融や銀行など、正規の金融機関のカードローンやキャッシングなども利用できなくなります。

なお、信用情報機関に加盟していない業者からは借りられる場合もありますが、そのような業者はいわゆる「闇金」である可能性が高いです。違法な高金利や威圧的な取り立てなどの被害を受けるおそれがあります。利用するのはやめましょう。

4-3. 保証人になれなくなる

ブラックリストに登録されていると、信用が認められず、保証人になることができなくなります。たとえば以下のような場面で影響があります。

不動産の賃貸契約

奨学金の借り入れ(機関保証を除く)

各種ローン契約

保証人はお金を借りた本人が返済できなかった場合、代わりに返済義務を負う人です。保証人には、返済能力が求められます。保証人に債務整理の事故情報があると、信用面で問題があると判断され、審査に通らず契約できないことがあります。

なお、子どもの奨学金の保証人になれない場合は、「機関保証」制度を利用する選択肢があります。制度については、奨学金の申込時に確認しておきましょう。

4-4. 携帯電話の端末を分割購入できなくなる

ブラックリストに載ると、携帯電話の端末を分割購入できなくなります。これは、端末の分割購入がローン契約と同じ扱いであり、信用情報による審査が行われるためです。そのため、端末を分割購入できない場合は、一括での購入や中古端末の購入を検討することになります。

4-5. 賃貸契約ができないことがある

ブラックリストに登録されると、家賃保証会社によっては賃貸契約ができないことがあります。多くの賃貸契約では、家賃保証会社との契約が必要です。

しかし、クレジットカードなどのサービスを展開する「信販会社」が運営する家賃保証会社は、信用情報を利用して審査を行うため、審査に通らないことがあります。ブラックリストに登録されている人は、以下のような物件を探すとよいでしょう。

独自の基準で審査を行っている「独立系」と呼ばれる家賃保証会社がついた物件

ブラックリストでも十分支払いができると判断される家賃が安い物件

築年数が古く、駅から遠いなど需要が少ない物件

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 債務整理でブラックリストに載っても影響を受けないこと

ブラックリストに登録されたとしても、生活に著しい支障が出るわけではありません。次のようなことは、通常どおり行えます。

商品を現金一括で購入する

家族名義による住宅ローンや車の購入

銀行口座の開設

デビットカードの利用

携帯電話の契約(通信料を滞納していない場合)

保険への加入

スポーツジムなどの入会

会社を解雇されない

家族の信用情報には影響しない

子どもの進学や就職に影響しない

6. 債務整理以外でブラックリストに載る行為とは

ブラックリスト入りの原因は、債務整理だけではありません。以下のような行為でも信用情報に事故情報として登録される可能性があります。

借金を2カ月から3カ月滞納した

保証会社が代位弁済した

契約違反でクレジットカードが強制解約になった

短期間で複数の業者に申し込んだ

それぞれについて詳しく解説します。

6-1. 借金を2カ月から3カ月滞納した

借金を長期間滞納すると、ブラックリストに載る原因になります。信用情報機関によって基準は異なりますが、おおむね2カ月から3カ月以上の滞納で事故情報として登録されます。一度ブラックリストに載ると、滞納を解消してもその情報は約5年間残るとされています。

6-2. 保証会社が代位弁済した

保証会社が代位弁済を行った場合もブラックリストに登録されることになります。

住宅ローンや賃貸物件を契約する際は、保証会社と契約することが一般的です。万が一、支払いが滞った場合には、保証会社が本人に代わって支払いを行います。これを代位弁済といいます。その後、保証会社が債権者(お金を貸した立場)となり、肩代わりした金額の返済を本人に請求します(求償)。

代位弁済が行われた場合も、5年程度はブラックリストに登録されます。

6-3. 契約違反でクレジットカードが強制解約になった

クレジットカードの利用規約に違反し、強制解約となった場合も、ブラックリストに載る原因となります。

たとえば、「クレジットカードの現金化」と呼ばれる行為があります。これはカードで商品を購入し、それを買取業者に売却して現金を得るという方法です。一見すると支払い自体に問題がないように見えますが、利用規約に違反する不正行為とされ、発覚するとカードの強制解約と信用情報への登録につながります。

さらに、強制解約された時点で商品代金が残っていれば、一括返済を求められることがあります。たとえ滞納がなくても、カード会社との契約違反によりブラックリストに登録されることがあるため、こうした行為は絶対に避けましょう。

6-4. 短期間で複数の業者に申し込んだ

短期間で複数のクレジットカードやローンなどに申し込むと、「申し込みブラック」と呼ばれる状態になることがあります。クレジットカードやローンの申し込み記録も、信用情報には記録されます。

短期間で複数の業者への申し込みがあると、審査の際に金銭的な問題を抱えていると判断され、審査に通りづらくなることがあります。申し込みの記録は6カ月から1年程度残るとされているため、一度に多くの申し込みを行うのは避け、期間を空けて申し込むのが望ましいです。

7. ブラックリストに載りたくない場合は債務整理をしない方がいい?

債務整理にはブラックリストに載るというデメリットがあるため、借金が少額など自力で完済を目指せるのであれば、それに越したことはありません。しかし、自力での完済が難しい場合は、債務整理を利用した方が、結果的に早く借金問題やブラックリストから解放されることもあります。判断に迷ったときは、弁護士や認定司法書士に相談して助言を受けたうえで、最適な方法を選ぶとよいでしょう。

7-1. 自力で完済を目指す選択肢もある

ブラックリストへの登録を避けたい場合は、自力で完済を目指す選択肢もあります。借金が少額であれば収支の見直しによって完済できることもあります。たとえば、家賃やサブスクリプションなどの固定費を見直して、少しずつ返済していくのが現実的です。

一方で、安定して返済ができず滞納を繰り返す場合は、自力での完済が難しいと考えられます。そのような場合は、早めに債務整理を検討するとよいでしょう。

7-2. 返済が難しい場合は債務整理も検討する

債務整理は、生活の再建を目的とした法律に定められた制度です。手続きを行っても、今後の生活が困難になるような悪影響はありません。特に、返済を滞納している場合は、すでにブラックリストに登録されている可能性があるため、債務整理によるブラックリスト入りのデメリットはありません。

債務整理には、主に以下の3つの手続きがあり、それぞれに違いがあります。

7-3. 判断が難しいときは専門家の意見も聞く

債務整理は法的な手続きであるため、行うべきか迷ったときは、弁護士や認定司法書士に相談するのが安心です。

弁護士や認定司法書士に相談することで、債務整理すべきかどうかの判断や、自分にとって最適な手続きの選択肢についてアドバイスを受けられます。また、債務整理によるメリット・デメリット、生活への影響についても説明が受けられ、不安を解消して手続きが進められるでしょう。

8. 債務整理による信用情報への影響で知っておきたいこと

信用情報機関に事故情報が登録されることによる影響のうち、特に「クレジットカード」や「住宅ローン・カーローン」への影響については、基本的な事項を知っておくことで債務整理を後悔するリスクを減らせます。

8-1. クレジットカード

債務整理をすると、新たにクレジットカードを作ることができず、所有しているカードも利用停止・解約されるのが一般的です。ただし、借金を完済してから5年から7年程度経過すれば、信用情報から事故情報が削除され、再びクレジットカードが利用できます。

クレジットカードがない生活はやや不便に感じるかもしれませんが、代替手段として、デビットカードや家族カード、デポジット型のQR決済、キャリア決済などが利用可能です。

8-2. 住宅ローンやカーローン

住宅や自動車のローンには、担保が設定されることが一般的です。債務整理を行うと返済能力に問題があると判断され、担保となっている自宅や車が売却されるおそれがあります。

債務整理による家や車への影響を最小限に抑えたい場合は、個人再生か任意整理の手続きを検討するとよいでしょう。

【個人再生】

「住宅資金特別条項」(住宅ローン特則)を利用すれば、個人再生の手続きから住宅ローンを除外でき、家を売却されずに済みます。この制度が利用できれば、住宅ローン以外の借金を減額し、無理のない返済計画を立てることが可能です。

【任意整理】

任意整理では、交渉する借入先を選べるため、担保付きの借金を対象外にすれば、自宅や車の売却を回避できます。

いずれにしても、借入額や収入、自分の状況によって適した手続きが異なるため、弁護士や認定司法書士に相談したうえで判断するとよいでしょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

9. ブラックリストが不安で債務整理するか悩んだとき、弁護士や司法書士に相談するメリットは?

信用情報に事故情報が登録されたとしても、日常生活に大きな支障が出ることはほとんどありません。債務整理をすることによるデメリットよりも、借金問題の解決を先延ばしにすることによるデメリットの方が大きいです。

債務整理をすべきか迷ったときは、弁護士や認定司法書士に相談することで、債務整理の必要性や生活への影響についてアドバイスを受けることができます。

また、正式に依頼すれば、貸金業者からの取り立てを法的に止めることができます。取り立てが止まれば、月々の返済も止めてしまって問題ありません。取り立てのストレスから解放され、落ち着いて手続きを進められるのも大きなメリットです。

借金が少額で自力で完済可能であれば、無理に債務整理をする必要はありません。しかし、すでに返済を滞納しており、完済の目途が立たない場合は、債務整理によって生活の再建を図る方が現実的です。結果として、債務整理を行うことでブラックリストの状態から早く解消されることもあります。

なお、借金問題については、無料相談を実施している弁護士や認定司法書士も多くいます。ブラックリストについて不安を感じている場合や、債務整理をすべきか判断に迷っている場合は、無料相談を活用して相談してみるとよいでしょう。

10. 債務整理のブラックリストでよくある質問

Q. 債務整理をすると借金ができなくなるのはなぜ?

債務整理をすると、信用情報機関に事故情報が記録されます。信用情報はローンや借り入れ審査の際に参照されます。事故情報が発覚すると、支払い能力がないと判断され審査に通りにくくなります。また、多くの金融機関はこの信用機関情報を共有しているため、どの業者に申し込みを行っても、審査に通らない可能性が高いです。

Q. どの債務整理の方法でも、ブラックリストに載る?任意整理はブラックリスト入りになる?

ブラックリストは、債務整理の方法にかかわらず、事故情報として登録されます。これは任意整理でも同様です。

ブラックリストから削除される期間は、債務整理の方法や信用情報機関によって異なりますが、借金完済や手続きの終了からおおむね5年から7年程度記録が残ることになります。

Q. 任意整理で和解してから5年で信用情報はどうなる?

和解後に合意内容に従って完済すれば、完済から5年程度で事故情報が抹消されます。

Q. 債務整理をしてから何年経てばクレジットカードが作れるようになる?

信用情報がクリアになるのは、借金完済もしくは手続きが完了してから5年~7年程度です。ただし、期間が経過したからといって必ずしもすぐにカードを作れるようになるとは限りません。不安であれば、信用情報機関に情報の開示を申請しましょう。

11. まとめ ブラックリストのために債務整理を迷っている場合は弁護士に相談して判断を

債務整理をするといわゆる「ブラックリスト」に登録された状態となります。しかし、それによってすべてを失うわけではありません。ブラックリストの登録期間は5年から7年程度と限られており、その後は再びクレジットカードやローンの利用も可能になります。

借金を抱えて生活に苦しむよりも、早めに債務整理をして生活を立て直すことで、結果的に早くブラックリストから抜け出せる可能性もあります。迷っている方は、一人で抱え込まず、弁護士や司法書士に相談して、現状に合った最善の方法を一緒に見つけましょう。

(記事は2025年12月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す