目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 個人再生が失敗する可能性は8%

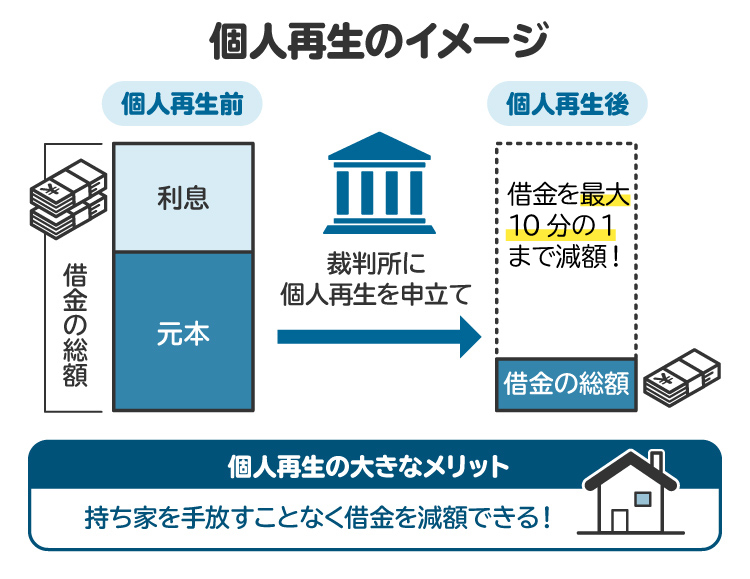

個人再生とは、借金を大幅に減額し、その残額を3〜5年で分割して返済する制度です。返済は一部必要ですが、安定した収入があれば利用できます。ギャンブルや浪費などがあっても手続き可能で、破産と違い、住宅ローンを支払いながら自宅を残せるのが大きな特徴です。

弁護士が要件を確認したうえで個人再生を進めれば、失敗する確率は1割以下と言われています。決して成功しにくい手続きではありませんが、注意すべき点はいくつかあるため、以下で詳しく解説します。

2. 個人再生が失敗するケース・具体的事例

ここでは、個人再生が失敗する具体的なパターンを紹介します。

2-1. 【手続き開始前】個人再生の申立ての要件を満たしていない

個人再生を申し立てるには、書類の提出や記載、印紙などの費用が必要です。必要な条件を満たしていなければ申立ては却下されます。ただし、いきなり却下されることは少なく、裁判所から修正や追加提出を求められるのが一般的です。指示に従って対応すれば、多くの場合は受理されます。

2-2. 【手続き開始前】申立書類の不備・期日切れ

個人再生では、住民票や通帳のコピーなど、提出すべき書類が決められています。これらの書類には有効期限があります。期限切れだと受理されません。しかし、期限切れに気づかず提出してしまった場合でも裁判所から修正を求められるため、適切に対応すれば受け付けてもらえることが多いです。

2-3. 【手続き中】財産隠しや虚偽申告

民事再生法では、不誠実な申立ては却下すると定められています。具体的には以下のような場合です。

財産を隠して申立てをしたことが発覚

虚偽の記載や偽造書類を提出して発覚

特定の債権者だけに返済したことが発覚(偏頗弁済)

これらが発覚すると、個人再生の申立てが却下される可能性が高くなるので、絶対にやめましょう。

2-4. 【手続き前】特定の債権者だけに返済

特定の債権者だけに返済する行為は「偏頗弁済(へんぱべんさい)」と呼ばれ、債権者平等の原則に反します。すべての債権者は公平に返済を受ける権利があるため、一部の相手だけに支払うと不当な扱いとなるのです。

自己破産や個人再生の前に偏った返済を行うと、免責が認められなかったり、再生計画が取り消されたりするおそれがあります。「個人再生の手続きが始まる前に、親族や知人への借金だけを優先して返済する」などの行為は認められないので注意しましょう。

2-5. 【手続き中】債権者の反対多数で計画案が否決

個人再生では、裁判所に提出した「再生計画案」を債権者に示し、意見を求めます。再生計画案とは、毎月どのくらい返済するかをまとめた案のことをいいます。

民事再生法の規定によると、債権者の過半数が反対し、かつ反対した債権額が全体の半分を超える場合、計画案は認められません。つまり、返済計画に納得しない債権者が多数いた場合、その案は否決され、個人再生手続きが進められなくなる可能性があります。

2-6. 【手続き中】再生計画が現実的でないと否認

民事再生法では、再生計画に現実性がなければ認められないとされています。たとえば、収入に見合わない返済額を設定している場合や、実現不可能な内容であれば、裁判所は計画を否認します。

2-7. 【手続き中】住宅ローン特則が否認された

住宅ローン特則とは、住宅ローンだけを他の借金と切り離して扱い、自宅を手放さずに再生手続きを進められる制度です。

ただし、利用には条件があり、それを満たさないと特則は認められません。特則が使えなくても個人再生自体は可能ですが、家を残すために個人再生を選ぶ人にとっては大きな意味を失うことになります。

2-8. 【再生計画認可後】計画通りに返済できなくなった

再生計画が認可された後でも、約束通りの返済ができなくなると、債権者の申立てによって裁判所が再生計画を取り消すことがあります。計画が取り消されると、借金は再生前の状態に戻り、全額の返済義務が復活します。ただし、それまでに支払った分は有効となります。

3. 個人再生が失敗したらどうなる?

3-1. 申立て前の借金返済に追われる生活に戻る

個人再生の再生計画が取り消されたり、再生自体が認められなかったりした場合は、借金は再生前の状態に戻ります(ただし既に弁済した分は有効)。

弁護士が辞任あるいは解任すれば、債権者は取り立てを再開します。ただし、引き続き弁護士が別の方針に切り替えて、対応することもあります。その場合は、その手続きが終了するまでは請求が止まります。

4. 個人再生の失敗を防ぐ方法

個人再生を失敗しないためには、専門家に相談したうえで、しっかり準備をする必要があります。ここでは、個人再生の失敗を防ぐ方法を紹介します。

4-1. 【最重要】 弁護士など専門家のサポート活用

個人再生を確実に進めるには、弁護士など専門家のサポートが欠かせません。裁判所ごとに書式や運用が異なるため、書籍や自力の対応だけでは限界があります。さらに、借金に追われている人は家計の把握が不十分なことも多いため、弁護士の助言を受けることで、手続きを確実に進めやすくなります。

4-2. 事前準備の徹底

手続きを円滑に進めるには、弁護士の指示に従い必要な書類(住民票、通帳、住宅ローンの資料など)を揃えることが大切です。債権者の情報を正しく伝えれば、細かな金額調査は弁護士が行います。これらの資料を基に、返済額や手続きの可否を検討するため、準備の正確さが成否を左右します。

4-3. 返済計画が履行可能かの検討

返済計画を守れなければ、手続きは無意味になってしまいます。家計の収支と照らし合わせ、実際に返済が可能かを事前にしっかり検討することが重要です。

4-4. 返済計画を守るための収支改善

計画通りの返済が難しい場合でも、無駄な支出を減らしたり、副業などで収入を増やしたりすることで返済可能になる場合があります。状況に応じて、弁護士や裁判所と相談しながら生活改善を図ることが必要です。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 個人再生を失敗した場合の具体的な対処法

個人再生に失敗したからといって、すぐに諦める必要はありません。失敗した原因に合わせて対処しましょう。

5-1. 再申立の可能性を確認し、準備をする

提出書類の不足など、修正すれば解決できる問題であれば、再度申立てができる場合があります。多くの場合は「追完」や「補正」といった追加対応で済むことが多いです。また、家計や収入状況が変わったことで、再申立てが可能になるケースもあります。

ただし、債権者の過半数が反対した場合など、状況を変えられない理由があるときは、再申立ては難しくなります。

5-2. 自己破産や任意整理を検討する

住宅ローン特則が使えず、個人再生を選ぶ意味がなくなった場合には、自己破産を視野に入れる必要があります。収入が少なく、返済計画を続けられないときも同様です。通常は免責不許可事由があると破産は難しいですが、個人再生が失敗した後に「裁量免責」が認められるケースもあります。

また、任意整理という選択肢も考えられます。個人再生で収入不足が明らかになっていれば、債権者が比較的柔軟に分割払いに応じてくれることも少なくありません。

6. 個人再生を弁護士に相談・依頼するメリット

個人再生は専門的な知識と手続きが必要なため、弁護士に相談することで大きな安心と確実性が得られます。

6-1. 最適な解決方法を教えてもらえる

弁護士に相談すれば、個人再生の仕組みや流れ、メリット・デメリットについて具体的に説明してもらえます。破産や任意整理との違い、小規模個人再生と給与所得者等再生の選び方など、他の制度と比較しながら最適な方法を検討できるのが大きな利点です。

自分では判断が難しいポイントも、客観的に整理してもらえるため安心です。

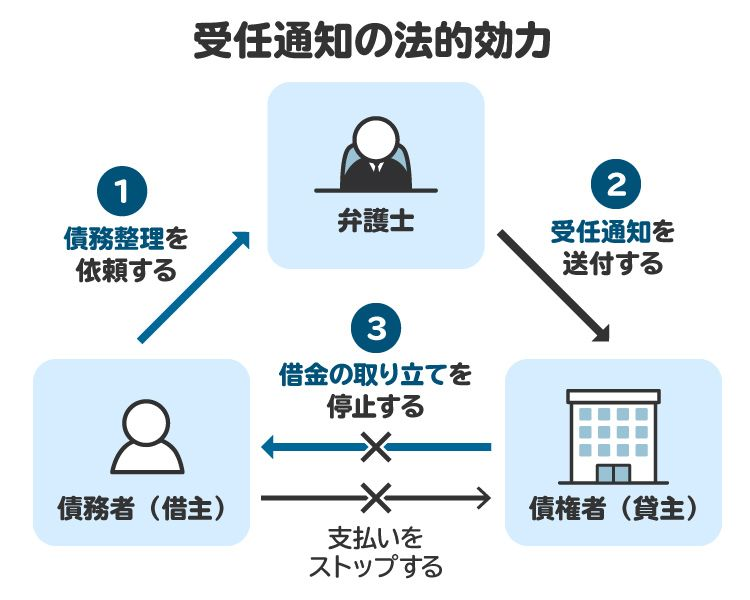

6-2. 取り立てが止まる

弁護士が受任通知を送ると、貸金業法に基づいて債権者からの取り立ては法律で禁止されます。電話や訪問による督促はストレスの大きな原因ですが、依頼後は一切止まるため、精神的に落ち着いて生活できるようになります。

6-3. 書類作成から裁判所対応まで一任できる

個人再生では、申立書の作成、債権者への対応、裁判所でのやり取りなど多くの手続きが必要です。

弁護士は代理人としてこれらを一括して行うため、自分は必要な書類を揃えるなど最低限の協力をするだけで済みます。専門的な作業を任せられることはもちろん、精神的な負担を大きく軽減できる点も見逃せません。

6-4. 個人再生後の生活設計についてもアドバイスがもらえる

弁護士は再生計画の履行ができるように、家計収支を確認しアドバイスをします。弁護士が対応するのは、原則、申立、決定を受けるまでですが、その段階までに、将来の生活状況なども含めてアドバイスをしていることが多いです。

7. 個人再生の失敗に関連して、よくある質問

Q. 個人再生は年収や職業に制限はある?

安定した収入が必要ですが、職業自体に制限はありません。継続的に収入が見込め、返済計画を履行できる仕事であることが求められます。

Q. 家族にバレずに個人再生できるって本当?

完全に隠して手続きすることは難しい場合があります。家族の協力が必要となる場面も多いため、「絶対にバレない」と断言する弁護士には注意が必要です

Q. 借金の理由がギャンブルでも個人再生はできる?

ギャンブルや浪費が原因でできた借金でも、個人再生を利用することは可能です。自己破産では免責不許可事由となるケースがありますが、個人再生は「借金の原因」そのものを理由に不認可となることはありません。

Q. 個人再生後に生活はどう変わる?

日常生活に大きな制限はありません。借り入れについては出来なくなりますが、それについては他の整理手続きでも同様です。

Q. 個人再生の弁護士費用の相場は? 失敗したら返却される?

相談料は事務所によって異なり、無料〜1時間1万円程度が一般的です。個人再生の費用は30万〜70万円程度が目安ですが、事案や住宅ローン特則の有無によって変動する場合もあります。なお、失敗しても費用が返金されることはほとんどありません。

8. まとめ 個人再生は失敗しにくい上に、他の方法でリカバリーが可能

個人再生が失敗する可能性はありますが、その場合の対応や追加費用の有無についても、弁護士に依頼すれば適切なアドバイスが受けられます。

さらに、万一個人再生が認められなくても、自己破産や任意整理など他の選択肢で再び生活再建を目指すことができます。大切なのは、問題を先送りにせず、専門家に相談して自分に合った解決策を見つけることです。

(記事は2025年12月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す