目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 個人信用情報をきれいにする方法は?

「信用情報」とは、クレジットカードや各種ローンなどの取引について、客観的な事実を登録した個人の情報のことをいいます。例えば消費者金融からお金を借りた場合の借り入れ・返済の履歴などは、信用情報として登録されます。

信用情報が「きれいでなくなる」(=傷がつく)のは、主に長期間の延滞をした場合や債務整理をして借金を約束どおりに返さなかった場合などです。このような場合には、これらの履歴が信用情報に登録されてしまいます。また、短期間にクレジットやローン契約の申し込みをしすぎた場合には、いわゆる「申し込みブラック」という形で信用情報がきれいでなくなることもあります。

信用情報に傷がつくと、金融機関は「返済を守らない可能性がある」と判断し、新たな借り入れやクレジット契約を断る可能性が高くなります。そのため、信用情報に問題がある状態では、ローンやクレジット契約を結ぶのは基本的に難しくなります。

いったん傷がついた信用情報も、ずっとそのままというわけではありません。信用情報をきれいにする方法には、次のようなものがあります。

1-1. 事故情報の登録期間が経過するのを待つ

信用情報をきれいにする方法として最も基本的なのは、事故情報の登録期間が経過するのを待つ方法です。

それぞれの個人信用情報機関は、事故情報の種類に応じた登録期間を定めています。種類に応じた期間が経過すれば、その情報は削除され、登録のない状態に戻ります。

事故情報が登録されているほとんどのケースでは、この登録期間の経過を待つしか信用情報を回復させる方法はありません。事故情報の登録期間が経過すれば、基本的に事故情報は消去されます。

1-2. 消滅時効を援用する

「消滅時効」とは、請求や返済などがないまま法律に定められた期間が経過した場合、債権者(お金を貸した側)がお金を返すように請求できなくなる制度のことです。

所定期間、請求や返済がなく消滅時効が完成していれば、時効を援用することで完済したのと同じ扱いになり、事故情報は消去されることとなります。

とはいえ、貸金業者はしっかりと時効の管理を行っているのが一般的です。貸金業者からお金を借りた場合に消滅時効が完成するケースは少ないと考えてよいでしょう。

1-3. 誤登録の場合は訂正を請求する

まれに登録されている事故情報が誤りであるということがあります。このように事故情報に誤りがある場合は訂正を請求できます。

CICとJICCの場合、その情報の登録を申請した事業者(銀行・貸金業者・カード会社など)に対して訂正を請求します。KSCであれば、当該事業者だけでなく全国銀行個人信用情報センター(KSC)にも、異議申立書を提出して訂正の請求をすることができます。

事故情報が誤登録であるケースは少ないですが、自分の信用情報を確認して明らかにおかしいと感じる事故情報が登録されていた場合には、訂正の請求を検討してみてもよいでしょう。

2. 個人信用情報を手っ取り早くきれいにする裏技はある?

「事故情報の登録期間が経過するのは待てない。信用情報を手っ取り早くきれいにしたい」と考えるかもしれません。しかし、信用情報を手早く簡単にきれいにする「裏技」のようなものはありません。時効援用や誤登録の訂正請求ができる場合を除き、基本的には事故情報の登録期間が経過するのを待つしかないと考えるべきです。

なお、「お金を払えば事故情報を消します」などと言っている業者は詐欺なので十分に注意しましょう。お金を払えば事故情報を消してくれるという方法はありませんし、そのようなことができる業者も存在しません。

3. 【原因別】信用情報は何年できれいになる?

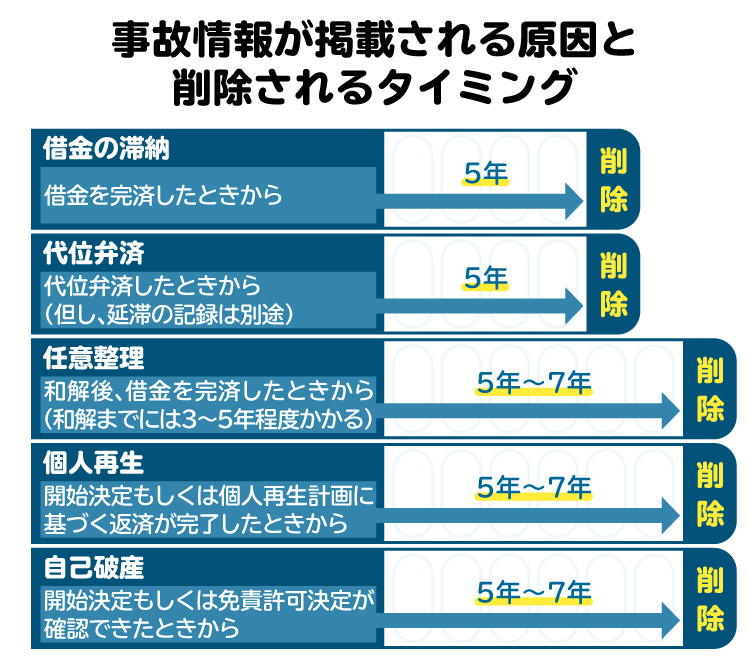

事故情報が登録される主な原因と、事故情報が削除されるための条件、削除までの期間をまとめた表は、次のとおりです。

借りたお金を滞納(延滞)したことについての事故情報は、どの信用情報機関でも、借金の完済から5年で消去されます。

3-1. 代位弁済|5年

代位弁済とは、支払えなくなった借金などの債務を、保証会社が代わりに返済することです。代位弁済された情報は、代位弁済日から5年間で消去されます。

3-2. 債務整理(任意整理・個人再生・自己破産)|5年または7年

債務整理とは、裁判外での話し合いまたは裁判所を通した手続により借金の減額を図る手続きのことです。個人の債務整理には、主に任意整理・個人再生・自己破産の3種類があります。

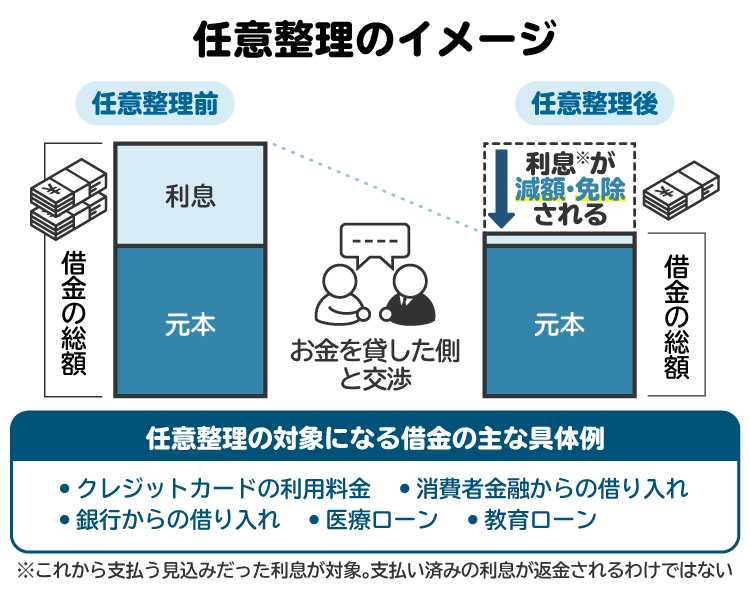

【任意整理】

「任意整理」とは、裁判外での話し合いによって借金の減額を図る手続きです。将来生じる利息をカットまたは減額した上で原則3年程度で分割払いにより借金を返済していきます。

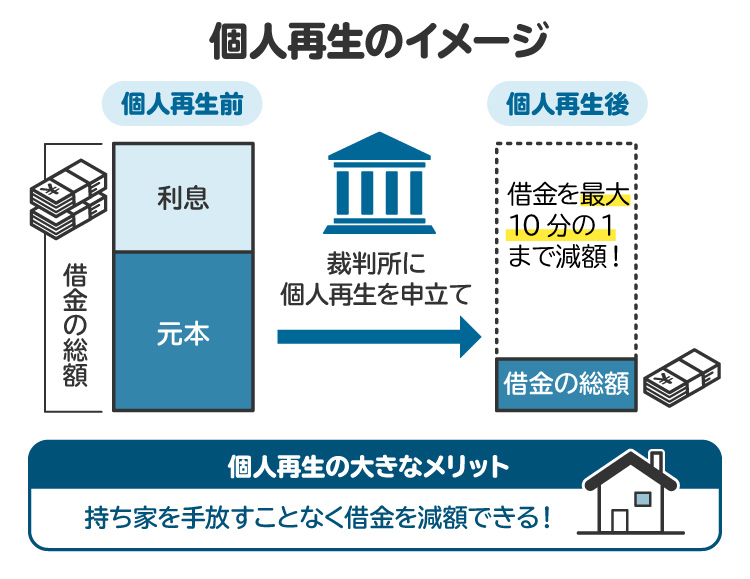

【個人再生】

「個人再生」とは、裁判所を通した手続きで、借金をおおむね5分の1程度に減額したうえで原則3年の分割払いで減額後の借金を返済していく手続きです。計画通りに借金が返済できれば、残りの借金は返さなくてもよくなります。

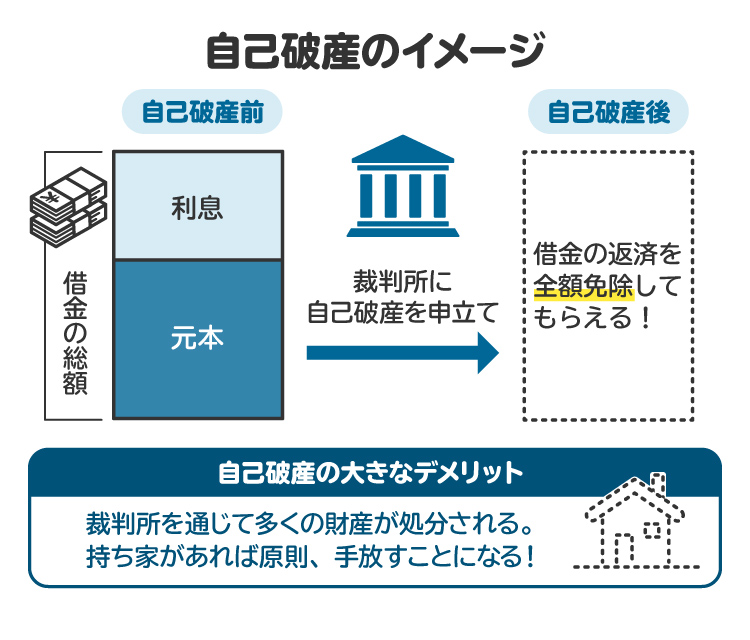

【自己破産】

「自己破産」とは、借金の支払いが不能となった場合に、自己の財産を全てお金に換え、それでも返しきれない借金について、裁判所の免責許可を得たうえで借金を免除してもらう手続きです。価値のある財産は手放さなければなりませんが、免責が認められれば借金は一切返さなくてもよくなります。

任意整理についての事故情報は、どの信用情報機関でも5年で消去されます。個人再生と自己破産については、KSCのみ7年、その他は5年で消去されます。

3-3. 申し込みブラック|6カ月

いわゆる「申し込みブラック」とは、短期間に複数の会社に借り入れの申し込みやクレジット契約を申し込んだことで、その事実が信用情報に登録され、審査に通りにくくなっている状態のことを指します。具体的にどれだけの短期間でどれだけの件数申し込みをしたら「申し込みブラック」になるかは公開されておらず、はっきりした基準があるわけではありません。

申し込みに関する信用情報は、どの信用情報機関でも6カ月で消去されます。

4. 信用情報がきれいになったかどうかを確認する方法

信用情報機関に事故情報が登録された時やそれが消去された時に、その事実が本人に通知されることはありません。完済や債務整理後に信用情報が回復したかを確認するには、自分で信用情報機関に開示請求をする必要があります。

自分の信用情報の開示請求は、誰でも行うことができます。開示請求の方法やそれにかかる費用は、信用情報機関ごとに異なり、次のとおりです。

信用情報機関 | 開示請求の方法 | 開示手数料の目安 |

|---|---|---|

CIC(株式会社シー・アイ・シー) | インターネット | 500円 |

郵送 | 1,500円 | |

JICC(株式会社日本信用情報機構) | スマホアプリ | 1,000円 |

郵送 | 1,300円 | |

KSC(全国銀行個人信用情報センター) | インターネット | 1,000円 |

郵送 | 1,679円〜1,800円 |

なお、開示請求を行うにあたっては、各信用情報機関のウェブサイトで最新の情報を確認してからするようにしてください。

5. 信用情報がきれいになった後で大切なことは?

信用情報が回復した後に最も大切なのは、再び傷つけないよう心がけることです。借金は一度経験すると習慣化しやすく、繰り返せば返済困難に陥る可能性が高まります。できる限り借金をせずに生活を維持することが理想であり、やむを得ず利用する場合も過度な借り入れは避けましょう。

クレジットカードについても注意が必要です。利用枠は「使える上限」であって、実際に持っている資金ではありません。高額な枠があっても無理に使わず、支払い能力の範囲内で利用することが重要です。

また、借金やクレジットカードを利用した場合は、必ず期日までに返済・支払いを行うことが欠かせません。同じ過ちを繰り返さないためにも、「返済できないなら借金やカード利用をしない」という強い姿勢を持つべきです。

返済を継続し、支払いを守り続ければ、良好なクレジットヒストリーが積み重なります。結果として信用力が高まり、将来的により有利な条件でお金を借りられる可能性も広がります。信用を守る意識を常に持ち続けることが大切です。

6. 信用情報や借金問題の不安は、弁護士や司法書士に相談を

信用情報や借金問題に不安があれば、弁護士や司法書士に相談するのがおすすめです。専門家に相談すれば、信用情報に関する疑問の解消だけでなく、借金問題の根本的な解決策も提案してもらえます。特に返済が難しく債務整理が必要な場合は、任意整理・個人再生・自己破産といった手続きの中から、状況に合った方法を具体的にアドバイスしてもらえます。

自分で調べても最適な対応を判断するのは難しく、一般的な情報だけでは解決に結びつきません。専門家なら個別事情に応じた対応方針を示し、依頼すれば手続きも代行してくれます。相談すれば解決の方向性が見え、安心につながります。借金で困ったら、できるだけ早めに専門家へ相談しましょう。

7. 個人信用情報をきれいにする方法に関するQ&A

Q. 個人信用情報を今よりも良い状態にする方法はある?

良好なクレジットヒストリーを積み重ねることが重要です。ローンやクレジットカード利用代金を支払期日に約束どおり支払い続けることで、良好なクレジットヒストリーを積み重ねることができます。

Q. CICのAマークとは?何年できれいになる?

「A」は未入金を意味します。すぐに支払えば「$(支払い済み)」に変わりますが、2〜3カ月以上の延滞が続くと事故情報が5年間登録されることとなります。

Q. 借金を完済したら、個人信用情報にすぐ反映される?

債権者の申請によって登録されるので、数日~数週間程度のタイムラグが生じることがあります。

Q. 個人信用情報の回復を弁護士に相談・依頼する場合の費用は?

弁護士への相談料は30分当たり5500円程度が標準的です。もっとも、「信用情報の回復」として実際の対応を依頼できるケースはかなり少ないことに注意が必要です。

仮に弁護士が対応可能と判断した場合には、時効の援用や訂正請求の手続きを依頼することはできます。例えば、時効の援用を依頼した場合には、弁護士費用は5〜8万円程度です。訂正請求の手続きを依頼した場合、弁護士費用は数万円程度です。

8. まとめ 個人信用情報を消すには、登録期間が経過するのを待つのが基本

借金の滞納や債務整理をすると、信用情報に「事故情報」が登録され、新たなローンやクレジット契約が難しくなります。信用情報をきれいにする方法は、登録期間の経過を待つのが基本ですが、時効の援用や誤登録の訂正で削除できる場合もあります。

完済や債務整理後は自分で開示請求をして確認しましょう。再び傷をつけないためには、借り入れやカード利用は支払い能力の範囲内にとどめ、期日を守ることが重要です。疑問や不安は弁護士や司法書士に相談するのがおすすめです。

(記事は2025年12月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す