目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. ブラックリストとは

「ブラックリスト」というリストが実際に存在するわけではありませんが、クレジットカードやローンの利用履歴などの情報を扱う信用情報機関に、借金の滞納や債務整理をしたなどの情報が記録された状態を俗に「ブラックリストに載る」と表現しています。

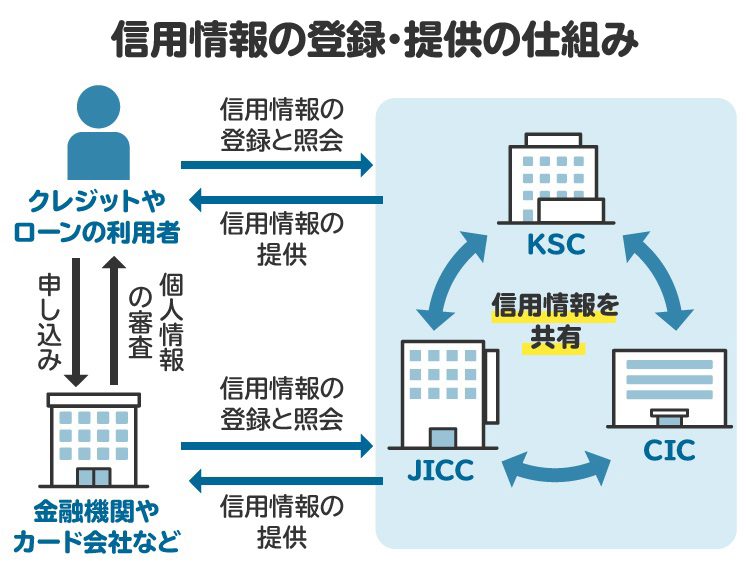

信用情報機関とは、個人の借り入れや支払い状況などの取引に関する情報を、機関会員である銀行やクレジット会社から集めて管理し、借り入れやクレジットの利用を行うかどうかの判断材料として会員に提供する機関です。

信用情報機関には株式会社シー・アイ・シー(CIC)、株式会社日本信用情報機構(JICC)、全国銀行個人信用情報センター(KSC)の3つがあります。

借金やクレジットカードの支払いを一定以上の期間滞納したり、債務整理をしたりすると、その情報が金融機関やクレジット会社を経由して信用情報機関に登録されます。なお、滞納や債務整理の情報は「異動情報」や「延滞情報」と呼び、この記事では「異動情報」と表記します。

金融機関やクレジット会社は、お金を貸す際、異動情報や自分たちが集めた情報を踏まえてお金を貸すか、ローンを認めるかを決めます。そのため、異動情報が信用情報機関に登録されると、お金を貸しても返済されない可能性が高いと判断されやすくなり、新規の借り入れをしたり、ローンを組んだりするのが難しくなります。

2. ブラックリスト入りしていると、カードローンは借りられない? ブラックでも審査に通る?

異動情報が信用情報機関に登録されると、その信用情報機関の会員になっている銀行やクレジット会社は、異動情報やローンの申込書に記載された情報、独自に収集した情報をもとに審査を行います。したがって、異動情報が登録されただけで、すべての借り入れやカードローンの申込みが拒否されるとは限りません。

しかし、実際には信用情報機関に異動情報が登録されていると、審査に通らないケースが多くなります。

なお、「ブラックリストに掲載されていてもお金が借りられます」などとうたっている業者は、金融庁に貸金業者として登録されていない業者である可能性があります。トラブルに巻き込まれないためにも、安易に利用しないほうがよいでしょう。

信用情報機関にどのような情報が登録されているかを確認したい場合は、それぞれの信用情報機関に本人が開示請求を行えば確認ができます。

3. ブラックリストに載るとできなくなることは?

一定期間以上の滞納がある、債務整理をしたなどの事情は、お金を貸すかどうか、分割での支払いを認めるかどうかといった信用にかかわる問題を判断する際に重要な情報となります。

したがって、ブラックリストに載るとカードローンの審査に通らなくなるだけではなく、住宅ローン、新規のクレジットカード作成、携帯電話端末の分割購入などができなくなる可能性がかなり高くなります。

また、他人の債務の保証人になろうとしても、お金を貸す側から断られる可能性も高くなるため、子どもの奨学金の保証人になれないおそれもあります。

そのほかにも、家賃の保証会社との保証契約の締結が必要な物件を借りる際に、審査に落ちる可能性があります。

4. 信用情報機関に記載される情報は?

信用情報機関には、主に以下の情報が記録されます。

氏名や生年月日、住所や電話番号など本人を特定するための情報

カードローンや住宅ローンの契約日、貸付金額など契約内容に関する情報

返済日や残高、滞納の有無など返済状況に関する情報

債務整理や破産申立てなどの取引情報

信用情報機関の会員が情報の照会をした日、ローンやクレジットカード契約の申込みの内容

たとえばカードローンに申込みをすると、その事実が記録として残ります。なお、これらの情報には一定の登録期間が定められており、登録期間を経過した情報は自動的に抹消される扱いとなっています。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. カードローンをどのくらい滞納するとブラックリスト入りする?

基本的に、返済予定日から2カ月から3カ月以上滞納すると、その情報が利用している金融機関やクレジット会社を通じて信用情報機関に登録されます。

ほかにも、保証会社が本人に代わって滞納した借金の支払いをした場合や、債権、つまり借金の返済を求める権利が第三者に譲渡された場合、銀行やクレジット会社が借金などの債権回収のために法的手続きをした場合、破産や民事再生、特定調停の申立てをした場合などには、これらの情報も登録されます。

6. ブラックリストに掲載された場合、いつ解消されるのか?

信用情報機関に登録される情報には、一定の登録期間が定められています。登録される情報は信用情報機関によって少しずつ異なり、KSCの場合は、官報に掲載された破産手続きや民事再生手続き開始の情報も登録されます。したがって、個人再生と自己破産についての登録期間は官報に記載された決定日から7年以内となります。

基本的に、滞納情報や破産申し立ての事実などの登録期間は、カードローン契約期間中および契約終了後5年以内となっています。また、JICCの場合、契約日が2019年9月30日以前の場合には登録期間が以下の表とは異なるので注意が必要です。

事故情報の分類 | KSC | JICC | CIC |

|---|---|---|---|

長期延滞 (2カ月から3カ月以上) | 契約期間中および契約終了日 (完済されていない場合は完済日)から 5年以内 | 契約期間中および 契約終了後5年以内 | 契約期間中および 契約終了後5年以内 |

保証会社の代位弁済 | 同上 | 同上 | 同上 |

任意整理 | 同上 | 同上 | 同上 |

個人再生の申立て | 官報に公告された 破産・民事再生手続開始の決定日から 7年を超えない期間 | 同上。ただし申立ての取り下げが あった場合にはその時点まで | 同上 |

自己破産の申立て | 同上 | 同上 | 同上 |

7. ブラックリストに入っているかどうかを確認する方法は?

信用情報機関にどのような情報が登録されているかを確認したい場合には、それぞれの機関に信用情報の開示請求ができます。プライバシー保護の観点から、原則として本人以外からの開示請求はできないものの、例外的に本人の法定代理人や任意代理人からは開示請求ができます。また、本人が死亡している場合は、法定相続人による開示請求も可能です。

開示請求の方法は信用情報機関により異なっており、JICCとKSCはインターネットと郵送での開示請求が、CICの場合は郵送による開示請求が可能です。なお、CICではインターネットによる開示請求は2025年6月時点では休止中となっています(2025年10月9日再開予定)。

インターネットによる手続きの場合には、基本的にインターネットを通じて本人の認証手続きを取り、クレジットカードやコンビニエンスストアなどで利用手数料を支払って開示結果を受領します。郵送の場合は、開示申込書と本人確認書類、コンビニエンスストアで購入した利用券を信用情報機関に郵送して開示請求を行います。

開示手数料や開示手続きは開示請求をする信用情報機関により異なるため、事前にそれぞれの公式ホームページで確認しましょう。

8. ブラックリスト入りでもお金を借りる方法は?

信用情報機関に異動情報が登録されたとしても、金融機関の審査に通る可能性もあります。審査が通れば借り入れも可能です。

また、親族や友人など、信用情報機関とは関係のないところからお金を借りる方法もあります。

奨学金の場合は、利用者の成績や家庭の経済状況が審査対象となるため、利用者の異動情報が信用情報機関に登録されていても利用できます。ただし、保証人には返済能力が求められるため、利用者の親の異動情報が登録されている場合は、保証人の確保が問題になる可能性があります。その場合も、独立行政法人日本学生支援機構の奨学金であれば保証人といった人的保証の制度ではなく、同機構が指定する保証機関の連帯保証を受ける機関保証の制度を選択することで利用できます。

公的支援として、緊急かつ一時的に生計の維持が困難となった世帯の自立を支援するための貸付制度である「緊急小口資金」や、所得の少ない世帯、障害者や介護を要する高齢者のいる世帯を対象に貸付けを行う「生活福祉資金貸付制度」の利用も可能です。

なお、「ブラックリスト入りでも借りられる」といった広告を出している金融業者の場合は、いわゆる「闇金(ヤミ金)」である可能性もあるため、利用を控えるのが賢明です。滞納がかさんでいて返済が難しく、借金やクレジットカードの未払いといった債務の整理を検討している場合には、速やかに弁護士や司法書士に相談しましょう。

9. ブラックリスト入りした状態でお金がほしいときに絶対にやってはいけないことは?

信用情報機関に事故情報が登録されると、新たな借り入れが難しくなったり、滞納したクレジットカードの利用ができなくなったりします。

このような場合、報酬が高すぎるうえに時給の記載がない、連絡のやり取りがSNSのダイレクトメールである、といった求人形態のアルバイトに手を出しがちになります。しかし、これらはいわゆる「闇バイト」の可能性があるため、応募するべきではありません。

また、「有料で口座を買い取る」といった求人もありますが、口座の買い取り自体が違法であるため、応募してはいけません。

ほかにも、クレジットカードのショッピング枠を利用してブランド品や金券など換金率の高いものを購入し、買い取り業者に売却して現金を得る行為や、クレジットカード現金化業者の取り扱う商品を購入し、購入特典としてキャッシュバックを受け取る行為は、いずれも「クレジットカードの現金化」としてクレジットカード会社の規約で禁止されています。

クレジットカードの現金化の場合、現金を手に入れたとしても、購入した商品の支払いやクレジットカード現金化業者に支払う高額の手数料が発生し、受領した現金以上の負担が発生します。クレジットカード現金化業者と連絡がとれなくなり、キャッシュバックを受け取れずに支払い義務だけが残るなど、クレジットカード業者とのトラブルが発生する可能性もあるため、利用すべきではありません。

10. ブラックリスト入りでお金が借りられず、生活に困ったときは「債務整理」を検討する

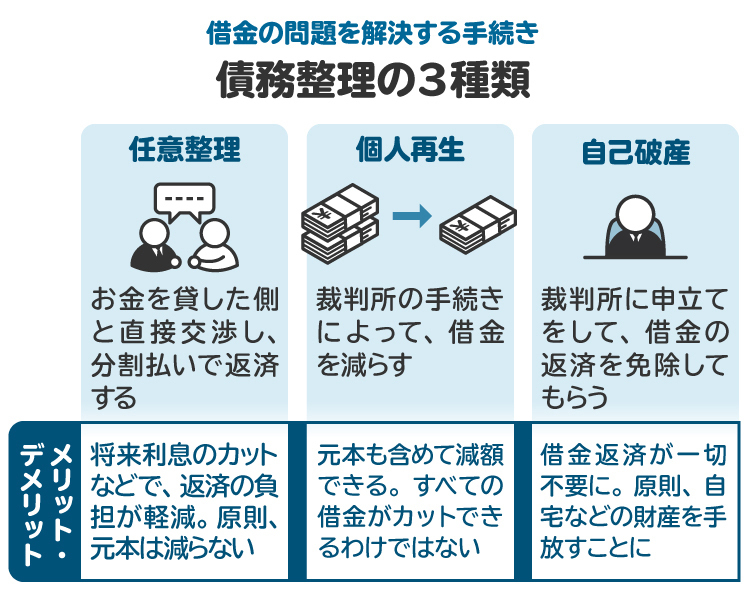

借金が増えて支払いが難しくなり、信用情報機関に異動情報が登録されて新たな資金調達も難しい場合には、債務整理を検討したほうがよいでしょう。債務整理には「任意整理」「個人再生」「自己破産」の3つの方法があります。

10-1. 任意整理

任意整理とは、裁判所を通さずに金融機関と話し合いをし、利息や遅延損害金を除いた元本について、おおむね3年から5年程度の長期分割での支払いについて合意する手続きです。

元本は基本的に減額されず、また金融機関が納得する条件での分割支払いをする必要があるため、借金額が大きすぎる場合や、定期的な返済が難しい場合には、任意整理ができないこともあります。

したがって、収入と比較して借金額が少ない場合や、収入の見込みがあって定期的な返済が可能な場合に向いている手続きと言えます。

10-2. 個人再生

個人再生とは、借金などの返済ができない場合、すべての債権者に対する返済金額を減らしてもらう手続きです。減額した借金を原則3年間かけて分割返済するという再生計画を立て、それにしたがって返済をすることで残りの債務を免除してもらいます。

この手続きを利用するためには、裁判所に「個人再生手続きを開始してほしい」という申立てを行い、裁判所から再生計画を認可してもらう必要があります。また、この手続きをしても、養育費や税金などの支払い義務は残ります。

住宅ローンの支払いを継続すれば自宅を維持できる余地もあるので、借金の額を圧縮すれば定期的な支払いが可能な場合や、住宅を維持したい場合に向いています。

10-3. 自己破産

自己破産とは、裁判所に破産手続きの申立てをして借金の返済義務を免除してもらう手続きです。その時点で持っている財産のうち、一部を除いたすべての財産をお金に換えて、銀行やクレジットカード会社といった債権者に返済します。返済しきれない分については、裁判所から免責許可を受けて支払い義務を免れることができます。この手続きでも、養育費や税金などは支払い義務が残ります。

収入と比べて債務額が大きい場合や、定期的な収入がなく任意整理や個人再生が難しい場合は、自己破産も検討したほうがよいでしょう。

11. 支払いが難しいときに弁護士や司法書士へ相談するメリット

カードローンなどの支払いが難しい場合、早めに弁護士や司法書士に相談しましょう。借金問題に強い専門家であれば、その人の状況に合った対応方法についてアドバイスをもらえます。状況によっては、適切な債務整理の方法を選択してもらえるのも大きなメリットです。

なお、弁護士は任意整理、個人再生、自己破産のすべてについて、金額を問わずに手続きを代理できますが、司法書士の場合、任意整理の手続きを代理できるのは認定司法書士のみで、債権額が140万円を超える場合の代理はできません。また、個人再生、自己破産の申立ての代理もできず、基本的には書類作成のみ代理が可能です。

支払いが難しいと感じたら、闇バイトやクレジットカードの現金化などには頼らず、速やかに弁護士や司法書士に相談して、生活の立て直しを考えましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

12. カードローンとブラックリストに関連してよくある質問

Q. 「スーパーブラック」とは?

インターネット上では、信用情報機関に異動情報が登録され、なお借金の返済が滞っている状態を「スーパーブラック」と呼ぶことがあるようです。

信用情報機関に異動情報が掲載されており、かつ返済がされない状態が続いている場合は、新たなカードローンの申込みが通らない可能性が極めて高いでしょう。

Q. 「社内ブラック」とは?

信用情報機関には異動情報が登録されていないものの、特定の金融機関やカードローン会社のなかで「信用情報に問題がある」と判断された状態を「社内ブラック」と呼ぶ場合があるようです。

社内ブラックの場合、信用情報から異動情報が削除されたあとも、その金融機関からは借り入れできない可能性があります。

13. まとめ ブラックリストに載っていて新たな借り入れが難しい場合は弁護士に相談を

借金やクレジットカードの支払いを一定以上の期間滞納すると信用情報機関に「異動情報」が記録され、「ブラックリストに載った」状態になります。こうなると新たにお金を借りられる可能性は限りなく低くなり、クレジットカードの新規作成などもできなくなります。

「ブラックリストに載っていてもお金が借りられる」と広告を出している金融業者は「闇金」の可能性が高いです。クレジットカードの現金化や闇バイトにも手を出しやすい状況になりますので注意が必要です。どうしても返済ができない場合には、債務整理を検討する必要があります。

借金を滞納している、新たな借り入れができずに生活が厳しい、といった場合には、速やかに弁護士などの専門家に相談しましょう。

(記事は2025年10月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す