目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. レイクの借金が減らない理由

レイクに返済を続けていても、なかなか借金が減らないと感じている人は少なくないでしょう。ここでは、そうした状況に陥る主な原因について、代表的な4つのパターンに分けて解説します。

1-1. 返済額が少ないから

消費者金融からの借金は、毎月の返済額のうち利息が優先して差し引かれます。そのため、元金(借りたお金)そのものがなかなか減らず、借金が減っていかないと感じることがあります。

たとえば、毎月1万円を返済しているとしても、そのうち7,000円が利息に充てられていれば、元金は3,000円しか減りません(注:わかりやすくするための例示であり、レイクの弁済が、このように取り扱われるという意味ではありません)。このような状態が続くと、完済までに長い時間がかかります。

さらに、支払いに遅れが出た場合は、通常より高い遅延損害金が上乗せされ、借金が減りにくくなります。

1-2. 借り入れと返済を繰り返しているから

カードローンの利用を繰り返していると、いくら返済しても再び借り入れを行うことで借入額が元に戻り、実質的には借金が減っていかない状態になります。

「少し返しては、またすぐ借りる」というサイクルに陥ると、利息も発生し続け、残高が一定以上から減らないという悪循環を招きやすくなります。

1-3. 利率が高いため、利息の負担が大きい

レイクの金利は年4.5〜18%とされており、利息制限法の範囲内とはいえ、高めの設定です。特に借入額が10〜100万円未満のケースでは、18%前後の金利が適用される可能性が高くなります。

こうした高利の借金では、毎月の返済額の多くが利息に充てられるため、元金の減りが遅くなります。

1-4. 多重債務の状態になっているから

レイク以外にも複数の貸金業者から借り入れている場合、それぞれの返済に追われて家計がひっ迫し、1社あたりの返済額が不十分になりがちです。

その結果、レイクの借金についてもなかなか元金が減らず、「いつまで経っても返済が終わらない」という状態に陥ることがあります。

2. レイクの借金は債務整理ができる

レイクの借金を返しきれないときは、債務整理によって返済負担を軽減できる可能性があります。ここでは、債務整理の3つの手続きと、レイク(レイクはブランド名。企業名としては新生フィナンシャル)との交渉の特徴について解説します。

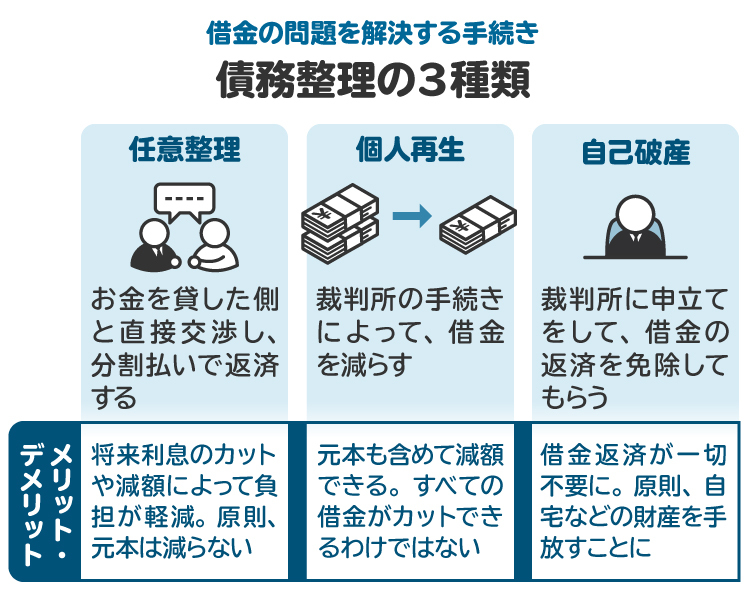

2-1. 債務整理には3つの種類がある

債務整理には、大きく分けて「任意整理」「個人再生」「自己破産」の3つの方法があります。

【任意整理】

貸金業者と交渉し、利息の免除や減額、返済期間の延長などを求める手続きです。裁判所を通さずに行えるため、比較的手軽に始められます。

【個人再生】

裁判所を通じて借金の一部を大幅に減額し、原則3〜5年で分割返済していく制度です。一定の安定収入がある方が対象となります。

【自己破産】

財産を清算し、借金の返済義務そのものを免除してもらう手続きです。一定の要件を満たす必要がありますが、借金をゼロにできる可能性があります。

2-2. 任意整理におけるレイクの特徴

レイクの貸し付けは、現在「新生フィナンシャル株式会社」が運営しています。過去に「レイクALSA」や「新生銀行カードローン レイク」などの名称で提供されていましたが、いずれも債務整理の対象となります。交渉相手は、新生フィナンシャル株式会社となります。

任意整理の交渉において、レイクは比較的柔軟に対応してくれる業者のひとつとされています。たとえば以下のような特徴があります。

将来利息のカットに応じてくれることが多い

最長5年程度の分割払いに対応してくれる

状況により、5年以上の分割返済を認めてもらえるケースもある

ただし、返済計画の内容次第では、分割回数や返済総額について厳しい条件を提示されることもあります。そのため、弁護士や司法書士を通じて交渉を行う方が、より有利な条件を引き出せる可能性が高いです。

実務では、弁護士が「受任通知」を送った時点でレイクからの督促は止まり、その後の交渉もすべて専門家が対応します。利息免除や返済期間の調整など、具体的な条件についても、交渉の経験がある法律家に依頼することでスムーズに進めやすくなります。

3. レイクの借金を債務整理するメリット

レイクの返済が苦しいと感じたら、債務整理を検討することで状況が大きく変わる可能性があります。債務整理は信用情報に影響するものの、ただ滞納し続けるよりも早期に信用回復への道筋を立てやすくなるため、メリットがあると言えます。

3-1. 取り立てが止まることで生活を立て直せる

弁護士や司法書士に依頼すると、まず「受任通知」がレイクに送られます。これにより、貸金業者は本人への直接の連絡や取り立てができなくなります。

日々の督促で精神的に追い詰められていた人にとっては、取り立てが止まるだけでも大きな安心感を得られます。支払いが一時的に止まっている間に生活を立て直すことで、再出発の準備がしやすくなります。

3-2. 毎月の負担額が減る可能性がある

債務整理には複数の方法があり、どの手続きを選ぶかによって返済額にも違いが出ます。自己破産であれば借金が免除され、個人再生では借金が大幅に減額されたうえで分割返済となります。

任意整理でも、将来の利息をカットまたは減額したうえで支払い可能な金額に調整してもらえる可能性があります。今のままでは支払いが追いつかないと感じている方でも、毎月の負担を軽減できる余地があるでしょう。

3-3. レイク分だけでなく借金全体を整理できる

レイク以外に借り入れがある場合も、債務整理によってまとめて見直すことができます。特に複数の返済が重なって家計管理が難しくなっている人にとっては、まとめて借金問題を解決できることは大きなメリットになるでしょう。

弁護士は借り入れ全体を把握したうえで、無理なく返済できる計画を提案してくれます。借金総額の圧縮に加え、支払いスケジュールも整理されることで、精神的な負担も軽くなり、将来に向けた生活設計が立てやすくなるでしょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. レイクで債務整理ができないケース

債務整理は多くのケースで有効ですが、状況によってはスムーズに進まないこともあります。ここでは、レイク(新生フィナンシャル)への債務整理が難しくなる主なケースについて説明します。

4-1. 借り入れ直後に任意整理を申し出た場合

借り入れ直後に任意整理を申し出ると、レイク側に「返済の意思がないまま借りた」と判断されてしまい、交渉に応じてもらえない可能性があります。実際には、ケース・バイ・ケースですので対応してもらえることもありますが、タイミングによっては債務整理に不利に働くことがあります。

ただし、返済不能な状況であれば、自己破産や個人再生など別の方法を検討できることもあるため、早めに弁護士に相談することが重要です。

4-2. レイクが法的措置をとっている場合

長期間の滞納などにより、レイク側がすでに訴訟を起こして判決を得ているケースでは、任意整理での解決は難しくなる傾向があります。判決が確定していると、レイクは差し押さえなどの強制執行による回収を優先するためです。

もっとも、このような状況でも対応できる場合があります。すでに法的措置が取られている場合でも、あきらめず専門家に相談しましょう。

4-3. 二度目の任意整理の場合

一度任意整理で和解した後に再び滞納してしまうと、レイクとの信頼関係が損なわれ、再交渉に応じてもらえないことがあります。ただし、病気や失業などやむを得ない事情がある場合は、再交渉が認められることもあります。

再度の交渉には詳細な事情説明や、条件の見直しが求められることがあるため、弁護士に依頼して丁寧に対応するのが望ましいです。

4-4. 債務整理自体にレイクが消極的な場合

レイク(新生フィナンシャル)は比較的、任意整理に応じやすい傾向がありますが、必ずしもすべての条件に応じてくれるとは限りません。たとえば、将来利息のカットに消極的だったり、返済期間の延長に応じなかったりするケースもあります。

また、状況によって対応が変わることもあるため、過去の事例を熟知した専門家に交渉を任せることで、より有利な条件を引き出せる可能性があります。

5. 債務整理以外でレイクの借金を解決する方法

債務整理は有効な手段ですが、それ以外にも借金を減らしたり、返済しやすくしたりする方法があります。ご自身の状況に応じて、できることから見直してみましょう。

5-1. おまとめローン(借り換え)を利用する

レイクよりも金利の低いローンに借り換えられれば、利息負担を抑えることができる可能性があります。銀行系のおまとめローンなどを利用すれば、毎月の返済額が下がることもあります。

ただし、借り換えには審査が必要です。延滞や信用情報の問題がある場合は審査に通らない可能性もあるため、事前に確認しておくことが重要です。

5-2. 副業や支出見直しで返済原資を増やす

収入を増やしたり、支出を減らしたりすることで、返済に充てるお金を確保できます。たとえば、スマホ代や保険料、サブスクなどの固定費を見直すだけでも、毎月数千円の余裕が生まれることもあります。

副業に取り組む場合は、継続しやすく収入の見込みが立つものを選びましょう。少しずつでも返済に充てていけば、将来的な利息の減少や早期完済につながります。

5-3. 家族から一時的な援助を受ける

一時的に家族からお金を借りて、延滞を防ぐという方法もあります。信用情報への登録や遅延損害金の発生を防ぐことができる可能性もあります。

ただし、金銭の貸し借りは人間関係のトラブルになりやすい一面もあります。無理のない返済計画を立てたうえで、しっかりと話し合いましょう。

5-4. レイクに返済条件の見直しを交渉する

弁護士に依頼をせずに、ご本人でレイク(新生フィナンシャル)へ直接相談するという方法もあります。返済期間の延長や分割回数の見直しなど、柔軟な対応をしてもらえるケースもあります。

ただし、交渉がうまくいかないと、かえって厳しい条件になるおそれもあります。不安がある場合は、専門家に相談してから行動するのがおすすめです。

6. レイクの借金を滞納するとどうなる?

レイクの返済が遅れると、最初は電話での連絡にとどまりますが、放置していると信用情報への影響や法的措置に進むおそれもあります。段階ごとのリスクを把握して、早めの対応を検討しましょう。

6-1. 支払期日を過ぎた直後(1日目〜)

支払期日を過ぎると、レイクから電話やSMSで確認の連絡が入ります。単なる振り込み忘れであれば、すぐに支払えば大きな問題には発展しないケースが多く、信用情報にキズがつかない場合もあります。

6-2. 滞納1週間〜1カ月程度

催促状や督促はがきが届く可能性が高まります。電話連絡の頻度も増え、心理的な負担が大きくなります。この段階では、延滞損害金が発生するため、借金の総額も膨らんでいきます。年20%程度の利率が適用されることが一般的です。

6-3. 信用情報に「延滞」として登録される(2〜3カ月目)

支払いが2~3カ月滞ると、信用情報機関に延滞情報が登録され、いわゆる「ブラックリスト」状態になります。クレジットカードの停止、住宅ローンの審査落ちなど、生活への影響が広がっていきます。この段階まで放置してしまうと、元に戻すのが難しくなってしまいます。

6-4. 法的措置に発展(数カ月〜1年以内)

長期間滞納を続けると、レイク側が法的手段を取ることがあります。支払督促や少額訴訟を起こされ、最終的に裁判で判決が確定すると、強制執行に進むリスクがあります。こうした法的措置に発展する時期は、債権者によって異なりますが、早ければ数カ月で訴訟に至るケースもあります。

6-5. 差し押さえのリスク

判決が確定すると、銀行口座や給与、不動産などが差し押さえられる可能性が出てきます。給与が差し押さえられた場合は勤務先に通知が届き、家族や職場に借金の存在が知られるリスクもあります。

差し押さえの上限は法律で定められており、手取り給与の4分の1まで、もしくは33万円を超える部分のいずれか高い方までとされています。なお、家財などの動産については費用の割に回収が難しいため、実務上は差し押さえが行われることは多くありません。

7. レイクの借金が返済できないときにしてはいけないこと

借金返済が難しくなったとき、焦りから「とりあえず今を乗り切る方法」に走ってしまう人も少なくありません。しかし、間違った選択をすると、状況がさらに悪化してしまうおそれがあります。以下のような対応は避けましょう。

7-1. 督促の無視

レイクからの督促を無視しても、請求が止まることはありません。遅延損害金が発生し、債務総額もわからないまま借金が増え続けた上に、「返済の意思がない」と判断され、訴訟や差し押さえなどの法的手続きを取られやすくなります。

早いうちに連絡を取り、支払いが難しい事情があることを伝えたほうが、柔軟な対応をしてもらえる可能性もあります。

7-2. 他社からの借り入れでレイクに返済する

一時的に支払いを済ませられても、結果的に借金が増えてしまい、状況は悪化します。とくに、返済の見通しが立たない状態で借り換えを繰り返すと、返済不能に陥るリスクが高まります。新たな借金で借金を返す行為は、根本的な解決にはなりません。

また、債権者の数が多いと、事務所によっては弁護士に依頼した際の費用が高額になる場合もあります。

7-3. クレジットカードの現金化

ショッピング枠を使って商品券などを購入し、それを換金する方法は一見手軽に見えるかもしれません。しかし、カード会社の規約に違反する行為であり、カードの利用停止や強制解約、信用情報への登録などのペナルティを受けるおそれがあります。悪質な業者による詐欺やトラブルに巻き込まれる例もあるため、絶対に避けるべきです。

7-4. 違法な業者から借り入れをする

いわゆる「闇金」など、無登録の業者からお金を借りるのは非常に危険です。法外な利息を請求されるだけでなく、激しい取り立てや脅迫、個人情報の悪用など深刻な被害に発展することがあります。借金問題を解決したいなら、違法業者に頼るのではなく、法律の専門家に相談しましょう。

7-5. 家族に借金のことを隠す

「迷惑をかけたくない」と思うあまり、家族に内緒で問題を抱え込む人もいます。しかし、家計を共にしている家族にとっては、状況を早く知ることが生活維持につながります。問題が大きくなる前に正直に話し、協力を仰ぐことで再出発の支えとなることもあります。信頼を守る意味でも、早めに共有することが大切です。

8. 借金で債務整理をするなら弁護士や司法書士に相談を

借金の返済が難しくなり、債務整理を検討している場合は、弁護士や司法書士への相談がおすすめです。債務整理には法律的な知識や書類の準備が必要な場面も多く、個人で進めるのは簡単ではありません。

弁護士に依頼すると、受任通知を出すことで業者からの取り立てが止まり、その後は交渉や手続きもすべて任せられます。初回相談が無料の事務所もあるので、不安なときはまず話を聞いてもらうだけでもよいでしょう。

司法書士にも債務整理を依頼できますが、債権額が140万円を超えると対応できないなどの制限があります。また、司法書士は代理人として裁判所に出ることはできず、手続きを自分で行う必要がある点も要確認です。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

9. レイクの借金の債務整理に関するよくある質問

Q. レイクへの借金で催促してくる会社はどこ?

現在、レイクの貸付業務は「新生フィナンシャル株式会社」が行っています。返済の遅れがあると、この会社から催促の連絡が来ます。

Q. レイクの借金に時効はある?

法律上は、最後の返済から5年が経過すると時効が成立する可能性があります。ただし、その間に裁判などの法的措置を取られれば時効はリセットされ、さらに10年延びるケースもあるため、現実的にはあまり期待しないほうがよいでしょう。

Q. レイクで借金をしている本人が死亡したらどうなる?

借金は基本的に相続されます。家族が相続すれば債務も引き継ぐことになりますが、相続放棄をすれば借金を引き継がずに済みます。相続の有無は家庭裁判所での手続きが必要です。

Q. 債務整理後にレイクと再契約できる?

一度債務整理をした相手とは、再度の契約は難しいと考えられます。信用情報機関に登録された情報が消えても、レイク側の社内記録に履歴が残るため、審査に通らない可能性が高いです。

Q. レイクで債務整理ができるまでどのくらいかかる?

債務整理の方法によって異なりますが、任意整理では数カ月から半年ほど、個人再生や自己破産の場合は半年から1年程度かかるのが一般的です。複雑な事情があると、それ以上かかることもあります。

10. まとめ 債務の問題は一人で抱え込まず、まずは専門家に相談を

レイクなど消費者金融の借金の返済に追われ、不安を抱えたまま一人で悩んでいる人も多いことでしょう。とくに差し押さえや請求が続く状況では、早めに弁護士へ相談することが重要です。現状を整理し、解決までの見通しを立てることで、生活を立て直すきっかけになります。自分に合った債務整理の方法を用いれば、借金問題の解決にもつながります。

債務の問題は、放っておいてもよくなることはありません。まずは一歩踏み出し、専門家のアドバイスを頼りにしながら、安心できる日々を取り戻しましょう。

(記事は2025年11月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す